❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

소분자 의약품 위탁개발생산(CDMO) 시장 보고서 2031: 시장 개요 및 전망

본 보고서는 2020년부터 2031년까지의 소분자 의약품 위탁개발생산(CDMO) 시장에 대한 심층적인 분석을 제공하며, 시장 규모, 성장 동향, 주요 동인 및 제약 요인, 서비스 유형별, 운영 규모별, 치료 영역별, 고객 유형별, 지역별 세분화 분석 및 경쟁 환경을 상세히 다루고 있습니다.

1. 시장 규모 및 성장 전망

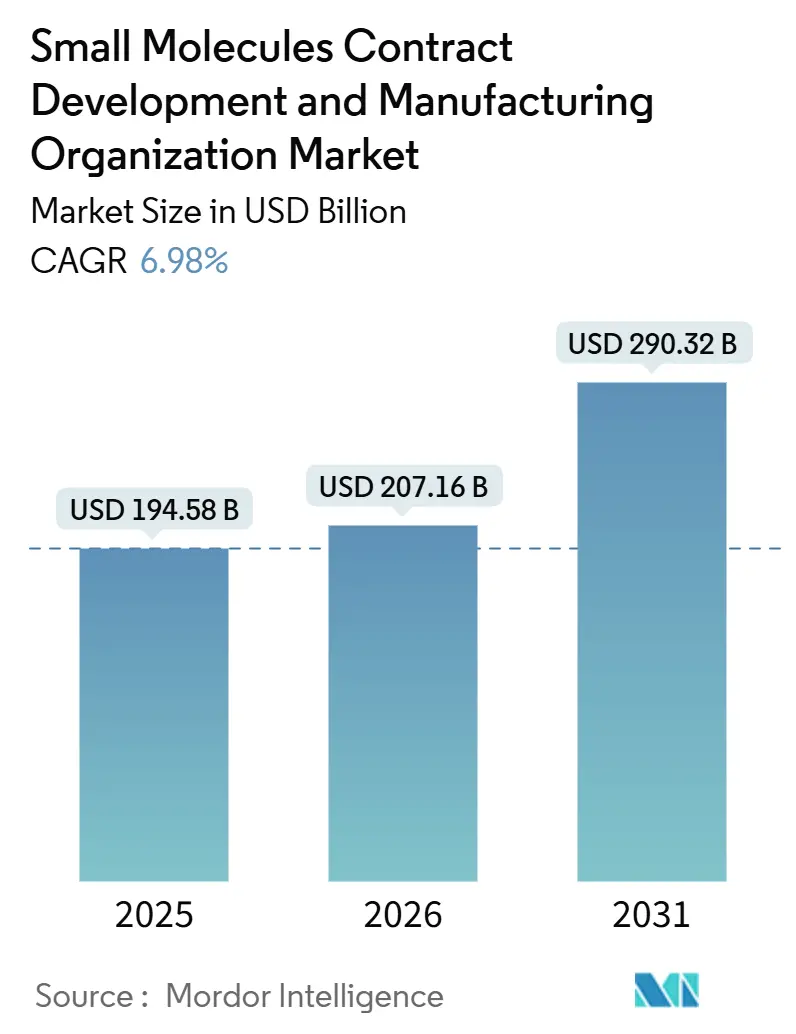

소분자 의약품 CDMO 시장은 2025년 1,945억 8천만 달러에서 2026년 2,071억 6천만 달러로 증가하고, 2031년에는 2,903억 2천만 달러에 달할 것으로 예상됩니다. 이는 2026년부터 2031년까지 연평균 성장률(CAGR) 6.98%를 기록할 것으로 전망됩니다. 시장 집중도는 중간 수준으로 평가됩니다.

이러한 성장은 2027년까지 1,500억 달러 규모의 브랜드 의약품 특허 만료가 예상됨에 따라, 오리지널 제약사들이 자산 경량화 생산 전략을 추구하며 외부 제조 파트너에 대한 의존도를 높이고 있기 때문입니다. 또한, Novo Holdings의 Catalent 인수와 같은 통합 움직임이 활발하며, 임상 단계 슬롯이 18~24개월 전에 예약되는 등 여전히 생산 능력 병목 현상이 존재합니다. 2024년 120억 달러의 벤처 캐피탈 투자가 이루어지며 바이오텍 자금 조달이 강력하게 반등했고, 이는 개발 기간을 최대 40% 단축할 수 있는 유연한 개발 역량에 대한 수요를 부활시켰습니다. 동시에 지정학적 위험과 2024년 미국 BIOSECURE Act는 단일 국가 의존도에서 벗어나 북미, 인도, 유럽을 아우르는 다중 노드 네트워크로 공급망을 재편하는 촉매제가 되고 있습니다.

2. 주요 보고서 요약

* 서비스 유형별: 2025년 소분자 CDMO 시장 점유율의 41.02%를 API(원료의약품) 제조가 차지했으며, 제형 및 분석 서비스는 2031년까지 7.29%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다.

* 운영 규모별: 2025년 상업 생산 규모가 34.27%의 매출 점유율로 가장 컸으며, 임상 3상 생산 능력은 2031년까지 9.93%의 CAGR로 성장할 것으로 전망됩니다.

* 치료 영역별: 2025년 매출의 55.12%를 종양학 분야가 차지했으며, 중추신경계(CNS) 파이프라인은 2031년까지 8.43%의 CAGR로 성장할 것으로 예측됩니다.

* 고객 유형별: 2025년 중소형 제약사가 37.08%의 매출을 기록했으며, 바이오텍 기업이 2031년까지 8.68%의 CAGR로 가장 빠르게 성장하는 고객군이 될 것입니다.

* 지역별: 2025년 북미가 시장 가치의 39.63%를 차지했으나, 아시아 태평양 지역은 2026년부터 2031년까지 11.63%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다.

3. 시장 동향 및 통찰력 (성장 동인)

* 빅 파마의 API 및 완제 의약품(FDF) 제조 아웃소싱 증가: 제약사들은 API 개발의 73%, 완제 의약품 제조의 65%를 아웃소싱하고 있으며, 이는 2023년 대비 증가한 수치입니다. 특히 가상 제약사(Virtual Pharma)는 임상 2/3상 자산의 40%를 보유하고 있어 CDMO 가용성에 전적으로 의존합니다. 임상 3상 생산 능력 활용률은 이미 85%를 초과하여, 스폰서들은 다년간의 다중 서비스 계약을 조기에 예약하고 있습니다. 합성, 제형, 테스트를 한 곳에서 처리하는 통합 캠퍼스가 분석 전송 지연을 없애면서 선호되고 있습니다.

* 제약 비용 절감 가속화 및 CDMO 채택: 제조 비용은 제약 매출의 평균 25%를 차지하지만, 수율 최적화 및 공급망 합리화를 통해 제조원가(COGS)를 최대 25% 절감할 수 있습니다. 2024년부터 2026년 초까지 오리지널 제약사들은 18개 공장을 매각하고 바이오 의약품에 자본을 재배치하며 소분자 의약품 생산을 외부 파트너에게 위탁했습니다. Eliquis 및 Keytruda와 같은 주요 의약품의 특허 만료가 임박하면서 물량 약정에 따른 계층별 가격 계약이 촉진되고 있습니다. 통합 CDMO-CRO 모델은 개발 시간을 30-40% 단축하여 바이오텍의 자산 순현재가치(NPV)를 향상시킵니다. 에너지 집약적인 합성은 서유럽의 0.13달러/kWh에 비해 0.07달러/kWh의 산업용 전력 비용을 가진 인도로 이동하고 있습니다.

* 고역가 원료의약품(HPAPI) 수요 급증: 항체-약물 접합체(ADC) 및 표적 항암제는 OEL(Occupational Exposure Limit) 5등급 작업이 가능한 격리 시설에 대한 수요를 견인합니다. Lonza, Siegfried, Carbogen Amcis는 2024-2025년 동안 새로운 HPAPI 라인에 3억 달러 이상을 투자했습니다. FDA는 2024년 12개 HPAPI 시설에 교차 오염 위험으로 Form 483 관찰을 발행하며 규제 감독을 강화했습니다. 연속 흐름 반응기 및 밀폐형 고체 처리 시스템은 소분자 CDMO 시장에서 종양학 프로그램을 수주하는 데 필수적인 요소입니다.

* AI 기반 마이크로 배치 API 공정 강화: 머신러닝 알고리즘은 반응 최적화 시간을 60-70% 단축하여 개발 주기를 약 12개월로 줄입니다. 흐름 화학(Flow chemistry) 설비는 배치 크기를 80% 줄이면서도 수율 일관성을 높이며, 실시간 PAT(Process Analytical Technology)는 즉각적인 출시를 가능하게 합니다. FDA의 신기술 프로그램은 2024-2025년에 8개의 연속 제조 지정을 승인하여 데이터 기반 제어 전략에 대한 규제 당국의 수용도를 보여주었습니다.

4. 시장 제약 요인

* 생산 능력 부족 및 CDMO 긴 리드 타임: 2025년 말 임상 제조 슬롯은 85%의 활용률로 운영되었으며, 리드 타임은 최대 24개월에 달했습니다. COVID-19 팬데믹 시기 백신 생산으로의 재배치는 소분자 생산 시설의 구조적 부족을 야기했으며, 이는 2027년까지 완전히 해소되지 않을 것입니다. 이중 소싱은 일정 위험을 완화하지만, 기술 이전 비용을 최대 50% 증가시키고 비교 가능성 서류 작업을 복잡하게 만듭니다.

* 규제 미준수 및 FDA 경고 서한: 2024년 Gland Pharma, Fresenius Kabi, Intas Pharma에 대한 FDA 경고 서한은 15-20개 완제 의약품 생산 라인에 차질을 빚었고, 스폰서의 감사 비용을 약 25% 증가시켰습니다. EMA는 2025년 아시아 8개 시설에 대해 GMP(Good Manufacturing Practice) 위반을 지적하며 수입 심사를 강화할 것을 예고했습니다. 규제 준수 비용은 CDMO 운영 예산의 최대 12%를 차지하여 기술 업그레이드를 위한 재량적 자본 지출을 제한하고 마진 확대를 저해합니다.

5. 세분화 분석

* 서비스 유형별: 통합 제형 수요 증가

* 제형 및 분석 서비스는 2031년까지 7.29%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다. API 제조는 2025년 소분자 CDMO 시장의 41.02%를 차지하며 여전히 핵심적인 역할을 하지만, 저비용 아시아 공장의 상품화 압력에 직면해 있습니다. 이제는 합성, 제형, QC를 한 곳에서 처리하여 개발 일정을 30-40% 단축하는 원활한 핸드오프에 대한 프리미엄이 붙고 있습니다. 스프레이 건조 분산, 고온 용융 압출 또는 지질 기반 시스템을 전문으로 하는 CDMO는 난용성 화합물의 용해도를 개선하여 25-40%의 가격 프리미엄을 확보합니다. 완제 의약품 제조는 수명 주기 관리 재제형에 힘입어 6.8%의 CAGR로 꾸준히 성장하고 있습니다.

* 운영 규모별: 3상 생산 능력 부족

* 상업 생산은 2025년 매출의 34.27%를 차지하며 선두를 달렸지만, 임상 3상 활동은 9.93%의 CAGR로 가장 빠르게 성장하고 있습니다. 이는 신규 자본 지출을 피하려는 성숙한 바이오텍 기업들의 경향을 반영합니다. 2025년 임상 3상 활용률은 85%를 초과했으며, 스폰서들은 2년 전에 슬롯을 예약하여 보증금 요구 사항을 높이고 소분자 CDMO 시장의 파이프라인을 더욱 압박하고 있습니다.

* 치료 영역별: 종양학의 지속적인 강세, CNS의 부상

* 종양학은 2025년 매출의 55.12%를 차지했으며, 180개의 ADC 프로그램이 활발히 개발 중이며 엄격한 HPAPI 격리 요건으로 높은 마진을 창출합니다. 규제 약물인 중추신경계(CNS) 약물은 8.43%의 CAGR로 더 빠르게 성장하고 있으며, 특수 금고 및 DEA 할당량 준수 요건으로 진입 장벽이 높습니다. 심혈관 및 감염성 질환 API는 각각 6.5-6.8% 성장을 보이며, GLP-1 작용제는 대사성 질환 수요를 7% 이상으로 끌어올리고 있습니다.

* 고객 유형별: 바이오텍이 물량 증가 주도

* 바이오텍 기업은 8.68%의 CAGR로 매출 성장을 주도하며, CDMO 현금 흐름을 임상 진행 상황과 연계하는 마일스톤 기반 계약을 채택하고 있습니다. 중소형 제약사는 2025년 37.08%로 가장 큰 비중을 차지했으며, 출시를 위한 자본 보호를 위해 필요의 최대 85%를 아웃소싱합니다. 빅 파마는 6.2%로 완만하게 성장하지만, 장기적인 선호 공급업체 프레임워크를 통해 생산 능력 활용도를 유지합니다. 제네릭 의약품 업체는 기본 물량을 늘리지만 가격에 민감하여, 규제 요건이 없는 한 인도나 중국으로 주문을 돌리는 경우가 많습니다.

6. 지역 분석

* 북미: 2025년 시장 가치의 39.63%를 차지했으며, 5억 달러 규모의 신규 온쇼어링 프로젝트와 BIOSECURE Act로 인한 공급 재편에 힘입어 2031년까지 6.4%의 CAGR로 성장할 것으로 예상됩니다. ACG의 애틀랜타 캡슐 공장과 Cambrex의 아이오와 API 확장 등이 국내 복원력 강화 추세를 보여줍니다. FDA의 강화된 감시는 2025년 국내외 15개 시설에 경고 서한을 발행하여 규제 준수 기준과 한계 비용을 높였습니다.

* 유럽: 독일, 스위스, 이탈리아가 생산 능력을 지배하며, Lonza, Siegfried, Olon은 2024-2025년 동안 HPAPI 및 연속 흐름 업그레이드에 총 4억 달러를 투자했습니다. 브렉시트 관련 이중 등록은 일부 프로젝트를 아일랜드와 네덜란드로 이동시키고 있으며, 동유럽은 30-40%의 인건비 절감 효과를 제공하지만 인력 부족에 직면해 있습니다. EMA의 2025년 아시아 42개 GMP 검사는 품질 감독을 강화하여 스폰서들을 지역 공급업체로 다시 유도하고 있습니다.

* 아시아 태평양: 11.63%의 CAGR로 가장 빠르게 성장하는 엔진이며, 인도가 중국의 대안으로 부상하면서 소분자 CDMO 시장이 확대되고 있습니다. Syngene, Laurus Labs, Neuland는 2024-2025년 동안 3억 달러 규모의 새로운 미국 계약을 체결했으며, WuXi AppTec의 수출 모멘텀은 8.5% CAGR로 둔화되었습니다. 일본과 한국은 고마진, 기술 중심 API 라인에 투자하고 있으며, 삼성바이오로직스는 2027년까지 소분자 분야로 확장할 것으로 예상됩니다. 호주는 R&D 인센티브에 힘입어 초기 단계 임상 연구를 유치하고 있습니다.

7. 경쟁 환경

소분자 CDMO 시장은 중간 정도로 분산되어 있으며, Lonza, Catalent (현재 Novo Holdings 소유), Patheon, WuXi STA, Siegfried가 전 세계 매출의 상당 부분을 차지합니다. Novo의 2024년 Catalent 인수는 GLP-1 생산 능력을 확보하고 초과 대역폭을 외부 계약을 통해 수익화하려는 움직임을 시사합니다. 선두 기업들은 AI 기반 공정 최적화, 연속 흐름 화학 및 실시간 분석을 통해 폐기물을 줄이고 마진을 높이는 방식으로 차별화하고 있습니다. Lonza는 2024년 통합 바이오 의약품, 첨단 합성, 특수 모달리티 부문으로 분할하여 상품화된 캡슐 사업에서 철수하고 HPAPI 및 바이오컨쥬게이트 틈새시장에 자본을 집중했습니다.

특허 출원은 혁신 역량을 강조합니다. Lonza와 Siegfried는 2024-2025년 동안 흐름 및 친환경 화학 방법에 대해 42건의 특허를 출원했습니다. 소규모 혁신 기업들은 OEL 임계값이 0.1 µg/m³ 미만인 초고역가 API와 18개월 이내에 배포 가능한 모듈형 GMP 박스를 통해 시장을 개척하고 있습니다. 규제 위반은 여전히 치명적인 위험으로 작용하며, 2024년 Gland Pharma 및 동종 업체에 대한 FDA 제재는 고객들에게 불안감을 주어 완벽한 품질 시스템의 중요성을 부각시켰습니다. 고객들이 규모, 규제 준수 및 기술적 정교함을 겸비한 파트너를 우선시함에 따라 추가적인 통합이 예상됩니다.

8. 주요 시장 참여자

* Thermo Fisher Scientific, Inc.

* Labcorp Drug Development

* Cambrex Corporation

* Catalent Inc.

* Lonza Group AG

9. 최근 산업 동향

* 2025년 3월: Croda는 첨단 약물 전달 시스템의 공급 보안을 강화하기 위해 펜실베이니아주 라마르에 23,680평방피트 규모의 지질 제조 공장을 개설했습니다.

* 2025년 1월: BioCina와 NovaCina는 합병하여 호주에 FDA 및 EMA 승인 시설을 운영하는 바이오 의약품 및 소분자 CDMO를 설립했습니다.

소분자 CDMO 시장 보고서 요약

본 보고서는 의약품 개발부터 제조까지 포괄적인 서비스를 제공하는 계약 개발 및 제조 조직(CDMO) 중 소분자 분야에 초점을 맞춰 시장 현황과 미래 전망을 분석합니다. 소분자 CDMO는 전문적인 개발 및 제조 서비스를 제공하며, 제약 산업 가치 사슬에서 필수적인 역할을 수행하고 있습니다.

1. 시장 규모 및 성장 전망

소분자 CDMO 시장은 2026년 기준 2,071억 6천만 달러(USD 207.16 billion) 규모로 추정되며, 2026년부터 2031년까지 연평균 6.98%의 견조한 성장률을 기록할 것으로 전망됩니다.

2. 시장 성장 동인

시장의 성장을 견인하는 주요 요인으로는 ▲소분자 R&D 파이프라인 아웃소싱 증가 ▲제약사들의 비용 절감 노력 가속화에 따른 CDMO 채택 확대 ▲고활성 원료의약품(HPAPI) 수요 급증 ▲특허 만료 이후 제네릭 의약품 생산량 확장 ▲AI 기반의 마이크로 배치 API 공정 강화 ▲ESG(환경, 사회, 지배구조) 경영 기조에 따른 핵심 API 생산 능력의 국내 회귀(Reshoring) 등이 있습니다.

3. 시장 제약 요인

반면, 시장 성장을 저해하는 요인으로는 ▲생산 능력 부족 및 CDMO 리드 타임 장기화 ▲규제 미준수 및 FDA 경고 서한 발급 ▲중국산 첨단 중간체에 대한 과도한 의존도 ▲에너지 가격 변동성으로 인한 마진 압박 등이 지적됩니다.

4. 주요 시장 트렌드 및 인사이트

* 가장 빠르게 성장하는 서비스 부문: 제형 및 분석 서비스 부문은 통합 개발 모델에 대한 수요 증가에 힘입어 2031년까지 연평균 7.29%로 가장 빠르게 성장할 것으로 예상됩니다.

* 가장 높은 성장률 지역: 아시아 태평양 지역은 인도가 중국을 대체하는 공급처로 부상하면서 연평균 11.63%로 가장 높은 성장률을 보일 것으로 전망됩니다.

* 임상 3상 제조 슬롯 압박: 후기 단계 바이오텍 파이프라인의 증가와 과거 투자 부족으로 인해 임상 3상 생산 능력 활용률이 85%를 초과하며, 리드 타임이 최대 24개월까지 길어지는 압박을 받고 있습니다.

5. 시장 세분화

본 보고서는 시장을 다음과 같은 기준으로 세분화하여 분석합니다.

* 서비스 유형: API 개발, API 제조, 완제 의약품 개발, 완제 의약품 제조, 제형 및 분석 서비스.

* 운영 규모: 전임상, 임상 1상, 임상 2상, 임상 3상, 상업화 단계.

* 치료 분야: 종양학, 심혈관 질환, 감염성 질환, 중추신경계 질환, 대사 장애 및 기타.

* 고객 유형: 대형 제약사, 중소형 제약사, 바이오텍 기업, 제네릭 의약품 회사.

* 지역: 북미(미국, 캐나다, 멕시코), 유럽(독일, 영국, 프랑스, 이탈리아, 스페인 등), 아시아 태평양(중국, 일본, 인도, 호주, 한국 등), 중동 및 아프리카, 남미.

6. 경쟁 환경

경쟁 환경 분석에서는 시장 집중도, 시장 점유율 분석, 그리고 Ajinomoto Bio-Pharma Services, Catalent Inc., Lonza Group AG, Thermo Fisher Scientific, Inc., WuXi STA 등 주요 20개 기업에 대한 상세 프로필(글로벌 및 시장 수준 개요, 핵심 부문, 재무 정보, 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 사항 포함)을 제공합니다.

7. 시장 기회 및 미래 전망

보고서는 또한 시장의 미개척 영역(White-space)과 미충족 수요를 평가하여 향후 시장 기회와 미래 전망에 대한 심층적인 분석을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 소분자 R&D 파이프라인 아웃소싱 증가

- 4.2.2 제약 비용 절감으로 CDMO 채택 가속화

- 4.2.3 고역가 API(HPAPI) 수요 급증

- 4.2.4 특허 만료 후 제네릭 물량 확대

- 4.2.5 마이크로 배치 API를 위한 AI 기반 공정 강화

- 4.2.6 ESG 주도 핵심 API 생산 능력 국내 복귀

- 4.3 시장 제약

- 4.3.1 생산 능력 부족 및 긴 CDMO 리드 타임

- 4.3.2 규제 미준수 / FDA 경고 서한

- 4.3.3 중국산 고급 중간체에 대한 과도한 의존

- 4.3.4 에너지 가격 변동성으로 인한 마진 압박

- 4.4 규제 환경

- 4.5 기술 전망

- 4.6 포터의 5가지 경쟁 요인 분석

- 4.6.1 신규 진입자의 위협

- 4.6.2 구매자의 교섭력

- 4.6.3 공급자의 교섭력

- 4.6.4 대체 제품의 위협

- 4.6.5 경쟁 강도

5. 시장 규모 및 성장 예측

- 5.1 서비스 유형별

- 5.1.1 API 개발

- 5.1.2 API 제조

- 5.1.3 완제 의약품 개발

- 5.1.4 완제 의약품 제조

- 5.1.5 제형 & 분석 서비스

- 5.2 운영 규모별

- 5.2.1 전임상

- 5.2.2 임상 – 1상

- 5.2.3 임상 – 2상

- 5.2.4 임상 – 3상

- 5.2.5 상업화

- 5.3 치료 분야별

- 5.3.1 종양학

- 5.3.2 심혈관

- 5.3.3 감염병

- 5.3.4 중추신경계

- 5.3.5 대사 장애

- 5.3.6 기타

- 5.4 고객 유형별

- 5.4.1 대형 제약사

- 5.4.2 중소형 제약사

- 5.4.3 바이오텍 기업

- 5.4.4 제네릭 의약품 회사

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 독일

- 5.5.2.2 영국

- 5.5.2.3 프랑스

- 5.5.2.4 이탈리아

- 5.5.2.5 스페인

- 5.5.2.6 기타 유럽

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 일본

- 5.5.3.3 인도

- 5.5.3.4 호주

- 5.5.3.5 대한민국

- 5.5.3.6 기타 아시아 태평양

- 5.5.4 중동 & 아프리카

- 5.5.4.1 GCC

- 5.5.4.2 남아프리카

- 5.5.4.3 기타 중동 & 아프리카

- 5.5.5 남미

- 5.5.5.1 브라질

- 5.5.5.2 아르헨티나

- 5.5.5.3 기타 남미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 시장 점유율 분석

- 6.3 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.3.1 Ajinomoto Bio-Pharma Services

- 6.3.2 Alcami Corporation

- 6.3.3 Cambrex Corporation

- 6.3.4 Catalent Inc.

- 6.3.5 CordenPharma International

- 6.3.6 Delpharm

- 6.3.7 Dottikon ES Holdings AG

- 6.3.8 Eurofins CDMO

- 6.3.9 Evonik Industries AG

- 6.3.10 Fareva

- 6.3.11 Jubilant Pharmova Ltd.

- 6.3.12 Lonza Group AG

- 6.3.13 Labcorp Drug Development

- 6.3.14 Olon S.p.A

- 6.3.15 Piramal Pharma Solutions

- 6.3.16 Recipharm AB

- 6.3.17 Siegfried Holding AG

- 6.3.18 Sterling Pharma Solutions

- 6.3.19 Thermo Fisher Scientific, Inc

- 6.3.20 WuXi STA

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

저분자 화합물 위탁개발생산기관은 제약, 바이오, 화학 산업 등에서 저분자 화합물(Small Molecule)의 연구개발부터 상업 생산에 이르는 전 과정 또는 특정 단계를 전문적으로 위탁받아 수행하는 기관을 의미합니다. 이는 일반적으로 CDMO(Contract Development and Manufacturing Organization)로 불리며, 의약품 개발 및 생산에 필요한 전문 기술, 설비, 인력을 갖추고 고객사의 효율적인 신약 개발 및 시장 출시를 지원하는 핵심 파트너 역할을 수행합니다.

이러한 기관의 유형은 제공하는 서비스 범위와 전문 분야에 따라 다양하게 분류될 수 있습니다. 서비스 범위에 따라서는 개발 중심의 CRO(Contract Research Organization) 성격을 포함하여 공정 개발, 분석법 개발, 임상 시료 생산에 주력하는 기관이 있으며, 생산 중심의 CMO(Contract Manufacturing Organization) 성격을 띠며 원료의약품(API) 및 완제의약품(DP)의 상업 생산에 특화된 기관도 존재합니다. 또한, 개발부터 생산까지 원스톱 통합 서비스를 제공하여 고객사의 편의성과 효율성을 극대화하는 통합형 CDMO가 점차 증가하는 추세입니다. 전문 분야별로는 고활성 원료의약품(HPAPI), 무균 제제, 연속 공정 등 특정 기술에 특화된 CDMO나 특정 질환군(예: 항암제) 또는 특정 규모(예: 임상 시료 소량 생산, 상업용 대량 생산)에 전문성을 가진 기관으로 나눌 수 있습니다.

저분자 화합물 위탁개발생산기관의 활용은 주로 신약 개발 기업, 특히 자체 생산 시설이나 전문 인력이 부족한 바이오 벤처 기업에서 활발합니다. 이들은 개발 초기 단계부터 상업화에 이르기까지 CDMO와의 파트너십을 통해 생산 인프라 구축에 대한 부담을 줄이고 핵심 연구개발 역량에 집중할 수 있습니다. 대형 제약사 또한 특정 기술이나 생산 역량이 부족할 때, 혹은 생산 비용 절감, 리스크 분산, 파이프라인 확장을 위해 CDMO를 활용합니다. 주요 서비스로는 합성 경로 설계, 수율 증대, 불순물 관리 등 공정 개발 및 최적화, HPLC, GC, MS 등 첨단 분석 장비를 활용한 분석법 개발 및 검증, GMP(Good Manufacturing Practice) 기준에 따른 임상 1상, 2상, 3상 시료 생산, 그리고 상업용 원료의약품 및 완제의약품 대량 생산 등이 있습니다. 또한, 규제 기관 인허가 문서 작성 지원 및 실사 대응 등 규제 관련 서비스도 제공하여 고객사의 시장 진입을 돕습니다.

관련 기술로는 유기 합성, 비대칭 합성, 촉매 반응 등 다양한 화학 반응을 다루는 합성 화학 기술이 핵심입니다. 물질의 구조와 순도를 확인하고 품질을 관리하는 분석 기술, 그리고 생산 효율성을 높이는 연속 공정(Continuous Flow Chemistry), 자동화 공정, 고효율 분리 정제 기술도 중요하게 활용됩니다. 경구 투여, 주사제 등 다양한 제형을 개발하고 생산하는 제형 기술과 함께, GMP, GLP(Good Laboratory Practice) 등 국제 규격에 부합하는 엄격한 품질 관리 시스템은 CDMO의 신뢰성을 보장하는 필수 요소입니다. 최근에는 데이터 과학 및 인공지능(AI) 기술을 접목하여 공정 최적화, 불순물 예측, 생산 효율 증대를 꾀하는 움직임도 활발합니다.

시장 배경을 살펴보면, 저분자 화합물 위탁개발생산 시장은 신약 개발 비용 증가와 복잡성 증대, 제약사들의 핵심 역량 집중 및 비핵심 분야 아웃소싱 확대, 바이오 벤처 기업의 증가 및 생산 인프라 부족 등의 요인으로 인해 꾸준히 성장하고 있습니다. 글로벌 의약품 시장의 성장과 규제 강화 또한 CDMO 시장의 성장을 견인하는 주요 동력입니다. 최근에는 특허 만료 의약품 증가에 따른 제네릭 및 바이오시밀러 개발 수요도 CDMO 시장 확대에 기여하고 있습니다. 주요 트렌드로는 개발부터 생산까지 통합 서비스를 제공하는 CDMO의 부상, 고활성 원료의약품(HPAPI)이나 세포유전자치료제(CGT) 등 특수 분야 전문 CDMO의 성장, 디지털 전환 및 스마트 팩토리 도입을 통한 생산 효율성 증대, 그리고 글로벌 공급망 재편에 따른 지역별 생산 거점 확보 경쟁 등이 두드러지고 있습니다.

미래 전망은 매우 긍정적입니다. 제약 바이오 산업의 혁신과 함께 저분자 화합물 위탁개발생산 시장은 지속적으로 성장할 것으로 예상됩니다. AI, 빅데이터, 자동화 기술 접목을 통한 생산 효율성 및 품질 관리 역량 강화는 CDMO의 경쟁력을 한층 더 높일 것입니다. 또한, mRNA 백신, 항체-약물 접합체(ADC) 등 특정 질환군이나 특정 기술에 특화된 CDMO의 전문성이 더욱 심화될 것으로 보입니다. 아시아 시장의 성장과 함께 글로벌 CDMO 기업들의 투자 확대 및 M&A가 활발해지면서 시장의 재편도 가속화될 것입니다. 나아가 친환경 공정 개발 및 ESG(환경, 사회, 지배구조) 경영 도입을 통한 사회적 책임 강화는 CDMO 산업의 지속 가능한 성장을 위한 중요한 요소로 부각될 것입니다.