❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

태양광 웨이퍼 시장 개요

본 보고서는 글로벌 태양광(PV) 웨이퍼 시장의 현재 규모, 주요 성장 동향 및 2025년부터 2030년까지의 상세한 예측을 제공합니다. 시장은 크게 두 가지 유형, 즉 단결정 웨이퍼와 다결정 웨이퍼로 세분화되어 분석되며, 지리적으로는 북미, 유럽, 아시아 태평양, 남미, 그리고 중동 및 아프리카 지역으로 구분하여 심층적인 조사가 이루어졌습니다. 각 세그먼트별 시장 규모와 향후 전망은 매출(USD)을 기준으로 면밀히 산정되었습니다.

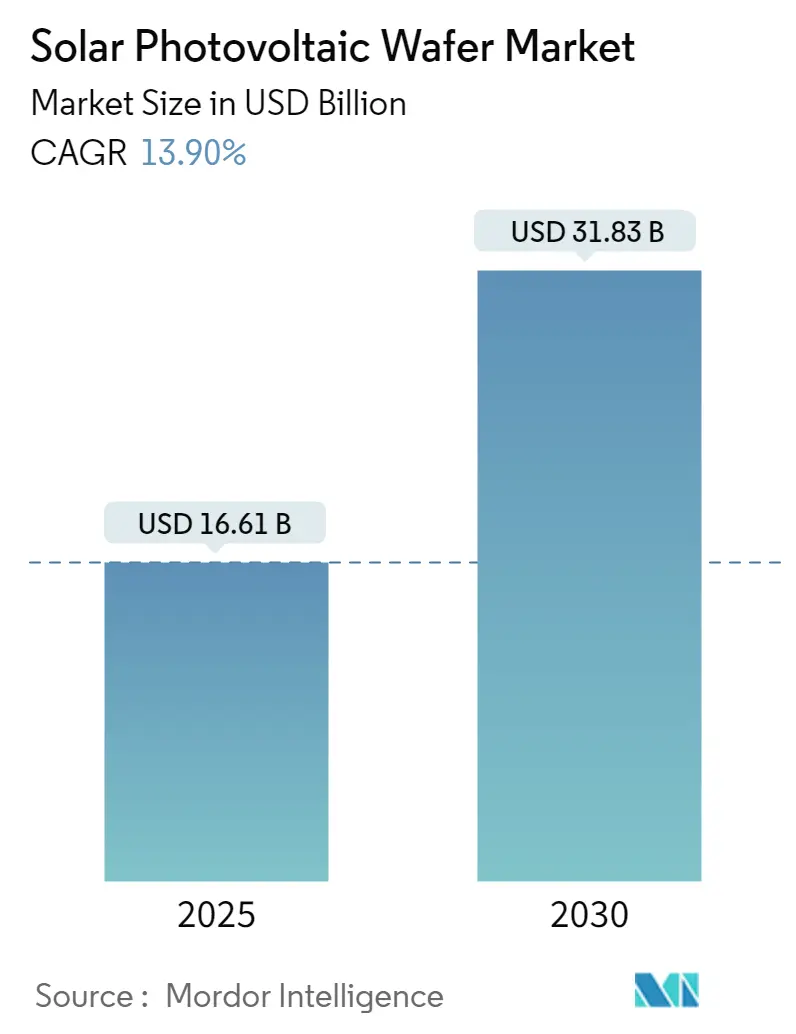

Mordor Intelligence의 최신 분석에 따르면, 태양광 웨이퍼 시장 규모는 2025년에 약 166억 1천만 달러에 이를 것으로 추정되며, 2030년에는 318억 3천만 달러라는 상당한 규모로 성장할 것으로 예측됩니다. 이러한 성장세는 예측 기간(2025-2030년) 동안 연평균 13.90%라는 견고한 복합 성장률(CAGR)을 기록할 것으로 전망됩니다.

주요 시장 동인, 제약 요인 및 기회

중기적인 관점에서 볼 때, 전 세계적으로 재생 에너지에 대한 수요가 지속적으로 증가하고 있으며, 각국 정부가 태양광 발전 확대를 위한 다양한 지원 정책을 적극적으로 추진하고 있다는 점이 태양광 웨이퍼 시장 성장의 핵심 동력으로 작용할 것으로 예상됩니다. 이는 기후 변화 대응 및 에너지 안보 강화라는 전 세계적인 목표와 맞물려 태양광 발전의 중요성이 더욱 부각되고 있기 때문입니다.

그러나 시장 성장에는 몇 가지 제약 요인도 존재합니다. 특히, 태양광 웨이퍼는 현재 시장에서 활용 가능한 박막(thin film) 태양 전지와 같은 대체 기술에 비해 생산 비용이 상대적으로 높다는 점이 시장 확대를 저해하는 요인으로 작용할 수 있습니다. 이러한 비용 문제는 특히 가격 민감도가 높은 시장에서 경쟁력을 약화시킬 수 있습니다.

그럼에도 불구하고, 태양광 웨이퍼 기술 분야에서의 지속적인 혁신과 발전은 시장에 새로운 성장 기회를 창출할 것으로 기대됩니다. 효율성 향상, 생산 비용 절감, 그리고 새로운 소재 및 공정 기술의 도입은 시장의 잠재력을 더욱 확대할 것입니다. 지리적으로는 아시아 태평양 지역이 대규모 태양광 프로젝트의 활발한 추진과 정부의 강력한 지원 정책에 힘입어 시장을 선도할 것으로 예상됩니다.

단결정 태양광 웨이퍼의 시장 지배력

태양광 웨이퍼는 태양 전지를 제조하는 데 필수적인 핵심 부품으로, 결정질 실리콘의 얇은 조각으로 구성되어 있습니다. 이는 마이크로 전자 장치의 기판 역할을 하며, 햇빛을 흡수하여 전력을 생산하는 태양 전지 모듈의 기반이 됩니다.

예측 기간 동안 단결정 태양광 웨이퍼가 시장을 지배할 것으로 전망되는 주된 이유는 그 뛰어난 효율성과 공간 활용성 때문입니다. 단결정 태양광 패널은 동일 면적당 더 많은 전력을 생산할 수 있어, 특히 설치 공간이 제한적인 환경이나 대규모 발전소 프로젝트에서 높은 경제성을 제공합니다. Fraunhofer ISE의 연구에 따르면, 단결정 태양 전지는 26.7%라는 인상적인 효율을 기록하며 모든 태양 전지 유형 중 가장 높은 성능을 보였습니다. 이러한 높은 효율은 대규모 유틸리티 프로젝트에서 전력 생산량을 극대화하고, 결과적으로 균등화 발전 비용(LCOE)을 절감하는 데 기여하여 다른 기술 유형에 비해 단결정 웨이퍼가 명확한 경쟁 우위를 확보하게 합니다. 이는 해당 부문의 지속적인 성장을 견인하는 핵심 요소입니다.

최근 산업 동향을 살펴보면, 2023년 8월, 글로벌 태양광 기업인 Trina Solar는 베트남에서 210mm 단결정 웨이퍼 생산을 개시했습니다. 이 신규 공장은 연간 6.5GW에 달하는 웨이퍼 생산 능력을 갖추게 되어, Trina Solar가 전 세계 시장에 제품을 공급하는 데 있어 공급망 유연성을 크게 향상시킬 것으로 기대됩니다.

인도 시장 또한 태양광 웨이퍼 산업에서 중요한 역할을 하고 있습니다. 인도의 태양광 발전 부문이 급속도로 성장함에 따라, 국내 수요를 충족시키고 수입 의존도를 줄이기 위해 태양 전지, 웨이퍼 및 잉곳의 국내 생산 능력을 적극적으로 확장하고 있습니다. 2022년 12월, Adani Solar는 인도 최대 규모의 단결정 실리콘 잉곳을 성공적으로 공개했습니다. 이 새로운 제조 라인은 태양광 웨이퍼, 전지 및 모듈 생산 전용 실리콘 잉곳을 생산할 예정이며, 특히 M10 및 G12 웨이퍼를 생산할 수 있는 대형 단결정 실리콘 잉곳 생산에 초점을 맞추고 있습니다. Adani Solar는 2023년 말까지 2GW의 잉곳 및 웨이퍼 생산 능력을 추가하고, 2025년까지 이를 10GW로 대폭 확장하는 야심찬 목표를 설정했습니다. 이러한 요인들을 종합적으로 고려할 때, 단결정 태양광 웨이퍼 부문은 예측 기간 동안 태양광 웨이퍼 시장에서 지배적인 위치를 유지할 것으로 강력히 예상됩니다.

아시아 태평양 지역의 가장 빠른 성장세

아시아 태평양 지역은 예측 기간 동안 전 세계에서 가장 빠르게 성장하는 시장이 될 것으로 강력히 전망됩니다. 인도, 일본, 중국과 같은 주요 국가들은 미래에 대규모 태양광 발전 설비를 설치하려는 야심찬 목표를 가지고 있으며, 이는 태양광 웨이퍼에 대한 막대한 수요를 창출할 것입니다.

특히 중국은 태양광 PV 하드웨어 제조의 글로벌 허브로서, JinkoSolar, JA Solar, Yingli 등과 같은 선도적인 중국 제조업체들이 태양 전지, 웨이퍼 및 잉곳 기술 연구 개발의 최전선에 서 있습니다. 이러한 기술 리더십과 대규모 생산 능력은 아시아 태평양 시장, 나아가 글로벌 시장 성장에 상당한 추진력을 제공할 것으로 기대됩니다. Polaris Solar Photovoltaic Networks Statistics에 따르면, 2023년 상반기(1월~6월) 중국의 실리콘 웨이퍼 생산량은 442GW에 달했으며, 그 가치는 57억 달러에 이르렀습니다. 이는 중국이 웨이퍼 생산에서 차지하는 압도적인 비중을 보여줍니다.

또한, 2023년 7월, 호주 정부는 재생 에너지 공급망 개발을 위해 3,370만 달러를 투자한다고 발표했습니다. 이 자금은 호주 및 남부 및 동남아시아 국가에서 태양광 잉곳 및 웨이퍼 생산, 배터리 셀 부품 제조를 포함한 핵심 프로젝트 개발 연구를 지원할 예정입니다. 2022년 아시아 지역의 태양광 발전 설치 용량은 603GW를 넘어섰으며, 이는 예측 기간 동안 꾸준히 증가할 것으로 예상됩니다. 태양 에너지의 미래 성장과 함께 태양광 웨이퍼 시장 또한 비례하여 크게 성장할 것으로 전망됩니다. 아시아 태평양 지역은 현재 건설 중인 수많은 프로젝트와 각국의 야심찬 태양 에너지 목표에 힘입어 예측 기간 동안 가장 빠른 성장률을 기록할 것으로 확신됩니다.

경쟁 환경 및 주요 기업

태양광 웨이퍼 시장은 비교적 파편화된 경쟁 구도를 보이고 있습니다. 시장의 주요 기업들(순서 무관)로는 Jinko Solar Holding Co., Ltd, GCL-Poly Energy Holdings Limited, LONGi Green Energy Technology Co Ltd, CETC Solar Energy Holdings Co, 그리고 Sino-American Silicon Products Inc. 등이 있습니다. 이들 기업은 기술 혁신과 생산 능력 확대를 통해 시장 점유율을 확보하기 위해 경쟁하고 있습니다.

최근 산업 동향

최근 태양광 웨이퍼 산업에서는 주목할 만한 발전들이 있었습니다. 2023년 6월, 독일의 태양광 웨이퍼 제조업체인 NexdWafe GmbH는 Reliance New Energy를 포함한 투자자 그룹으로부터 3,200만 달러 규모의 계약을 확보했습니다. 이 자금은 독일 Bitterfield에 첫 상업용 친환경 태양광 웨이퍼 생산 시설 건설을 가속화하는 데 사용될 예정입니다. 같은 달, 미국의 태양광 제조업체 CubicPV는 미국 내 실리콘 웨이퍼 생산 기지 개발 계획을 지원하기 위해 1억 3백만 달러의 지분 투자를 유치했습니다. 이러한 투자들은 글로벌 태양광 웨이퍼 생산 능력 확충과 기술 발전에 기여할 것으로 보입니다.

이 보고서는 글로벌 태양광 웨이퍼 시장에 대한 포괄적인 분석을 제공합니다. 태양광 웨이퍼는 태양 전지 제조를 위한 광전지(PV) 집적 회로 제작에 사용되는 반도체인 결정질 실리콘의 얇은 조각으로 정의됩니다. 본 연구는 시장의 범위, 정의 및 가정을 명확히 하고, 상세한 연구 방법론을 바탕으로 시장을 분석합니다.

시장 개요 섹션에서는 2029년까지의 시장 규모 및 수요 예측(USD 기준)을 제시하며, 최근 동향 및 개발, 정부 정책 및 규제, 시장 역학을 다룹니다. 시장 성장의 주요 동인으로는 재생 에너지에 대한 수요 증가와 정부의 지원 정책이 꼽힙니다. 반면, 박막과 같은 대체재에 비해 높은 비용은 시장 성장을 저해하는 요인으로 작용합니다. 또한, 공급망 분석과 포터의 5가지 경쟁 요인 분석(공급업체 및 소비자의 교섭력, 신규 진입자의 위협, 대체 제품 및 서비스의 위협, 경쟁 강도)을 통해 시장의 구조적 특성을 심층적으로 분석합니다.

시장 세분화는 크게 유형과 지역으로 나뉩니다. 유형별로는 단결정 웨이퍼와 다결정 웨이퍼로 구분됩니다. 지역별로는 북미(미국, 캐나다 등), 유럽(독일, 프랑스, 영국, 이탈리아, 스페인, 북유럽, 터키, 러시아 등), 아시아-태평양(중국, 인도, 호주, 일본, 말레이시아, 베트남, 태국, 인도네시아 등), 남미(브라질, 아르헨티나, 칠레, 콜롬비아 등), 중동 및 아프리카(아랍에미리트, 사우디아라비아, 남아프리카, 카타르, 나이지리아, 이집트 등)로 세분화하여 각 지역별 시장 규모와 예측을 제공합니다.

보고서에 따르면, 태양광 웨이퍼 시장은 2024년 143억 달러, 2025년 166.1억 달러 규모로 추정되며, 2025년부터 2030년까지 연평균 성장률(CAGR) 13.90%로 성장하여 2030년에는 318.3억 달러에 이를 것으로 전망됩니다. 특히 아시아-태평양 지역은 예측 기간(2025-2030년) 동안 가장 높은 CAGR을 보이며 성장할 것으로 예상되며, 2025년에도 가장 큰 시장 점유율을 차지할 것으로 분석됩니다.

경쟁 환경 분석에서는 주요 기업들의 합병 및 인수, 합작 투자, 협력 및 계약 활동과 선도 기업들이 채택한 전략을 상세히 다룹니다. 주요 시장 참여자로는 Jinko Solar Holding Co., Ltd., GCL-Poly Energy Holdings Limited, LONGi Green Energy Technology Co Ltd, CETC Solar Energy Holdings Co, Sino-American Silicon Products Inc. 등이 있습니다. 이 섹션은 또한 시장 참여자 순위를 제공하여 경쟁 구도를 명확히 합니다.

마지막으로, 보고서는 웨이퍼 기술의 기술 발전과 같은 시장 기회와 미래 동향을 제시하며, 시장의 잠재력과 향후 발전 방향을 조망합니다. 본 보고서는 태양광 웨이퍼 시장의 현재 상태와 미래 전망에 대한 심층적인 이해를 돕는 중요한 자료가 될 것입니다.

1. 서론

- 1.1 연구 범위

- 1.2 시장 정의

- 1.3 연구 가정

2. 연구 방법론

3. 요약

4. 시장 개요

- 4.1 서론

- 4.2 2029년까지 USD 기준 시장 규모 및 수요 예측

- 4.3 최근 동향 및 발전

- 4.4 정부 정책 및 규제

- 4.5 시장 역학

- 4.5.1 동인

- 4.5.1.1 재생 에너지 수요 증가

- 4.5.1.2 지원적인 정부 정책

- 4.5.2 제약

- 4.5.2.1 박막과 같은 대안에 비해 높은 비용

- 4.6 공급망 분석

- 4.7 포터의 5가지 경쟁요인 분석

- 4.7.1 공급업체의 협상력

- 4.7.2 소비자의 협상력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체 제품 및 서비스의 위협

- 4.7.5 경쟁 강도

5. 시장 세분화

- 5.1 유형

- 5.1.1 단결정 웨이퍼

- 5.1.2 다결정 웨이퍼

- 5.2 지리

- 5.2.1 북미

- 5.2.1.1 미국

- 5.2.1.2 캐나다

- 5.2.1.3 기타 북미

- 5.2.2 유럽

- 5.2.2.1 독일

- 5.2.2.2 프랑스

- 5.2.2.3 영국

- 5.2.2.4 이탈리아

- 5.2.2.5 스페인

- 5.2.2.6 북유럽

- 5.2.2.7 튀르키예

- 5.2.2.8 러시아

- 5.2.2.9 기타 유럽

- 5.2.3 아시아 태평양

- 5.2.3.1 중국

- 5.2.3.2 인도

- 5.2.3.3 호주

- 5.2.3.4 일본

- 5.2.3.5 말레이시아

- 5.2.3.6 베트남

- 5.2.3.7 태국

- 5.2.3.8 인도네시아

- 5.2.3.9 기타 아시아 태평양

- 5.2.4 남미

- 5.2.4.1 브라질

- 5.2.4.2 아르헨티나

- 5.2.4.3 칠레

- 5.2.4.4 콜롬비아

- 5.2.4.5 기타 남미

- 5.2.5 중동 및 아프리카

- 5.2.5.1 아랍에미리트

- 5.2.5.2 사우디아라비아

- 5.2.5.3 남아프리카

- 5.2.5.4 카타르

- 5.2.5.5 나이지리아

- 5.2.5.6 카타르

- 5.2.5.7 이집트

- 5.3 시장 참여자 순위

6. 경쟁 환경

- 6.1 인수합병, 합작 투자, 협력 및 계약

- 6.2 주요 기업들이 채택한 전략

- 6.3 기업 프로필

- 6.3.1 Jinko Solar Holding Co., Ltd.

- 6.3.2 GCL-Poly Energy Holdings Limited

- 6.3.3 LONGi Green Energy Technology Co Ltd

- 6.3.4 CETC Solar Energy Holdings Co

- 6.3.5 Sino-American Silicon Products Inc

- 6.3.6 Targray Technology International Inc

- 6.3.7 Renewable Energy Corporation

- 6.3.8 JA Solar Holdings, Co., Ltd.

- *목록은 전체가 아님

- 6.4 시장 참여자 순위

7. 시장 기회 및 미래 동향

- 7.1 웨이퍼 기술의 기술 발전

태양광 웨이퍼는 태양광 발전 시스템의 핵심 부품인 태양전지를 제조하는 데 사용되는 얇은 반도체 기판을 의미합니다. 주로 고순도 실리콘 잉곳을 정밀하게 절단하여 생산되며, 빛 에너지를 전기 에너지로 변환하는 광전 효과를 일으키는 역할을 수행합니다. 이는 태양광 발전의 효율성과 경제성을 결정하는 매우 중요한 요소로 작용합니다.

태양광 웨이퍼는 크게 단결정 웨이퍼와 다결정 웨이퍼로 분류됩니다. 단결정 웨이퍼는 단일 결정 구조를 가지며, 높은 효율과 균일한 검은색 외관이 특징입니다. 제조 공정이 다소 복잡하고 비용이 높지만, 고효율 태양전지 및 모듈에 주로 적용됩니다. 반면, 다결정 웨이퍼는 여러 개의 결정립으로 구성되어 있으며, 푸른색 또는 회색빛을 띠고 표면에 결정 경계가 육안으로 확인됩니다. 단결정 웨이퍼에 비해 효율은 다소 낮으나 제조 비용이 저렴하여 과거에는 시장의 주류를 이루었습니다. 최근에는 N형 웨이퍼(단결정 기반), 초박형 웨이퍼, 그리고 M10, G12와 같은 대면적 웨이퍼 등이 효율 향상과 비용 절감을 목표로 개발 및 상용화되고 있습니다. 실리콘 외에 페로브스카이트, CIGS 등 비실리콘계 박막 웨이퍼 기술 또한 연구 개발이 활발히 진행되고 있습니다.

태양광 웨이퍼의 주된 용도는 태양전지 제조입니다. 웨이퍼는 표면 처리, 도핑, 전극 형성 등 일련의 공정을 거쳐 태양전지로 가공됩니다. 이렇게 만들어진 태양전지는 여러 개가 직렬 또는 병렬로 연결되어 태양광 모듈을 구성하며, 최종적으로 태양광 발전 시스템에 설치되어 전력을 생산합니다. 웨이퍼의 품질과 특성은 태양전지 및 모듈의 성능과 수명에 직접적인 영향을 미치므로, 고품질 웨이퍼 생산 기술은 태양광 산업의 경쟁력을 좌우하는 핵심 요소입니다.

태양광 웨이퍼와 관련된 주요 기술로는 잉곳 성장 기술, 웨이퍼 절단 기술, 태양전지 제조 기술, 그리고 모듈 조립 기술이 있습니다. 잉곳 성장 기술은 고순도 실리콘을 녹여 단결정 또는 다결정 잉곳을 성장시키는 기술로, 단결정 잉곳 성장에는 초크랄스키(Czochralski) 공법이 주로 사용됩니다. 웨이퍼 절단 기술은 성장된 잉곳을 얇은 웨이퍼로 정밀하게 절단하는 기술로, 와이어 쏘(Wire Saw) 방식이 일반적이며, 절단 손실을 최소화하고 웨이퍼 두께를 얇게 만드는 것이 중요합니다. 태양전지 제조 기술은 웨이퍼를 기반으로 P-N 접합 형성, 반사 방지막 코팅, 전극 형성 등을 통해 태양전지를 만드는 기술이며, PERC(Passivated Emitter and Rear Cell), TOPCon(Tunnel Oxide Passivated Contact), HJT(Heterojunction Technology) 등 고효율 기술이 지속적으로 발전하고 있습니다. 마지막으로 모듈 조립 기술은 제조된 태양전지를 연결하고 강화유리, EVA 시트, 백시트 등으로 밀봉하여 모듈을 만드는 기술입니다.

전 세계적으로 기후 변화 대응 및 탄소 중립 목표 달성을 위한 재생에너지 전환이 가속화되면서 태양광 발전 시장은 급격한 성장을 보이고 있으며, 이에 따라 태양광 웨이퍼 시장 또한 지속적인 성장을 기록하고 있습니다. 과거에는 다결정 웨이퍼가 시장의 주류를 이루었으나, 기술 발전과 비용 효율성 개선으로 현재는 단결정 웨이퍼, 특히 N형 단결정 웨이퍼가 시장의 대부분을 차지하고 있습니다. 중국 기업들이 웨이퍼 생산의 대부분을 점유하며 강력한 시장 지배력을 행사하고 있으며, 기술 혁신과 규모의 경제를 통해 경쟁 우위를 유지하고 있습니다. 원자재인 폴리실리콘 가격 변동, 공급망 안정성 확보, 그리고 각국의 정책 지원 등이 시장에 큰 영향을 미치고 있습니다.

태양광 웨이퍼 시장은 앞으로도 지속적인 기술 혁신과 효율 향상을 추구할 것으로 전망됩니다. 첫째, N형 웨이퍼 기반의 TOPCon, HJT 등 차세대 태양전지 기술이 더욱 보편화될 것이며, 이를 위한 고품질 웨이퍼 수요가 증가할 것입니다. 둘째, 웨이퍼의 크기를 키워 생산성을 높이고, 두께를 얇게 만들어 실리콘 사용량을 줄여 비용을 절감하는 대면적화 및 박형화 방향으로 발전할 것입니다. M10, G12와 같은 대면적 웨이퍼가 표준화될 가능성이 높습니다. 셋째, 제조 공정의 효율화, 자동화, 그리고 재료비 절감을 위한 노력이 계속될 것입니다. 넷째, 생산 과정에서 발생하는 탄소 배출량을 줄이고, 재활용 기술을 도입하는 등 친환경적인 제조 방식이 더욱 중요해질 것입니다. 마지막으로, 실리콘 웨이퍼의 이론적 한계를 극복하기 위해 페로브스카이트 등 신소재와의 탠덤(Tandem) 구조 연구가 활발히 진행될 것이며, 이는 장기적으로 웨이퍼 기술의 패러다임을 변화시킬 수 있습니다. 이러한 변화들은 태양광 발전의 경제성을 더욱 높이고, 전 세계 에너지 전환에 핵심적인 역할을 할 것으로 기대됩니다.