❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

사용후핵연료 및 방사성 폐기물 관리 시장 개요

본 보고서는 2025년부터 2030년까지의 예측 기간 동안 사용후핵연료 및 방사성 폐기물 관리 시장의 규모, 점유율 및 산업 성장을 상세히 분석합니다. 시장은 유형(저준위 폐기물, 중준위 폐기물, 고준위 폐기물), 발생원(핵연료 주기, 연구, 의료 및 산업원, 군사 및 국방 프로그램, 기타 발생원), 그리고 지역별(북미, 아시아 태평양, 유럽, 남미, 중동 및 아프리카)로 세분화되어 분석되었습니다.

1. 시장 개요 및 주요 통계

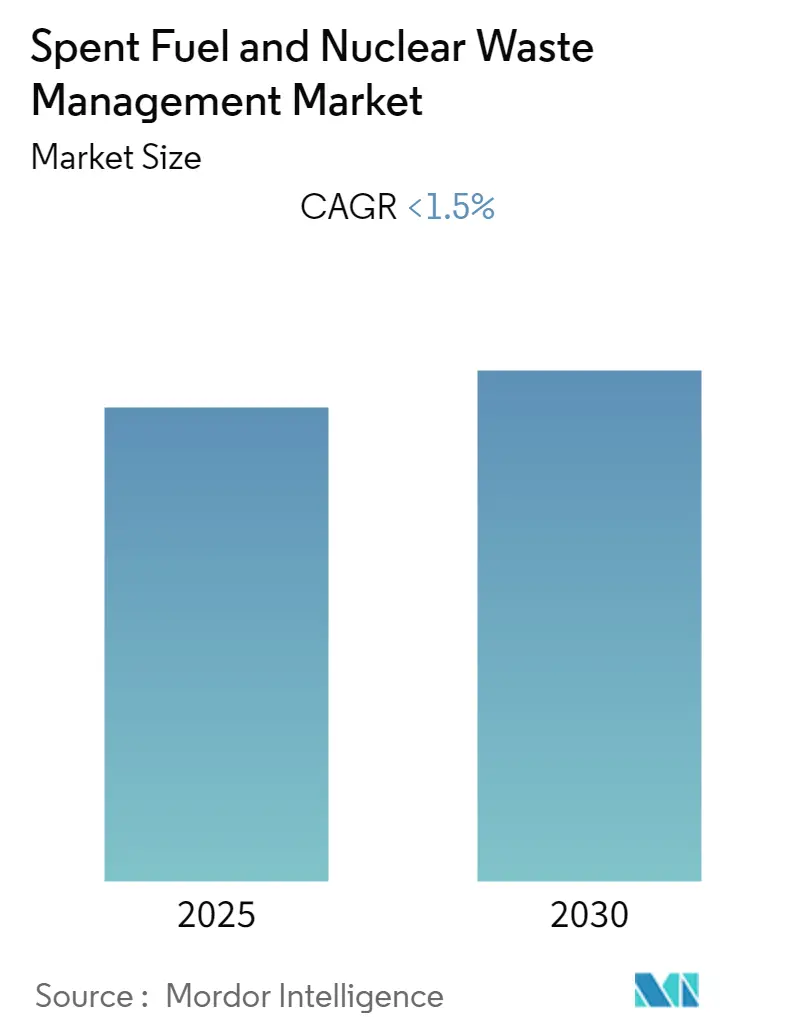

사용후핵연료 및 방사성 폐기물 관리 시장은 예측 기간 동안 연평균 성장률(CAGR)이 1.5% 미만을 기록할 것으로 예상됩니다. 과거 시장을 지배했으며 예측 기간 동안에도 시장을 주도할 것으로 전망되는 부문은 저준위 폐기물(Low-level Waste)입니다. 지역별로는 아시아 태평양 지역이 가장 빠르게 성장하는 시장이 될 것으로 예상되며, 북미 지역이 가장 큰 시장을 형성하고 있습니다. 시장 집중도는 중간 수준으로 평가됩니다. 본 보고서는 2020년부터 2030년까지의 시장을 다루며, 2025년부터 2030년까지의 예측 데이터와 2020년부터 2023년까지의 과거 데이터를 포함합니다.

2. 주요 시장 동향 및 통찰력

2.1. 저준위 폐기물(LLW)의 시장 지배

방사성 핵폐기물은 본질적으로 방사성을 띠거나 방사능에 오염되어 더 이상 사용 가치가 없는 모든 물질을 포함합니다. 핵연료 주기에서 발생하는 저준위 폐기물(LLW)은 알파 방사능이 톤당 4기가베크렐(GBq/t)을 초과하지 않고, 베타-감마 방사능이 12GBq/t를 초과하지 않는 방사능 함량을 가집니다. 부피를 줄이기 위해 LLW는 종종 압축되거나 소각된 후 처분됩니다.

LLW는 취급 및 운송 시 차폐가 필요하지 않으며, 천층 처분 시설에 적합합니다. 본 시장은 LLW가 지배적이며, 이는 전체 방사성 폐기물 부피의 90%를 차지하지만, 방사능의 1%만을 구성합니다. LLW 처분을 위한 관리 방식(채택되었거나 고려 중인)은 천층 처분, 중간 깊이 동굴 처분, 심층 지질 처분 세 가지 주요 옵션을 포함합니다.

핵폐기물의 90% 이상이 LLW 범주에 속하므로, 방사성 폐기물을 적절하고 안전하게 저장하기 위한 더 많은 인프라가 필요합니다. 또한, 원자력 발전이 청정하고 지속 가능한 에너지원으로서 인기를 얻고 있어 다양한 국가들이 원자력 발전소 및 관련 시설에 투자하고 있으며, 이는 사용후핵연료 및 방사성 폐기물 관리 시장을 견인할 것으로 예상됩니다. 따라서 긴 내구성과 유망한 발전 대안으로서의 원자력 발전은 전 세계적으로 원자력 발전소 수요를 크게 증가시키고 있습니다. 나아가 아시아 태평양 지역 전반에 걸쳐 많은 발전소가 건설 중이며, 이는 사용후핵연료 및 방사성 폐기물 시장의 수요를 촉진하고 있습니다. 이러한 요인들로 인해 저준위 폐기물 부문은 예측 기간 동안 시장을 지배할 것으로 예상됩니다.

2.2. 아시아 태평양 지역의 상당한 성장 예상

아시아 태평양 지역은 예측 기간 동안 가장 빠르게 성장하는 시장이 될 것으로 예상됩니다. 수년간 발전 용량, 특히 원자력 발전의 성장이 제한적이었던 북미 및 유럽과 대조적으로, 아시아의 여러 국가들은 청정 전력에 대한 증가하는 수요를 충족시키기 위해 새로운 원자력 발전소를 계획하고 건설하고 있습니다. 중국, 일본, 한국, 인도가 예측 기간 동안 아시아 태평양 지역의 사용후핵연료 및 방사성 폐기물 관리 시장을 주도할 주요 국가들입니다.

* 중국: 중국은 원자력 발전 개발에 가장 진보된 기술과 가장 엄격한 기준을 적용하며, 부지 선정, 설계, 건설, 운영부터 폐기물 관리에 이르기까지 핵시설의 전체 수명 주기를 엄격하게 관리합니다. 2022년 2월 기준으로 중국은 54개의 원자력 발전소를 운영 중이며, 14개가 건설 중이고 더 많은 발전소의 건설이 시작될 예정입니다. 2021년 운영 중인 원자력 발전소의 총 용량은 50.71 GWe였으며, 같은 해 약 375 TWh의 전력을 생산하여 국가 전체 전력 생산량의 4.9%를 차지했습니다. 중국은 향후 몇 년 동안 원자로를 확장할 계획이며, 2020년 6월 기준으로 12.24 GWe의 총 용량을 가진 약 12개의 원자로와 50 GWe 이상의 원자로가 건설 및 계획 단계에 있었습니다. 2020년 4월, 생태환경부 핵안전검사국장은 미완성 원자로 15개 모두 건설을 재개했으며, 이미 운영 중인 원자로는 COVID-19 발생의 영향을 받지 않았다고 밝혔습니다. 중국의 원자력 부문은 2018년에서 2027년 사이에 연평균 10.3%의 견고한 성장률을 보이며 확장될 것으로 예상되며, 이는 다음 10년 말까지 95GW 이상의 원자력 발전 용량을 확보할 것입니다. 이는 기저 발전의 탈탄소화와 원자력 전문 지식 축적을 통한 수출이라는 중국의 야심찬 목표와 일치합니다. 따라서 원자력 발전소에서 발생하는 폐기물의 양은 기존 폐기물보다 훨씬 많아질 것으로 예상되며, 이는 예측 기간 동안 시장을 견인할 수 있습니다. 또한, 세계원자력협회(World Nuclear Association)에 따르면, 중국의 우라늄 수요는 2020년 11,000 TU(58개 원자로 운영), 2025년 약 18,500 TU(100개 원자로), 2030년 약 24,000 TU(130개 원자로)를 초과할 것으로 예상됩니다. 중국이 신규 원자로 수를 빠르게 늘림에 따라, 연료 재처리 및 사용후핵연료 저장을 위한 장기 정책이 마련될 것으로 예상되며, 이는 본 시장에 박차를 가할 것입니다.

* 인도: 인도는 2021년 말 기준으로 6.885 GW의 원자력 발전 용량을 설치했으며, 약 4.2 GW의 순 용량이 건설 중입니다. 인도는 급증하는 전력 수요를 충족하고, 저탄소 전원 채택을 통해 배출량을 줄이며, 자국의 우라늄 및 토륨 매장량을 활용하기 위한 수단으로 국내 원자력 부문 확장에 상당한 관심을 보이고 있습니다.

이러한 요인들로 인해 아시아 태평양 지역은 예측 기간 동안 사용후핵연료 및 방사성 폐기물 관리 시장에서 상당한 성장을 보일 것으로 예상됩니다.

3. 경쟁 환경

사용후핵연료 및 방사성 폐기물 관리 시장은 복잡한 기술로 인해 소수의 기업만이 운영되어 중간 정도의 통합 수준을 보입니다. 이 시장의 주요 기업으로는 Fluor Corporation, Bechtel Group Inc., Westinghouse Electric Company LLC, Perma-Fix Environmental Services Inc., 그리고 Veolia Environnement SA가 있습니다. (주요 기업들은 특정 순서 없이 나열되었습니다.)

4. 최근 산업 동향

* 미국 에너지부(2020년 8월): 미국 에너지부는 사바나 강 부지(Savannah River Site, SRS)에 위치한 염 폐기물 처리 시설(Salt Waste Processing Facility, SWPF)의 방사성 운영 시작을 승인했다고 발표했습니다. 이 최초의 시설은 현재 사우스캐롤라이나 지역의 지하 탱크에 저장된 3,100만 갤런의 방사성 염 폐기물을 처리할 것으로 예상됩니다. 이 시설은 Parsons Corporation이 설계, 건설했으며 초기 운영도 담당할 예정이었습니다. 고온 시운전이 완료된 후 올해 말 정상 운영을 시작할 것으로 예상됩니다.

* 독일 유틸리티 기업(2021년 8월): 독일 유틸리티 기업인 PreussenElektra, RWE, ENBW, Vattenfall은 Orano와 총 10억 유로가 넘는 계약을 체결하여 Orano 라 아그(la Hague) 공장에 보관되어 있던 모든 독일 핵폐기물을 반환하기로 했습니다.

이러한 시장 동향과 산업 발전은 사용후핵연료 및 방사성 폐기물 관리 시장의 지속적인 성장과 변화를 보여줍니다.

이 보고서는 사용후 핵연료 및 방사성 폐기물 관리 시장에 대한 포괄적인 분석을 제공합니다. 보고서는 시장 범위, 정의, 연구 가정을 포함한 서론으로 시작하여, 주요 요약 및 연구 방법론을 제시합니다.

시장 개요 섹션에서는 2027년까지의 시장 규모 및 수요 예측(USD 십억 단위)을 다루며, 최근 동향 및 발전, 정부 정책 및 규제, 시장 역학(동인 및 제약 요인)을 분석합니다. 또한, 포터의 5가지 경쟁 요인 분석을 통해 공급업체 및 소비자의 교섭력, 신규 진입자의 위협, 대체재의 위협, 경쟁 강도를 평가합니다. 보고서에 따르면, 사용후 핵연료 및 방사성 폐기물 관리 시장은 예측 기간(2025-2030년) 동안 1.5% 미만의 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다.

시장 세분화는 크게 세 가지 기준에 따라 이루어집니다. 첫째, 폐기물 유형은 저준위 폐기물, 중준위 폐기물, 고준위 폐기물로 구분됩니다. 둘째, 발생원은 핵연료 주기(원자력 발전소, 방사성 광업, 제련 및 추출 활동), 연구/의료/산업원, 군사 및 국방 프로그램, 기타 발생원으로 분류됩니다. 셋째, 지역은 북미, 유럽, 아시아-태평양, 남미, 중동 및 아프리카로 나뉘어 각 지역별 시장 특성을 분석합니다.

지역별 분석에서는 2025년 기준 북미가 가장 큰 시장 점유율을 차지하며, 아시아-태평양 지역은 예측 기간(2025-2030년) 동안 가장 높은 연평균 성장률을 보일 것으로 전망됩니다.

경쟁 환경 섹션에서는 주요 기업들의 합병 및 인수, 합작 투자, 협력 및 계약 등 채택된 전략을 다룹니다. 주요 기업으로는 Fluor Corporation, Westinghouse Electric Company LLC (Toshiba), Bechtel Group Inc., Augean PLC, Perma-Fix Environmental Services Inc., Agence Nationale pour la gestion des déchets radioactifs (ANDRA), Veolia Environment SA, Studsvik AB, Enercon Services Inc., EnergySolutions Inc. 등이 있습니다.

보고서는 또한 시장 기회와 미래 동향을 제시하며, 시장의 과거 데이터(2020-2024년)와 예측 데이터(2025-2030년)를 포함합니다.

1. 서론

- 1.1 연구 범위

- 1.2 시장 정의

- 1.3 연구 가정

2. 요약

3. 연구 방법론

4. 시장 개요

- 4.1 서론

- 4.2 시장 규모 및 수요 예측(2027년까지, 미화 10억 달러)

- 4.3 최근 동향 및 발전

- 4.4 정부 정책 및 규제

- 4.5 시장 역학

- 4.5.1 동인

- 4.5.2 제약

- 4.6 포터의 5가지 경쟁요인 분석

- 4.6.1 공급업체의 교섭력

- 4.6.2 소비자의 교섭력

- 4.6.3 신규 진입자의 위협

- 4.6.4 대체 제품 및 서비스의 위협

- 4.6.5 경쟁 강도

5. 시장 세분화

- 5.1 유형

- 5.1.1 저준위 폐기물

- 5.1.2 중준위 폐기물

- 5.1.3 고준위 폐기물

- 5.2 출처

- 5.2.1 핵연료 주기

- 5.2.1.1 원자력 발전소

- 5.2.1.2 방사성 채광, 제분 및 추출 활동

- 5.2.2 연구, 의료 및 산업 출처

- 5.2.3 군사 및 국방 프로그램

- 5.2.4 기타 출처

- 5.3 지역

- 5.3.1 북미

- 5.3.2 유럽

- 5.3.3 아시아 태평양

- 5.3.4 남미

- 5.3.5 중동 및 아프리카

6. 경쟁 환경

- 6.1 인수 합병, 합작 투자, 협력 및 계약

- 6.2 주요 기업의 전략

- 6.3 기업 프로필

- 6.3.1 Fluor Corporation

- 6.3.2 Westinghouse Electric Company LLC (Toshiba)

- 6.3.3 Bechtel Group Inc.

- 6.3.4 Augean PLC

- 6.3.5 Perma-Fix Environmental Services Inc.

- 6.3.6 Agence Nationale pour la gestion des déchets radioactifs (ANDRA)

- 6.3.7 Veolia Environment SA

- 6.3.8 Studsvik AB

- 6.3.9 Enercon Services Inc.

- 6.3.10 EnergySolutions Inc.

- *목록은 전체가 아님

7. 시장 기회 및 미래 동향

사용후핵연료 및 핵폐기물 관리는 원자력 에너지의 안전하고 지속 가능한 이용을 위한 핵심적인 과제입니다. 이는 핵분열 반응 후 원자로에서 인출된 사용후핵연료와 원자력 발전소 운영, 핵연료 주기, 의료, 산업 등 다양한 분야에서 발생하는 방사성 물질을 포함하는 모든 폐기물을 안전하게 처리, 저장, 처분하는 일련의 과정을 의미합니다. 인체와 환경을 방사능으로부터 보호하고 미래 세대에 부담을 전가하지 않기 위한 필수적인 활동으로 인식되고 있습니다.

사용후핵연료는 핵분열 생성물과 미연소 우라늄, 플루토늄 등을 포함하며, 높은 방사능과 열을 장기간 방출하는 고준위 방사성 폐기물의 일종입니다. 핵폐기물은 방사능 준위와 반감기에 따라 고준위, 중준위, 저준위, 극저준위 방사성 폐기물로 분류됩니다. 고준위 폐기물은 사용후핵연료와 재처리 과정에서 발생하는 폐액 등이 해당되며, 수십만 년 이상의 장기간 격리가 필요합니다. 중준위 폐기물은 원전 해체 시 발생하는 구조물이나 농축된 폐액 등을 포함하며, 저준위 폐기물은 작업복, 장갑, 필터, 공구 등 방사능 준위가 낮고 반감기가 비교적 짧은 폐기물을 지칭합니다. 극저준위 폐기물은 방사능 준위가 매우 낮은 폐기물로, 일반 폐기물에 준하는 관리가 가능할 수도 있습니다.

이러한 폐기물 관리의 주요 목적은 인류와 환경을 방사성 물질의 유해한 영향으로부터 영구적으로 보호하는 것입니다. 또한, 사용후핵연료의 경우 재처리를 통해 우라늄과 플루토늄을 회수하여 MOX(Mixed Oxide) 연료 등으로 재활용함으로써 핵연료 자원의 효율성을 높이고 폐기물 부피를 줄이는 활용 방안도 모색되고 있습니다. 이는 원자력 에너지의 지속 가능성을 확보하고 자원 고갈 문제를 완화하는 데 기여할 수 있습니다.

관련 기술은 크게 저장, 운반, 처리, 처분 기술로 나눌 수 있습니다. 사용후핵연료는 원자로에서 인출된 후 초기에는 수조 내에서 냉각하는 습식 저장 방식을 사용하며, 이후에는 콘크리트 또는 금속 용기에 보관하는 건식 저장 방식으로 전환됩니다. 운반 시에는 방사선 차폐 및 충격 흡수 기능을 갖춘 특수 운반 용기(Cask)가 사용됩니다. 처리 기술로는 사용후핵연료에서 유용한 핵물질을 분리하고 폐기물 부피를 줄이는 재처리(Reprocessing) 기술(예: 파이로프로세싱)과 고준위 폐액을 유리 고화체로 만드는 유리화(Vitrification) 기술이 대표적입니다. 저/중준위 폐기물은 압축, 소각, 고화 등의 과정을 거쳐 부피를 줄이고 안정화합니다. 최종 처분 기술은 고준위 폐기물의 경우 지하 깊은 암반층에 영구 격리하는 심층 처분(Deep Geological Repository)이 전 세계적인 표준으로 연구되고 있으며, 저/중준위 폐기물은 지하 얕은 곳이나 지표면 근처에 처분하는 천층 처분(Near-Surface Repository) 방식을 적용합니다. 이 외에도 방사선 모니터링, 지질학적 안정성 평가 등 안전 감시 및 평가 기술이 중요하게 활용됩니다.

시장 배경을 살펴보면, 전 세계적으로 원자력 발전소의 운영 및 해체로 인해 사용후핵연료와 방사성 폐기물의 발생량이 지속적으로 증가하고 있습니다. 이는 각국 정부와 원자력 산업계에 막대한 관리 비용과 기술적, 사회적 부담을 안겨주고 있습니다. 특히 고준위 방사성 폐기물의 영구 처분장 부지 선정은 지역 주민의 반대와 사회적 수용성 문제로 인해 난항을 겪는 경우가 많습니다. 이에 따라 각국은 엄격한 안전 규제와 관리 정책을 수립하고 있으며, 안전하고 경제적인 관리 기술 개발에 대한 수요가 증대되고 있습니다. 또한, 핵폐기물 문제는 국경을 초월하는 특성을 가지므로 국제적인 기술 교류와 협력이 활발하게 이루어지고 있습니다.

미래 전망은 기술 발전과 사회적 합의 도출에 초점을 맞추고 있습니다. 고준위 폐기물 영구 처분을 위한 심층 처분장 건설 및 운영 기술은 지속적으로 고도화될 것이며, 지질학적 안정성 평가 및 장기 안전성 예측 기술이 더욱 정교해질 것입니다. 사용후핵연료의 재활용 및 감용 기술, 특히 파이로프로세싱과 같은 건식 재처리 기술은 폐기물 부피와 독성을 획기적으로 줄이는 대안으로 주목받고 있습니다. 또한, 소듐냉각고속로(SFR)와 같은 차세대 원자로는 핵폐기물을 소각하는 능력을 갖추고 있어 폐기물 관리 문제 해결에 기여할 것으로 기대됩니다. 소형모듈원자로(SMR)의 확산은 폐기물 발생량 및 관리 방식에 변화를 가져올 수 있습니다. 무엇보다 중요한 것은 투명한 정보 공개와 적극적인 소통을 통해 국민 수용성을 확보하고 사회적 합의를 도출하는 노력입니다. 국제 표준 및 협력 강화는 글로벌 차원의 안전 기준을 마련하고 공동 연구를 활성화하여 핵폐기물 관리의 효율성과 안전성을 높이는 데 기여할 것입니다. 인공지능(AI) 및 빅데이터 기술은 관리 시스템의 효율성을 높이고 안전성을 예측하며 모니터링하는 데 활용될 잠재력을 가지고 있습니다.