❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

스토리지 클래스 메모리(SCM) 시장 개요

1. 서론 및 시장 전망

본 보고서는 전 세계 스토리지 클래스 메모리(SCM) 시장의 규모, 점유율 및 동향을 분석하며, 2025년부터 2030년까지의 성장 추이 및 예측을 제공합니다. 시장은 애플리케이션(SSD: 클라이언트 SSD 및 엔터프라이즈 SSD; 지속성 메모리: 데이터센터 및 워크스테이션)과 지역(북미, 유럽, 아시아 태평양, 기타 지역)별로 세분화되어 있으며, 시장 규모 및 예측은 USD 백만 단위로 제시됩니다.

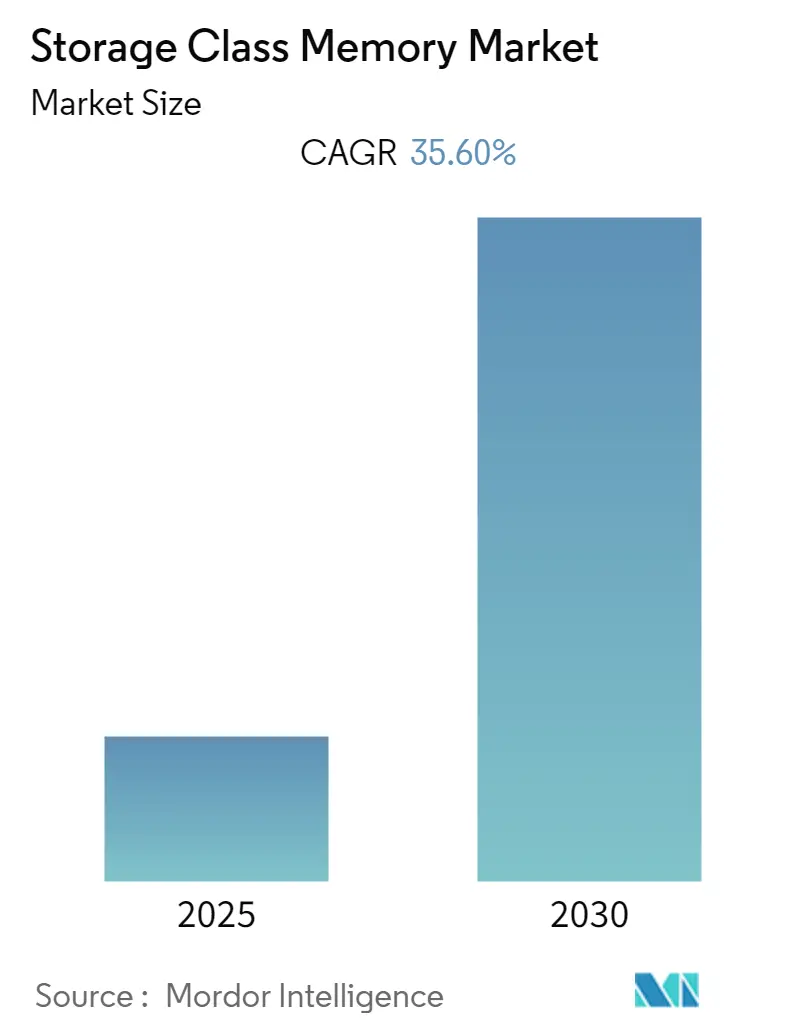

스토리지 클래스 메모리 시장은 예측 기간(2025-2030년) 동안 연평균 성장률(CAGR) 35.6%를 기록하며 크게 성장할 것으로 예상됩니다. 특히 북미 지역이 가장 빠르게 성장하고 가장 큰 시장 점유율을 차지할 것으로 전망되며, 시장 집중도는 높은 수준을 유지할 것으로 보입니다. SCM은 하드 디스크 드라이브와 같은 회전식 기계식 스토리지에서 솔리드 스테이트 비휘발성 RAM으로의 전환에 있어 핵심적인 구성 요소로, 기존 SLC/MLC NAND 플래시 제품보다 더 높은 성능과 에너지 효율적인 솔루션을 제공할 잠재력을 가지고 있습니다.

2. 스토리지 클래스 메모리(SCM)의 주요 특징 및 장점

SCM은 NAND 플래시보다 읽기 및 쓰기 작업 속도가 빠르며, 데이터 재기록에 대한 저항력이 훨씬 높아 뛰어난 내구성을 자랑합니다. 또한, NAND 플래시에 비해 여러 기술적 이점을 가지며, DRAM과 비교했을 때 GB당 비용이 낮다는 경제적 이점도 있습니다. 거의 메모리 속도로 작동할 수 있는 능력, 초고내구성, 그리고 정전 시에도 데이터가 유지되는 비휘발성 특성 덕분에 SCM은 금융 거래 애플리케이션, 분석, 직접 연결 스토리지 애플리케이션 및 데이터베이스와 같이 지연 시간에 민감한(latency-sensitive) 애플리케이션에 매우 적합합니다.

3. 시장 성장 동력

인터랙티브 데이터베이스 쿼리와 같은 빅데이터 애플리케이션에서 인메모리 처리의 수요가 증가하면서 인텔 및 기타 칩 제조업체들은 메모리 대역폭을 늘리도록 촉구하고 있습니다. 인텔은 Spark 기반 클러스터 컴퓨팅 프레임워크와 같은 분석 워크로드를 실행할 때, 지속성 메모리에서 쿼리가 DRAM 스토리지 조합보다 8배 더 빠르게 실행된다고 주장합니다. 최근 데이터센터에서 애플리케이션 컨테이너의 부상 또한 지속성 메모리에 대한 요구 사항을 증가시켰습니다. 이에 따라 시장 내 공급업체들은 더 큰 지속성 메모리 계층의 이점을 강조하고 있으며, 이는 CPU 및 서버 활용도 증가와 분산 애플리케이션의 더 빠른 제공을 포함합니다. 또한, 디지털 데이터가 비휘발성 메모리에 저장될 때, 특정 오류를 감지하고 수정하는 메커니즘인 오류 정정 코드(ECC)의 중요성도 부각되고 있습니다.

4. COVID-19 팬데믹의 영향

COVID-19 팬데믹은 여러 국가의 다양한 최종 사용자 산업에 영향을 미쳐 사업 운영 중단을 초래하고 대부분의 기업이 손실을 입는 등 막대한 영향을 미쳤습니다. 그러나 팬데믹으로 인한 재택근무 전환 및 디지털 자원 사용 증가로 인해 가상화된 데스크톱 인프라(VDI) 및 가상화된 스토리지 솔루션에 대한 수요가 급증했습니다. 이는 데이터센터 내 스토리지 및 메모리 제품 수요를 견인하는 요인이 되었습니다. 실제로 인텔의 비휘발성 메모리 솔루션 그룹은 1분기 매출이 전년 대비 46% 증가한 13억 달러를 기록하며 이러한 추세를 반영했습니다.

5. 주요 시장 동향 및 통찰

* 지속성 메모리의 상당한 성장 예상:

빅데이터 애플리케이션에서 인메모리 처리 수요가 증가함에 따라 지속성 메모리의 중요성이 더욱 커지고 있습니다. 지속성 메모리는 최대 512기가바이트까지 메모리 용량을 크게 늘리면서 성능과 효율성을 향상시킬 수 있어, 인메모리 데이터베이스, 분석 및 콘텐츠 전송 네트워크와 같은 애플리케이션에 이상적입니다. 전통적인 스토리지 컨트롤러의 역할이 변화하고 있으며, 2020년 8월 Mouser Electronics가 Intel Optane 지속성 메모리를 재고로 확보한 사례는 이러한 시장의 변화와 수요 증가를 보여줍니다. Intel Optane 모듈은 휘발성 메모리 또는 지속성 고성능 데이터 계층으로 작동할 수 있는 대규모의 저렴한 메모리 용량을 제공합니다.

* 북미 시장의 지배적 점유율:

북미 지역은 빅데이터 분석의 증가, 모바일 광대역 및 클라우드 컴퓨팅의 성장으로 인해 새로운 데이터센터 인프라 수요가 급증하고 있습니다. 이 지역은 스토리지 및 메모리 시장에 새로운 플레이어와 기술이 활발히 진입하고 있습니다. 2022년 1월 기준 미국에는 3억 720만 명의 인터넷 사용자가 있었으며, 이는 전체 인구의 92.0%에 해당합니다. 또한 미국은 전 세계에서 가장 많은 2,751개의 데이터센터를 보유하고 있어, 스토리지 클래스 메모리 시장에 있어 거대한 잠재력을 가지고 있습니다. Cologix와 CIM Group의 캐나다 토론토 데이터센터 건설 사례와 같이 데이터센터 업그레이드, 확장 및 신규 건설에 대한 지속적인 투자도 이루어지고 있습니다. 지속성 메모리는 가상 머신(VM) 스토리지를 가속화하고 다중 노드 분산 클라우드 애플리케이션에 더 높은 성능을 제공하며, 이 지역의 주요 플레이어들은 최첨단 기술 개발에 적극적으로 참여하여 시장에 큰 기회를 창출하고 있습니다. 빅데이터 및 IoT의 침투는 차세대 모듈형 데이터센터의 규모와 범위를 변화시킬 것으로 예상되며, 컨테이너형 데이터센터는 유연성과 신속한 설치 능력 덕분에 주목받고 있습니다.

6. 경쟁 환경

스토리지 클래스 메모리 시장은 삼성, 파나소닉과 같은 주요 기업들이 제품을 통해 시장을 지배하고 있어 집중도가 높은 편입니다. SCM의 제조 비용이 높기 때문에 신규 진입자가 시장 점유율을 확보하는 것은 어려운 일이며, 이러한 추세는 예측 기간 동안 지속될 것으로 예상됩니다. 주요 플레이어로는 Hewlett Packard Enterprise, Everspin Technologies Inc., Crossbar Inc., Micron Technology Inc., Samsung Electronics Co. Ltd. 등이 있습니다.

7. 최근 산업 동향

* 2022년 8월, Kioxia는 Linux Foundation의 Software-Enabled Flash 기술을 위한 새로운 소프트웨어 정의 인터페이스를 발표하고, 새로운 PCIe Gen 5 SSD 제품군 및 FL6 스토리지 클래스 메모리(SCM) 업데이트를 선보였습니다.

* 2022년 3월, Micron Technology, Inc.는 데이터센터용 최초의 176단 NAND SSD를 출시했으며, NVMeTM를 탑재한 Micron 7450 SSD는 2밀리초(ms) 미만의 QoS 지연 시간으로 까다로운 데이터센터 워크로드 요구 사항을 충족합니다.

* 2021년 9월, KIOXIA America는 XL-Flash 기술을 적용한 FL6 시리즈 엔터프라이즈 NVMe SCM SSD를 도입했습니다. 이 제품은 듀얼 포트와 PCIe 4.0 준수를 특징으로 하며, DRAM과 TLC 기반 드라이브 사이의 간극을 메워 캐싱, 계층화 및 쓰기 로깅과 같은 지연 시간에 민감한 애플리케이션에 이상적입니다.

* 2021년 7월, HPE는 새로운 클라우드 기반 데이터 서비스 콘솔과 함께 올-NVMe Alletra 시스템을 발표했습니다. 이 시스템은 HPE의 Nimble Storage 및 Primera 어레이와 유사하며, NVMe 전용 Alletra 6000 및 9000보다 빠른 속도와 낮은 지연 시간을 제공합니다.

8. 결론

스토리지 클래스 메모리 시장은 기술적 우위와 다양한 애플리케이션에서의 활용성 증대, 그리고 데이터 폭증 시대의 요구사항에 힘입어 앞으로도 높은 성장세를 지속할 것으로 전망됩니다. 특히 지속성 메모리 기술의 발전과 북미 지역의 강력한 데이터센터 인프라 투자는 시장 성장의 핵심 동력이 될 것입니다.

이 보고서는 스토리지 클래스 메모리(Storage Class Memory, SCM) 시장에 대한 심층적인 분석을 제공합니다. 연구 범위는 시장 정의, 연구 방법론, 주요 시장 동향, 동인 및 제약 요인, 산업 가치 사슬 분석, 포터의 5가지 경쟁 요인 분석, 그리고 COVID-19가 산업에 미친 영향 등을 포함합니다. 또한, 애플리케이션(SSD, 영구 메모리) 및 지역별(북미, 유럽, 아시아 태평양, 기타 지역) 시장 세분화를 통해 상세한 시장 구조를 제시합니다. 본 연구는 주요 시장 매개변수, 성장 영향 요인, 주요 공급업체 및 COVID-19의 전반적인 시장 성과에 대한 영향을 추적하는 데 중점을 둡니다.

SCM 시장의 주요 동인으로는 NAND 및 DRAM 기능의 결합을 통한 성능 및 신뢰성 향상, 그리고 더 많은 메모리를 통한 컴퓨팅 파워 가속화가 꼽힙니다. 이는 데이터 집약적인 애플리케이션과 고성능 컴퓨팅 환경에서 SCM의 중요성을 부각시킵니다. 반면, 높은 제조 비용은 시장 성장에 있어 주요 도전 과제로 작용하고 있습니다. 산업 가치 사슬 분석과 포터의 5가지 경쟁 요인 분석은 신규 진입자의 위협, 구매자 및 공급업체의 교섭력, 대체 제품의 위협, 그리고 경쟁 강도 측면에서 시장의 매력도를 평가합니다. COVID-19 팬데믹은 공급망과 수요 패턴에 영향을 미치며 시장에 상당한 파급 효과를 가져왔습니다.

시장은 크게 애플리케이션과 지역으로 세분화됩니다. 애플리케이션 측면에서는 클라이언트 SSD 및 엔터프라이즈 SSD를 포함하는 SSD 부문과 데이터 센터 및 워크스테이션을 위한 영구 메모리 부문으로 나뉩니다. 지리적으로는 북미, 유럽, 아시아 태평양, 그리고 기타 지역이 주요 시장으로 분석됩니다. 경쟁 환경에는 Hewlett Packard Enterprise, Everspin Technologies Inc., Crossbar Inc., Micron Technology Inc., Samsung Electronics Co. Ltd, Intel Corporation, Western Digital Corporation, Toshiba Memory Holding Corporation (Kioxia), MemVerge 등 주요 기업들이 포함되어 있으며, 이들 기업의 프로필을 통해 시장 내 경쟁 구도를 파악할 수 있습니다.

본 보고서의 핵심 분석 결과에 따르면, 스토리지 클래스 메모리 시장은 2025년부터 2030년까지 예측 기간 동안 연평균 성장률(CAGR) 35.6%라는 매우 높은 성장률을 기록할 것으로 전망됩니다. 이는 시장의 폭발적인 성장 잠재력을 시사합니다. 지역별로는 북미가 2025년에 가장 큰 시장 점유율을 차지할 뿐만 아니라, 예측 기간 동안 가장 높은 CAGR을 보이며 가장 빠르게 성장하는 지역이 될 것으로 예상됩니다. 보고서는 2019년부터 2024년까지의 과거 시장 규모와 2025년부터 2030년까지의 미래 시장 규모를 다루고 있습니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 시장 개요

- 4.2 시장 동인 및 제약 소개

- 4.3 시장 동인

- 4.3.1 NAND 및 DRAM 기능 결합을 통한 성능 및 신뢰성 향상

- 4.3.2 더 많은 메모리로 더 빠른 컴퓨팅 성능

- 4.4 시장 과제

- 4.4.1 높은 제조 비용

- 4.5 산업 가치 사슬 분석

- 4.6 산업 매력도 – 포터의 5가지 경쟁 요인 분석

- 4.6.1 신규 진입자의 위협

- 4.6.2 구매자의 교섭력

- 4.6.3 공급업체의 교섭력

- 4.6.4 대체 제품의 위협

- 4.6.5 경쟁 강도

- 4.7 COVID-19가 산업에 미치는 영향

5. 시장 세분화

- 5.1 적용 분야

- 5.1.1 SSD

- 5.1.1.1 클라이언트 SSD

- 5.1.1.2 엔터프라이즈 SSD

- 5.1.2 영구 메모리

- 5.1.2.1 데이터 센터

- 5.1.2.2 워크스테이션

- 5.2 지역

- 5.2.1 북미

- 5.2.2 유럽

- 5.2.3 아시아 태평양

- 5.2.4 기타 지역

6. 경쟁 환경

- 6.1 기업 프로필*

- 6.1.1 Crossbar Inc.

- 6.1.2 Hewlett Packard Enterprise

- 6.1.3 Everspin Technologies Inc.

- 6.1.4 Western Digital Corporation

- 6.1.5 Micron Technology Inc.

- 6.1.6 Samsung Electronics Co. Ltd

- 6.1.7 Intel Corporation

- 6.1.8 Toshiba Memory Holding Corporation (Kioxia)

- 6.1.9 MemVerge

7. 투자 분석

8. 시장의 미래

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

스토리지 클래스 메모리(Storage Class Memory, SCM)는 기존의 휘발성 메모리인 DRAM과 비휘발성 스토리지인 낸드 플래시(NAND Flash)의 중간 특성을 가지는 차세대 메모리 기술을 총칭하는 용어입니다. 이는 DRAM에 준하는 빠른 속도와 낸드 플래시와 같은 비휘발성을 동시에 제공하여, 데이터 처리 성능을 획기적으로 향상시키고 메모리-스토리지 계층 구조의 병목 현상을 해소하는 데 기여합니다. SCM은 고성능, 고밀도, 저지연 특성을 바탕으로 데이터 집약적인 현대 컴퓨팅 환경에서 핵심적인 역할을 수행할 것으로 기대되고 있습니다.

스토리지 클래스 메모리의 주요 유형으로는 상변화 메모리(Phase-Change Memory, PCM), 저항변화 메모리(Resistive Random-Access Memory, RRAM 또는 ReRAM), 자기저항 메모리(Magnetoresistive Random-Access Memory, MRAM), 강유전체 메모리(Ferroelectric Random-Access Memory, FRAM 또는 FeRAM) 등이 있습니다. 이 중 PCM은 인텔 옵테인(Intel Optane)과 같은 상용 제품으로 출시되어 가장 널리 알려져 있으며, 특정 물질의 상변화를 이용하여 저항값을 변화시켜 데이터를 저장하는 방식입니다. RRAM은 유전체 물질의 저항 변화를 이용하고, MRAM은 자기 터널 접합(Magnetic Tunnel Junction)의 자기 저항 변화를 이용하며, FRAM은 강유전체 물질의 분극 방향을 이용하여 데이터를 저장합니다. 각 유형은 고유한 물리적 특성과 장단점을 가지며, 현재 활발한 연구 개발이 진행되고 있습니다.

SCM의 활용 분야는 매우 광범위합니다. 데이터센터 및 엔터프라이즈 스토리지 환경에서는 인메모리 데이터베이스(In-memory Database)의 성능을 가속화하고, 캐싱, 저널링, 트랜잭션 로그 저장 등에서 DRAM과 낸드 플래시 사이의 성능 격차를 메우는 데 사용됩니다. 또한, 가상 머신(Virtual Machine)의 영구 메모리(Persistent Memory)로 활용되어 시스템 재시작 시에도 데이터를 빠르게 복구할 수 있도록 합니다. 고성능 컴퓨팅(HPC) 분야에서는 대규모 데이터 세트 처리 시 데이터 이동 병목 현상을 줄이고, 체크포인팅(Checkpointing) 속도를 향상시켜 전체 시스템 효율성을 높입니다. 인공지능(AI) 및 머신러닝(ML) 워크로드에서는 방대한 데이터의 빠른 학습 및 추론을 지원하며, 엣지 컴퓨팅(Edge Computing) 환경에서는 데이터 소스에 더 가까운 곳에서 빠르고 영구적인 데이터 저장을 가능하게 합니다.

SCM과 관련된 주요 기술로는 NVMe(Non-Volatile Memory Express) 및 NVMe-oF(NVMe over Fabrics), 그리고 CXL(Compute Express Link)이 있습니다. NVMe는 SSD와 같은 비휘발성 저장 장치를 위한 고성능 인터페이스로, SCM의 잠재력을 최대한 발휘하는 데 필수적입니다. NVMe-oF는 NVMe를 네트워크 패브릭(Fabric)을 통해 확장하여 SCM을 원격으로 공유하고 액세스할 수 있도록 합니다. 특히 CXL은 CPU와 메모리, 가속기 간의 고속 연결을 위한 개방형 표준 인터커넥트로, SCM을 단순한 스토리지가 아닌 메모리처럼 취급하여 메모리 풀링(Memory Pooling) 및 공유를 가능하게 함으로써 SCM의 활용도를 극대화할 핵심 기술로 주목받고 있습니다. 이 외에도 영구 메모리 개발 키트(Persistent Memory Development Kit, PMDK)와 같은 소프트웨어 스택은 개발자들이 SCM을 효율적으로 활용할 수 있도록 지원합니다.

시장 배경을 살펴보면, 전 세계적으로 폭발적인 데이터 증가와 함께 기존 컴퓨팅 아키텍처의 한계가 명확해지고 있습니다. CPU의 처리 속도는 비약적으로 발전했지만, DRAM과 낸드 플래시 간의 성능 격차는 여전히 존재하며, 이는 데이터 처리의 병목 현상을 야기합니다. SCM은 이러한 성능 격차를 해소하고, 비용 효율적인 방식으로 고성능을 제공하는 새로운 계층을 형성함으로써 데이터센터, 클라우드 컴퓨팅, AI/ML 등 데이터 집약적인 산업의 요구를 충족시키고 있습니다. 인텔 옵테인의 상용화는 SCM 시장의 가능성을 보여주었으며, 현재는 다양한 반도체 기업들이 차세대 SCM 기술 개발에 적극적으로 참여하며 시장 경쟁을 심화시키고 있습니다.

미래 전망에 있어서 스토리지 클래스 메모리는 컴퓨팅 아키텍처의 핵심 요소로 자리매김할 것으로 예상됩니다. CXL과 같은 새로운 인터커넥트 기술의 확산은 SCM이 메모리 계층의 중요한 부분으로 통합되는 것을 가속화할 것입니다. 이는 메모리와 스토리지의 경계를 허물고, 데이터 중심의 새로운 컴퓨팅 패러다임을 가능하게 할 것입니다. SCM은 AI/ML, 실시간 분석, IoT(사물 인터넷) 등 고성능과 저지연이 필수적인 애플리케이션에서 더욱 광범위하게 채택될 것이며, 지속적인 연구 개발을 통해 성능 향상과 비용 절감이 이루어지면서 시장 접근성이 더욱 높아질 것입니다. 또한, SCM을 지원하는 운영체제, 미들웨어, 애플리케이션 소프트웨어 생태계의 발전은 SCM의 잠재력을 최대한 발휘하는 데 중요한 역할을 할 것입니다. 궁극적으로 SCM은 데이터 처리 효율성을 극대화하고, 미래 컴퓨팅 환경의 혁신을 이끄는 핵심 기술로 성장할 것입니다.