❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

구조화된 케이블링 시장 규모 및 점유율 분석: 성장 추세 및 예측 (2026-2031)

본 보고서는 구조화된 케이블링 시장의 규모, 점유율, 성장 동향 및 2031년까지의 예측을 상세히 분석합니다. 제공 품목(하드웨어, 서비스, 소프트웨어), 케이블 유형(구리, 광섬유), 케이블 카테고리 표준(Cat 5e, Cat 6, Cat 6A, Cat 7/7A, Cat 8), 적용 분야(LAN, 데이터센터, Fttx, 산업 자동화), 최종 사용자(IT 및 통신, 클라우드 및 코로케이션, BFSI, 헬스케어, 정부, 제조, 교육), 그리고 지역별로 시장을 세분화하여 가치(USD) 기준으로 예측을 제시합니다.

시장 개요 (Mordor Intelligence)

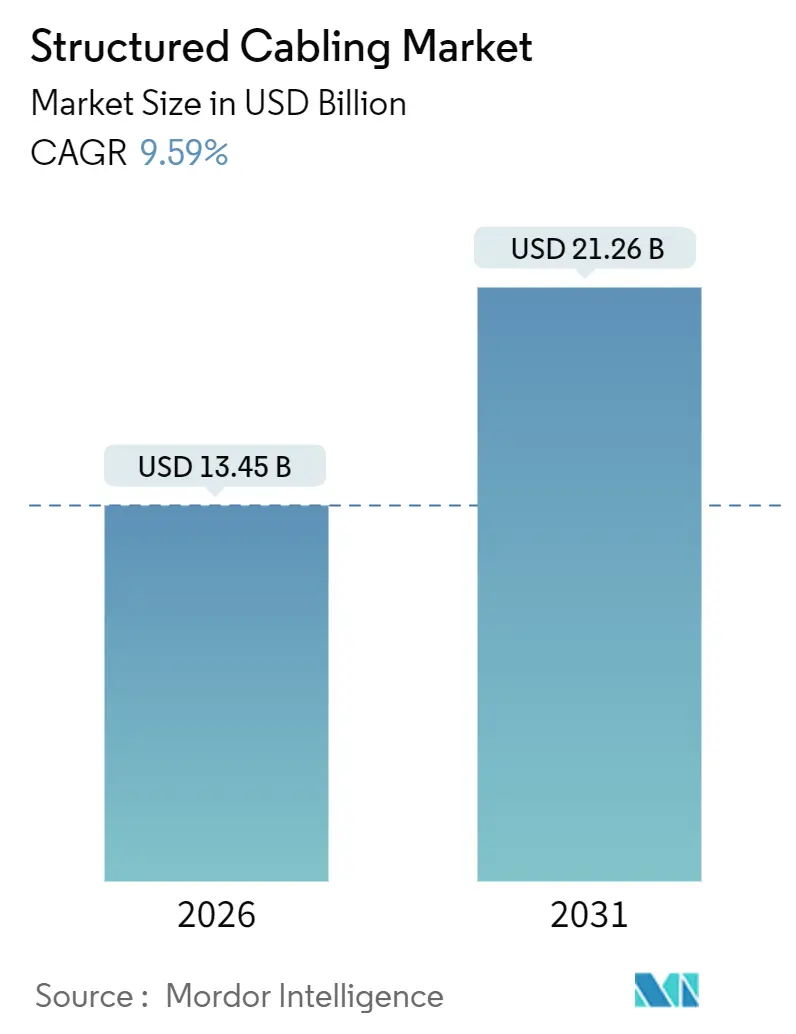

구조화된 케이블링 시장은 2026년 134억 5천만 달러 규모에서 2031년에는 212억 6천만 달러에 도달하며, 예측 기간 동안 9.59%의 연평균 성장률(CAGR)을 기록할 것으로 전망됩니다. 이러한 성장은 테라비트급 패브릭에 의존하는 하이퍼스케일 인공지능(AI) 클러스터, 운영 기술(OT) 및 정보 기술(IT) 트래픽을 결정론적 이더넷으로 전환하는 산업 자동화, 그리고 구리 케이블을 파이버 투 더 룸(FTTR) 토폴로지로 교체하는 스마트 빌딩 개조 프로젝트에 의해 주도되고 있습니다. 시장 참여자들은 액체 냉각 및 800Gbit 링크가 주류가 됨에 따라 전력 공급, 랙 밀도, 케이블 관리를 최적화해야 하는 과제에 직면해 있습니다. 광섬유의 지배력 증가, 이더넷 전력 공급(PoE)의 광범위한 사용, 그리고 지속가능성 의무 증가는 자재 명세서(BOM) 결정에 영향을 미치며, 부품 제조업체 간의 통합은 수직 통합 공급업체에 대한 구매자의 의존도를 높이고 있습니다.

주요 보고서 요약

* 제공 품목별: 2025년 하드웨어가 구조화된 케이블링 시장 점유율의 57.48%를 차지하며 선두를 유지했으나, 소프트웨어는 2031년까지 10.04%의 가장 빠른 연평균 성장률을 기록할 것으로 예상됩니다.

* 케이블 유형별: 2025년 광섬유가 매출 점유율의 64.12%를 차지했으며, 2031년까지 10.34%의 연평균 성장률로 성장할 것으로 전망됩니다.

* 케이블 카테고리 표준별: 2025년 Cat 6가 38.78%의 점유율을 유지했으나, Cat 8은 2026년부터 2031년까지 10.78%의 연평균 성장률로 가장 빠르게 성장할 것으로 예상됩니다.

* 적용 분야별: 2025년 데이터센터가 구조화된 케이블링 시장 규모의 45.23%를 차지했으며, 산업 자동화 네트워크는 2031년까지 10.23%의 연평균 성장률로 확장될 것으로 예측됩니다.

* 최종 사용자 산업별: 2025년 클라우드 및 코로케이션 시설이 32.01%의 점유율을 기록했으며, 제조 부문이 2031년까지 10.95%로 가장 높은 연평균 성장률을 보일 것으로 전망됩니다.

* 지역별: 2025년 아시아 태평양 지역이 30.59%의 점유율로 가장 큰 시장을 형성했으며, 중동 지역은 2026년부터 2031년까지 10.56%로 가장 빠른 연평균 성장률을 기록할 것으로 예상됩니다.

글로벌 구조화된 케이블링 시장 동향 및 통찰력

성장 동인 (Drivers)

* 하이퍼스케일 및 엣지 데이터센터 구축 가속화 (+2.8% CAGR 영향): 인도 데이터센터 용량의 급증(2026년 1.8GW에서 2030년 4.5GW)과 티어 2, 3 도시의 엣지 시설 확산이 주요 동인입니다. AI 트래픽 증가로 고밀도 광섬유, 다중 광섬유 푸시온(MPO) 커넥터, 액체 냉각 친화적인 케이블 트레이 수요가 늘고 있으며, 초저손실 광섬유가 요구됩니다.

* PoE(Power over Ethernet) 및 원격 전력 공급 요구사항 급증 (+1.6% CAGR 영향): IEEE 802.3bt 표준은 트위스트 페어 케이블을 통해 최대 90W를 공급하여 데이터와 전력을 동시에 지원합니다. 이는 스마트 빌딩에서 PoE 예산 책정 소프트웨어의 중요성을 높이고 있습니다.

* 스마트 빌딩 및 캠퍼스 개조 증가 (+1.4% CAGR 영향): 2010년 이전에 건설된 대부분의 건물은 1Gbit에 적합한 Cat 5e 또는 Cat 6 케이블링을 사용하고 있습니다. 파이버 투 더 룸(FTTR) 업그레이드는 스위치 클로젯을 제거하고 에너지 소비를 줄이며, 클라우드 데스크톱 및 IoT 센서에 멀티 기가비트 처리량을 제공합니다.

* AI 클러스터에서 400G/800G 능동형 광케이블(AOC) 채택 (+2.1% CAGR 영향): 이더넷 얼라이언스의 2025년 로드맵은 선형 플러그형 광학(LPO)으로의 전환을 보여주며, 트랜시버를 스위치 ASIC 옆에 내장하는 코패키지드 광학(CPO)을 가능하게 합니다. AOC는 지연 시간을 줄이고 공기 흐름을 단순화하여 액체 냉각 루프와 공존할 수 있는 초저손실 MPO 트렁크 및 고밀도 분배 프레임 수요를 촉진합니다.

* 지속가능성 의무에 따른 저연 무할로겐(LSZH) 케이블링 추진 (+0.9% CAGR 영향): 환경 규제 강화로 LSZH 재킷을 사용한 케이블 채택이 증가하고 있습니다.

* 인더스트리 4.0 TSN(Time-Sensitive Networking)을 위한 OT/IT 융합 케이블링 (+1.3% CAGR 영향): 산업 4.0 시대에 운영 기술(OT)과 정보 기술(IT) 도메인이 통합되면서 결정론적 이더넷 및 산업용 등급 케이블링 수요가 증가하고 있습니다.

제약 요인 (Restraints)

* 기업 WLAN 및 5G 고정 무선 액세스 채택 증가 (-0.8% CAGR 영향): Wi-Fi 7의 멀티 기가비트 속도와 사설 5G 네트워크 확산으로 유선 연결 수요가 감소하고 있습니다. 이는 구리 케이블 수요를 둔화시키지만, 고용량 광섬유 업링크 및 PoE 예산 책정 소프트웨어 수요를 증가시킵니다.

* 구리 및 광섬유 공급망 변동성 (-0.6% CAGR 영향): 채굴, 정제, 프리폼 생산 능력의 집중으로 수요 급증 시 가격 급등 및 납기 지연이 발생합니다.

* 고속 구리 연결을 대체하는 실리콘 포토닉스 부상 (-0.5% CAGR 영향): 하이퍼스케일 데이터센터에서 실리콘 포토닉스 기술이 발전하면서 고속 구리 케이블의 필요성이 줄어들 수 있습니다.

* 패치 패널 수요를 줄이는 모듈형 플러그 종단 링크(MPTL) 사용 증가 (-0.3% CAGR 영향): 모듈형 엣지 시설에서 MPTL의 사용이 늘면서 전통적인 패치 패널 수요가 감소하고 있습니다.

세그먼트 분석

* 제공 품목별: 소프트웨어의 물리 계층 인텔리전스 확장

2025년 하드웨어(광섬유 트렁크, 커넥터, 고밀도 랙)가 시장 점유율의 57.48%를 차지하며 선두를 달렸습니다. 서비스 부문은 사전 종단 조립품을 활용한 캠퍼스 업그레이드로 성장했습니다. 소프트웨어 시장 규모는 작지만 2031년까지 10.04%의 가장 빠른 연평균 성장률을 기록하며 디지털 문서화 및 PoE 예산 책정 도구에 대한 수요 증가를 반영합니다. 하이퍼스케일러는 물리 계층 원격 측정(telemetry)을 데이터센터 인프라 관리(DCIM) 스위트에 통합하여 평균 수리 시간(MTTR)을 단축하고 있으며, 헬스케어 및 금융 기관은 자동화된 규정 준수 보고서를 중요하게 여깁니다. 소프트웨어의 예측 유지보수 알고리즘은 AI를 활용하여 미세 굴곡 및 커넥터 오염을 경고하여 AI 클러스터의 가동 시간을 보호합니다.

* 케이블 유형별: 광섬유의 지배력 확대

2025년 광섬유는 64.12%의 점유율을 차지했으며, 10.34%의 연평균 성장률로 구조화된 케이블링 시장의 중추로서 입지를 강화하고 있습니다. 단일 모드는 장거리 연결에, 다중 모드는 500m 미만의 단거리 링크에 주로 사용됩니다. 능동형 광케이블(AOC)과 선형 광학(LPO)은 비트당 비용을 절감하여 광섬유로의 전환을 가속화합니다. 구리 케이블은 비용에 민감한 개조 프로젝트와 전자기 간섭(EMI) 완화가 필요한 열악한 산업 환경에서 여전히 중요합니다. Cat 8은 30m 이내의 랙 상단(top-of-rack) 링크에서 광학 솔루션보다 저렴하여 완전한 광섬유 전환을 지연시키고 있습니다. LSZH 재킷을 채택하는 지속가능성 정책은 재료 비용을 소폭 상승시키고 있습니다. 하이브리드 광-전기 케이블은 광섬유 대역폭과 PoE 전력을 단일 케이블로 제공하여 스마트 빌딩 개조 시 설치 시간을 단축합니다.

* 케이블 카테고리 표준별: Cat 8의 급증

2025년 Cat 6는 기존 설치 기반으로 인해 38.78%의 점유율을 기록했지만, Cat 8은 2031년까지 10.78%의 가장 빠른 연평균 성장률을 보일 것으로 예상됩니다. Cat 6A는 100m에서 10Gbit를 지원하므로 새로운 수평 연결의 주력으로 남아 있으며, Cat 5e는 저예산 개조에 사용됩니다. 데이터센터 고밀도화 및 AI 워크로드로 인해 스위치-서버 링크는 25G 및 40G 이더넷으로 전환되고 있으며, 이는 30m 이내의 Cat 8에 이상적인 틈새 시장입니다. 차폐 및 2000MHz 대역폭은 액체 냉각 펌프 근처에서 필수적인 에일리언 크로스토크(alien crosstalk)를 줄입니다.

* 적용 분야별: 데이터센터 지배, 공장 자동화 가속

2025년 데이터센터는 하이퍼스케일 구축의 자본 집약도를 반영하여 구조화된 케이블링 시장 규모의 45.23%를 차지했습니다. LAN 프로젝트가 그 뒤를 이었지만, 무선 대체가 증가하면서 사무실 케이블링 물량은 정체되고 있습니다. Fttx 및 캠퍼스 백본은 운영자들이 광섬유를 최종 사용자에게 더 가깝게 배치함에 따라 꾸준히 확장되고 있습니다. 산업 자동화 네트워크는 인더스트리 4.0이 OT 및 IT 도메인을 통합함에 따라 적용 분야 중 가장 빠른 10.23%의 연평균 성장률로 확장되고 있습니다.

* 최종 사용자 산업별: 클라우드 선두, 제조 부문 성장 가속

2025년 클라우드 및 코로케이션 제공업체는 하이퍼스케일러 선임대 및 기업의 하이브리드 클라우드 전환에 힘입어 32.01%의 점유율을 차지했습니다. 통신 사업자 및 ISP는 FTTH 및 5G 백홀에 투자하여 옥외용 케이블 수요를 유지하고 있습니다. 제조 부문은 가장 작은 비중을 차지하지만, 자동차, 반도체, 식품 가공 시설의 인더스트리 4.0 개조를 반영하여 10.95%의 가장 높은 연평균 성장률을 보입니다.

지역 분석

* 아시아 태평양: 2025년 구조화된 케이블링 시장 점유율의 30.59%를 차지하며, 인도의 급격한 데이터센터 추가와 중국의 AI 단지에 의해 활성화되었습니다. 일본의 산업 자동화 및 한국의 전자 클러스터는 공장 케이블링 증가를 견인하며, 아세안(ASEAN) 지역의 FTTH 보급은 옥외용 케이블 수요를 촉진합니다.

* 북미: 하이퍼스케일러가 버지니아, 오리건, 텍사스에 집중되면서 성숙하면서도 역동적인 시장으로 남아 있습니다. 스마트 빌딩 개조는 기존 사무실에 PoE가 풍부한 링크를 추가하며, 코로케이션 시설은 단거리 연결에 Cat 8을 채택합니다.

* 유럽: 저연 무할로겐(LSZH) 의무, 에너지 효율 개조, 독일과 프랑스의 인더스트리 4.0 업그레이드에 힘입어 성장하고 있습니다.

* 중동: 시장 규모는 작지만, 사우디아라비아의 NEOM 프로젝트와 UAE의 국가 AI 센터가 테라비트급 패브릭 및 기가와트급 전력 용량을 요구함에 따라 10.56%의 가장 높은 연평균 성장률을 기록할 것으로 예상됩니다.

* 라틴 아메리카 및 아프리카: 수입 의존도와 경제 변동성으로 인해 뒤처져 있지만, 브라질의 클라우드 구축과 나이지리아의 핀테크 붐은 특정 수요를 창출하고 있습니다.

경쟁 환경

수직 통합 및 인수합병이 시장 경쟁 구도를 재편하고 있습니다. 2025년 8월 발표된 Amphenol의 CommScope Connectivity and Cable Solutions 사업부 105억 달러 인수 계약은 주요 독립 경쟁사를 제거하고 Amphenol의 데이터센터 광섬유 조립품을 더 광범위한 커넥터 제품군과 결합하여 하이퍼스케일러에 대한 Amphenol의 영향력을 강화할 것으로 예상됩니다. CommScope는 2026년 1월 Vistance Networks로 리브랜딩하며 능동형 장비로의 전환을 시사했습니다. Prysmian은 2025년 6월 Channell Commercial을 9억 5천만 달러에 인수하여 케이블 제조업체에서 엔드투엔드 FTTH 솔루션 제공업체로 전환했습니다. Belden은 케이블 포트폴리오와 통합되는 장치 수준 산업용 스위치를 추가하여 수직 확장을 꾀하고 있으며, Corning은 액체 냉각 랙에 맞춤화된 고밀도 광 커넥터를 목표로 하고 있습니다.

경쟁 우위는 이제 번들 소프트웨어, 글로벌 제조 발자국, 원자재 공급 보장 능력에 집중되고 있습니다. 자체 광섬유 인발 또는 커넥터 성형 능력이 없는 공급업체는 구리 및 게르마늄 가격 변동성으로 어려움을 겪고 있습니다. 시장 파괴자(disruptors)들은 AI를 활용한 고장 예측을 통해 소프트웨어 정의 물리 계층 관리(software-defined physical-layer management)를 제공하며 전통적인 설치업체로부터 서비스 수익을 확보하고 있습니다. 지속가능성 자격 증명은 공공 입찰에서 결정적인 요소로 작용하며, 대기업들은 Scope 3 배출량 감사를 발표하도록 유도하고 있습니다. 상위 5개 브랜드에 가격 결정력이 집중되어 있지만, 지역 전문업체들은 빠른 조립 및 현지 지원에 집중하여 생존하고 있습니다.

최근 산업 동향

* 2026년 1월: Vistance Networks는 Amphenol에 Connectivity and Cable Solutions 사업부를 매각한 후 리브랜딩을 완료했으며, 티커가 COMM에서 VISN으로 변경되었습니다.

* 2025년 8월: Amphenol은 CommScope의 Connectivity and Cable Solutions 사업부를 105억 달러에 인수하는 계약을 발표하며 데이터센터 광섬유 제품을 확장했습니다.

* 2025년 3월: Prysmian은 Digital Solutions 사업 강화를 위해 Channell Commercial 인수를 발표했습니다.

* 2025년 3월: 이더넷 얼라이언스는 케이블링 설계에 영향을 미치는 선형 광학 및 코패키지드 아키텍처로의 전환을 설명하는 2025년 이더넷 로드맵을 발표했습니다.

본 보고서는 상업, 산업 및 데이터 센터 시설 내 ICT 경로 구축을 위한 신규 구리 및 광섬유 케이블, 관련 연결 하드웨어, 그리고 설계 및 설치 서비스에서 발생하는 연간 수익을 구조화된 케이블링 시장으로 정의하며, 시장의 전반적인 현황과 미래 전망을 분석합니다.

보고서에 따르면, 구조화된 케이블링 시장 규모는 2026년 134.5억 달러에 달했으며, 2031년까지 연평균 성장률(CAGR) 9.59%로 212.6억 달러 규모로 성장할 것으로 전망됩니다. 케이블 유형별로는 광섬유가 2025년 매출의 64.12%를 차지하며 10.34%의 CAGR로 성장하여 구리 케이블에 대한 우위를 확대하고 있습니다. 애플리케이션 측면에서는 인더스트리 4.0으로 인한 공장 현장의 결정론적 이더넷 채택 증가에 힘입어 산업 자동화 네트워크가 10.23%의 가장 높은 CAGR을 기록할 것으로 예상됩니다. 지역별로는 사우디아라비아와 UAE의 기가와트급 AI 데이터 센터 프로젝트에 힘입어 중동 지역이 10.56%의 CAGR로 가장 빠른 성장을 보일 것으로 예측됩니다. 또한, Amphenol의 CommScope 케이블링 부문 인수 및 Prysmian의 Channell 인수와 같은 대규모 인수합병은 공급을 집중시키고 통합 공급업체의 가격 결정력을 강화하는 영향을 미치고 있습니다.

주요 시장 동인으로는 하이퍼스케일 및 엣지 데이터 센터 구축 가속화, PoE(Power over Ethernet) 및 원격 전원 공급 요구사항 증가, 스마트 빌딩 개조, AI 클러스터 내 400G/800G 능동 광 케이블(AOC) 채택, 지속가능성을 위한 저연기 무할로겐(LSZH) 케이블링 수요, 인더스트리 4.0 시간 민감형 네트워킹을 위한 OT/IT 융합 케이블링 등이 있습니다. 반면, 시장 제약 요인으로는 기업 WLAN 및 5G 고정 무선 액세스(FWA) 채택 증가, 구리 및 광섬유 공급망 변동성, 고속 구리 연결을 대체하는 실리콘 포토닉스 기술의 부상, 패치 패널 수요를 감소시키는 모듈형 플러그 종단 링크(MPTL) 사용 증가 등이 지목됩니다.

시장은 제품(하드웨어, 서비스, 소프트웨어), 케이블 유형(구리, 광섬유), 케이블 카테고리 표준(Cat 5e~Cat 8), 애플리케이션(LAN, 데이터 센터, FTTx, 산업 자동화 네트워크), 최종 사용자 산업(IT 및 통신 서비스 제공업체, 클라우드 및 코로케이션 데이터 센터, BFSI 및 기업 사무실, 헬스케어, 정부 및 국방, 제조 및 산업, 교육), 그리고 지역별로 세분화되어 분석됩니다.

경쟁 환경 분석은 CommScope, Corning, Belden, Legrand, Nexans, Prysmian Group, Schneider Electric, LS Cable & System 등 주요 기업들의 프로필과 시장 점유율, 전략적 움직임을 다룹니다. 연구 방법론은 구조화된 케이블링 계약자, 데이터 센터 설계 엔지니어 등과의 1차 인터뷰와 공공 데이터셋을 활용한 2차 조사를 기반으로 하며, 시장 규모 및 예측은 상업용 시설 확장, 데이터 센터 배포, 통신 현대화 예산 등을 활용한 정교한 모델링을 통해 이루어졌습니다. 보고서는 시장 기회와 미래 전망에 대한 평가를 제공하며, 미충족 수요 영역을 식별합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 현황

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 하이퍼스케일 및 엣지 데이터 센터 구축 가속화

- 4.2.2 PoE 및 원격 전원 공급 요구 사항 급증

- 4.2.3 스마트 빌딩 및 캠퍼스 개조 증가

- 4.2.4 AI 클러스터에서 400G/800G 능동 광케이블 채택

- 4.2.5 저연 제로 할로겐 케이블링을 유도하는 지속 가능성 의무

- 4.2.6 인더스트리 4.0 시간 민감형 네트워킹을 위한 OT/IT 통합 케이블링

- 4.3 시장 제약

- 4.3.1 기업 WLAN 및 5G 고정 무선 액세스 채택 증가

- 4.3.2 구리 및 광섬유 공급망 변동성

- 4.3.3 고속 구리 연결을 대체하는 신흥 실리콘 포토닉스

- 4.3.4 모듈형 플러그 종단 링크 사용 증가로 패치 패널 수요 감소

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 공급업체의 교섭력

- 4.7.2 구매자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

- 4.8 거시 경제 요인이 시장에 미치는 영향

- 4.9 주요 사용 사례 및 사례 연구

- 4.10 투자 분석

5. 시장 규모 및 성장 예측 (가치)

- 5.1 제공 방식별

- 5.1.1 하드웨어

- 5.1.1.1 케이블링 (구리, 광섬유)

- 5.1.1.2 연결성 (커넥터, 패치 패널, 잭, 코드)

- 5.1.1.3 랙, 캐비닛 및 케이블 관리

- 5.1.2 서비스

- 5.1.2.1 설계 및 컨설팅

- 5.1.2.2 설치 및 통합

- 5.1.2.3 유지보수 및 지원

- 5.1.3 소프트웨어

- 5.2 케이블 유형별

- 5.2.1 구리

- 5.2.1.1 구리 케이블

- 5.2.1.2 구리 연결성

- 5.2.2 광섬유

- 5.2.2.1 단일 모드 케이블

- 5.2.2.2 다중 모드 케이블

- 5.2.2.3 광섬유 연결성

- 5.3 케이블 카테고리 표준별

- 5.3.1 Cat 5e

- 5.3.2 Cat 6

- 5.3.3 Cat 6A

- 5.3.4 Cat 7/7A

- 5.3.5 Cat 8

- 5.4 애플리케이션별

- 5.4.1 LAN

- 5.4.2 데이터 센터

- 5.4.3 FTTx, 캠퍼스 백본

- 5.4.4 산업 자동화 네트워크

- 5.5 최종 사용자 산업별

- 5.5.1 IT 및 통신 서비스 제공업체

- 5.5.2 클라우드 및 코로케이션 데이터 센터

- 5.5.3 BFSI 및 기업 사무실

- 5.5.4 의료 시설

- 5.5.5 정부 및 국방

- 5.5.6 제조 및 산업

- 5.5.7 교육

- 5.6 지역별

- 5.6.1 북미

- 5.6.1.1 미국

- 5.6.1.2 캐나다

- 5.6.1.3 멕시코

- 5.6.2 남미

- 5.6.2.1 브라질

- 5.6.2.2 아르헨티나

- 5.6.2.3 기타 남미

- 5.6.3 유럽

- 5.6.3.1 영국

- 5.6.3.2 독일

- 5.6.3.3 프랑스

- 5.6.3.4 이탈리아

- 5.6.3.5 스페인

- 5.6.3.6 북유럽

- 5.6.3.7 러시아

- 5.6.3.8 기타 유럽

- 5.6.4 아시아 태평양

- 5.6.4.1 중국

- 5.6.4.2 인도

- 5.6.4.3 일본

- 5.6.4.4 대한민국

- 5.6.4.5 아세안

- 5.6.4.6 호주

- 5.6.4.7 뉴질랜드

- 5.6.4.8 기타 아시아 태평양

- 5.6.5 중동 및 아프리카

- 5.6.5.1 중동

- 5.6.5.1.1 사우디아라비아

- 5.6.5.1.2 아랍에미리트

- 5.6.5.1.3 터키

- 5.6.5.1.4 기타 중동

- 5.6.5.2 아프리카

- 5.6.5.2.1 남아프리카 공화국

- 5.6.5.2.2 이집트

- 5.6.5.2.3 나이지리아

- 5.6.5.2.4 기타 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 사용 가능한 재무 정보, 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 CommScope Holding Company Inc.

- 6.4.2 Corning Incorporated

- 6.4.3 Belden Inc.

- 6.4.4 Legrand SA

- 6.4.5 Nexans SA

- 6.4.6 Panduit Corp.

- 6.4.7 Prysmian Group

- 6.4.8 Schneider Electric SE

- 6.4.9 The Siemon Company

- 6.4.10 TE Connectivity Ltd.

- 6.4.11 Furukawa Electric Co. Ltd.

- 6.4.12 Hubbell Incorporated

- 6.4.13 Rosenberger Hochfrequenztechnik GmbH & Co. KG

- 6.4.14 Datwyler Cabling Solutions AG

- 6.4.15 LS Cable & System Ltd.

- 6.4.16 Reichle & De-Massari AG (R&M)

- 6.4.17 Superior Essex Inc.

- 6.4.18 Anixter International Inc. (WESCO International)

- 6.4.19 AFL (AFL Global)

- 6.4.20 Black Box Corporation

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

구조화 케이블링은 건물 또는 캠퍼스 내의 통신 인프라를 표준화된 방식으로 설계, 설치 및 관리하는 체계적인 접근 방식을 의미합니다. 이는 음성, 데이터, 비디오 및 다양한 빌딩 관리 시스템을 포함한 광범위한 하드웨어 및 애플리케이션을 지원하기 위해 국제 표준(예: TIA/EIA-568 시리즈)에 따라 구축되는 통합 케이블링 시스템입니다. 구조화 케이블링은 유연성, 신뢰성, 확장성, 관리 용이성 및 유지보수 비용 절감이라는 핵심 이점을 제공하여 현대 비즈니스 환경에서 필수적인 요소로 자리매김하고 있습니다.

구조화 케이블링 시스템은 일반적으로 여섯 가지 하위 시스템으로 구성됩니다. 첫째, 인입 설비는 외부 통신 서비스가 건물로 들어오는 지점입니다. 둘째, 장비실은 주 서버, 스위치, 라우터 등 핵심 네트워크 장비가 위치하는 공간입니다. 셋째, 통신실 또는 통신함은 중간 분배 지점으로, 장비실과 작업 영역을 연결하는 역할을 합니다. 넷째, 백본 케이블링은 장비실, 통신실 및 인입 설비 간을 연결하는 고용량 케이블링으로, 주로 광섬유 케이블이나 고성능 동선 케이블이 사용됩니다. 다섯째, 수평 케이블링은 통신실에서 개별 작업 영역의 정보 콘센트까지 연결되는 케이블링으로, 주로 UTP(Unshielded Twisted Pair) 또는 STP(Shielded Twisted Pair) 동선 케이블(예: Cat5e, Cat6, Cat6a, Cat7, Cat8)이 사용됩니다. 마지막으로, 작업 영역은 최종 사용자의 장비(PC, 전화기 등)가 정보 콘센트에 연결되는 지점입니다. 이러한 구성 요소들은 패치 패널, 콘센트, 커넥터, 패치 코드, 케이블 관리 시스템, 랙 및 캐비닛 등 다양한 부품과 함께 유기적으로 작동합니다.

구조화 케이블링은 다양한 산업 및 환경에서 광범위하게 활용됩니다. 데이터 센터에서는 고밀도, 고성능 연결을 제공하여 서버 및 스토리지 시스템 간의 초고속 통신을 지원합니다. 상업용 건물 및 사무실에서는 LAN(Local Area Network), VoIP(Voice over IP), 화상 회의 시스템, CCTV 및 출입 통제 시스템과 같은 보안 시스템을 위한 안정적인 네트워크 인프라를 구축합니다. 산업 환경에서는 혹독한 조건에서도 견딜 수 있는 견고한 케이블링 솔루션을 제공하며, 스마트 빌딩에서는 IoT(Internet of Things) 장치, 빌딩 자동화 시스템(BAS) 및 센서 네트워크를 위한 연결 기반을 마련합니다. 또한, 의료 및 교육 시설에서는 높은 신뢰성과 보안이 요구되는 특수 환경에 맞춰 구축됩니다.

구조화 케이블링과 관련된 주요 기술로는 이더넷(Ethernet)이 있습니다. 이는 구조화 케이블링 위에서 작동하는 가장 기본적인 네트워크 프로토콜입니다. PoE(Power over Ethernet)는 단일 케이블을 통해 데이터와 전력을 동시에 전송하여 IP 카메라, VoIP 전화기, Wi-Fi AP(Access Point) 등의 장치 배치를 간소화합니다. 광섬유 기술은 백본 및 고대역폭 애플리케이션에 필수적이며, 무선 기술(Wi-Fi, 5G)은 구조화 케이블링이 제공하는 유선 백홀을 통해 최종 사용자에게 연결됩니다. DCIM(Data Center Infrastructure Management)은 케이블링을 포함한 물리적 인프라를 관리하고 모니터링하는 소프트웨어이며, BMS(Building Management Systems)는 다양한 빌딩 서비스를 통합합니다. IoT는 구조화 케이블링이 수많은 센서와 장치를 연결하는 기반을 제공합니다.

시장 배경을 살펴보면, 구조화 케이블링 시장은 지속적인 성장을 보이고 있습니다. 4K/8K 비디오, 클라우드 컴퓨팅, AI(인공지능), 빅데이터 등 대역폭 요구 사항이 급증하면서 고성능 케이블링에 대한 수요가 증가하고 있습니다. IoT 장치의 확산과 스마트 빌딩 이니셔티브의 증가는 네트워크 연결 지점의 폭발적인 증가를 가져왔으며, 데이터 센터 및 엣지 컴퓨팅의 성장은 고밀도, 고속 케이블링 솔루션의 필요성을 더욱 부각시키고 있습니다. 또한, 네트워크의 신뢰성과 보안에 대한 중요성이 커지면서 표준화된 구조화 케이블링의 가치가 더욱 강조되고 있습니다. 최근 시장 동향으로는 더 빠른 속도를 지원하는 Cat6a, Cat8과 같은 고성능 동선 케이블의 채택이 늘고 있으며, 백본 및 장거리 전송을 위한 광섬유(특히 OM4, OM5, 단일 모드)의 활용이 확대되고 있습니다. 설치 시간 단축과 품질 향상을 위한 사전 종단(pre-terminated) 솔루션의 도입도 활발하며, 에너지 효율성과 지속 가능성에 대한 관심이 높아지면서 친환경적인 케이블링 솔루션 개발도 가속화되고 있습니다.

미래 전망에 있어서 구조화 케이블링은 끊임없이 진화할 것으로 예상됩니다. 더욱 높은 대역폭 요구 사항은 새로운 케이블 카테고리 및 광섬유 기술의 발전을 촉진할 것입니다. IT(정보 기술), OT(운영 기술) 및 AV(오디오-비디오) 시스템이 단일 IP 기반 인프라로 더욱 통합되는 추세는 구조화 케이블링의 중요성을 더욱 높일 것입니다. AI 및 머신러닝(ML) 기술의 통합을 통해 스스로 모니터링하고 문제를 진단하며 심지어 예측할 수 있는 지능형 케이블링 시스템의 등장이 기대됩니다. 지속 가능성은 미래 케이블링 솔루션의 핵심 요소가 될 것이며, 친환경 소재와 에너지 효율적인 설계가 더욱 중요해질 것입니다. 엣지 컴퓨팅의 확산은 분산된 엣지 데이터 센터를 연결하는 데 구조화 케이블링의 역할을 더욱 부각시킬 것이며, 양자 컴퓨팅 및 네트워킹과 같은 미래 기술은 초고속, 고보안 네트워크를 위한 첨단 케이블링 솔루션의 개발을 요구할 수 있습니다. 이러한 변화에 발맞춰 관련 표준 또한 지속적으로 업데이트되어 새로운 기술과 애플리케이션을 수용할 것입니다.