❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

표면 실장 기술(SMT) 시장 개요: 성장 동향 및 예측 (2026-2031)

# 1. 시장 규모 및 성장 전망

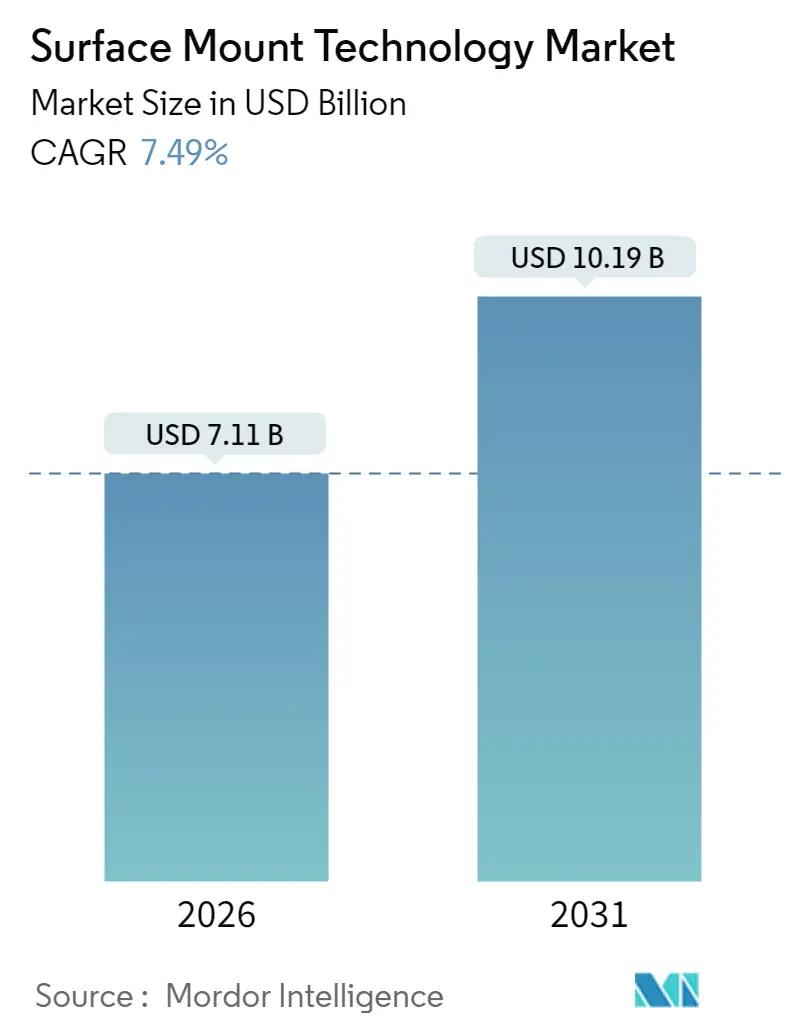

표면 실장 기술(SMT) 시장은 2025년 66억 1천만 달러에서 2031년까지 101억 9천만 달러 규모로 성장할 것으로 예상되며, 예측 기간(2026-2031년) 동안 연평균 성장률(CAGR) 7.49%를 기록할 전망입니다. Mordor Intelligence의 분석에 따르면, 2026년 시장 규모는 71억 1천만 달러로 추정됩니다. 아시아 태평양 지역이 가장 빠르게 성장하고 가장 큰 시장으로 평가되며, 시장 집중도는 중간 수준입니다.

이러한 성장은 소비자 기기, 전기차, 산업 자동화 분야에서 소형화 및 고밀도 전자제품에 대한 수요 증가에 힘입은 것이며, 5G 인프라 구축 가속화, 인공지능(AI) 서버 성장, 엣지 및 사물 인터넷(IoT) 제품 확산이 전 세계 생산 라인 가동률을 높이고 있습니다. 특히 자동차 OEM(Original Equipment Manufacturer)들은 –40°C에서 150°C의 열 변동을 견딜 수 있는 자동차 등급 SMT 솔루션을 요구하며 장비 요구 사항을 더욱 강화하고 있습니다. 또한, 마이크로-LED 및 SiP(System-in-Package) 혁신은 배치 정밀도 기대를 ±25µm에서 10µm 미만으로 전환시키고 있습니다. 반면, 반도체 및 고정밀 세라믹의 공급망 불안정성은 건전한 최종 시장 펀더멘털에도 불구하고 단기적인 생산량 증가를 저해하는 주요 요인으로 작용하고 있습니다.

# 2. 주요 시장 동인 및 영향 분석

SMT 시장 성장을 견인하는 주요 동인들은 다음과 같습니다.

* IoT 및 웨어러블 기기의 고밀도 PCB 수요 (+1.8% CAGR 영향): 스마트워치 하나에 10,000개 이상의 다층 세라믹 커패시터(MLCC)가 사용되는 등, 기기 제조업체들은 50µm 미만의 전도성 트레이스와 75µm 미만의 마이크로비아를 인쇄하기 위해 ±25µm의 정밀도로 01005 패키지를 처리할 수 있는 배치 장비에 의존하고 있습니다. FCC 배출 및 IEC 안전 규정 준수를 위한 전자기 간섭(EMI) 차폐 단계 증가는 정밀 솔더 페이스트 검사(SPI) 및 자동 광학 검사(AOI) 시스템에 대한 수요를 높이고 있습니다.

* 자동차 ADAS(첨단 운전자 보조 시스템) 전자 장치 채택 (+2.1% CAGR 영향): 전기차는 각각 10,000개 이상의 MLCC와 200개 이상의 전자 제어 장치(ECU)를 사용하며, 이는 SMT 생산량을 증가시키고 수명 주기 검증 기간을 3년 이상으로 연장합니다. ISO 26262 기능 안전 규정 및 –40°C에서 150°C에 이르는 작동 온도 범위는 공급업체들이 자동차 PPAP 및 AEC-Q200 스트레스 테스트를 통해 공정을 인증하도록 요구하고 있습니다.

* 5G 인프라 및 고주파 보드 (+1.5% CAGR 영향): 밀리미터파 기지국은 0.1mm만큼 얇은 기판과 신호 손실을 줄이기 위한 10µm 미만의 부품 배치 정밀도를 요구합니다. 리플로우 프로파일은 로저스 라미네이트의 낮은 Z축 팽창과 일치하여 뒤틀림을 방지해야 하며, 지역별 스펙트럼 할당에 따라 스텐실 설계 및 솔더 페이스트 야금에 영향을 미칩니다.

* 스마트폰의 SiP(System-in-Package) 통합 (+1.2% CAGR 영향): SiP 모듈은 10x10mm 미만의 패키지에 로직, RF, 센서 다이를 결합하는 경우가 많아, 픽앤플레이스 헤드가 5µm 미만의 마커를 정렬해야 합니다. 100W/cm²를 초과하는 열 밀도는 박리 없이 여러 사이클을 견딜 수 있는 언더필 화학 물질을 요구하며, 웨이퍼 레벨 칩 스케일 패키징(WLCSP)은 피치를 0.4mm 미만으로 낮춰 서브 마이크로미터 반복성을 갖춘 차세대 배치 하드웨어에 대한 투자를 촉진하고 있습니다.

* 마이크로-LED 제조 요구 사항 (+0.7% CAGR 영향): 고정밀 디스플레이 기술의 발전이 SMT 시장에 영향을 미칩니다.

* OEM의 EMS(전자 제조 서비스) 기업 아웃소싱 (+1.1% CAGR 영향): 생산 효율성 및 비용 절감을 위한 아웃소싱 추세가 SMT 수요를 증가시킵니다.

# 3. 주요 시장 제약 및 영향 분석

SMT 시장 성장을 저해하는 주요 제약 요인들은 다음과 같습니다.

* 고속 라인에 대한 높은 초기 자본 지출 (-1.3% CAGR 영향): 차세대 배치 플랫폼은 인라인 SPI, AOI, X선 테스터와 함께 라인당 300만 달러 이상이 소요됩니다. 이는 중소 EMS 제공업체들이 3년 이내에 투자 회수를 정당화하기 어렵게 만듭니다.

* 무연 솔더의 열적 제약 (-0.8% CAGR 영향): RoHS(유해 물질 제한 지침)를 준수하는 주석-은-구리 합금은 기존 주석-납 솔더보다 30°C 더 높은 온도에서 리플로우되어 공정 창을 좁히고 툼스톤(tombstoning) 및 헤드-인-필로우(head-in-pillow) 결함을 증폭시킵니다. 이는 질소 리플로우 및 레이저 보조 솔더링과 같은 추가 비용과 복잡성을 야기합니다.

* 반도체 공급망 불안정성 (-1.1% CAGR 영향): 특히 수입 의존도가 높은 지역에서 반도체 공급망의 변동성은 단기적인 생산량 증가를 저해하는 주요 요인으로 남아 있습니다.

* AI 검사를 위한 숙련 노동력 부족 (-0.9% CAGR 영향): 북미와 유럽 지역에서 AI 기반 검사 시스템 운영 및 유지보수를 위한 숙련된 인력 부족은 장기적인 제약으로 작용할 수 있습니다.

# 4. 세그먼트별 분석

* 부품별: 능동 부품이 소형화 성공을 주도

* 2025년 SMT 시장에서 능동 부품은 65.74%의 가장 큰 점유율을 차지했으며, AI 서버 및 전기차에서 MCU, ASIC, 전력 관리 수요가 가속화됨에 따라 2031년까지 8.62%의 CAGR로 성장할 것으로 예상됩니다. 이종 SoC 설계 및 고전압 트랜지스터 채택 증가가 성장을 견인할 것입니다.

* 수동 부품은 5G 핸드셋 및 자동차 트랙션 인버터에서 단위 수량 증가로 여전히 이점을 얻고 있지만, 세라믹 및 탄탈륨 재료 부족은 공급망 탄력성을 계속 시험하고 있습니다. 고객들은 부품 비용 관리에서 보드 레벨 통합 밀도 및 장기 신뢰성으로 기대를 전환하고 있으며, OEM은 10ppm 미만의 불량률과 15년의 현장 수명을 요구하며, 이는 기판 공급업체, 부품 제조업체 및 배치 장비 공급업체 간의 긴밀한 협력을 유도하고 있습니다.

* 장비 유형별: 검사 장비가 성장 동력으로 부상

* 배치 장비는 2025년 SMT 시장에서 42.62%의 점유율을 차지했지만, 검사 장비가 8.83%의 CAGR로 가장 빠르게 성장하고 있습니다. 고속 픽앤플레이스 장비는 머신러닝 비전 시스템의 도움으로 ±10µm의 정확도로 부품을 배치합니다. 그러나 전자 부품의 소형화 및 고밀도화 추세는 생산 공정의 복잡성을 증가시키고 있으며, 이는 결함 감지의 중요성을 더욱 부각시키고 있습니다. 이러한 배경에서 자동 광학 검사(AOI), 자동 X선 검사(AXI) 및 솔더 페이스트 검사(SPI)와 같은 검사 장비는 생산 라인의 품질 관리 및 수율 향상에 필수적인 역할을 수행하며, 그 수요가 급증하고 있습니다. 특히, 인공지능(AI) 기반의 비전 시스템이 통합된 검사 장비는 미세한 결함까지도 정확하게 식별하고 분석하여 생산 효율성을 극대화하는 데 기여하고 있습니다.

* 최종 사용자 산업별: 자동차 산업이 가장 큰 시장 점유율을 차지

* 자동차 산업은 2025년 SMT 시장에서 30.2%의 점유율로 가장 큰 비중을 차지할 것으로 예상됩니다. 이는 전기차(EV) 및 자율주행 기술의 발전으로 차량 내 전자 부품의 수가 급증하고 있기 때문입니다. 첨단 운전자 보조 시스템(ADAS), 인포테인먼트 시스템, 배터리 관리 시스템(BMS) 등 고신뢰성 및 고성능을 요구하는 전자 제어 장치(ECU)의 수요가 증가하면서 SMT 기술의 중요성이 더욱 커지고 있습니다.

* 가전제품 부문은 스마트폰, 태블릿, 웨어러블 기기 등 다양한 스마트 기기의 지속적인 혁신과 보급 확대로 꾸준한 성장을 보이고 있습니다. 특히, 소형화 및 다기능화 추세에 따라 고밀도 실장 기술과 정밀한 SMT 공정이 필수적입니다.

* 통신 산업은 5G 네트워크 인프라 구축 및 관련 장비 수요 증가에 힘입어 SMT 시장 성장에 기여하고 있습니다. 기지국 장비, 광통신 모듈, 데이터 센터 장비 등 고주파 및 고속 데이터 처리를 위한 전자 부품의 생산에 SMT 기술이 핵심적으로 활용됩니다.

* 의료 기기 산업 또한 정밀 진단 장비, 웨어러블 헬스케어 기기 등 첨단 의료 전자기기의 개발 및 생산에 SMT 기술을 적극적으로 도입하고 있으며, 이는 시장 성장의 새로운 동력으로 작용하고 있습니다.

표면 실장 기술(SMT) 시장 보고서 요약

본 보고서는 전자 부품을 인쇄 회로 기판(PCB) 표면에 실장하여 제조 비용을 절감하고 PCB 공간 활용 효율성을 높이는 표면 실장 기술(SMT) 시장에 대한 심층 분석을 제공합니다. 연구는 부품, 장비 유형, 조립 라인 유형, 최종 사용자 산업 및 지역별로 시장을 세분화하여 가치(USD) 기준으로 시장 규모 및 성장 예측을 제시합니다.

1. 시장 규모 및 성장 예측

SMT 시장은 2031년까지 101.9억 달러 규모에 도달할 것으로 예상되며, 예측 기간 동안 연평균 성장률(CAGR) 7.49%를 기록할 것으로 전망됩니다.

2. 시장 동인

시장의 주요 성장 동력은 다음과 같습니다.

* IoT 및 웨어러블 기기 확산: 고밀도 PCB 수요를 촉진합니다.

* 자동차 ADAS(첨단 운전자 보조 시스템) 전자 장치 채택: 차량 내 전자 부품 수요를 증가시킵니다.

* 5G 인프라 확장: 고주파 보드에 대한 수요를 증대시킵니다.

* 스마트폰 내 SiP(System-in-Package) 통합: 소형화 및 고성능 요구를 충족시킵니다.

* MicroLED 디스플레이 제조 요구사항: 새로운 기술에 대한 SMT 적용을 확대합니다.

* 신흥 경제국 EMS(전자 제조 서비스) 기업으로의 OEM 아웃소싱: 생산 효율성 및 비용 절감 효과를 제공합니다.

3. 시장 제약

시장의 성장을 저해하는 주요 요인들은 다음과 같습니다.

* 높은 초기 자본 지출: 고속 실장 라인 구축에 필요한 막대한 투자 비용이 진입 장벽으로 작용하며, 이는 전체 CAGR을 1.3% 감소시킬 수 있습니다.

* 무연 솔더의 열 제약: 생산 수율을 저하시킬 수 있습니다.

* 반도체 공급망 변동성: 장비 가동률 저하를 초래할 수 있습니다.

* 숙련된 인력 부족: AI 기반 검사 시스템 운영에 필요한 전문 인력 확보가 어렵습니다.

4. 주요 세그먼트 분석

* 부품별: 능동 부품(Active Components)이 AI 프로세서 및 자동차 전력 전자 장치 수요에 힘입어 현재 시장 수요의 65.74%를 차지하며 성장을 주도하고 있습니다.

* 장비 유형별: 제조업체들이 무결점 생산 목표 달성을 위해 AI 기반 AOI(자동 광학 검사) 및 X-ray 검사 도구를 적극적으로 도입함에 따라, 검사 시스템 부문은 연평균 8.83%의 높은 성장률을 보이며 배치 장비보다 빠르게 성장하고 있습니다.

* 최종 사용자 산업별: 자동차 전장화는 SMT 수요를 크게 견인하고 있습니다. 전기차 한 대당 최대 7,000달러 상당의 반도체가 사용되면서 자동차 SMT 조립 시장은 연평균 9.02%의 성장률을 기록할 것으로 예상됩니다.

* 지역별: 아시아 태평양 지역은 2025년 매출의 48.05%를 차지하며, 2031년까지 연평균 8.12%로 성장할 것으로 전망되어 SMT 시장 성장의 핵심 동력으로 평가됩니다.

5. 경쟁 환경

보고서는 시장 집중도, 주요 기업의 전략적 움직임, 시장 점유율 분석을 포함한 경쟁 환경에 대한 상세한 정보를 제공합니다. ASMPT Limited, Fuji Corporation, Yamaha Motor Co., Ltd., Panasonic Holdings Corporation, Hanwha Precision Machinery Co., Ltd. 등 주요 글로벌 기업들의 프로필과 최근 동향이 다루어집니다.

6. 시장 기회 및 미래 전망

보고서는 미개척 시장 및 충족되지 않은 요구 사항에 대한 평가를 통해 향후 시장 기회와 전망을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 IoT 및 웨어러블 확산으로 인한 고밀도 PCB 수요 증가

- 4.2.2 자동차 ADAS 전자 장치 채택

- 4.2.3 5G 인프라 및 고주파 보드 확장

- 4.2.4 스마트폰의 SiP(System-in-Package) 통합

- 4.2.5 MicroLED 디스플레이 제조 요구 사항

- 4.2.6 신흥 경제국의 EMS 기업에 대한 OEM 아웃소싱

- 4.3 시장 제약

- 4.3.1 고속 배치 라인에 대한 높은 초기 자본 지출

- 4.3.2 무연 솔더의 열 제약으로 인한 수율 저하

- 4.3.3 반도체 공급망 변동성으로 인한 가동률 저하

- 4.3.4 AI 기반 검사 시스템을 위한 숙련된 인력 부족

- 4.4 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 공급업체의 교섭력

- 4.7.2 구매자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

- 4.8 거시 경제 동향 영향 분석

5. 시장 규모 및 성장 예측 (가치)

- 5.1 구성 요소별

- 5.1.1 수동 부품

- 5.1.1.1 저항기

- 5.1.1.2 커패시터

- 5.1.2 능동 부품

- 5.1.2.1 트랜지스터

- 5.1.2.2 집적 회로

- 5.2.1 배치 장비

- 5.2.1.1 고속 픽앤플레이스 장비

- 5.2.2 납땜 장비

- 5.2.2.1 리플로우 오븐

- 5.2.2.2 웨이브 솔더 시스템

- 5.2.3 검사 장비

- 5.2.3.1 자동 광학 검사 (AOI)

- 5.2.3.2 솔더 페이스트 검사 (SPI)

- 5.2.3.3 X선 검사

- 5.2.4 스크린 인쇄 장비

- 5.3.1 다품종 소량 생산 (HMLV)

- 5.3.2 대량 다품종 생산 (HVHM)

- 5.4.1 가전제품

- 5.4.2 자동차

- 5.4.3 산업용 전자제품

- 5.4.4 항공우주 및 방위

- 5.4.5 헬스케어

- 5.4.6 통신 및 IT 인프라

- 5.4.7 기타 최종 사용자

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 독일

- 5.5.2.2 영국

- 5.5.2.3 프랑스

- 5.5.2.4 이탈리아

- 5.5.2.5 스페인

- 5.5.2.6 기타 유럽

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 일본

- 5.5.3.3 대한민국

- 5.5.3.4 인도

- 5.5.3.5 기타 아시아 태평양

- 5.5.4 중동

- 5.5.4.1 사우디아라비아

- 5.5.4.2 아랍에미리트

- 5.5.4.3 기타 중동

- 5.5.5 아프리카

- 5.5.5.1 남아프리카 공화국

- 5.5.5.2 기타 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 ASMPT Limited

- 6.4.2 Fuji Corporation

- 6.4.3 Yamaha Motor Co., Ltd. (SMT 사업부)

- 6.4.4 Panasonic Holdings Corporation (Panasonic 스마트 팩토리 솔루션)

- 6.4.5 한화정밀기계(주)

- 6.4.6 Mycronic AB

- 6.4.7 Juki Corporation

- 6.4.8 Nordson Corporation

- 6.4.9 고영테크놀러지(주)

- 6.4.10 Saki Corporation

- 6.4.11 Test Research, Inc. (TRI)

- 6.4.12 Viscom SE

- 6.4.13 Europlacer Holdings Ltd.

- 6.4.14 Shenzhen JT Automation Equipment Co., Ltd.

- 6.4.15 Rehm Thermal Systems GmbH

- 6.4.16 Heller Industries, Inc.

- 6.4.17 MIRTEC Co., Ltd.

- 6.4.18 Shenzhen NEODEN Technology Co., Ltd.

- 6.4.19 Shenzhen JAGUAR Automation Equipment Co., Ltd.

- 6.4.20 한화정밀기계(주)

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

표면 실장 기술(SMT: Surface Mount Technology)은 인쇄 회로 기판(PCB: Printed Circuit Board)의 표면에 전자 부품을 직접 실장하는 핵심 기술을 의미합니다. 이는 기존의 관통홀 기술(THT: Through-Hole Technology)이 부품의 리드를 PCB의 구멍에 삽입하여 납땜하는 방식과 달리, 부품을 PCB 표면의 솔더 패드에 직접 납땜하여 전기적, 기계적으로 연결하는 방식입니다. SMT는 전자제품의 소형화, 경량화, 고성능화 및 생산성 향상에 결정적인 기여를 하며 현대 전자 산업의 표준으로 자리매김하였습니다.

표면 실장 기술의 유형은 주로 사용되는 부품의 형태와 실장 공정의 복잡성에 따라 구분될 수 있습니다. 부품 측면에서는 칩 저항 및 커패시터와 같은 수동 부품부터 SOT(Small Outline Transistor), SOIC(Small Outline Integrated Circuit), QFP(Quad Flat Package), BGA(Ball Grid Array), CSP(Chip Scale Package) 등 다양한 형태의 능동 부품 및 집적 회로(IC)가 표면 실장 장치(SMD: Surface Mount Device)로 사용됩니다. 공정 측면에서는 PCB 한쪽 면에만 SMT 부품을 실장하는 단면 실장, 양면에 실장하는 양면 실장, 그리고 SMT와 THT 부품이 혼합되어 사용되는 혼합 실장 방식 등이 있습니다. 납땜 방식으로는 솔더 페이스트를 도포한 후 열을 가하여 녹이는 리플로우 솔더링이 가장 보편적으로 사용되며, 특정 혼합 공정에서는 웨이브 솔더링이 부분적으로 적용되기도 합니다.

표면 실장 기술은 오늘날 거의 모든 전자제품에 광범위하게 적용되고 있습니다. 스마트폰, 태블릿, 웨어러블 기기와 같은 모바일 전자기기는 SMT의 소형화 및 고밀도 실장 능력 없이는 구현이 불가능합니다. 또한, 노트북, 데스크탑 컴퓨터의 마더보드 및 그래픽 카드, SSD 등 컴퓨터 및 주변기기에도 필수적으로 사용됩니다. 스마트 TV, 냉장고, 세탁기 등 가전제품의 제어 보드와 자동차의 ECU(Engine Control Unit), ADAS(Advanced Driver-Assistance Systems) 모듈, 인포테인먼트 시스템 등 자동차 전장 분야에서도 SMT는 핵심적인 역할을 수행합니다. 산업용 자동화 장비, 통신 장비, 의료기기, 항공우주 및 방위 산업 등 고신뢰성과 고성능이 요구되는 다양한 분야에서도 SMT는 필수적인 기술로 활용됩니다.

표면 실장 기술과 관련된 주요 기술로는 PCB 설계 기술, 솔더 페이스트 인쇄 기술, 부품 실장 기술, 리플로우 솔더링 기술, 그리고 검사 기술 등이 있습니다. PCB 설계는 SMT 부품의 고밀도 배치를 위해 다층 기판, 미세 피치 설계, 임피던스 제어 등을 고려해야 합니다. 솔더 페이스트 인쇄는 스텐실 프린터를 사용하여 솔더 페이스트를 PCB의 솔더 패드에 정밀하게 도포하는 과정으로, 인쇄 품질이 최종 제품의 신뢰성에 큰 영향을 미칩니다. 부품 실장은 픽앤플레이스(Pick & Place) 장비를 통해 미세한 부품을 정확한 위치에 고속으로 배치하는 기술이며, 장비의 정밀도와 속도가 생산성을 좌우합니다. 리플로우 솔더링은 PCB를 특정 온도 프로파일에 따라 가열하여 솔더 페이스트를 녹여 부품을 고정하는 과정으로, 무연 솔더의 적용과 온도 제어가 중요합니다. 마지막으로, AOI(Automated Optical Inspection), SPI(Solder Paste Inspection), AXI(Automated X-ray Inspection)와 같은 자동 검사 기술은 생산 공정 중 발생할 수 있는 불량을 신속하고 정확하게 검출하여 제품의 품질을 보증합니다.

표면 실장 기술 시장은 전자제품의 지속적인 소형화, 경량화, 고성능화 요구와 함께 IoT, AI, 5G, 자율주행 등 신기술의 발전 및 확산에 힘입어 꾸준히 성장하고 있습니다. 특히, 스마트 공장 및 자동화 생산 시스템의 도입 증가는 SMT 장비 및 솔루션 시장의 성장을 견인하고 있습니다. 현재 시장의 주요 트렌드는 초미세 피치(Ultra-fine pitch) 부품의 실장 기술 발전, 고밀도 실장 및 3D 패키징 기술의 도입, 그리고 생산 효율성 및 수율 향상을 위한 스마트 SMT 라인 구축입니다. 또한, 환경 규제 강화에 따라 무연 솔더 적용 및 저에너지 공정으로의 전환 등 친환경 생산 공정에 대한 요구도 증대되고 있습니다. 장비 제조사(Fuji, Panasonic, ASM, Yamaha 등)와 EMS(Electronics Manufacturing Services) 기업 간의 기술 경쟁이 심화되고 있으며, 이는 SMT 기술 발전을 더욱 가속화하는 요인으로 작용하고 있습니다.

미래 표면 실장 기술은 더욱 심화된 초소형화 및 고집적화를 향해 나아갈 것입니다. 마이크로 LED, 웨어러블 기기, 의료용 임플란트 등 극소형 기기 시장의 확대는 SMT의 한계를 뛰어넘는 기술 혁신을 요구할 것입니다. 또한, 이종 집적(Heterogeneous Integration) 기술의 발전과 함께 다양한 기능의 칩을 하나의 패키지나 기판에 통합하는 기술이 더욱 중요해질 것입니다. 인공지능(AI)과 빅데이터를 활용한 지능형 SMT 공정은 생산 공정의 최적화, 예측 유지보수, 불량률 최소화를 가능하게 하여 생산 효율성과 품질을 극대화할 것입니다. 유연 전자(Flexible Electronics) 및 스트레처블 전자(Stretchable Electronics) 분야의 발전은 유연 기판에 SMT 부품을 실장하는 새로운 기술 개발을 촉진할 것이며, 친환경 및 지속 가능성을 위한 재활용 가능한 재료와 에너지 효율적인 공정 개발 또한 중요한 과제가 될 것입니다. 궁극적으로 자율주행차, 항공우주 등 미션 크리티컬 분야에서 요구되는 고신뢰성 확보는 미래 SMT 기술 발전의 핵심 동력이 될 것으로 전망됩니다.