| 글로벌 수술용 로봇 시장에 대한 보고서는 2023년 시장 규모가 54억 달러에 달하며, 2032년까지 207억 달러에 이를 것으로 예상하고 있습니다. 이 보고서는 연평균 성장률(CAGR)이 15.7%에 이를 것으로 전망하고 있으며, 이는 뼈 퇴행성 질환의 증가와 최소 침습적 시술에 대한 수요 증가, 로봇 기술의 발전 등이 주요 요인으로 작용하고 있음을 보여줍니다. 시장 분석에 따르면, 신경계 질환의 유병률 증가와 고령 인구의 증가가 수술용 로봇 시장의 성장을 견인하고 있으며, 또한 인공지능(AI)과 사물인터넷(IoT) 등의 기술 통합이 시장 동향의 중요한 부분으로 자리 잡고 있습니다. 특히 북미 지역에서의 시장 점유율이 가장 높으며, 이는 대장 및 비뇨기과 수술 절차의 증가와 의료비 지출의 증가에 기인하고 있습니다. 수술용 로봇의 주요 제품군은 로봇 시스템, 기구 및 액세서리, 서비스로 나뉘며, 기구 및 액세서리가 가장 큰 시장 점유율을 차지하고 있습니다. 응용 분야별로는 정형외과 수술이 시장에서 우위를 점하고 있으며, 이는 노인 인구의 증가와 관련이 깊습니다. 최종 사용자 분석에서는 병원이 가장 큰 시장 점유율을 보이고 있는데, 이는 병원이 고비용의 수술용 로봇 시스템에 대한 재정적 자원을 갖추고 있기 때문입니다. 지역별로는 북미가 가장 큰 시장을 차지하고 있으며, 아시아 태평양 지역의 성장도 두드러집니다. 특히 중국, 일본, 인도 등의 국가에서 시장이 확대되고 있으며, 이는 해당 국가들의 의료 인프라 개선과 함께 수술 절차의 증가와 관련이 있습니다. 경쟁 구도는 여러 큰 기업과 작은 기업들이 존재하여 가격과 품질 면에서 치열하게 경쟁하고 있으며, 주요 기업으로는 Intuitive Surgical, Medtronic, Stryker Corporation 등이 있습니다. 최근 기술 발전으로는 AI 알고리즘을 통한 수술 중 실시간 조정 및 3D 카메라 통합이 이루어지고 있으며, 이는 수술의 정확성과 안전성을 높이는 데 기여하고 있습니다. 결론적으로, 수술용 로봇 시장은 지속적인 기술 발전과 수술 수요 증가로 인해 앞으로도 긍정적인 전망을 보이고 있으며, 다양한 도전 과제와 기회가 존재하는 복합적인 시장으로 평가됩니다. |

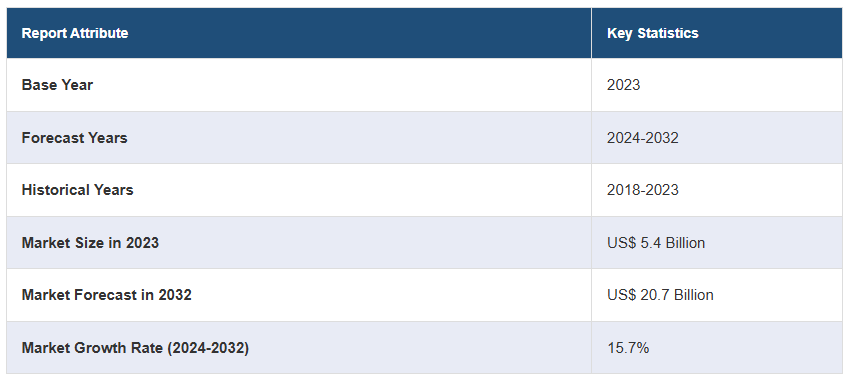

글로벌 수술용 로봇 시장 규모는 2023년에 54억 달러에 달했습니다. IMARC 그룹은 2032년까지 시장 규모가 207억 달러에 달할 것으로 예상하고 있으며, 2024년부터 2032년까지 연평균 성장률(CAGR)이 15.7%에 달할 것으로 전망하고 있습니다. 뼈 퇴행성 질환의 증가, 향상된 영상, 내비게이션 시스템, 더 민첩한 로봇 팔과 같은 로봇 기술의 지속적인 발전, 최소 침습적 시술에 대한 선호 증가 등이 주로 시장 성장을 주도하고 있습니다.

글로벌 수술용 로봇 시장 분석:

주요 시장 동인: 전 세계적으로 신경계 질환의 유병률이 증가하고 있다는 사실이 시장의 성장을 주도하는 핵심 요인 중 하나입니다. 이와 더불어, 의료 질환에 더 취약한 고령 인구의 증가도 수술용 로봇 시장 점유율을 높이고 있습니다.

주요 시장 동향: 다양한 기술 발전과 인공지능(AI), 사물인터넷(IoT), 가상 및 증강현실(VR/AR)의 의료 산업 통합은 글로벌 수술용 로봇 시장의 주요 시장 동향입니다. 또한, 로봇 공학 및 의학 분야의 연구 개발(R&D)에 대한 자금 지원과 투자가 증가하면서 수술용 로봇 시장 전망에 긍정적인 영향을 미치고 있습니다.

지리적 환경: IMARC의 수술용 로봇 시장 통계 및 보고서에 따르면, 북미가 전 세계 수술용 로봇 시장에서 가장 큰 비중을 차지하고 있습니다. 이 지역의 시장은 대장 및 비뇨기과 질환과 관련된 수술 절차의 증가와 의료비 지출의 증가로 인해 성장하고 있습니다. 또한, 북미에서는 성형 수술 기기에 대한 수요가 높은 미용 시술의 보급과 첨단 의료 인프라의 존재로 인해 증가하여, 수술용 로봇의 지역 시장을 더욱 확대하고 있습니다.

경쟁 구도: 대표적인 수술용 로봇 시장 기업으로는 Accuray Incorporated, Auris Health Inc., CMR Surgical, Corindus Vascular Robotics, Intuitive Surgical, Maxar Technologies Limited, Mazor Robotics Ltd., Medrobotics Corporation, Medtronic, Renishaw, Smith & Nephew, SRI International Inc., Stryker Corporation, Think Surgical, Transenterix Inc., Verb Surgical, Zimmer Biomet 등이 있습니다.

도전과 기회: 수술용 로봇 시장은 높은 초기 비용, 규제 장애물, 전문 교육의 필요성 등 수많은 문제에 직면해 있습니다. 그러나 최소 침습 수술에 대한 수요 증가, 로봇 기능 향상을 위한 기술 발전, 신흥 시장에서의 채택 증가 등 기회도 존재합니다.

글로벌 수술용 로봇 시장 동향:

수술 건수 증가

전 세계적으로 만성 질환과 수술을 받기 쉬운 고령 인구가 증가하면서 수술 로봇 시장이 성장하고 있습니다. 또한, 골관절염과 골다공증의 증가로 인한 골관절염과 고관절 및 무릎관절 치환 수술의 증가가 세계 시장을 주도하고 있습니다. 예를 들어, 미국 보건의료연구품질관리국(Agency for Healthcare Research and Quality)의 보고서에 따르면, 미국에서 매년 45만 건 이상의 고관절 치환 수술이 시행되고 있습니다. 또한 iData Research의 심장 수술 시장 조사에 따르면, 미국에서 매년 90만 건 이상의 심장 수술이 시행되고 있으며, 2029년까지 130만 건에 이를 것으로 예상됩니다. 이러한 질환의 증가로 인해 수술이 필요한 환자의 수가 증가하고 있습니다. 이 외에도 전 세계적으로 증가하는 교통사고의 수가 효율적인 수술 절차와 로봇의 필요성에 기여하고 있습니다. 예를 들어, 도로교통부(Ministry of Road Transport and Highways)가 발표한 보고서에 따르면, 2022년 한 해 동안 미국과 연방 직할구(Union Territories)에서 발생한 총 461,312건의 교통사고로 168,491명이 사망하고 443,366명이 부상을 입었습니다. 이는 전년 대비 사고 건수 11.9%, 사망자 수 9.4%, 부상자 수 15.3%가 증가한 수치입니다. 이러한 수술 건수의 급격한 증가는 향후 몇 년 동안 수술 로봇 시장 수요를 촉진할 것으로 예상됩니다.

수술 절차의 복잡성 증가

수술 절차의 복잡성이 증가하고, 더 정확하고 적응력이 뛰어난 최소 침습 수술에 대한 욕구가 확대되면서 전체 시장에 긍정적인 전망이 더욱 커지고 있습니다. 게다가, 로봇 기술은 최소 침습 수술에 자주 사용됩니다. 이름에서 알 수 있듯이, 이러한 수술은 모두 작은 절개를 수반합니다. 이 기술은 일반적으로 통증과 출혈이 적고, 입원 기간이 짧고, 회복이 빠르며, 외과의가 접근하기 어려운 신체 부위를 수술하고 숨겨진 부위를 더 잘 볼 수 있게 해줌으로써 전 세계의 환자들이 로봇 수술을 선택하도록 장려하고 시장이 성장하도록 합니다. 이 외에도, 얼굴의 신체적 특징을 향상시키기 위한 성형 수술의 새로운 경향은 정밀한 수술 절차를 수행할 수 있는 수술 로봇에 대한 수요를 증가시키고 있습니다. 예를 들어, RealSelf는 성형 수술에 대한 미국인들의 태도를 조사한 2023 RealSelf 문화 보고서를 발표했습니다. 18세 이상의 응답자 2,000명을 대상으로 한 온라인 설문 조사에 따르면 미국인의 4분의 1이 적어도 한 번 이상 성형 수술이나 시술을 받았으며, 젊은 세대가 사회 집단 사이에서 긍정적인 성형 수술 변화를 경험한 것으로 나타났습니다. 그 결과, 복잡한 시술의 수가 증가하면서 의료 산업에서 자동화에 대한 필요성이 높아지고 있으며, 이는 향후 몇 년 동안 수술 로봇 시장의 매출을 촉진할 것입니다.

지속적인 기술 발전

로봇 공학 분야의 기술 발전이 전반적인 시장에 긍정적인 전망을 가져오고 있습니다. 외과 의사에게 수술 부위를 자세히 볼 수 있도록 고화질 3D 카메라를 통합하고, 수술 로봇이 수술 중 실시간으로 조정할 수 있도록 AI 알고리즘을 통합하는 등 로봇 수술 개발의 중요한 발전이 이루어지고 있습니다. 이러한 발전은 의료 서비스 운영 방식을 변화시켰습니다. 또한, 다양한 제조업체가 최소한의 통증으로 복잡한 수술을 수행할 수 있는 첨단 로봇 개발에 점점 더 많은 투자를 하고 있습니다. 예를 들어, 2024년 3월, Intuitive Surgical은 10년 이상의 연구와 개발 끝에 5세대 다중 포트 다빈치 로봇에 대한 FDA의 승인을 받았습니다. 이 회사는 2016년에 승인을 받은 이전 모델인 다빈치 XI에 비해 다빈치 5 시스템이 150개 이상의 업그레이드를 추가했다고 밝혔습니다. 이 시스템에는 수술 중 휴대용 도구의 느낌을 모방하도록 설계된 힘 피드백을 제공하는 외과의를 위한 새로운 컨트롤러가 포함되어 있습니다. 마찬가지로 2023년 9월, US Medical Innovations(USMI)와 Jerome Canady Research Institute for Advanced and Biological Technological Sciences(JCRI-ABTS)는 새로운 Canady Robotic AI Surgical System의 출시를 발표했습니다. 이 시스템은 냉대기체 플라즈마(CAP)와 3차원 비접촉 생체전기 펄스 전자기장을 생성하는 세계 최초의 인공지능(AI) 로봇 시스템이라고 주장됩니다. CAP는 수술 중 미세한 종양 세포를 정확하게 표적화하여 제거하는 동시에 주변의 비암성 조직의 건강을 보존합니다. 이러한 발전은 시장에 긍정적인 전망을 불러일으키고 있습니다.

글로벌 수술용 로봇 산업 세분화:

IMARC 그룹은 2024-2032년 글로벌, 지역, 국가 수준의 예측과 함께 글로벌 수술용 로봇 시장 보고서의 각 세그먼트에 대한 주요 트렌드 분석을 제공합니다. 저희 보고서는 제품, 응용 프로그램, 최종 사용자를 기준으로 시장을 분류했습니다.

제품별 분류:

로봇 시스템

기기 및 액세서리

서비스

기기 및 액세서리가 전체 시장 점유율의 대부분을 차지합니다.

제품을 기준으로 한 시장 분석 및 세부 분류도 보고서에 포함되어 있습니다. 여기에는 로봇 시스템, 기기 및 액세서리, 서비스가 포함됩니다. 보고서에 따르면 기기 및 액세서리가 전체 시장 점유율의 대부분을 차지합니다.

수술용 로봇은 다양한 특수 기구를 사용하여 정확하고 정밀하게 수술을 수행합니다. 이러한 기구는 일반적으로 로봇 팔에 장착되어 있으며, 콘솔을 사용하여 외과의가 제어합니다. 그라스퍼, 가위, 니들 드라이버, 견인기, 흡입기 등은 수술용 로봇에 사용되는 일반적인 기구들입니다. 또한, 이러한 기구들이 함께 작동하여 외과의가 전통적인 수술보다 더 정밀하고, 더 잘 제어할 수 있으며, 더 적은 침습적 기법으로 다양한 수술을 수행할 수 있도록 합니다.

응용 분야별 분류:

부인과 수술

비뇨기과 수술

신경외과 수술

정형외과 수술

기타 응용 분야

현재 정형외과 수술이 시장에서 확고한 우위를 점하고 있습니다.

이 보고서는 응용 분야를 기준으로 한 시장 분석과 세부적인 분류도 제공합니다. 여기에는 부인과 수술, 비뇨기과 수술, 신경외과, 정형외과, 기타 응용 분야가 포함됩니다. 보고서에 따르면, 정형외과 수술이 현재 시장에서 확고한 우위를 점하고 있습니다.

관절과 근육 관련 문제를 일으키기 쉬운 전 세계적으로 증가하는 노인 인구가 이 부문의 성장을 주도하고 있습니다. 호주 보건복지연구소(AIHW)의 통계에 따르면, 골관절염에 대한 전체 무릎관절치환술 비율은 2005-2006년에서 2017-2018년 사이에 약 38% 증가했습니다. 또한, 2018년 3월에 개최된 국제관절재건학회(International Congress for Joint Reconstruction)에 따르면, 1차 고관절 치환술과 무릎 치환술의 총 수술 건수는 635,000건(171.0% 증가)과 128만 건에 이를 것으로 예상됩니다. (189.0% 증가), 2060년에는 123만 건(330.0% 증가)과 260만 건(382.0% 증가)에 달할 것으로 예상됩니다. 이러한 정형외과 수술 건수의 급격한 증가는 이 부문의 지배적 위치를 가져오고 있습니다.

최종 사용자별 시장 분석:

병원

외래 수술 센터

기타

병원이 가장 큰 시장 점유율을 차지합니다.

최종 사용자를 기준으로 한 시장 분석 및 세부 분석도 보고서에 포함되어 있습니다. 여기에는 병원, 외래 수술 센터, 기타가 포함됩니다. 보고서에 따르면, 병원이 가장 큰 시장 점유율을 차지합니다.

병원과 같은 입원 시설은 일반적으로 비용이 많이 드는 수술용 로봇 시스템에 대한 투자를 정당화할 수 있는 재정적 자원과 높은 환자 수를 보유하고 있습니다. 또한, 이러한 첨단 기술을 운영하고 유지하는 데 필요한 인프라와 숙련된 인력을 보유하고 있습니다.

지역별 분석:

북미

미국

캐나다

아시아 태평양

중국

일본

인도

한국

호주

인도네시아

기타

유럽

독일

프랑스

영국

이탈리아

스페인

러시아

기타

중남미

브라질

멕시코

기타

중동 및 아프리카

북미가 가장 큰 시장 점유율을 차지하고 있습니다

지역별 시장 분석 및 세부적인 분석도 보고서에 포함되어 있습니다. 여기에는 북미, 아시아 태평양, 유럽, 라틴 아메리카, 중동 및 아프리카가 포함됩니다. 보고서에 따르면, 현재 북미가 세계 시장을 지배하고 있습니다.

북미는 전 세계 수술용 로봇 시장에서 가장 큰 점유율을 차지하고 있습니다. 이 지역의 시장은 대장 및 비뇨기과 질환과 관련된 수술 절차의 증가와 의료비 지출의 증가로 인해 성장하고 있습니다. 또한, 북미에서는 미용 시술의 높은 보급률과 선진화된 의료 인프라가 일반 및 성형외과용 기기에 대한 수요를 주도하고 있습니다. 이 외에도 미국에서는 매년 외과의사들이 치아 발치부터 개심 수술에 이르는 약 6,400만 건의 수술을 시행하고 있습니다. 또한, 다양한 지역 제조업체들이 첨단 수술 로봇 개발에 점점 더 많은 투자를 하고 있으며, 이로 인해 시장 전망이 긍정적으로 바뀌고 있습니다. 예를 들어, 2024년 9월, 메드트로닉은 현재 시장에 나와 있는 시스템보다 더 유연하고 비용 효율적인 새로운 로봇 보조 수술 플랫폼의 출시를 발표했습니다.

경쟁 구도:

세계 수술용 로봇 시장은 가격과 품질 면에서 경쟁하는 여러 개의 크고 작은 업체들로 인해 매우 분열되어 있습니다. 이 시장에서 주요 업체들 중 일부는 다음과 같습니다.

Accuray Incorporated

Auris Health Inc.

CMR Surgical

Corindus Vascular Robotics

Intuitive Surgical

Maxar Technologies Limited

Mazor Robotics Ltd.

Medrobotics Corporation

Medtronic

Renishaw

Smith & Nephew

SRI International Inc.

Stryker Corporation

Think Surgical

Transenterix Inc.

Verb Surgical

Zimmer Biomet

(이 목록은 주요 업체의 일부에 불과하며, 전체 목록은 보고서에서 확인할 수 있습니다.)

수술용 로봇 시장의 최근 동향:

2024년 3월: Intuitive Surgical은 10년 이상의 연구와 개발 끝에 5세대 다중 포트 다빈치 로봇에 대한 FDA의 승인을 받았습니다. 이 회사는 2016년에 승인을 받은 이전 모델인 다빈치 XI에 비해 다빈치 5 시스템이 150가지 이상의 업그레이드를 추가했다고 밝혔습니다.

2024년 2월: 수술용 로봇 분야의 선도적인 혁신 기업인 아길리스 로보틱스(Agilis Robotics)가 내시경 수술 분야에서 획기적인 발전을 이루었습니다. 이 회사는 가장 까다로운 해부학적 구조에서도 탁월한 민첩성을 제공하는 초소형 유연 로봇 기구를 개발하는 데 있어 놀라운 기술적 돌파구를 마련했습니다. 이 성과 덕분에 외과의사들은 자연적인 구멍 안에서 직접 정밀하고 쉽게 복잡한 조직 절제술을 수행할 수 있게 되었습니다.

2023년 7월: S Abdul Nazeer 주지사가 Manipal 병원에 최첨단 4세대 다빈치 X 로봇 보조 수술실을 개관했습니다. 로봇 보조 수술의 도입은 안드라프라데시 주에 획기적인 이정표가 될 것이며, 의료 기술의 획기적인 발전을 의미합니다.

1 서문

2 범위와 방법론

2.1 연구의 목적

2.2 이해관계자

2.3 데이터 출처

2.3.1 주요 출처

2.3.2 부차적 출처

2.4 시장 추정

2.4.1 상향식 접근법

2.4.2 하향식 접근법

2.5 예측 방법론

3 요약

4 서론

4.1 개요

4.2 주요 산업 동향

5 글로벌 수술용 로봇 시장

5.1 시장 개요

5.2 시장 실적

5.3 코로나19의 영향

5.4 시장 전망

6 제품별 시장 분석

6.1 로봇 시스템

6.1.1 시장 동향

6.1.2 시장 전망

6.2 기구 및 액세서리

6.2.1 시장 동향

6.2.2 시장 전망

6.3 서비스

6.3.1 시장 동향

6.3.2 시장 전망

7. 응용 분야별 시장 분석

7.1 부인과 수술

7.1.1 시장 동향

7.1.2 시장 전망

7.2 비뇨기과 수술

7.2.1 시장 동향

7.2.2 시장 전망

7.3 신경외과 수술

7.3.1 시장 동향

7.3.2 시장 전망

7.4 정형외과 수술

7.4.1 시장 동향

7.4.2 시장 전망

7.5 기타 응용 분야

7.5.1 시장 동향

7.5.2 시장 전망

8 최종 사용자별 시장 분석

8.1 병원

8.1.1 시장 동향

8.1.2 시장 전망

8.2 외래 수술 센터

8.2.1 시장 동향

8.2.2 시장 전망

8.3 기타

8.3.1 시장 동향

8.3.2 시장 전망

9 지역별 시장 분석

9.1 북미

9.1.1 미국

9.1.1.1 시장 동향

9.1.1.2 시장 전망

9.1.2 캐나다

9.1.2.1 시장 동향

9.1.2.2 시장 전망

9.2 아시아 태평양

9.2.1 중국

9.2.1.1 시장 동향

9.2.1.2 시장 전망

9.2.2 일본

9.2.2.1 시장 동향

9.2.2.2 시장 전망

9.2.3 인도

9.2.3.1 시장 동향

9.2.3.2 시장 전망

9.2.4 한국

9.2.4.1 시장 동향

9.2.4.2 시장 전망

9.2.5 호주

9.2.5.1 시장 동향

9.2.5.2 시장 전망

9.2.6 인도네시아

9.2.6.1 시장 동향

9.2.6.2 시장 전망

9.2.7 기타 국가

9.2.7.1 시장 동향

9.2.7.2 시장 전망

9.3 유럽

9.3.1 독일

9.3.1.1 시장 동향

9.3.1.2 시장 전망

9.3.2 프랑스

9.3.2.1 시장 동향

9.3.2.2 시장 전망

9.3.3 영국

9.3.3.1 시장 동향

9.3.3.2 시장 전망

9.3.4 이탈리아

9.3.4.1 시장 동향

9.3.4.2 시장 전망

9.3.5 스페인

9.3.5.1 시장 동향

9.3.5.2 시장 전망

9.3.6 러시아

9.3.6.1 시장 동향

9.3.6.2 시장 전망

9.3.7 기타 국가

9.3.7.1 시장 동향

9.3.7.2 시장 전망

9.4 라틴아메리카

9.4.1 브라질

9.4.1.1 시장 동향

9.4.1.2 시장 전망

9.4.2 멕시코

9.4.2.1 시장 동향

9.4.2.2 시장 전망

9.4.3 기타

9.4.3.1 시장 동향

9.4.3.2 시장 전망

9.5 중동 및 아프리카

9.5.1 시장 동향

9.5.2 국가별 시장 분석

9.5.3 시장 전망

10 SWOT 분석

10.1 개요

10.2 강점

10.3 약점

10.4 기회

10.5 위협

11 가치 사슬 분석

12 포터의 다섯 가지 힘 분석

12.1 개요

12.2 구매자의 협상력

12.3 공급자의 협상력

12.4 경쟁 정도

12.5 신규 진입자의 위협

12.6 대체재의 위협

13 가격 지표

14 경쟁 구도

14.1 시장 구조

14.2 주요 업체

14.3 주요 업체의 프로필