❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

태블릿 코팅 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2026-2031)

# 1. 시장 개요 및 주요 통계

본 보고서는 태블릿 코팅 시장을 코팅 유형(필름 코팅, 설탕 코팅 등), 폴리머(셀룰로스 에테르, 아크릴산 폴리머 등), 제형 구성 요소(가소제 등), 공정/장비(기존 팬 코팅 등), 적용 분야(즉시 방출 등), 최종 사용자(제약 제조업체 등) 및 지역별로 세분화하여 분석합니다. 시장 예측은 가치(USD) 기준으로 제공됩니다.

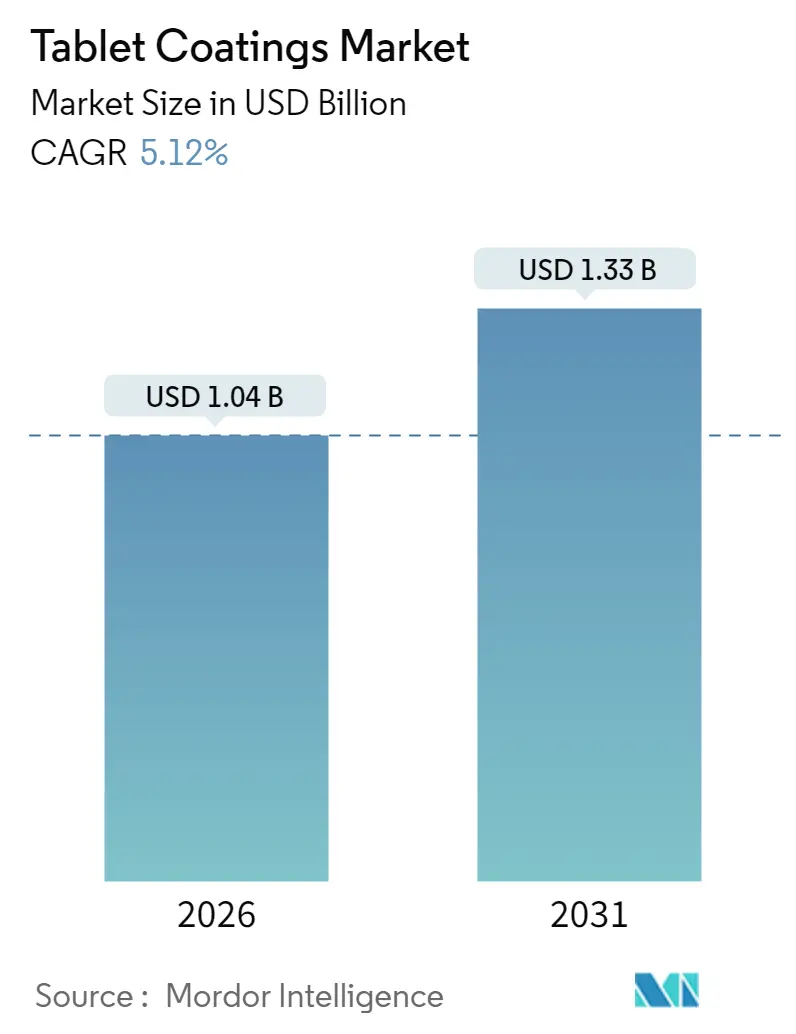

Mordor Intelligence에 따르면, 태블릿 코팅 시장 규모는 2025년 0.986억 달러에서 성장하여 2026년 1.04억 달러로 추정되며, 2031년에는 1.33억 달러에 달할 것으로 예상됩니다. 이는 2026년부터 2031년까지 연평균 성장률(CAGR) 5.12%를 기록할 것입니다. 이러한 꾸준한 성장은 제약사들의 견고한 자본 지출, 연속 제조로의 전환, 그리고 강화되는 품질 기대치에 의해 주도됩니다. 현재 수요의 절반 이상은 필름 코팅 정제가 차지하고 있으며, 기업들이 표적 전달을 추구함에 따라 장용성 기술이 가장 빠른 단위 성장을 보이고 있습니다. 아시아 태평양 지역은 이미 전 세계 가치의 3분의 1 이상을 차지하며, 인도와 중국의 공격적인 생산 능력 증대 덕분에 지속적으로 성장하고 있습니다. 이산화티타늄에 대한 강화된 조사는 제형 전략을 재편하고 있지만, 미국, 유럽, 아시아의 규제 기관들은 동시에 발전된 지속 가능한 코팅 시스템의 채택을 장려하고 있습니다. 이러한 배경 속에서 태블릿 코팅 시장은 공급업체들에게 점진적인 물량 증가와 함께 프리미엄 기술이 풍부한 기회를 제공합니다.

주요 시장 통계 (2020-2031):

* 연구 기간: 2020 – 2031년

* 2026년 시장 규모: 10.4억 달러

* 2031년 시장 규모: 13.3억 달러

* 성장률 (2026-2031): 5.12% CAGR

* 가장 빠르게 성장하는 시장: 아시아 태평양

* 가장 큰 시장: 아시아 태평양

* 시장 집중도: 중간

# 2. 주요 보고서 요약

* 코팅 유형별: 2025년 매출 점유율 52.74%로 필름 코팅 정제가 선두를 차지했으며, 장용성 코팅 제품은 2031년까지 6.73%의 가장 빠른 CAGR을 기록할 것으로 예상됩니다.

* 폴리머별: 2025년 태블릿 코팅 시장 규모에서 셀룰로스 에테르가 38.25%의 점유율을 차지했으며, 아크릴산 폴리머는 2031년까지 7.86%의 CAGR로 성장할 것으로 전망됩니다.

* 제형 구성 요소별: 2025년 매출의 41.88%는 가소제가 차지했으며, 착색제는 2031년까지 6.95%의 CAGR을 기록할 것으로 예상됩니다.

* 공정별: 2025년 태블릿 코팅 시장 점유율의 40.92%는 기존 팬 코팅 장비가 차지했으며, 연속 시스템은 7.98%의 CAGR로 발전하고 있습니다.

* 적용 분야별: 2025년 가치의 47.76%는 즉시 방출 코팅이 차지했으며, 서방형 솔루션은 2030년 말까지 7.46% 성장할 것으로 예상됩니다.

* 최종 사용자별: 2025년 제약 제조업체가 61.83%의 점유율을 유지했지만, CDMO/CMO는 8.02%의 가장 높은 CAGR을 기록할 것으로 전망됩니다.

* 지역별: 아시아 태평양은 2025년 33.67%의 점유율로 시장을 지배했으며, 동시에 7.72%의 CAGR 예측으로 가장 빠르게 성장하는 지역입니다.

# 3. 글로벌 태블릿 코팅 시장 동향 및 통찰력

3.1. 시장 성장 동인 (Drivers)

* 전 세계 제약 제조 기반의 급속한 성장 (+1.8% 영향, 전 세계적, 중기적): PCI Pharma Services, CordenPharma, WuXi STA 등 제약사들의 전례 없는 시설 확장은 코팅 폴리머, 안료, 가소제 등의 기본 소비를 즉각적으로 증가시키고 있습니다. 특히 생물학적 제제가 경구 투여 형태로 전환되면서 기존의 장벽 필름을 넘어 습기에 강하거나 장용성 코팅에 대한 수요가 확대되고 있습니다. 이는 공급업체들에게 원자재 물량 증가와 프리미엄 코팅 시스템 채택 기회를 제공합니다.

* 희귀 의약품 및 건강 기능 식품의 빠른 채택 (+1.2% 영향, 전 세계적, 장기적): 기록적인 희귀 의약품 승인과 건강 기능 식품 출시 증가는 코팅 기술의 발전을 촉진합니다. Vertex, Gilead 등은 희귀 질환 치료제에 pH 의존성 방출 또는 저용량 정밀도를 위한 미세층 활성 성분 코팅을 요구합니다. Colorcon의 Nutrapure와 Evonik의 EUDRAGUARD®와 같은 혁신적인 코팅 시스템은 클린 라벨 요구사항과 프로바이오틱스 친화적인 장용성 기능을 제공하며, Rx 및 OTC 기술의 교차 발전을 보여줍니다.

* 소아 및 노인 환자 순응도를 위한 맛 차폐 및 심미적 코팅 수요 증가 (+0.9% 영향, 전 세계적, 단기적): 복용하기 쉬운 제형은 환자 순응도를 크게 향상시킵니다. pH 반응성 코팅을 적용한 단일 서방형 캡슐이 만성 질환 환자의 여러 알약을 대체할 수 있음이 확인되었으며, 임상 시험에서 코팅이 어린이의 삼킴 용이성을 87%, 맛 인식을 85% 향상시키는 것으로 나타났습니다. 전자 혀 분석 및 3D 프린팅 기술을 활용하여 색상 코딩 및 용량 조절이 가능한 맞춤형 코팅이 개발되고 있습니다.

* 고형 제형의 연속 제조로의 전환 (+0.7% 영향, 북미 및 EU, 중기적): 비용 및 품질 압력으로 인해 태블릿 생산 라인이 배치(batch) 방식에서 연속(continuous) 방식으로 전환되고 있습니다. FDA의 첨단 제조 지침은 GEA의 ConsiGma와 같은 통합 장비에 대한 우선 심사를 제공하며, Hovione와 Syntegon의 혁신은 개발 시간 단축, 재료 사용 감소, 자동화된 모니터링을 가능하게 합니다. 연속 생산 라인은 신속하게 용해되고 점도 범위가 좁은 즉시 사용 가능한 수성 분산액을 선호하여 프리미엄 고순도 등급에 대한 수요를 강화합니다.

* 개인 맞춤형 의약품이 미니 정제 및 미세 캡슐화 수요 견인 (+0.5% 영향, 북미 및 EU, 장기적): 개인 맞춤형 의약품의 발전은 환자 개개인의 필요에 맞는 정밀한 용량 조절과 약물 방출 프로파일을 요구하며, 이는 미니 정제 및 미세 캡슐화 기술의 발전을 촉진합니다. 이러한 소형 제형은 특정 약물 전달 시스템과 정교한 코팅 기술을 필요로 합니다.

* 재구성된 정제의 시장 출시 기간 단축을 위한 규제 승인 가속화 (+0.4% 영향, 전 세계적, 단기적): 규제 당국의 신속한 승인 절차는 재구성된 태블릿 제품의 시장 출시를 가속화하여, 혁신적인 코팅 기술이 적용된 제품들이 더 빠르게 환자에게 도달할 수 있도록 합니다. 이는 시장의 역동성을 높이고 새로운 코팅 솔루션의 채택을 장려합니다.

3.2. 시장 제약 요인 (Restraints)

* 엄격하고 상이한 지역별 GMP 요구사항 (-1.1% 영향, 전 세계적, 중기적): 유럽의 2024년 의약품 법안 초안은 공급망 추적성을 강화하고, FDA의 CFR 211.110 개정안은 과학적으로 정당화된 샘플링 계획을 의무화합니다. 아시아 태평양 지역은 PIC/S 조화에도 불구하고 국가별 모듈을 도입하여 제조업체들이 인도, 중국, 일본에 대해 중복되는 서류를 제출해야 합니다. 이는 코팅 공정의 유효성 검증을 복잡하게 만들고 출시 예산을 증가시키며 글로벌 출시를 지연시켜 시장 성장을 저해합니다.

* 시간과 비용이 많이 드는 코팅 공정 유효성 검증 (-0.8% 영향, 전 세계적, 단기적): 새로운 필름 층은 균일성, 안정성, 용출 안전성 입증이 필요하며, 안정성 테스트만으로도 6~12개월이 소요되어 수익 창출을 지연시킵니다. 파일럿 규모 배치에는 고효능 항암제와 같은 고가 API가 대량 소모됩니다. 실시간 방출 테스트는 부담을 줄이지만 복잡한 다변량 모델과 규제 당국의 동의가 필요합니다. 이러한 어려움은 기업들이 잘 특성화된 즉시 사용 가능한 시스템을 선호하게 만들지만, 소규모 기업은 초기 유효성 검증 자금이 부족하여 광범위한 채택을 제한합니다.

* 이산화티타늄 사용에 대한 감시 강화 (-0.6% 영향, EU 주도, 중기적): 이산화티타늄의 안전성에 대한 우려가 커지면서 유럽을 중심으로 규제 강화 움직임이 나타나고 있습니다. 이는 제형 전략의 변화를 요구하며, 대체 불투명화제 개발 및 채택에 대한 압력을 가합니다. 이러한 규제 변화는 코팅 시장에 불확실성을 야기하고 새로운 재료 개발에 대한 투자를 필요로 합니다.

* 특수 폴리머의 공급망 불안정성 (-0.4% 영향, 전 세계적, 단기적): 특수 폴리머는 태블릿 코팅의 핵심 재료이지만, 생산 허브의 집중과 지정학적 요인 등으로 인해 공급망 불안정성에 취약합니다. 이는 원자재 가격 변동성, 공급 지연 및 생산 차질로 이어져 시장 성장에 부정적인 영향을 미칠 수 있습니다.

# 4. 세그먼트 분석

4.1. 코팅 유형별: 필름 코팅의 지배와 혁신 주도

필름 코팅 정제는 2025년 매출의 52.74%를 차지하며, 단일 층이 습기 보호, UV 차폐 및 브랜드 색상을 경제적으로 결합할 수 있음을 보여줍니다. 장용성 코팅 시장은 생물학적 활성 성분과 프로바이오틱스가 장 표적 방출을 요구함에 따라 6.73%의 CAGR로 성장할 것으로 예상됩니다. 향후 5년간 필름 제형은 위조 방지를 위한 디지털 워터마크 안료와 연속 생산 라인을 지원하는 저발포 계면활성제를 통합할 것입니다. 설탕 코팅 수요는 주로 씹을 수 있는 코어로 전환된 소아용 시럽에 사용되는 틈새 시장으로 남을 것입니다. 연속 공정은 필름 코팅의 장점을 극대화하는데, 이는 짧은 체류 시간이 즉시 사용 가능한 수성 시스템과 잘 맞기 때문입니다. Hovione의 리스본 시설은 연속 과립화를 직접 팬 코팅과 연결하여 배치 방식보다 30% 빠른 사이클 시간을 시연했습니다. 장용성 코팅 분야에서는 Evonik의 EUDRAGIT FL 30 D-55를 필두로 준비 시간을 70% 단축하는 가소제 없는 아크릴 분산액으로 혁신하고 있습니다. 공급업체들은 단일 공정으로 지연 방출 및 서방형 층을 결합한 기능성 필름에 대한 주문 증가를 목격하고 있으며, 이는 공간과 유효성 검증 시간을 절약합니다.

4.2. 폴리머별: 셀룰로스 에테르의 선두와 아크릴의 혁신

셀룰로스 에테르는 수십 년간의 안전 기록과 보편적인 약전 등재 덕분에 2025년 수요의 38.25%를 차지했습니다. 그러나 아크릴은 7.86%의 예상 CAGR을 보이며 태블릿 코팅 시장에서 가장 빠르게 성장하는 폴리머 등급으로 자리매김하고 있습니다. 제약 구매자들은 낮은 고형분 함량에서도 우수한 필름 강도와 pH 조절 용이성 때문에 아크릴을 높이 평가하며, 이는 연속 스프레이에 중요합니다. Lotte Fine Chemical과 Colorcon의 파트너십은 셀룰로스 생산량을 대폭 늘리는 것을 목표로 하며, 이는 핵심 사용자들이 여전히 전통적인 등급에 대한 공급 보안을 우선시한다는 신호입니다. 차세대 아크릴은 결장 표적화를 위한 4차 아민 그룹을 통합하고 있으며, 바이오 기반 셀룰로스는 지속 가능성 감사에서 모멘텀을 얻고 있습니다. 아크릴이 차지하는 태블릿 코팅 시장 점유율은 TiO2에 대한 규제 압력에서도 이점을 얻을 것입니다. 많은 아크릴 분산액이 추가적인 불투명화제 없이 코어 변색을 가리기 때문입니다. 폴리머 생산자들은 상위 20개 제약 고객의 ESG(환경, 사회, 지배구조) 요구 사항에 맞춰 스코프 1 배출량을 줄이기 위해 친환경 화학 용매 회수 및 에너지 효율적인 반응기에 투자하고 있습니다.

4.3. 제형 구성 요소별: 가소제의 지배와 착색제의 가속화

가소제는 2025년 매출의 41.88%를 차지했는데, 거의 모든 필름이 가장자리 깨짐에 저항하기 위한 유연성을 필요로 하기 때문입니다. 그러나 착색제는 6.95%의 예상 CAGR로 다른 모든 첨가제를 능가할 것으로 예상되며, 기업들이 새로운 FDA 색상 지침에 따라 브랜딩 및 규정 준수를 개편하고 있기 때문입니다. 착색제 시장 규모는 추적성 도구가 QR 코드를 읽을 수 있는 패턴을 얇은 필름에 직접 삽입함에 따라 더욱 확대될 것입니다. 솔비톨과 트리에틸 시트레이트는 여전히 주요 가소제이지만, 폴리머 과학이 본질적으로 유연한 백본으로 발전함에 따라 그 사용량은 감소하고 있습니다. 탄산칼슘 기반의 이산화티타늄 없는 불투명화제가 인기를 얻고 있지만, 동등한 은폐력을 얻기 위해서는 더 많은 양이 필요하여 용매 수요를 증가시킵니다. 광택 증진제 역할도 하는 다기능 항점착제는 제형 개발자들이 성분 수와 유효성 검증 부담을 줄이는 데 도움을 줍니다.

4.4. 공정/장비별: 기존 팬 코팅의 선두와 연속 혁신

기존 팬 코팅은 2025년 처리량의 40.92%를 여전히 차지하며, 제네릭 공장의 광범위한 설치 기반을 반영합니다. 그러나 7.98%의 예상 CAGR을 기록하는 연속 생산 라인은 태블릿 코팅 시장의 주요 동향입니다. 초기 채택자들은 30% 적은 폐기물과 며칠이 걸리던 실험실 대기 시간을 단축하는 실시간 방출 테스트를 보고합니다. Syntegon의 SPC-1000과 GEA의 ConsiGma는 환경 모니터링, PAT(공정 분석 기술) 및 세척 유효성 검증을 디지털 트윈에 통합하여 전환 시간을 몇 시간에서 몇 분으로 단축하는 플랫폼의 예시입니다. 천공 팬은 열에 민감한 활성 성분이 부드러운 건조를 필요로 하는 곳에 사용되며, 유동층은 펠릿 및 다중 입자 틈새 시장에서 강점을 보입니다. 장비 OEM은 이제 클라우드 지원 센서가 장착된 플러그 앤 플레이 스키드를 출하하여 사용자가 여러 사이트에서 코팅 균일성을 벤치마킹할 수 있도록 하며, 이는 글로벌 기술 이전 프로그램의 핵심 요소입니다.

이 보고서는 정제 코팅 시장에 대한 포괄적인 분석을 제공합니다. 정제 코팅은 정제 표면에 코팅 재료를 적용하여 원하는 특성을 부여하는 공정으로, 정제, 캡슐, 분말, 과립 등 고형 제형 제조의 핵심 단계입니다. 이는 얇고 균일한 고분자 기반 제형을 고형 제형 표면에 증착하는 것을 포함합니다.

시장 규모 및 성장 예측에 따르면, 정제 코팅 시장은 2026년 10억 4천만 달러에서 2031년까지 13억 3천만 달러에 이를 것으로 전망됩니다.

시장의 주요 성장 동력은 다음과 같습니다. 전 세계 의약품 제조 기반의 급속한 성장, 희귀 의약품 및 건강 기능 식품의 빠른 채택 증가, 소아 및 노인 환자의 복약 순응도를 높이기 위한 맛 차폐 및 심미적 코팅에 대한 수요 증가, 고형 제형 제조에서 연속 생산 방식으로의 전환, 맞춤형 의약품으로 인한 미니 정제 및 마이크로 캡슐화 수요 증대, 그리고 재구성된 정제의 시장 출시 기간을 단축시키는 규제 승인 가속화 등입니다.

반면, 시장 성장을 저해하는 요인으로는 엄격하고 상이한 지역별 GMP(우수 의약품 제조 및 품질 관리 기준) 요구사항, 시간과 비용이 많이 드는 코팅 공정 검증, 이산화티타늄(TiO2) 사용에 대한 규제 강화, 그리고 특수 고분자 공급망의 변동성 등이 있습니다. 특히 유럽 의약품청(EMA)의 이산화티타늄 안전성 평가와 잠재적 규제는 제형 개발자들이 탄산칼슘 및 고분자 불투명화제로 전환하도록 유도하고 있습니다.

시장은 코팅 유형, 고분자, 제형 구성 요소, 공정/장비, 적용 분야, 최종 사용자 및 지역별로 세분화됩니다. 코팅 유형별로는 필름 코팅 정제가 2025년 매출의 52.74%를 차지하며 가장 큰 비중을 차지하고 있습니다. 고분자 유형으로는 셀룰로스 에테르, 아크릴산 고분자, 비닐 알코올 고분자 등이 주요합니다. 적용 분야는 즉시 방출, 서방형 방출, 지연/장용성 방출 등으로 나뉩니다. 최종 사용자는 제약 제조업체, 건강 기능 식품 및 식이 보충제 회사, CDMO 및 CMO를 포함합니다.

지역별 분석에서는 아시아 태평양 지역이 33.67%의 시장 점유율을 차지하며 7.72%의 가장 빠른 연평균 성장률(CAGR)을 보일 것으로 예상됩니다. 이는 인도, 중국, 한국 등지에서 공격적인 의약품 제조 확장이 이루어지고 있기 때문입니다. 북미, 유럽, 중동 및 아프리카, 남미 지역 또한 중요한 시장으로 분석됩니다.

또한, FDA의 규제 인센티브와 비용 및 품질 측면의 이점으로 인해 배치(Batch) 생산에서 연속 코팅 라인으로의 전환이 가속화되고 있습니다.

경쟁 환경은 BPSI Holdings (Colorcon), BASF SE, Evonik Industries AG, Ashland Global Holdings, Kerry Group plc, Merck KGaA, DuPont de Nemours Inc. 등 다수의 주요 기업들이 참여하고 있으며, 시장 집중도 및 시장 점유율 분석, 그리고 각 기업의 프로필이 보고서에 포함되어 있습니다.

이 보고서는 시장 기회와 미래 전망에 대한 평가도 제공하여, 미충족 수요 영역을 식별하고 향후 시장 발전을 위한 통찰력을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 글로벌 제약 제조 기반의 신속한 성장

- 4.2.2 희귀 의약품 및 건강 기능 식품의 빠른 채택

- 4.2.3 소아 및 노인 복약 순응도를 위한 맛 차폐 및 심미적 코팅 수요 증가

- 4.2.4 고형 제형의 연속 제조로의 전환

- 4.2.5 맞춤형 의약품이 미니 정제 및 미세 캡슐화 수요를 견인

- 4.2.6 재구성된 정제의 시장 출시 기간을 단축시키는 규제 승인 가속화

- 4.3 시장 제약

- 4.3.1 엄격하고 상이한 지역별 GMP 요구사항

- 4.3.2 시간 및 비용 집약적인 코팅 공정 검증

- 4.3.3 이산화티타늄 사용에 대한 감시 강화

- 4.3.4 특수 폴리머 공급망 변동성

- 4.4 가치 / 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 공급업체의 교섭력

- 4.7.2 구매자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치-USD)

- 5.1 코팅 유형별

- 5.1.1 필름 코팅

- 5.1.2 당의정 코팅

- 5.1.3 장용 코팅

- 5.1.4 기능성 코팅

- 5.1.5 기타 코팅 유형

- 5.2 폴리머별

- 5.2.1 셀룰로스 에테르

- 5.2.2 아크릴산 폴리머

- 5.2.3 비닐 알코올 폴리머

- 5.2.4 폴리에틸렌 글리콜 및 유도체

- 5.2.5 기타 폴리머

- 5.3 제형 성분별

- 5.3.1 가소제

- 5.3.2 착색제

- 5.3.3 용매 / 운반체

- 5.3.4 불투명화제 및 점착 방지제

- 5.4 공정 / 장비별

- 5.4.1 기존 팬 코팅

- 5.4.2 천공 팬 코팅

- 5.4.3 유동층 코팅

- 5.4.4 연속 코팅 시스템

- 5.5 적용 분야별

- 5.5.1 즉시 방출

- 5.5.2 서방형 방출

- 5.5.3 지속 방출

- 5.5.4 지연 / 장용 방출

- 5.6 최종 사용자별

- 5.6.1 제약 제조업체

- 5.6.2 뉴트라슈티컬 및 건강 보조 식품 회사

- 5.6.3 CDMO 및 CMO

- 5.7 지역별

- 5.7.1 북미

- 5.7.1.1 미국

- 5.7.1.2 캐나다

- 5.7.1.3 멕시코

- 5.7.2 유럽

- 5.7.2.1 독일

- 5.7.2.2 영국

- 5.7.2.3 프랑스

- 5.7.2.4 이탈리아

- 5.7.2.5 스페인

- 5.7.2.6 기타 유럽

- 5.7.3 아시아 태평양

- 5.7.3.1 중국

- 5.7.3.2 일본

- 5.7.3.3 인도

- 5.7.3.4 호주

- 5.7.3.5 대한민국

- 5.7.3.6 기타 아시아 태평양

- 5.7.4 중동 및 아프리카

- 5.7.4.1 GCC

- 5.7.4.2 남아프리카

- 5.7.4.3 기타 중동 및 아프리카

- 5.7.5 남미

- 5.7.5.1 브라질

- 5.7.5.2 아르헨티나

- 5.7.5.3 기타 남미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 시장 점유율 분석

- 6.3 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.3.1 BPSI 홀딩스 LLC (컬러콘)

- 6.3.2 바스프 SE

- 6.3.3 에보니크 인더스트리즈 AG

- 6.3.4 애쉬랜드 글로벌 홀딩스

- 6.3.5 케리 그룹 plc

- 6.3.6 머크 KGaA

- 6.3.7 듀폰 드 느무르 Inc.

- 6.3.8 센시언트 테크놀로지스 Corp.

- 6.3.9 윈코트 컬러 & 코팅 Pvt Ltd

- 6.3.10 코렐 파마 켐

- 6.3.11 JRS 파마

- 6.3.12 이스트만 케미컬 컴퍼니

- 6.3.13 로케트 프레르

- 6.3.14 바이오그룬트 GmbH

- 6.3.15 아이디얼 큐어스 Pvt Ltd

- 6.3.16 세픽 (에어 리퀴드)

- 6.3.17 오미아 AG

- 6.3.18 IMCD 그룹

- 6.3.19 DFE 파마

- 6.3.20 ABITEC 코퍼레이션

7. 시장 기회 & 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

정제 코팅은 의약품, 건강기능식품, 또는 기타 고형 제형의 표면에 얇은 막을 입히는 제약 공정 기술을 의미합니다. 이는 단순히 제품의 외관을 개선하는 것을 넘어, 약물의 안정성을 향상시키고, 복용 편의성을 증대시키며, 약물 방출 속도 및 위치를 정밀하게 조절하여 약효를 최적화하는 데 필수적인 역할을 수행합니다. 코팅층은 주로 고분자 물질로 구성되며, 약물의 물리화학적 특성과 치료 목적에 따라 다양한 종류와 두께로 적용됩니다. 이 공정은 최종 제품의 품질과 유효성을 결정하는 핵심 단계 중 하나로 간주됩니다.

정제 코팅은 그 목적과 사용되는 재료에 따라 여러 가지 유형으로 분류됩니다. 첫째, 전통적인 당 코팅은 설탕을 주성분으로 하여 쓴맛이나 불쾌한 냄새를 은폐하고 미관을 개선하는 데 사용되나, 공정이 복잡하고 시간이 오래 걸리는 단점이 있습니다. 둘째, 현재 가장 널리 사용되는 필름 코팅은 셀룰로스 유도체나 아크릴계 고분자 등을 사용하여 얇고 균일한 막을 형성합니다. 이는 공정 효율성이 높고 다양한 기능성(예: 장용성, 서방성)을 부여하기 용이합니다. 셋째, 장용 코팅은 위산에 의해 분해되거나 위장관을 자극할 수 있는 약물을 보호하기 위해 사용되며, 위산 환경에서는 녹지 않고 소장 환경에서만 용해되어 약물을 방출하도록 설계됩니다. 넷째, 서방성 코팅은 약물의 방출 속도를 조절하여 약효가 일정 시간 동안 지속되도록 함으로써 복용 횟수를 줄이고 혈중 약물 농도를 안정적으로 유지합니다. 다섯째, 압축 코팅은 코팅 물질을 정제 위에 압축하여 입히는 건식 코팅 방식으로, 주로 두 가지 이상의 약물 성분을 분리하거나 습기에 민감한 약물을 보호하는 데 활용됩니다.

정제 코팅은 의약품의 품질과 환자의 복용 편의성을 향상시키는 데 다각적으로 활용됩니다. 가장 중요한 용도 중 하나는 약물 보호 및 안정성 향상입니다. 코팅층은 습기, 빛, 산소와 같은 외부 환경 요인으로부터 약물을 보호하여 약물의 분해를 방지하고 유효 기간을 연장합니다. 다음으로, 복용 편의성 증대에 기여합니다. 쓴맛이나 불쾌한 냄새를 효과적으로 은폐하고, 정제의 표면을 매끄럽게 하여 목 넘김을 용이하게 하며, 미관을 향상시켜 환자의 복용 순응도를 높입니다. 또한, 약물 방출 조절은 코팅의 핵심 기능 중 하나로, 장용 코팅을 통해 위장 자극을 줄이거나 위산에 불안정한 약물을 보호하고, 서방성 코팅으로 약효 지속 시간을 연장하여 치료 효과를 최적화합니다. 이 외에도, 코팅은 특정 색상이나 로고를 적용하여 제품 식별 및 위조 방지에 활용되며, 복합제에서는 각 성분 간의 상호작용을 방지하는 물리적 장벽 역할도 수행합니다.

정제 코팅 기술의 발전은 다양한 관련 기술의 진보와 밀접하게 연관되어 있습니다. 핵심적인 관련 기술은 코팅 장비 기술입니다. 코팅 팬이나 유동층 코터와 같은 장비는 코팅액의 분무, 건조, 공기 흐름, 온도 및 습도 등을 정밀하게 제어하여 균일하고 효율적인 코팅을 가능하게 합니다. 코팅액 제조 기술 또한 중요하며, 고분자, 가소제, 색소 등 코팅액을 구성하는 다양한 성분들의 최적 배합 비율과 분산 기술은 코팅층의 물리화학적 특성을 결정합니다. 수성 코팅액의 개발은 환경 및 안전 문제를 해결하는 데 기여하고 있습니다. 공정 제어 및 모니터링 기술(PAT)은 코팅 공정의 품질을 보증하는 데 필수적이며, 실시간 분석을 통해 코팅 두께, 균일성, 건조도 등을 측정하여 품질 변동을 최소화합니다. 마지막으로, 코팅층의 물리화학적 특성을 평가하는 분석 기술과 나노 코팅, 마이크로캡슐화와 같은 미세 입자 코팅 기술은 약물 전달 효율을 높이는 새로운 접근법으로 연구되고 있습니다.

정제 코팅 시장은 전 세계적으로 꾸준한 성장세를 보이고 있으며, 이는 여러 요인에 의해 촉진되고 있습니다. 주요 성장 동력은 만성 질환의 증가와 고령화 사회 진입에 따른 의약품 수요의 지속적인 증가입니다. 특히, 환자의 복용 편의성 및 순응도 개선에 대한 요구가 높아지면서, 서방성, 장용성 등 기능성 코팅 기술이 적용된 개량 신약 및 제네릭 의약품 개발이 활발해지고 있습니다. 기술 트렌드 측면에서는 기능성 코팅 시장의 확대가 두드러지며, 바이오 의약품 및 복합제 개발 증가에 따라 특정 약물 성분을 보호하고 전달 효율을 높이는 맞춤형 코팅 기술의 수요가 증가하고 있습니다. 시장의 주요 플레이어로는 코팅 원료를 공급하는 글로벌 화학 기업과 코팅 장비를 제조하는 전문 기업, 그리고 전 세계 제약사 및 CDMO(Contract Development and Manufacturing Organization)가 있습니다. 규제 환경 또한 시장에 큰 영향을 미치며, 의약품의 품질 및 안전성에 대한 각국 규제 당국(예: FDA, EMA, 식약처)의 강화된 요구사항(GMP, ICH 가이드라인)은 코팅 공정의 정밀도, 재현성, 그리고 품질 관리의 중요성을 더욱 부각시키고 있습니다.

정제 코팅 기술은 의약품 개발의 핵심 분야로서 지속적인 혁신과 발전을 거듭할 것으로 예상됩니다. 미래에는 환자 개개인의 특성을 고려하여 약물 방출 프로파일을 정밀하게 조절하는 개인 맞춤형 코팅 기술이 더욱 발전할 것입니다. pH, 온도, 빛 등 특정 생체 내 환경 변화에 반응하여 약물을 방출하는 스마트 코팅(Smart Coating) 기술의 등장은 약물 전달의 새로운 지평을 열 것으로 기대됩니다. 친환경 코팅 기술의 중요성도 더욱 커질 것이며, 유기 용매 사용을 최소화하고 수성 코팅 또는 고체 코팅 기술의 발전이 가속화될 것입니다. 또한, 3D 프린팅 기술과의 융합은 3D 프린팅으로 제조된 맞춤형 정제에 대한 정밀 코팅 기술을 통해 복잡한 약물 방출 패턴을 구현하는 데 활용될 수 있습니다. 펩타이드, 단백질 등 바이오 의약품의 안정성을 높이고 표적 부위로 효율적으로 전달하기 위한 혁신적인 코팅 기술 연구와 인공지능(AI) 및 빅데이터 활용을 통한 코팅 공정 최적화 및 품질 예측도 중요한 미래 방향입니다.