❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

힘줄 복구 시장 규모 및 성장 동향 보고서 (2025-2030) 시장 개요

본 보고서는 힘줄 복구 시장의 현재 규모, 미래 성장 동향 및 주요 동인, 제약 요인, 세그먼트별 분석, 지역별 전망, 그리고 경쟁 환경에 대한 상세한 개요를 제공합니다. 힘줄 복구 시장은 인구 고령화, 스포츠 관련 부상 증가, 최소 침습 수술 기술의 발전 등에 힘입어 2025년부터 2030년까지 연평균 8.1%의 견고한 성장률을 보일 것으로 전망됩니다.

# 1. 시장 규모 및 주요 지표

* 연구 기간: 2019년 – 2030년

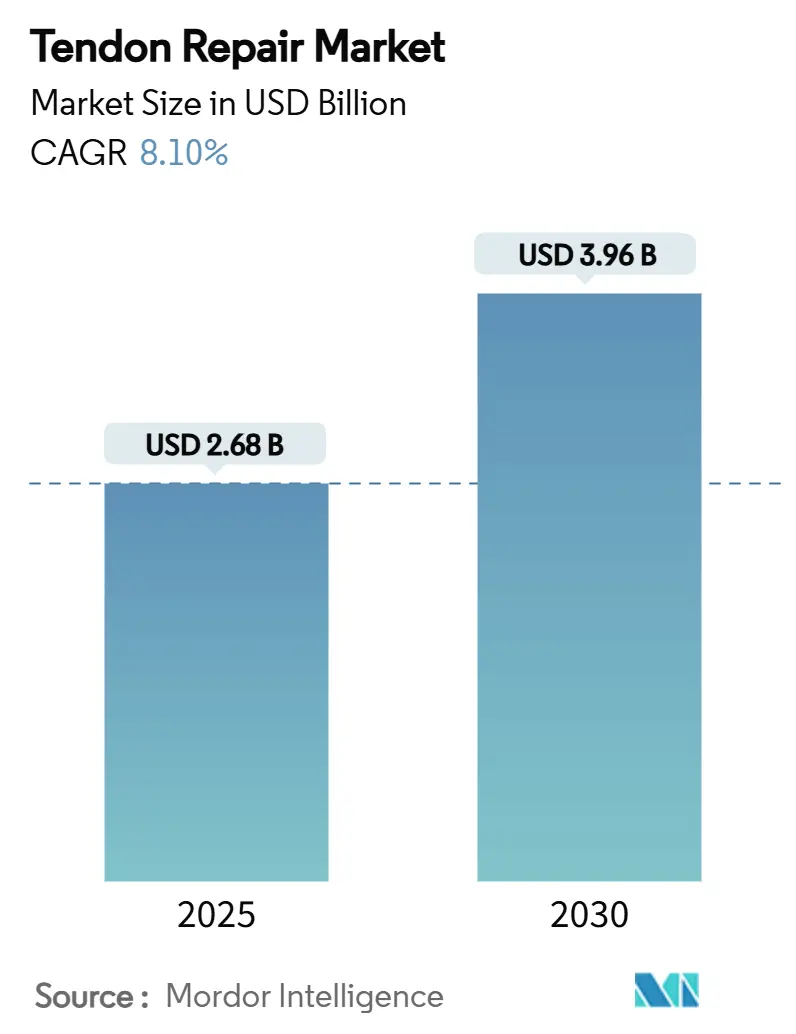

* 2025년 시장 규모: 26억 8천만 달러 (USD 2.68 Billion)

* 2030년 시장 규모 예측: 39억 6천만 달러 (USD 3.96 Billion)

* 성장률 (2025-2030): 연평균 8.10% (CAGR)

* 가장 빠르게 성장하는 시장: 아시아 태평양

* 가장 큰 시장: 북미

* 시장 집중도: 보통 (Medium)

# 2. 시장 동인 및 영향 분석

힘줄 복구 시장의 성장을 견인하는 주요 요인들은 다음과 같습니다.

* 스포츠 부상 발생률 급증 (+1.80% CAGR 영향): 청소년 및 노년층의 고강도 스포츠 참여 증가로 힘줄 부상 환자가 늘어나고 있습니다. 이는 힘줄 복구 장비 및 시술에 대한 수요를 지속적으로 증가시키며, 제조업체는 내구성과 생체 적합성을 겸비한 임플란트 개발에 투자하고 있습니다.

* 노화 관련 힘줄 퇴행 (+2.10% CAGR 영향): 평균 수명 연장과 활동적인 노년층의 증가는 힘줄의 세포 회복력 감소로 이어져, 자연적인 재생이 어려운 고령층에서 생체 스캐폴드 및 생체 제제에 대한 수요를 높이고 있습니다. 정책 입안자들은 예방적 개입의 중요성을 인식하고 있으며, 이는 시장 성장에 기여하고 있습니다.

* 최소 침습 및 관절경 수술로의 전환 (+1.50% CAGR 영향): 외상 최소화 및 입원 기간 단축을 위한 관절경 및 최소 침습 기술의 선호도가 높아지고 있습니다. 이는 외래 환자 치료의 비용 효율성과 결합되어 시술 채택을 가속화하고 있으며, 관련 기구의 소형화 및 종합 키트 개발이 활발합니다.

* 외래 환자 힘줄 시술에 대한 보험 적용 확대 (+1.20% CAGR 영향): 메디케어의 번들 지불 방식이 외래 환자 힘줄 복구 시술을 포함하면서, 사보험사들도 이를 따르고 있습니다. 이는 재파열률을 낮추는 새로운 임플란트의 채택을 촉진하며, 가치 기반 치료 계약은 장기적인 이점을 제공하는 생체 제제 시장을 활성화하고 있습니다.

* 차세대 바이오 스캐폴드 및 하이드로겔 개발 (+0.90% CAGR 영향): 치유 기간 단축 및 재수술 위험 감소 효과를 제공하는 바이오 스캐폴드 및 하이드로겔에 대한 투자가 증가하고 있습니다. 이는 생체 활성 솔루션에 대한 수요를 반영하며, 시장의 혁신을 주도하고 있습니다.

* 유전자/RNA 기반 치료법 파이프라인 진입 (+0.60% CAGR 영향): 초기 단계이지만 유전자 및 RNA 기반 치료법이 힘줄 복구 파이프라인에 진입하면서 장기적인 시장 성장에 기여할 잠재력을 보여주고 있습니다.

# 3. 시장 제약 요인 및 영향 분석

시장 성장을 저해하는 주요 제약 요인들은 다음과 같습니다.

* 첨단 고정 장치 및 생체 제제의 높은 비용 (-1.40% CAGR 영향): 라틴 아메리카 및 동남아시아와 같은 예산 제약이 있는 지역에서는 고가의 첨단 제품 대신 저렴한 일반 앵커를 선호하는 경향이 있습니다. 이는 프리미엄 생체 제제의 채택을 제한하며, 제조업체는 가치 기반 가격 모델을 통해 이러한 문제를 해결하려 노력하고 있습니다.

* 수술 후 재파열 및 유착률 (-1.10% CAGR 영향): 회전근개 파열의 재파열률이 여전히 높은 수준을 유지하며 환자의 신뢰를 저해하고 있습니다. 이는 재수술 위험을 높이며, 임상적 증거를 기반으로 재파열률을 현저히 낮추는 REGENETEN과 같은 생체 증강 패치에 대한 수요를 증가시키고 있습니다.

* 전문 정형외과 의사 부족 (-0.80% CAGR 영향): 아시아 태평양, 중동 및 아프리카, 라틴 아메리카 지역에서는 전문 정형외과 의사의 부족이 첨단 시술의 확산을 제약하는 요인으로 작용하고 있습니다.

* 세포 이식에 대한 규제 불확실성 (-0.50% CAGR 영향): 세포 이식 제품에 대한 규제 환경이 전 세계적으로 불확실하여 신제품 개발 및 시장 진입에 어려움을 초래하고 있습니다.

# 4. 세그먼트 분석

4.1. 제품 유형별

* 봉합 앵커 (Suture Anchors): 2024년 시장 점유율 41.8%를 차지하며, 초기 하중 주기 동안 안정적인 고정을 위해 필수적인 제품으로 남아있습니다.

* 바이오 스캐폴드 및 하이드로겔 (Bio-scaffolds and Hydrogels): 2030년까지 연평균 9.2%로 가장 빠르게 성장할 것으로 예상됩니다. 이는 내재된 치유 한계를 극복하고 혈관 신생을 촉진하는 생체 활성 솔루션에 대한 수요를 반영합니다.

* 기타 고정 장치, 힘줄 이식편, 인공 인대: 복잡한 재건술을 위한 자가/동종 이식 재료 및 외상성 조직 손실을 위한 합성 인대 등이 포트폴리오를 구성하며, 콜라겐 매트릭스와 서방형 성장 인자를 결합한 바이오-하이브리드 구조로의 전환이 이루어지고 있습니다.

4.2. 적용 분야별

* 회전근개 수술 (Rotator Cuff Repairs): 2024년 전체 시술의 47.5%를 차지하며, 노화로 인한 퇴행성 변화가 주요 원인입니다.

* 아킬레스건 수술 (Achilles Tendon Procedures): 2030년까지 연평균 10.9%로 가장 빠르게 성장할 것으로 예상됩니다. 일본의 사례에서 볼 수 있듯이, 활동적인 성인을 위한 조기 아킬레스건 수술에 대한 임상적 증거가 증가하면서 시술 채택이 가속화되고 있습니다.

* 손 굴근 및 신근 수술, 슬개골 및 대퇴사두근 수술, 이두근 및 비골건 수술: 직업 관련 외상 및 스포츠 의학 분야에서 꾸준한 수요를 보이며, 각 부위별 맞춤형 임플란트 및 재활 프로토콜이 요구됩니다.

4.3. 시술 유형별

* 관절경 및 최소 침습 기술 (Arthroscopic and Minimally Invasive Techniques): 2024년 전체 시술의 58.1%를 차지하며, 외래 환자 치료에 대한 보험사의 인센티브와 일치합니다.

* 생체 증강 방법 (Bio-augmentative Methods): 2030년까지 연평균 11.1%로 가장 빠르게 성장할 것으로 예상됩니다. 혈소판 풍부 혈장(PRP), 줄기세포 주사, 유전자 치료 등은 생물학적 결함을 해결하려는 임상의의 요구를 반영합니다.

* 개방 수술 (Open Surgery): 대규모 파열 및 만성 결손에 여전히 필수적이지만, 기구 혁신으로 최소 침습 접근이 용이해지면서 점유율이 점차 감소하고 있습니다.

* 재수술 (Revision Surgeries): 1차 수술 실패 및 환자 기대치 상승으로 인해 상당한 비중을 차지하며, 차세대 바이오 패치에 대한 수요를 유지하고 있습니다.

4.4. 최종 사용자별

* 병원 (Hospitals): 2024년 전 세계 수익의 53.2%를 창출하며, 복잡한 외상 치료를 담당합니다.

* 스포츠 의학 및 재활 센터 (Sports Medicine and Rehabilitation Centers): 2030년까지 연평균 10.5%로 성장할 것으로 예상되며, 빠른 경기 복귀 프로토콜에 중점을 둡니다.

* 외래 수술 센터 (Ambulatory Surgical Centers): 비용 효율성과 예측 가능한 처리량을 결합하여 일상적인 힘줄 시술을 병원 외래에서 처리하는 경향이 있습니다.

* 전문 정형외과 클리닉, 군사 및 외상 부서: 특정 요구 사항을 충족하는 전문화된 서비스를 제공합니다.

# 5. 지역 분석

* 북미 (North America): 2024년 38.8%의 수익 점유율로 시장을 선도하고 있습니다. 광범위한 보험 적용, 숙련된 외과 전문 지식, 혁신 친화적인 규제 환경, 메디케어의 외래 힘줄 복구 코드 등이 성장을 견인합니다.

* 아시아 태평양 (Asia Pacific): 2025년 이후 연평균 9.8%로 가장 빠르게 성장할 것으로 예상됩니다. 급격한 고령화 인구, 스포츠 참여 증가, 3차 진료 접근성 확대가 주요 동인입니다. 일본의 아킬레스건 수술 선호도 증가와 중국 및 인도의 정형외과 투자 확대가 시장 성장을 가속화하고 있습니다.

* 유럽 (Europe): 견고한 보편적 의료 시스템과 최소 침습 기술에 대한 보험 적용을 통해 꾸준한 성장을 유지하고 있습니다. 독일과 영국이 임상 채택을 주도하며, 남유럽 국가들도 경제 회복과 함께 공공 병원 현대화에 투자하고 있습니다.

* 중동 및 아프리카, 남미 (Middle East & Africa, South America): 점진적인 개선을 보이며, 인프라 투자와 사보험 침투가 첨단 임플란트의 점진적인 채택을 촉진하고 있습니다.

# 6. 경쟁 환경

힘줄 복구 시장은 중간 정도의 파편화된(moderately fragmented) 시장으로, 주요 기업들은 생체 제제 기술력과 수술 워크플로우 통합을 통해 차별화를 꾀하고 있습니다.

* 주요 플레이어: Arthrex, Stryker, Johnson & Johnson, Smith & Nephew, Zimmer Biomet 등이 있습니다.

* 경쟁 전략: Stryker는 2024년 Artelon 인수를 통해 합성 스캐폴드 기술을 강화했으며, Smith+Nephew는 REGENETEN 임플란트의 재파열률 감소 효과에 대한 임상적 증거를 활용하여 시장 지위를 공고히 하고 있습니다. Johnson & Johnson MedTech는 Responsive Arthroscopy와의 파트너십을 통해 스포츠 연조직 포트폴리오를 확장했습니다.

* 혁신 분야: FDA의 restor3d Total Talus Replacement 승인에서 볼 수 있듯이, 개인 맞춤형 임플란트(3D 프린팅), microRNA 전달, 압전 자극 등 새로운 기술을 목표로 하는 스타트업들이 벤처 투자를 유치하며 시장에 새로운 활력을 불어넣고 있습니다.

* 핵심 경쟁 요소: 무작위 임상 증거 확보가 시장 접근성을 결정하는 중요한 요소가 되고 있으며, 강력한 데이터와 가치 기반 계약을 결합할 수 있는 기업들이 시장에서 우위를 점할 것으로 예상됩니다.

# 결론

힘줄 복구 시장은 인구 고령화와 스포츠 활동 증가라는 거시적 트렌드에 힘입어 지속적인 성장이 기대됩니다. 최소 침습 기술과 생체 증강 방법의 발전은 시장의 혁신을 주도하며, 특히 아시아 태평양 지역이 가장 역동적인 성장 동력을 제공할 것입니다. 경쟁 환경은 기술 혁신과 임상적 증거 확보를 중심으로 전개될 것이며, 이는 환자 치료 결과 개선과 시장 확대로 이어질 것입니다.

본 보고서는 전 세계 힘줄 복구 시장에 대한 포괄적인 분석을 제공합니다. 2025년 26.8억 달러 규모였던 시장은 2030년까지 연평균 8.1%의 견고한 성장률을 기록하며 39.6억 달러에 이를 것으로 전망됩니다.

시장 성장의 주요 동인으로는 스포츠 부상 발생률 증가, 고령화로 인한 힘줄 퇴행, 최소 침습 및 관절경 수술 기법으로의 전환, 외래 힘줄 시술에 대한 보험 적용 확대, 차세대 바이오 스캐폴드 및 하이드로겔을 통한 빠른 치유 가능성, 그리고 유전자/RNA 기반 치료법의 임상 파이프라인 진입 등이 꼽힙니다. 특히 스미스앤드네퓨(Smith+Nephew)의 REGENETEN 패치와 같은 바이오 스캐폴드는 회전근개 재파열률을 68% 감소시키는 등 재파열률을 줄이는 데 상당한 잠재력을 보여주고 있습니다. 또한, 북미와 유럽에서는 장기적인 치료 결과에 보상하는 외래 환자 지불 모델이 초기 비용이 높더라도 프리미엄 생물학적 증강 장치의 채택을 장려하는 추세입니다.

반면, 첨단 고정 장치 및 생물학적 제품의 높은 비용, 수술 후 재파열 및 유착률, 신흥 시장의 전문 정형외과 의사 부족, 그리고 새로운 세포 기반 임플란트에 대한 규제 불확실성 등은 시장 성장을 저해하는 주요 제약 요인으로 작용하고 있습니다.

제품 유형별로는 봉합 앵커(Suture Anchors)가 기계적 고정의 필수적인 역할 덕분에 2024년 매출의 41.8%를 차지하며 시장을 선도하고 있습니다. 힘줄 이식편(자가/동종), 인공 힘줄 및 인대, 바이오 스캐폴드 및 하이드로겔, 기타 고정 장치 등이 그 뒤를 잇습니다. 적용 분야에서는 회전근개, 아킬레스건, 굴근/신근 수부 힘줄, 슬개골 및 대퇴사두근 힘줄 등이 주요하며, 아킬레스건 시술은 높은 수술 개입률과 최소 침습 기술의 발전으로 연평균 10.9%의 가장 빠른 성장률을 보이고 있습니다.

시술 유형은 개방 수술, 관절경/최소 침습 수술, 경피/바늘 기반 시술, 생체 증강(PRP, 줄기세포, 유전자) 시술, 재수술/재복구 등으로 분류되며, 최소 침습 및 생체 증강 시술의 중요성이 점차 커지고 있습니다. 최종 사용자는 병원, 외래 수술 센터, 전문 정형외과 클리닉, 스포츠 의학 및 재활 센터, 군사 및 외상 시설 등으로 다양합니다.

지역별 분석에서는 아시아 태평양 지역이 고령화 인구 증가, 스포츠 참여 확대, 첨단 수술 접근성 향상에 힘입어 연평균 9.8%로 가장 빠른 성장을 기록할 것으로 예상됩니다. 북미와 유럽 또한 중요한 시장으로 평가됩니다.

경쟁 환경은 Arthrex, Stryker, Smith & Nephew, Johnson & Johnson (DePuy Synthes, Ethicon), Zimmer Biomet 등 다수의 주요 기업들이 시장에서 활발히 경쟁하고 있으며, 이들의 시장 점유율, 제품 및 서비스, 전략적 정보 등이 보고서에 상세히 분석되어 있습니다.

결론적으로, 전 세계 힘줄 복구 시장은 스포츠 부상 및 고령화 인구 증가, 기술 혁신, 그리고 최소 침습 시술로의 전환에 힘입어 향후 몇 년간 견조한 성장세를 이어갈 것으로 전망됩니다. 동시에 높은 비용과 재파열 문제, 규제 불확실성 등은 시장 참여자들이 해결해야 할 과제로 남아 있습니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 스포츠 부상 발생률 급증

- 4.2.2 노화 관련 힘줄 퇴행

- 4.2.3 최소 침습 및 관절경 수술로의 기술 전환

- 4.2.4 외래 힘줄 시술에 대한 보험 적용 확대

- 4.2.5 더 빠른 치유를 가능하게 하는 차세대 바이오 스캐폴드 및 하이드로겔

- 4.2.6 임상 파이프라인에 진입하는 유전자/RNA 기반 치료법

- 4.3 시장 제약

- 4.3.1 첨단 고정 및 생물학적 제품의 높은 비용

- 4.3.2 수술 후 재파열 및 유착률

- 4.3.3 신흥 시장의 전문 정형외과 의사 부족

- 4.3.4 새로운 세포 기반 임플란트에 대한 규제 불확실성

- 4.4 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 공급업체의 교섭력

- 4.7.2 구매자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 제품 유형별

- 5.1.1 봉합 앵커

- 5.1.2 힘줄 이식 (자가 이식, 동종 이식)

- 5.1.3 인공 힘줄 & 인대

- 5.1.4 바이오 스캐폴드 & 하이드로겔

- 5.1.5 고정 장치 & 기타

- 5.2 적용 분야별

- 5.2.1 회전근개

- 5.2.2 아킬레스건

- 5.2.3 굴근/신근 손 힘줄

- 5.2.4 슬개골 & 대퇴사두근 힘줄

- 5.2.5 기타 (예: 이두근, 비골)

- 5.3 시술 유형별

- 5.3.1 개방 수술

- 5.3.2 관절경 / 최소 침습

- 5.3.3 경피 / 바늘 기반

- 5.3.4 생체 증강 (PRP, 줄기세포, 유전자)

- 5.3.5 재수술 / 재복구

- 5.4 최종 사용자별

- 5.4.1 병원

- 5.4.2 외래 수술 센터

- 5.4.3 전문 정형외과 클리닉

- 5.4.4 스포츠 의학 & 재활 센터

- 5.4.5 군사 & 외상 시설

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 독일

- 5.5.2.2 영국

- 5.5.2.3 프랑스

- 5.5.2.4 이탈리아

- 5.5.2.5 스페인

- 5.5.2.6 기타 유럽

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 일본

- 5.5.3.3 인도

- 5.5.3.4 대한민국

- 5.5.3.5 호주

- 5.5.3.6 기타 아시아 태평양

- 5.5.4 중동 & 아프리카

- 5.5.4.1 GCC

- 5.5.4.2 남아프리카

- 5.5.4.3 기타 중동 & 아프리카

- 5.5.5 남미

- 5.5.5.1 브라질

- 5.5.5.2 아르헨티나

- 5.5.5.3 기타 남미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 시장 점유율 분석

- 6.3 회사 프로필 {(글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)}

- 6.3.1 Arthrex

- 6.3.2 Stryker

- 6.3.3 Smith & Nephew

- 6.3.4 Johnson & Johnson (DePuy Synthes, Ethicon)

- 6.3.5 Zimmer Biomet

- 6.3.6 Integra LifeSciences

- 6.3.7 ConMed

- 6.3.8 Orthofix

- 6.3.9 LARS (Corin Group)

- 6.3.10 Neoligaments (Xiros)

- 6.3.11 Medtronic

- 6.3.12 Parcus Medical

- 6.3.13 Biorez

- 6.3.14 Anika Therapeutics

- 6.3.15 TissueTech

- 6.3.16 MTF Biologics

- 6.3.17 Mölnlycke (Orthopaedics)

- 6.3.18 Corindus Vascular Robotics

- 6.3.19 Cousin Biotech

- 6.3.20 Wright Medical (Group)

7. 시장 기회 & 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

힘줄 복구는 손상되거나 파열된 힘줄의 기능을 회복시키기 위한 일련의 치료 과정을 의미합니다. 이는 통증 완화, 운동 기능 회복, 그리고 재파열 방지를 궁극적인 목표로 합니다. 힘줄은 근육과 뼈를 연결하여 신체 움직임을 가능하게 하는 중요한 조직으로, 과도한 사용, 외상, 또는 퇴행성 변화로 인해 손상될 수 있습니다. 힘줄 손상은 일상생활의 불편함은 물론, 심각한 기능 저하를 초래할 수 있어 적절한 진단과 치료가 필수적입니다.

힘줄 복구의 유형은 크게 비수술적 치료와 수술적 치료로 나뉩니다. 비수술적 치료는 경미한 손상이나 부분 파열, 만성 염증에 주로 적용되며, 휴식, 물리치료, 소염진통제 복용, 스테로이드 주사, 프롤로 주사, 자가 혈소판 풍부 혈장(PRP) 주사 등을 포함합니다. 이러한 방법들은 염증을 줄이고 자연 치유를 촉진하며 통증을 관리하는 데 중점을 둡니다. 반면, 수술적 치료는 완전 파열이나 비수술적 치료에 반응하지 않는 경우에 시행됩니다. 수술적 방법으로는 파열된 힘줄 끝을 직접 봉합하여 해부학적 연속성을 회복시키는 직접 봉합술이 가장 일반적이며, 급성 완전 파열에 주로 사용됩니다. 광범위한 결손 부위나 재파열 시에는 자가건 또는 동종건을 이식하여 기능을 보충하는 힘줄 이식술이 고려됩니다. 또한, 신경 손상 등으로 인해 특정 근육의 기능이 영구적으로 상실되었을 때 다른 근육의 힘줄을 옮겨 기능을 보완하는 힘줄 전이술도 중요한 치료법 중 하나입니다. 최근에는 콜라겐 스캐폴드와 같은 생체 재료를 활용하여 힘줄의 재생을 유도하고 보강하는 방법도 활발히 연구 및 적용되고 있으며, 관절경을 이용한 최소 침습 수술은 환자의 회복 기간 단축과 통증 감소에 크게 기여하고 있습니다.

힘줄 복구는 다양한 신체 부위의 손상에 활용됩니다. 대표적으로 어깨의 회전근개 파열, 발목의 아킬레스건 파열, 무릎의 슬개건 파열, 팔꿈치의 이두박근 힘줄 파열, 그리고 손가락이나 손목의 힘줄 손상 등이 있습니다. 이러한 손상들은 스포츠 활동 중 발생하거나, 반복적인 작업으로 인한 과사용, 또는 노화로 인한 퇴행성 변화로 인해 발생할 수 있습니다. 또한, 만성적인 힘줄염이나 퇴행성 변화로 인한 기능 저하에도 적용되어 환자의 통증을 경감시키고 운동 기능을 회복시켜 삶의 질을 향상시키는 데 중요한 역할을 합니다.

관련 기술로는 수술 기법의 발전이 두드러집니다. 관절경 수술, 미세 현미경 수술, 그리고 정교한 로봇 보조 수술은 수술의 정확도를 높이고 주변 조직 손상을 최소화하며 합병증을 줄이는 데 기여하고 있습니다. 봉합 재료 또한 고강도 봉합사, 생체 흡수성 봉합사, 그리고 뼈에 단단히 고정하는 앵커 시스템 등으로 진화하여 복구된 힘줄의 안정성을 강화하고 초기 재활을 가능하게 합니다. 생체 재료 분야에서는 콜라겐 스캐폴드, 세포외 기질(ECM) 기반 보강재, 그리고 합성 고분자 스캐폴드 등이 힘줄 재생을 촉진하고 재파열을 방지하는 데 활용됩니다. 재생 의학 분야에서는 줄기세포 치료(특히 중간엽 줄기세포), 혈소판 풍부 혈장(PRP) 치료, 그리고 다양한 성장 인자 주입을 통해 힘줄의 자연 치유 과정을 가속화하고 조직 재생을 유도하려는 노력이 지속되고 있습니다. 진단 기술로는 고해상도 초음파와 MRI가 힘줄 손상의 정확한 평가에 필수적이며, 재활 분야에서는 환자 맞춤형 물리치료 프로그램과 보조기, 그리고 웨어러블 센서를 이용한 회복 모니터링 기술이 환자의 성공적인 복귀를 돕고 있습니다.

힘줄 복구 시장은 고령화 사회의 진입과 스포츠 및 레저 활동 인구의 증가로 인해 힘줄 손상 환자가 지속적으로 늘어나면서 꾸준히 성장하고 있습니다. 외상 발생률 증가와 함께 관련 의료기기, 제약, 바이오 벤처 기업들이 시장의 주요 플레이어로 부상하고 있습니다. 환자들의 삶의 질 향상 요구와 최소 침습 수술에 대한 선호도 증가, 그리고 재생 의학 기술의 발전은 시장 성장의 주요 동인으로 작용하고 있습니다. 특히, 생체 재료 및 재생 의학 분야의 혁신은 시장의 새로운 성장 동력을 제공하고 있습니다. 그러나 높은 재파열률, 긴 회복 기간, 그리고 치료의 고비용은 여전히 시장이 해결해야 할 도전 과제로 남아 있으며, 이는 더욱 효과적이고 경제적인 치료법 개발의 필요성을 강조합니다.

미래 전망은 매우 밝습니다. 재생 의학 분야에서는 줄기세포 치료, 유전자 치료, 그리고 조직 공학 기술을 통해 손상된 힘줄을 근본적으로 재생하고 기능을 회복시키는 방향으로 발전할 것입니다. 인공지능(AI) 기반의 진단 및 치료 계획 시스템, 로봇 보조 수술의 정교화, 그리고 웨어러블 기기를 활용한 실시간 재활 모니터링 등 스마트 의료 기술의 접목은 치료의 효율성과 환자 편의성을 극대화할 것입니다. 또한, 환자 개개인의 유전적 특성과 손상 정도를 고려한 개인 맞춤형 치료 프로토콜 개발이 가속화될 것입니다. 생체 적합성과 생체 활성이 뛰어난 신소재 개발, 그리고 3D 바이오 프린팅을 이용한 맞춤형 스캐폴드는 힘줄 복구의 성공률을 더욱 높이고 재파열률을 낮추는 데 기여할 것으로 기대됩니다. 궁극적으로는 웨어러블 센서 등을 통한 부상 위험 예측 및 조기 진단 기술이 발전하여 힘줄 손상을 예방하고 조기에 개입하는 방향으로 나아갈 것입니다. 이러한 기술 발전은 힘줄 복구 분야의 패러다임을 변화시키고, 환자들에게 더 나은 치료 결과를 제공할 것으로 전망됩니다. 다만, 기술 상용화에 따르는 규제 문제, 높은 연구 개발 비용, 그리고 윤리적 고려 사항 등은 지속적인 관심과 해결 노력이 필요한 부분입니다.