❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

태국 요리 시장 규모 및 점유율 분석: 성장 동향 및 2030년 전망 보고서 개요

본 보고서는 태국 요리 시장의 규모, 점유율, 성장 동향 및 2025년부터 2030년까지의 예측을 상세히 분석합니다. 시장은 제품 유형(즉석식품 및 카레, 소스, 페이스트 및 조미료 등), 종류(채식, 비채식), 형태(냉동, 상온 보관, 신선/냉장), 유통 채널(식품 서비스, 소매), 그리고 지역(북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카)별로 세분화되어 있습니다. 시장 예측은 가치(USD)를 기준으로 제공됩니다.

시장 개요 요약:

* 조사 기간: 2020년 – 2030년

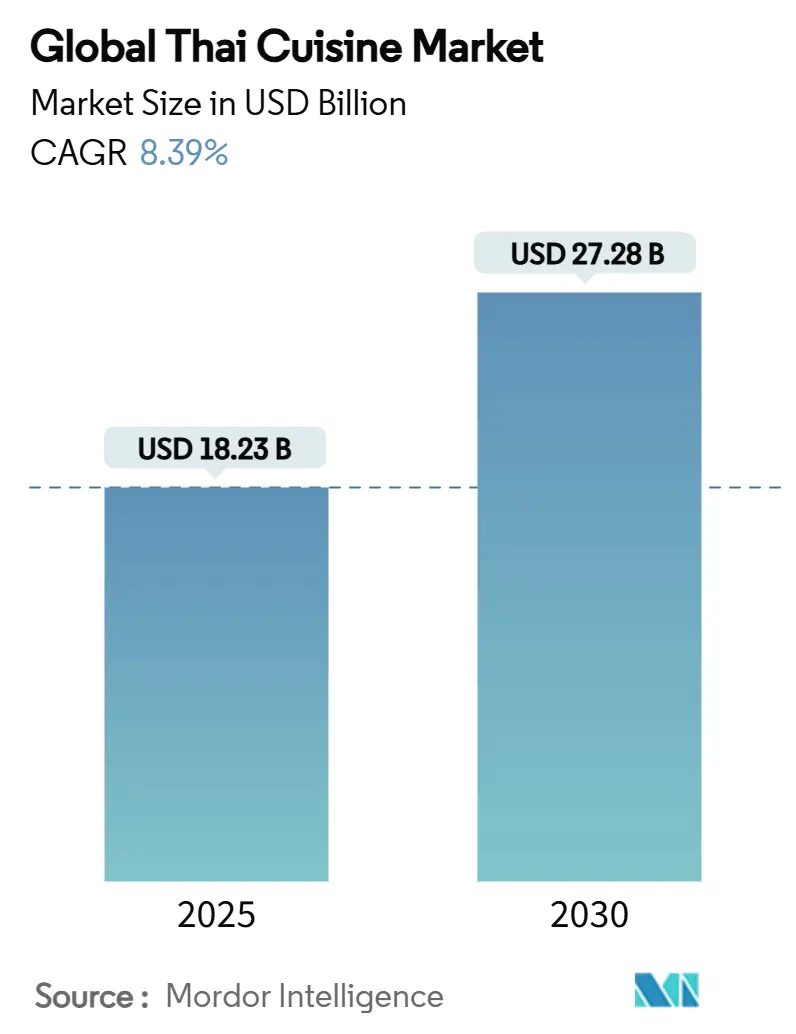

* 2025년 시장 규모: 182억 3천만 달러

* 2030년 시장 규모: 272억 8천만 달러

* 성장률 (2025년 – 2030년): 연평균 8.39% (CAGR)

* 가장 빠르게 성장하는 시장: 북미

* 가장 큰 시장: 아시아 태평양

* 시장 집중도: 낮음

시장 분석 및 주요 동인:

글로벌 태국 요리 시장은 2025년 182억 3천만 달러에서 2030년까지 272억 8천만 달러로 성장할 것으로 예상되며, 예측 기간 동안 연평균 8.39%의 성장률을 보일 것입니다. 이러한 성장은 정통 아시아 풍미에 대한 소비자 수요 증가, 태국의 미식 외교(gastrodiplomacy) 이니셔티브, 그리고 소매 및 식품 서비스 부문 전반에 걸쳐 식물성 옵션에 대한 선호도 증가에 의해 주도됩니다. 아시아 태평양 지역은 확립된 공급망과 문화적 친숙성으로 시장 지배력을 유지하고 있지만, 북미는 젊은 소비자들이 태국 요리의 풍미에 매력을 느끼면서 가장 높은 성장률을 보이고 있습니다.

시장의 확장은 AI 기술을 활용한 콜드체인 인프라 개선에 힘입어 즉석식품 및 냉동 제품의 식품 폐기물을 줄이는 데 기여하고 있습니다. 시장 참여자들은 선진 시장의 규제 요건을 준수하기 위해 재활용 가능한 포장재 및 가공 시설 내 재생 에너지 사용 등 지속가능성 이니셔티브를 적극적으로 추진하고 있습니다.

주요 보고서 요약 (세그먼트별):

* 제품 유형별: 소스, 페이스트 및 조미료가 2024년 태국 요리 시장 점유율의 33.43%를 차지하며 선두를 달렸고, 즉석식품 및 카레는 2030년까지 9.64%의 연평균 성장률로 확장될 것으로 예상됩니다.

* 종류별: 비채식 제품이 2024년 태국 요리 시장 규모의 78.22%를 차지하며 지배적이었으나, 채식 부문은 2030년까지 9.68%의 연평균 성장률로 빠르게 성장하고 있습니다.

* 형태별: 상온 보관 제품이 2024년 42.12%의 점유율을 기록했지만, 냉동 부문은 2025년부터 2030년까지 9.47%의 연평균 성장률을 보일 것으로 전망됩니다.

* 유통 채널별: 소매 채널이 2024년 태국 요리 시장 점유율의 66.34%를 차지했으며, 태국 디지털 거래의 31%를 차지하는 전자상거래에 힘입어 2030년까지 9.77%의 연평균 성장률을 기록할 것으로 예상됩니다.

* 지역별: 아시아 태평양 지역이 2024년 42.88%의 점유율을 확보했으며, 북미는 태국 레스토랑 수와 아시아계 인구 증가에 힘입어 2025년부터 2030년까지 9.64%의 연평균 성장률로 성장할 것입니다.

글로벌 태국 요리 시장 동향 및 통찰:

성장 동력:

1. 이국적인 요리에 대한 글로벌 관심 증가: 다양한 요리 경험에 대한 전 세계적인 수요는 레스토랑 메뉴와 소매 제품에 영향을 미치고 있으며, 태국 요리는 이러한 변화의 중요한 부분입니다. McCormick이 2025년 5월 태국식 칠리 제품을 출시하며 분쇄 고추 포트폴리오를 확장한 것은 주요 향신료 제조업체들이 정통 글로벌 풍미에 대한 소비자 수요에 대응하고 있음을 보여줍니다. 유럽 시장에서도 매운 이국적인 맛에 대한 수요로 인해 보존 칠리 수입이 매년 4-5% 증가하고 있습니다.

2. 정통 요리 경험에 대한 수요 증가: 소비자들이 소매 및 식품 서비스 채널에서 기본적인 태국 요리를 넘어 정통 레스토랑 수준의 경험을 추구하면서 글로벌 태국 식품 시장은 상당한 변화를 겪고 있습니다. 태국 정부의 ‘Thai SELECT’ 인증 프로그램은 70개국에 걸쳐 1,377개의 인증 지점을 확보했으며, Minor Food는 Thai Express 및 Patara Fine Thai Cuisine 브랜드를 통해 23개국에 2,400개 이상의 매장을 확장했습니다. 이는 기업들이 맛의 무결성을 유지하기 위해 품질 보증 메커니즘을 강화하고 수직 통합 전략을 구현하도록 유도하고 있습니다.

3. 식물성 및 채식 식단의 인기 증가: 건강에 대한 의식과 환경 인식이 높아지면서 식물성 태국 요리 혁신에 상당한 기회가 창출되고 있습니다. 유럽 시장에서는 클린 라벨 제품과 민족 음식, 특히 태국 요리 소비 증가에 대한 선호로 인해 소비자들이 천연 식품 첨가물을 적극적으로 찾고 있습니다. 그러나 식물성 대체 식품이 기존 육류 제품보다 가격이 높은 경향이 있어 제조업체는 가격 경쟁력이라는 과제에 직면해 있습니다.

4. 미디어를 통한 태국 문화의 영향: 태국은 요리 유산을 통한 문화 외교를 전략적으로 실행하여 전통적인 관광 중심 소비 패턴을 넘어 시장 기회를 성공적으로 확장했습니다. 태국의 ‘Global Thai’ 프로그램은 태국 요리를 소프트 파워 도구로 효과적으로 활용했으며, 이는 디지털 채널에 스며들어 태국 전자상거래 시장의 성장에 기여하고 있습니다. 2024년까지 전국적으로 7만 명의 요리사를 양성하는 정부의 ‘One Community, One Thai Delicacy Chef’ 이니셔티브는 상업적 이익을 위한 문화 전파에 대한 체계적인 접근 방식을 보여줍니다.

5. 정통 태국 재료 접근성 향상 및 포장 및 보존 기술 발전: 개발된 시장에서 정통 태국 재료에 대한 접근성이 개선되고 있으며, 포장 및 보존 기술의 발전은 제품의 유통 기한을 연장하고 품질을 유지하는 데 기여하고 있습니다.

제약 요인:

1. 엄격한 식품 안전 및 수입 규제: 태국의 복잡한 규제 프레임워크는 신규 시장 진입자에게 상당한 어려움을 초래하며, 기존 기업에게는 경쟁 우위를 제공합니다. 태국 FDA는 이제 모든 식품 제품에 대해 GMP(Good Manufacturing Practice) 인증을 의무화하고 있으며, 태국 산업 표준 연구소는 여러 부문에 걸쳐 129개의 의무 제품 인증을 감독합니다. 이러한 광범위한 규제 요건은 상당한 준수 비용을 발생시켜 소규모 생산자, 특히 전통적인 태국 식품 제조업체에 불균형적인 부담을 줍니다.

2. 신선 허브 및 부패하기 쉬운 재료 의존도: 태국 식품 산업이 신선한 재료에 의존하는 것은 글로벌 시장 확장을 제한하고 운영 복잡성을 증가시키는 공급망 취약성을 야기합니다. 엘니뇨 현상으로 인해 2024년까지 태국의 쌀 생산량이 감소할 것으로 예상되며, 팜유 생산량도 2027년까지 감소할 것으로 전망되어 코코넛 밀크 및 카레 페이스트 생산에 반복적인 공급 제약이 발생할 수 있습니다. 태국 바질, 레몬그라스, 갈랑갈과 같은 필수 허브는 풍미 저하가 빠르고 유통 기한이 짧아 상당한 어려움을 초래합니다.

3. 식단 제한 및 알레르기: 북미 및 유럽 시장을 중심으로 특정 식단 제한 및 알레르기 유발 물질에 대한 우려가 태국 요리 제품의 소비에 영향을 미칠 수 있습니다.

4. 글로벌 관광 변동성: 아시아 태평양 및 관광 의존 시장에서 글로벌 관광의 변동성은 태국 요리 시장에 단기적인 영향을 미칠 수 있습니다.

세그먼트별 상세 분석:

* 종류별: 채식 부문 가속화: 채식 부문은 2025-2030년 동안 9.68%의 연평균 성장률을 보이며 강력한 성장 잠재력을 보여줍니다. 이는 식물성 대체 식품에 대한 소비자 선호도 변화를 반영합니다. 비채식 부문은 2024년 78.22%의 상당한 시장 점유율을 유지하고 있지만, Thai Union의 OMG Meat 브랜드와 같은 식물성 해산물 대체품 시장 진출은 채식 태국 요리 옵션에 대한 시장 수용도가 증가하고 있음을 나타냅니다.

* 형태별: 냉동 혁신이 성장 주도: 냉동 부문은 2025-2030년 동안 9.47%의 연평균 성장률을 보이며 강력한 성장 잠재력을 보여줍니다. 이는 식품 보존 기술의 상당한 발전과 편리한 식사 솔루션에 대한 소비자 수요 증가에 대한 대응을 반영합니다. AI 및 머신러닝 알고리즘으로 구동되는 정교한 콜드체인 기술의 통합은 식품 폐기물을 76% 줄이고 공급업체 수익성을 10배 증가시켜 냉동 태국 요리를 지리적으로 먼 시장에 상업적으로 유통하는 것을 가능하게 했습니다. 신선/냉장 부문은 향상된 공급망 효율성을 통해 긍정적인 모멘텀을 보이지만, 천연 제품의 부패성은 여전히 운영상의 과제를 제시합니다.

* 유통 채널별: 소매 지배력 강화: 소매 채널은 2024년 66.34%의 상당한 시장 점유율로 태국 시장에서 강력한 위치를 유지하고 있습니다. 이 채널은 전자상거래 플랫폼의 급속한 확장과 전국적인 편의점 증가에 힘입어 2025년부터 2030년까지 9.77%의 강력한 연평균 성장률을 경험할 것으로 예상됩니다. 태국 전자상거래 환경의 발전은 특히 주목할 만하며, 식품 부문은 전체 디지털 거래의 약 30%를 차지하는 핵심 기여자입니다. 7-Eleven은 전국에 12,740개의 매장을 보유하며 시장 선두 주자로 자리매김했습니다.

* 제품 유형별: 즉석식품이 혁신 주도: 태국 요리 시장 분석에 따르면 소스, 페이스트 및 조미료가 2024년 전체 시장 매출의 33.43%를 차지하며 지배적인 수익 창출 부문으로 부상했습니다. 이 부문의 시장 리더십은 정통 태국 풍미 구성 요소에 대한 소비자 인식이 증가하고 있음을 강조합니다. 즉석식품 및 카레 부문은 2030년까지 9.64%의 상당한 연평균 성장률을 보이며 매력적인 성장 기회를 제공합니다. 이러한 성장은 도시 전문가와 바쁜 가구가 전통적인 요리 방식 대신 편리하고 레스토랑 품질의 전자레인지용 옵션으로 점점 더 이동하는 근본적인 소비자 행동 변화에 의해 주로 주도됩니다.

지역별 분석:

* 아시아 태평양: 2024년 42.88%의 시장 점유율을 차지하며 문화적 유사성과 확립된 공급망의 이점을 누리고 있지만, 시장 성숙으로 인해 성장이 완만해지고 있습니다. ASEAN 무역 네트워크 및 자유 무역 협정 내 태국의 위치는 태국 식품 제품의 수출 기회를 향상시킵니다.

* 북미: 2025-2030년 동안 9.64%의 연평균 성장률로 가장 높은 성장률을 보이며, 변화하는 인구 통계와 정통 아시아 요리에 대한 관심 증가에 힘입어 성장하고 있습니다. 이 지역의 시장 인프라는 잘 발달되어 있으며, 미국에는 전 세계 태국 레스토랑의 39%에 해당하는 6,850개의 태국 레스토랑이 있습니다.

* 유럽: 정교한 소비자 기반을 통해 독특한 기회를 제공하지만, 엄격한 규제로 인해 프리미엄 포지셔닝 전략이 필요합니다. 클린 라벨 선호도와 민족 음식 소비에 의해 주도되는 천연 식품 첨가물에 대한 수요 증가는 정통 재료와 투명한 소싱을 강조하는 태국 요리 제품에 기회를 창출합니다.

경쟁 환경:

태국 요리 시장은 파편화된 경쟁 환경을 유지하고 있으며, 기업들이 시장 통합 및 전문화된 틈새 전략을 모두 추구할 수 있는 중요한 기회를 제공합니다. 시장의 기존 기업들은 수직 통합 및 지속가능성 이니셔티브를 성공적으로 구현하여 독특한 가치 제안을 창출했습니다. QR 코드 시스템의 구현은 소비자들이 원자재 소싱부터 생산 공정까지 가치 사슬에 대한 완전한 가시성을 확보할 수 있도록 하여 식품 안전에 대한 소비자 우려를 직접적으로 해소하고 구매 결정에 영향을 미칩니다. 시장은 편의성 중심 부문과 지속가능한 포장 솔루션에서 새로운 기회와 함께 계속 진화하고 있습니다. Ajinomoto의 ADAMS 데이터 관리 플랫폼과 같은 이니셔티브에서 볼 수 있듯이 디지털 전환은 중요한 경쟁 요소가 되었습니다.

태국 요리 산업 선두 기업:

* Thai Union Group PCL

* Charoen Pokphand Foods PCL

* McCormick & Co.

* Ajinomoto Co., Inc.

* Thai President Foods Public Company Limited

최근 산업 동향:

* 2025년 5월: McCormick은 웹사이트, Amazon 및 전국 식료품점을 통해 Crushed Hatch Chile Pepper 및 Thai Style Chili Pepper 제품을 출시했습니다.

* 2025년 4월: Thai World Group의 자회사인 PhilCo Food Processing, Inc.는 필리핀 Misamis Oriental에 코코넛 가공 시설에 10억 필리핀 페소(PHP)를 투자했습니다. 이 시설은 연간 78,000톤의 초고온 코코넛 밀크와 냉동 코코넛 고기를 생산할 계획이며, 태국, 유럽 및 미국으로 수출될 예정입니다.

* 2024년 11월: Thai Wah는 태국 똠얌꿍, 태국 보트 누들, 베트남 쌀국수, 중국 마라 등 4가지 아시아 풍미의 즉석면을 소매 시장에 출시하며 제품 포트폴리오를 확장했습니다.

이 보고서는 글로벌 태국 요리 시장에 대한 포괄적인 분석을 제공하며, 시장 가정, 정의 및 연구 범위를 상세히 다룹니다. 본 연구는 면밀한 연구 방법론을 기반으로 하며, 주요 연구 결과를 요약한 개요를 포함합니다.

글로벌 태국 요리 시장은 2025년 182억 3천만 달러 규모로 평가되며, 2030년에는 272억 8천만 달러에 도달하여 연평균 성장률(CAGR) 8.39%를 기록할 것으로 전망됩니다.

주요 시장 동인으로는 국제 및 이국적인 요리에 대한 전 세계적인 관심 증가, 정통 요리 경험에 대한 수요 상승, 식물성 및 채식주의 식단의 인기 증대, 미디어를 통한 태국 문화의 영향력 확대, 정통 태국 식재료의 가용성, 그리고 식품 포장 및 보존 기술의 발전 등이 있습니다. 반면, 시장 성장을 저해하는 요인으로는 엄격한 식품 안전 및 수입 규제, 신선 허브 및 부패하기 쉬운 재료에 대한 의존도, 식이 제한 및 알레르기 문제, 그리고 글로벌 관광 산업의 변동성 등이 지적됩니다.

보고서는 또한 공급망 분석, 규제 전망, 그리고 신규 진입자의 위협, 구매자/소비자 및 공급업체의 교섭력, 대체재의 위협, 경쟁 강도 등을 포함하는 포터의 5가지 경쟁 요인 모델을 활용하여 경쟁 환경을 심층적으로 분석합니다.

시장 세분화 및 성장 예측은 다음과 같습니다:

* 제품 유형별: 즉석식품 및 카레, 소스/페이스트 및 조미료, 면 및 밥 요리, 스낵 및 제과, 수프 및 육수, 기타로 나뉩니다. 특히 즉석식품 및 카레는 소비자의 간편식 선호에 힘입어 연평균 9.64%의 가장 빠른 성장률을 보일 것으로 예상됩니다.

* 종류별: 채식 및 비채식으로 구분됩니다. 채식 부문은 플렉시테리언 식단과 주요 태국 가공업체들이 지원하는 해조류 기반 해산물 대체재와 같은 혁신에 힘입어 연평균 9.68%의 높은 성장률을 기록하고 있습니다.

* 형태별: 냉동, 상온 보관, 신선/냉장 제품으로 분류됩니다.

* 유통 채널별: 푸드서비스 및 소매(대형마트/하이퍼마켓, 편의점, 온라인 소매, 기타)로 구성됩니다.

* 지역별: 북미, 유럽, 아시아-태평양, 남미, 중동 및 아프리카로 구분됩니다. 북미 지역은 태국 레스토랑 밀도 증가와 옴니채널 소매 채택에 힘입어 연평균 9.64%로 가장 빠르게 성장하는 지역으로 나타났습니다.

경쟁 환경 섹션에서는 시장 집중도, 전략적 움직임, 시장 순위 분석 및 주요 기업 프로필을 상세히 다룹니다. 프로필에는 Thai Union Group PCL, Charoen Pokphand Foods PCL, McCormick & Co., Ajinomoto Co., Inc. 등 주요 업체들의 글로벌/시장 수준 개요, 핵심 부문, 재무 정보(가능한 경우), 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 사항 등이 포함됩니다.

지속가능성 트렌드는 경쟁에 큰 영향을 미치고 있으며, 선도 기업들은 태양광 발전 설치, 재활용 가능한 포장재 채택, 블록체인 기반 추적성 등 ESG 이니셔티브를 통해 진열 공간을 확보하고 소비자 신뢰를 구축하고 있습니다. 보고서는 또한 시장 기회와 미래 전망을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 현황

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 국제 및 이국적인 요리에 대한 전 세계적 관심 증가

- 4.2.2 정통 요리 경험에 대한 수요 증가

- 4.2.3 식물성 및 채식 식단의 인기 증가

- 4.2.4 미디어를 통한 태국 문화의 영향

- 4.2.5 정통 태국 식재료의 가용성

- 4.2.6 식품 포장 및 보존 기술의 발전

- 4.3 시장 제약

- 4.3.1 엄격한 식품 안전 및 수입 규제

- 4.3.2 신선한 허브 및 부패하기 쉬운 재료에 대한 의존성

- 4.3.3 식단 제한 및 알레르기 유발 물질

- 4.3.4 세계 관광의 변동

- 4.4 공급망 분석

- 4.5 규제 전망

- 4.6 포터의 5가지 경쟁 요인

- 4.6.1 신규 진입자의 위협

- 4.6.2 구매자/소비자의 교섭력

- 4.6.3 공급업체의 교섭력

- 4.6.4 대체 제품의 위협

- 4.6.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 제품 유형별

- 5.1.1 즉석식품 및 카레

- 5.1.2 소스, 페이스트 및 조미료

- 5.1.3 면 및 밥 요리

- 5.1.4 스낵 및 제과

- 5.1.5 수프 및 육수

- 5.1.6 기타

- 5.2 품종별

- 5.2.1 채식

- 5.2.2 비채식

- 5.3 형태별

- 5.3.1 냉동

- 5.3.2 상온 보관

- 5.3.3 신선/냉장

- 5.4 유통 채널별

- 5.4.1 푸드서비스

- 5.4.2 소매

- 5.4.2.1 슈퍼마켓/대형마트

- 5.4.2.2 편의점

- 5.4.2.3 온라인 소매

- 5.4.2.4 기타

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.1.4 북미 기타 지역

- 5.5.2 유럽

- 5.5.2.1 독일

- 5.5.2.2 영국

- 5.5.2.3 이탈리아

- 5.5.2.4 프랑스

- 5.5.2.5 스페인

- 5.5.2.6 네덜란드

- 5.5.2.7 폴란드

- 5.5.2.8 벨기에

- 5.5.2.9 스웨덴

- 5.5.2.10 유럽 기타 지역

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 인도

- 5.5.3.3 일본

- 5.5.3.4 호주

- 5.5.3.5 인도네시아

- 5.5.3.6 대한민국

- 5.5.3.7 태국

- 5.5.3.8 싱가포르

- 5.5.3.9 아시아 태평양 기타 지역

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 아르헨티나

- 5.5.4.3 콜롬비아

- 5.5.4.4 칠레

- 5.5.4.5 페루

- 5.5.4.6 남미 기타 지역

- 5.5.5 중동 및 아프리카

- 5.5.5.1 남아프리카 공화국

- 5.5.5.2 사우디아라비아

- 5.5.5.3 아랍에미리트

- 5.5.5.4 나이지리아

- 5.5.5.5 이집트

- 5.5.5.6 모로코

- 5.5.5.7 튀르키예

- 5.5.5.8 중동 및 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 순위 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Thai Union Group PCL

- 6.4.2 Charoen Pokphand Foods PCL

- 6.4.3 McCormick & Co.

- 6.4.4 Ajinomoto Co., Inc.

- 6.4.5 Thai President Foods Plc

- 6.4.6 Thai Agri Foods Public Company Limited

- 6.4.7 Siam Foods Industry Co., Ltd.

- 6.4.8 Walmart Inc (Great Value)

- 6.4.9 Passage Foods

- 6.4.10 A Taste of Thai

- 6.4.11 Hormel Foods, LLC

- 6.4.12 Melinda’s Foods, LLC

- 6.4.13 The Kraft Heinz Company

- 6.4.14 Nestle S.A.

- 6.4.15 Thaitan Foods International Co., Ltd.

- 6.4.16 Erawan Brand

- 6.4.17 Thai Fishsauce Factory (Squid Brand)

- 6.4.18 Ceres Foods Pvt. Ltd.

- 6.4.19 Kitchen Joy

- 6.4.20 Blue Elephant

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

태국 요리는 태국의 풍부한 문화와 지리적 특성을 반영하는 독특하고 다채로운 미식의 세계를 의미합니다. 이는 단맛, 신맛, 짠맛, 매운맛, 쓴맛의 다섯 가지 맛이 조화롭게 어우러지는 것을 특징으로 하며, 신선한 허브, 향신료, 코코넛 밀크, 피시 소스 등을 주재료로 사용하여 깊고 복합적인 풍미를 선사합니다. 태국 요리는 단순히 음식을 넘어 태국인의 삶과 문화를 이해하는 중요한 매개체로 기능하며, 지역별로 다양한 특색을 지니고 있어 그 스펙트럼이 매우 넓습니다.

태국 요리의 종류는 매우 다양하며, 크게 수프, 커리, 볶음 요리, 샐러드, 디저트 등으로 분류할 수 있습니다. 대표적인 수프 요리로는 새콤하고 매콤한 맛이 일품인 똠얌꿍(Tom Yum Goong)과 코코넛 밀크의 부드러움이 더해진 똠카가이(Tom Kha Gai)가 있습니다. 커리 요리로는 그린 커리(Green Curry), 레드 커리(Red Curry), 마싸만 커리(Massaman Curry) 등이 있으며, 각기 다른 향신료 배합과 재료를 사용하여 독특한 맛을 냅니다. 볶음 요리 중에서는 태국의 대표적인 면 요리인 팟타이(Pad Thai)와 간장 베이스의 팟씨유(Pad See Ew), 그리고 다진 고기와 바질을 볶아낸 팟카파오무쌉(Pad Krapow Moo Saap) 등이 널리 사랑받습니다. 신선한 파파야로 만드는 쏨땀(Som Tum)은 태국을 대표하는 샐러드이며, 망고 스티키 라이스(Mango Sticky Rice)와 같은 달콤한 디저트도 빼놓을 수 없습니다. 또한, 태국은 북부, 동북부, 중부, 남부 등 지역별로 기후와 문화적 배경에 따라 식재료와 조리법에 차이가 있어 다채로운 미식 경험을 제공합니다.

태국 요리는 일상적인 식사부터 특별한 날의 만찬에 이르기까지 다양한 용도로 활용됩니다. 태국 현지에서는 길거리 음식(Street Food) 문화가 발달하여 저렴하고 간편하게 태국 요리를 즐길 수 있으며, 고급 레스토랑에서는 정교하고 세련된 태국 요리를 경험할 수 있습니다. 전 세계적으로는 건강하고 신선한 재료를 사용하는 점이 부각되어 건강식으로도 인식되고 있으며, 이국적인 맛과 향으로 인해 미식가들 사이에서 큰 인기를 얻고 있습니다. 또한, 태국 요리는 문화 교류의 중요한 수단으로서, 태국 문화를 세계에 알리는 데 기여하고 있습니다.

태국 요리와 관련된 기술은 전통적인 조리 방식과 현대적인 식품 기술이 조화를 이룹니다. 전통적으로는 절구와 절굿공이를 사용하여 향신료 페이스트를 직접 만들고, 웍(Wok)을 이용한 빠른 볶음, 찜, 구이 등의 조리법이 발달했습니다. 현대에 들어서는 이러한 전통 조리법을 효율적으로 구현하기 위한 상업용 주방 장비(고화력 버너, 산업용 블렌더 등)가 활용됩니다. 또한, 태국 요리의 핵심 재료인 커리 페이스트나 소스류는 대량 생산 및 유통을 위해 식품 가공 기술이 적용되며, 신선한 식재료의 안정적인 공급을 위한 콜드 체인 시스템도 중요하게 작용합니다. 최근에는 온라인 주문 및 배달 플랫폼 기술이 발전하면서 태국 요리를 더욱 편리하게 접할 수 있게 되었습니다.

태국 요리의 시장 배경은 전 세계적으로 매우 긍정적입니다. 태국 정부의 '키친 오브 더 월드(Kitchen of the World)' 정책을 통해 태국 요리는 세계 각국으로 확산되었으며, 현재는 이탈리아, 중국 요리와 함께 세계 3대 요리로 꼽힐 만큼 높은 인지도를 자랑합니다. 한국 시장에서도 태국 요리는 아시아 음식에 대한 관심 증가와 함께 꾸준히 성장하고 있습니다. 서울을 비롯한 주요 도시에는 다양한 형태의 태국 레스토랑이 운영되고 있으며, 대형 마트에서는 태국 식재료와 간편식 제품을 쉽게 찾아볼 수 있습니다. 특히, 젊은 세대를 중심으로 이국적인 맛과 경험을 추구하는 경향이 강해지면서 태국 요리의 인기는 더욱 높아지고 있습니다. 다만, 일부 식재료의 수급 문제나 현지 맛에 대한 이해도 부족은 시장 확장의 도전 과제로 남아있습니다.

태국 요리의 미래 전망은 매우 밝습니다. 첫째, 건강과 지속 가능성에 대한 관심이 높아지면서 신선한 채소와 허브를 활용하는 태국 요리의 강점이 더욱 부각될 것입니다. 유기농 식재료 사용, 지역 농산물과의 연계, 음식물 쓰레기 감소 노력 등이 중요해질 것입니다. 둘째, 비건 및 채식주의 트렌드에 맞춰 식물성 재료를 활용한 태국 요리 개발이 활발해질 것으로 예상됩니다. 셋째, 전통적인 맛을 유지하면서도 현대적인 감각을 더한 퓨전 태국 요리나 고급화된 파인 다이닝 경험을 제공하는 레스토랑이 더욱 늘어날 것입니다. 넷째, 디지털 기술의 발전과 함께 온라인 콘텐츠, 쿠킹 클래스, 밀키트 등을 통해 태국 요리를 더욱 쉽게 접하고 즐길 수 있는 기회가 확대될 것입니다. 마지막으로, 현지화 전략을 통해 각국의 입맛에 맞는 태국 요리를 개발하면서도 본연의 정체성을 잃지 않는 균형 잡힌 발전이 이루어질 것으로 기대됩니다.