❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

튀니지 재생에너지 시장 성장 보고서 2031: 시장 개요 상세 요약

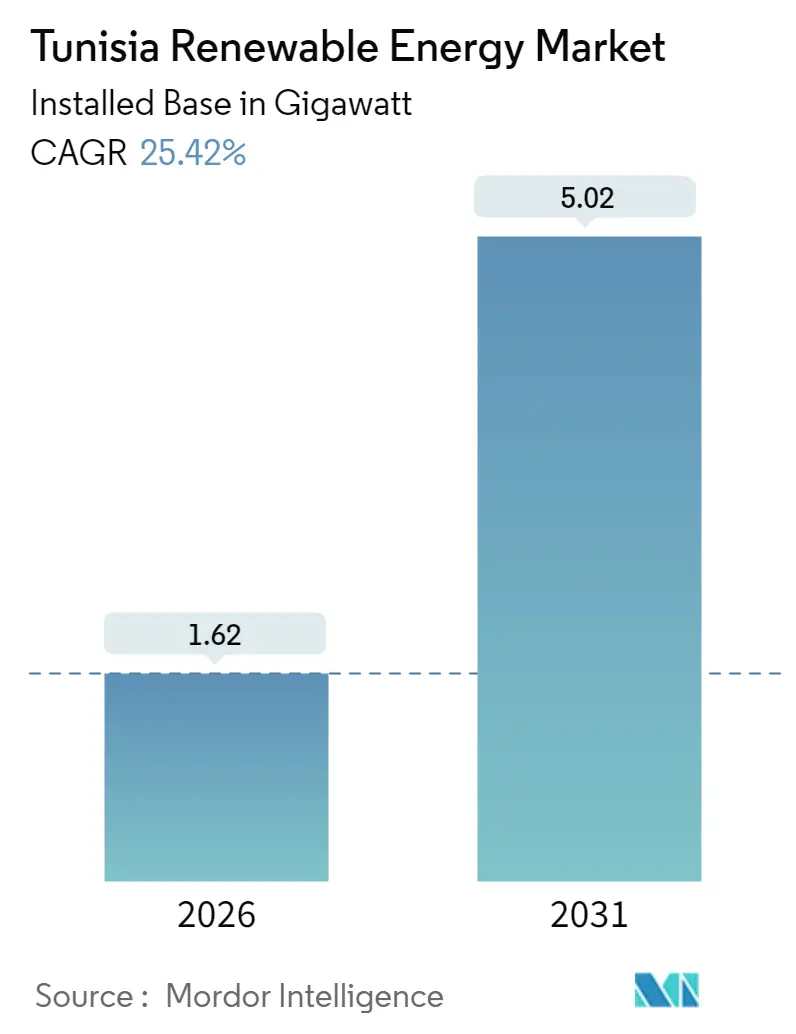

Mordor Intelligence의 보고서에 따르면, 튀니지 재생에너지 시장은 2026년 1.62기가와트(GW)에서 2031년 5.02GW로 성장할 것으로 예측되며, 예측 기간(2026-2031) 동안 연평균 25.42%의 높은 성장률을 기록할 것으로 전망됩니다. 현재 시장 집중도는 ‘중간’ 수준으로 평가됩니다. 본 시장은 기술(태양 에너지, 풍력 에너지, 수력, 바이오 에너지, 지열, 해양 에너지) 및 최종 사용자(공공 부문, 상업 및 산업 부문, 주거 부문)로 세분화되어 있으며, 설치 용량(GW)을 기준으로 시장 규모와 예측이 제공됩니다.

시장 개요 및 주요 요약

튀니지는 2030년까지 재생에너지 보급률 30% 달성을 목표로 하고 있으며, 이를 위해 2015-12호 법률을 통해 인허가 절차를 간소화하고 민간 자본 유치를 장려하고 있습니다. 또한, 다자간 대출 기관들은 이탈리아와의 600MW ELMED 연계선을 통한 수출 기회를 확보하기 위해 전력망 개선에 자금을 지원하고 있습니다. 기술 선택은 여전히 태양광(PV)이 주도하고 있지만, 열 저장 기능을 갖춘 집광형 태양열 발전(CSP)은 튀니지가 제안된 SoutH2 Corridor를 통해 유럽에 그린 수소를 공급하려는 야망과 잘 맞아 빠르게 확장되고 있습니다. 공장 및 상업용 건물의 옥상 시스템은 세계은행 신용 한도에 힘입어 성장하고 있으며, 이는 전국 산업 허브 전반에 걸쳐 청정 에너지 접근의 광범위한 민주화를 시사합니다.

보고서의 주요 내용은 다음과 같습니다.

* 기술별: 2025년 튀니지 재생에너지 시장에서 태양 에너지가 70.62%의 점유율을 차지했으며, 육상 풍력은 2031년까지 연평균 34.76%로 가장 빠르게 성장할 것으로 예상됩니다.

* 최종 사용자별: 2025년 공공 부문이 튀니지 재생에너지 시장 점유율의 77.95%를 차지했으며, 상업 및 산업(C&I) 부문은 자가 소비 규제 완화에 힘입어 연평균 27.14%로 확장될 것으로 전망됩니다.

시장 동인 및 영향 분석

튀니지 재생에너지 시장의 성장을 견인하는 주요 동인은 다음과 같습니다.

* 대규모 태양광 PV 경매(2024-2026): 1,700MW 규모의 신규 용량을 대상으로 하는 체계적인 경매는 20~30년 장기 전력구매계약(PPA)을 보장하며, Qair의 298MW 발전소 및 Voltalia의 130MW 가프사(Gafsa) 시설과 같은 프로젝트가 kWh당 0.04달러 미만의 낮은 요금으로 가능하게 합니다. 이는 연간 1,000GWh의 전력 생산과 25만 톤의 천연가스 소비 절감(1억 2,500만 달러 상당)을 가져와 시장의 단기 성장을 견인합니다.

* 하이브리드 PV+저장 시스템의 낮은 균등화 발전 비용(LCOE): 하이브리드 태양광+저장 시스템은 고자원 지역에서 kWh당 0.06달러 미만의 LCOE로 운영되어, 가스 화력 피크 발전 터빈보다 저렴하며 저녁 피크 수요를 충족시킵니다. 리튬 이온 배터리 가격 하락과 2~4시간 저장 시스템 통합은 용량 계수를 40% 이상으로 높여 프리미엄 발전 요금을 확보하게 합니다.

* EU-아프리카 HVDC 연계 인센티브: 2억 6,800만 유로의 양허성 자금 지원을 받는 600MW ELMED 해저 케이블은 유럽으로의 물리적 수출 경로를 구축하여 튀니지 발전 사업자들이 북부 지중해 도매 시장의 높은 가격을 활용하고 대규모 태양광 및 풍력 발전소의 수익성을 개선할 수 있게 합니다.

* 그린 수소 수출 MOU: ACWA Power, TotalEnergies 및 유럽 구매자 간의 MOU는 초기 단계에서 연간 60만 톤의 그린 수소 생산을 목표로 하며, 이는 2035년까지 최대 12GW의 새로운 재생에너지 용량이 전해조에 전력을 공급해야 함을 의미합니다. 용융염 저장 장치를 갖춘 CSP 발전소는 24시간 전력을 공급할 수 있어 선호됩니다.

* 세계은행 C&I 옥상 분산형 에너지 자원(DER) 금융: 세계은행의 신용 한도는 상업 및 산업 부문의 옥상 시스템 설치를 지원하여 산업 허브 전반에 걸쳐 청정 에너지 접근을 확대합니다.

* 농업 태양광(Agrivoltaic) 물 절약 시범 사업: 내륙 지역에서 농업 태양광 배열을 통해 관개 수요를 줄이고 농촌 개발 목표와 연계하는 시범 사업이 진행 중입니다.

시장 제약 요인 및 영향 분석

시장 성장을 저해하는 주요 제약 요인은 다음과 같습니다.

* 국영 전력회사 STEG의 재정적 압박: 2024년 STEG의 부채는 40억 튀니지 디나르(약 13억 2천만 달러)에 달하여 전력망 개선 지연과 PPA의 은행 가능성에 대한 의구심을 증폭시킵니다. 2022년 GDP의 5.3%를 차지한 보조금 문제와 MIGA의 120MW 카이로우안(Kairouan) 발전소에 대한 2,350만 달러 보증과 같은 다자간 보증의 필요성은 STEG의 신용 회복과 가중평균자본비용(WACC) 절감을 위한 자본 확충 또는 보조금 개혁의 시급성을 강조합니다.

* 해안 지역의 전력망 혼잡: 수요의 70%가 해안에 집중되어 있고 최적의 자원은 내륙에 위치하여, 송전 부족은 프로젝트 시운전을 방해합니다. 20%의 가변 재생에너지를 통합하려면 5-8%의 예비 용량 증가가 필요하지만, STEG의 로드맵은 자금 부족 상태입니다.

* 육상 풍력 부지 확보의 어려움: 비제르테(Bizerte), 타타우인(Tataouine), 시디 부지드(Sidi Bouzid) 등 특정 지역에서 육상 풍력 발전소 건설을 위한 부지 확보에 병목 현상이 발생하고 있습니다.

* IPP 자금 조달에 대한 국가 위험 프리미엄: 국가 전반에 걸쳐 독립 전력 생산자(IPP)의 자금 조달에 대한 국가 위험 프리미엄이 적용되어 투자 비용이 증가합니다.

기술별 분석

* 태양 에너지: 2025년 튀니지 재생에너지 시장의 70.62%를 차지했으며, kWh당 2.9유로 센트라는 세계 최저 수준의 요금을 기록한 경매에 힘입어 견고한 입지를 다지고 있습니다. 2025년 1월에 총 498MW 규모의 대규모 태양광 프로젝트가 수주되어 태양광 파이프라인은 여전히 강력하며, 2031년까지 튀니지 태양광 시장 규모는 3.4GW를 초과할 것으로 예상됩니다. Scatec, Voltalia, Qair 등 성숙한 개발자 생태계는 사전 확보된 부지, 신속한 인허가, 검증된 운영 및 유지보수(O&M) 실적의 이점을 누리고 있습니다.

* 풍력 에너지: 2031년까지 연평균 34.76%의 가장 빠른 성장률을 기록하며, 600MW 규모의 입찰과 2025년 착공 예정인 75MW 셰니니(Chenini) 풍력 발전소에 힘입어 시장 점유율을 29.38%에서 약 36%로 끌어올릴 것으로 전망됩니다. 가베스(Gabès)만에서의 부유식 해상 풍력 타당성 조사는 미래 다각화 가능성을 시사합니다.

최종 사용자별 분석

* 공공 부문: 2025년 설치량의 77.95%를 차지했으며, STEG의 중앙 집중식 배전 및 IPP의 위험 조정 수익을 보장하는 20-25년 PPA에 힘입어 연평균 26.37%의 성장을 유지할 것으로 예상됩니다. 2024년 12월에 승인된 1,700MW 프로그램이 이행됨에 따라 공공 부문이 차지하는 튀니지 재생에너지 시장 규모는 2031년까지 3.9GW에 달할 수 있습니다.

* 상업 및 산업(C&I) 부문: 381MW가 승인되었으나 30MW만이 가동 중인 상황에서, TEREG는 5-6% 이자율로 10년 신용을 제공하여 내부수익률(IRR)을 높이고 옥상 태양광 채택을 가속화함으로써 이 격차를 줄이는 것을 목표로 합니다. 대형 시멘트 및 인산염 가공업체들은 요금 인상 및 발전 제한 위험을 완화하기 위해 자체 발전소를 설치하고 있습니다.

* 주거 부문: PROSOL Elec 프로그램을 통해 9만 가구에 걸쳐 315MW가 설치되었으며, 2024-2026년 동안 3억 7천만 튀니지 디나르(약 1억 2,100만 달러)의 보조금이 확보되었습니다. 토제르(Tozeur)의 새로운 저소득층 시범 사업은 농업 태양광과 연계된 농촌 전력화를 선보일 예정입니다.

지역별 분석

* 남부 지역: 가프사, 토제르, 시디 부지드와 같은 남부 주들은 2,000kWh/m² 이상의 직접 법선 일사량(DNI) 수준과 해안 지역보다 3분의 1 수준의 낮은 토지 가격을 활용하여 이미 운영 중인 태양광 용량의 55% 이상을 차지하고 있습니다. Voltalia의 130MW 가프사 발전소와 Scatec의 120MW 토제르 시설이 이 지역의 대규모 프로젝트를 대표하지만, 이들은 모두 북쪽으로 전력을 송전하는 400kV 송전선에 의존하고 있어 송전 인프라의 중요성을 강조합니다.

* 북부 및 중부 지역: 북부의 시디 다우드(Sidi Daoud) 53.6MW 풍력 발전소는 25% 이상의 용량 계수를 달성하며 튀니스(Tunis) 대량 공급 지점에 직접 전력을 공급하지만, 지형적 제약으로 추가 확장이 제한됩니다. 함마메트(Hammamet)만에서의 해상 풍력 탐사는 수심 측정 연구 및 전력 구매 계약의 명확성 여부에 따라 진행될 예정입니다. 카이로우안 및 카세린(Kasserine)과 같은 중부 지역은 2차 태양광 허브로 부상하고 있습니다.

* 해안 지역: 부하 밀도가 가장 높은 해안 지역은 만성적인 전력망 혼잡에 직면해 있습니다. 스마트 그리드 자동화 및 무효 전력 보상은 일부 압력을 완화할 수 있지만, 동서 회랑의 물리적 강화는 필수적입니다. 북동부 해안의 캅봉(Cap Bon)에 상륙하는 600MW ELMED 연계선은 수출이 시작되면 새로운 노드 가격 역학을 창출할 것입니다.

경쟁 환경 및 주요 기업

튀니지 재생에너지 시장은 국제 개발업체들이 주도하지만, 이들은 인허가, 토지 확보, 전력망 접근 협상을 위해 국내 기업과 협력해야 합니다. Scatec은 Toyota Tsusho Group과 시디 부지드 및 토제르에 걸쳐 100MW 프로젝트를 위해 협력하며, EPC 기술과 일본 공급업체 신용을 결합합니다. TotalEnergies는 VERBUND와 H₂ Notos 프로젝트에서 협력하여 육상 풍력, CSP 및 담수화를 결합하여 전해조에 공급함으로써 전기 및 수소 가치 사슬의 융합을 보여줍니다.

중국 EPC 그룹들은 비용 효율성과 국영 은행 지원을 활용하여 경매에서 공격적으로 경쟁합니다. China Energy Engineering이 주도하는 100MW 카이로우안 발전소는 kWh당 0.039달러의 PPA를 확보하여 시장 벤치마크를 설정했습니다. Voltalia 및 Qair와 같은 유럽 B-O-O(Build-Own-Operate) 전문 기업들은 신뢰할 수 있는 장기 O&M 기록과 개발 금융 기관(DFI)의 구조화된 금융을 통해 차별화됩니다. 국내 통합업체들은 장착 시스템 및 개폐 장치에서 현지 콘텐츠가 35%를 초과하는 C&I 옥상 시장에 집중하고 있습니다.

현재 경쟁은 단순히 최저 발전 요금이 아닌, 하이브리드 발전소 설계 및 보조 서비스 준비에 중점을 둡니다. 최근 입찰에서는 공동 배치된 저장 장치 또는 동기식 조상기를 제공하는 개발업체가 더 높은 평가 점수를 받습니다. 자산 성능 분석 및 사이버 보안 SCADA를 중심으로 서비스 틈새시장이 형성되고 있으며, 튀니지 기술 스타트업들이 해외 OEM과 협력하고 있습니다.

튀니지 재생에너지 산업의 주요 기업은 다음과 같습니다.

* Société Tunisienne de l’Électricité et du Gaz (STEG)

* Eni SpA

* Scate ASA

* TotalEnergies SE

* Nur Energie Ltd

최근 산업 동향

* 2025년 3월: Qair는 STEG와 298MW 태양광 PPA를 체결했으며, 이는 현재까지 단일 재생에너지 계약 중 가장 큰 규모로, 30년 기간에 기록적인 요금을 적용합니다.

* 2025년 3월: 에너지부는 2025년 입찰 라운드에서 500MW 태양광 용량에 대해 4개 기업을 최종 후보로 선정했습니다.

* 2025년 2월: ENI는 북아프리카 에너지 프로젝트에 240억 유로를 투자하기로 약속하며 튀니지를 우선 재생에너지 목표 국가 중 하나로 지정했습니다.

* 2024년 12월: 총 1,700MW 규모의 두 가지 입찰이 승인되었으며, 이는 연간 1,000GWh의 전력 생산과 1억 2,500만 달러의 가스 절감 효과를 가져올 것으로 기대됩니다.

이 보고서는 튀니지 재생에너지 시장에 대한 포괄적인 분석을 제공합니다. 태양광(PV 및 CSP), 풍력(육상 및 해상), 수력, 바이오에너지, 지열, 해양 에너지 등 다양한 기술과 유틸리티, 상업 및 산업, 주거 부문의 최종 사용자를 포함합니다. 튀니지 재생에너지 시장은 2026년 1.62GW에서 2031년 5.02GW로 연평균 25.42%의 높은 성장률을 기록할 것으로 전망됩니다.

현재 시장에서는 태양 에너지가 유리한 일조량과 낮은 경매 관세 덕분에 전체 발전 용량의 70.62%를 차지하며 지배적인 위치를 유지하고 있습니다. 향후 육상 풍력 에너지는 연평균 34.76%의 성장률을 보이며 2031년까지 국가 재생에너지 발전량의 거의 3분의 1을 차지할 것으로 예상됩니다.

시장 성장을 견인하는 주요 요인으로는 2024년부터 2026년까지 예정된 유틸리티 규모 태양광 PV 경매, 하이브리드(PV + 저장장치) 발전소의 낮은 균등화발전비용(LCOE), EU-아프리카 HVDC 연계 인센티브, EU 유틸리티와의 그린 수소 수출 MOU 체결 등이 있습니다. 또한, 세계은행의 C&I(상업 및 산업) 옥상 분산형 에너지 자원(DER) 금융 지원과 건조 지역의 영농형 태양광(Agrivoltaic) 물 절약 시범 사업도 긍정적인 영향을 미치고 있습니다.

반면, 시장 성장을 저해하는 요인으로는 국영 전력회사 STEG의 재정적 압박과 이로 인한 계통 연결 지연, 해안 지역의 계통 혼잡, 육상 풍력 발전을 위한 토지 확보의 어려움, 독립발전사업자(IPP) 자금 조달에 대한 국가 위험 프리미엄 등이 있습니다. 특히 STEG의 부채 부담과 계통 지연은 프로젝트 자금 조달 비용을 증가시키고 연결 일정을 늦추는 주요 장벽으로 작용합니다. 자금 조달 측면에서는 세계은행, 유럽부흥개발은행(EBRD), 다자간투자보증기구(MIGA) 등 다자간 기관의 지원이 위험을 낮추고 있으며, 20-25년 장기 전력구매계약(PPA)을 통해 민간 IPP를 유치하고 있습니다.

튀니지는 ACWA Power 및 TotalEnergies와의 MOU를 통해 2031년 이전에 연간 최대 60만 톤의 그린 수소를 수출할 잠재력을 가지고 있으며, 이는 파이프라인 완성과 담수화된 물의 가용성에 달려 있습니다. 경쟁 환경은 STEG, Eni SpA, Scatec ASA, TotalEnergies SE, Engie SA, Siemens Gamesa, Vestas Wind Systems 등 주요 글로벌 및 지역 기업들이 참여하고 있으며, 이들 기업의 전략적 움직임, 시장 점유율, 기업 프로필 등이 보고서에 상세히 분석되어 있습니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 2024-2026년 유틸리티 규모 태양광 PV 경매 출시

- 4.2.2 하이브리드(PV + 저장) 발전소의 낮은 LCOE

- 4.2.3 EU-아프리카 HVDC 상호 연결 인센티브

- 4.2.4 EU 유틸리티와의 그린 수소 수출 MOU

- 4.2.5 세계은행 C&I 옥상용 DER 금융

- 4.2.6 건조 내륙 지역의 농업용 태양광 물 절약 시범 사업

- 4.3 시장 제약

- 4.3.1 국영 전력회사 STEG의 재정적 압박

- 4.3.2 해안 주정부의 전력망 혼잡

- 4.3.3 육상 풍력 발전의 토지 확보 병목 현상

- 4.3.4 IPP 자금 조달에 대한 국가 위험 프리미엄

- 4.4 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인

- 4.7.1 신규 진입자의 위협

- 4.7.2 공급업체의 교섭력

- 4.7.3 구매자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 산업 내 경쟁

- 4.8 PESTLE 분석

5. 시장 규모 및 성장 예측

- 5.1 기술별

- 5.1.1 태양 에너지 (PV 및 CSP)

- 5.1.2 풍력 에너지 (육상 및 해상)

- 5.1.3 수력 발전 (소규모, 대규모, 양수 발전)

- 5.1.4 바이오 에너지

- 5.1.5 지열 에너지

- 5.1.6 해양 에너지 (조력 및 파력)

- 5.2 최종 사용자별

- 5.2.1 유틸리티

- 5.2.2 상업 및 산업

- 5.2.3 주거용

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임 (M&A, 합작 투자, 자금 조달, PPA)

- 6.3 시장 점유율 분석 (주요 기업의 시장 순위/점유율)

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무, 전략 정보, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Société Tunisienne de l’Électricité et du Gaz (STEG)

- 6.4.2 Eni SpA

- 6.4.3 Scatec ASA

- 6.4.4 Nur Energie Ltd

- 6.4.5 TotalEnergies SE

- 6.4.6 Engie SA

- 6.4.7 Ansaldo Energia SpA

- 6.4.8 Enel Green Power

- 6.4.9 AMEA Power

- 6.4.10 Qair Energy

- 6.4.11 Gamco Energy

- 6.4.12 Akuo Energy

- 6.4.13 Masdar

- 6.4.14 Siemens Gamesa

- 6.4.15 Vestas Wind Systems

- 6.4.16 Siemens Energy

- 6.4.17 Iberdrola SA

- 6.4.18 Seeraj Energy

- 6.4.19 Carthage Power Company

- 6.4.20 Taqa Arabia

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

튀니지 재생에너지는 북아프리카에 위치한 튀니지 공화국이 화석 연료 의존도를 줄이고 에너지 안보를 강화하며 기후 변화에 대응하기 위해 개발 및 활용하고 있는 태양광, 풍력, 바이오매스, 수력 등 자연에서 지속적으로 얻을 수 있는 에너지원을 총칭합니다. 튀니지는 풍부한 일조량과 해안 지역의 바람 자원을 바탕으로 재생에너지 분야에서 상당한 잠재력을 보유하고 있으며, 이를 국가 발전의 핵심 동력으로 삼고 있습니다.

튀니지에서 주로 활용되거나 잠재력이 큰 재생에너지 유형으로는 태양광 에너지와 풍력 에너지가 대표적입니다. 튀니지는 연간 3,000시간 이상의 풍부한 일조량을 자랑하며, 특히 사하라 사막 인접 지역은 대규모 태양광 발전소 건설에 매우 유리한 조건을 갖추고 있습니다. 이에 따라 결정질 실리콘 태양전지 및 박막 태양전지를 활용한 태양광 발전(PV)과 집중형 태양광 발전(CSP) 기술이 활발히 도입되고 있습니다. 또한, 북부 해안 지역과 일부 내륙 지역은 풍속이 높아 풍력 발전에도 적합하며, 육상 풍력 터빈 설치를 통해 전력 생산에 기여하고 있습니다. 이 외에도 농업 폐기물 등을 활용한 바이오매스 에너지와 제한적이지만 일부 댐을 이용한 소규모 수력 발전도 이루어지고 있으며, 지열 에너지의 잠재력에 대한 탐색도 진행 중입니다.

재생에너지의 주요 활용 분야는 전력 생산입니다. 생산된 전력은 국가 전력망에 통합되어 가정, 산업체, 상업 시설 등에 공급됩니다. 특히 산업 부문에서는 자체적으로 재생에너지를 생산하여 전력 비용을 절감하고 탄소 배출량을 줄이는 노력이 확산되고 있습니다. 주거용 건물 옥상에 태양광 패널을 설치하여 자가 소비하는 사례도 증가하고 있습니다. 또한, 농업 분야에서는 관개 시스템 운영 등에 재생에너지를 활용하여 에너지 효율을 높이고 있으며, 장기적으로는 에너지 집약적인 담수화 과정에 재생에너지를 결합하는 방안도 모색되고 있습니다.

관련 기술로는 태양광 발전 효율을 높이는 고성능 태양전지 기술, 대형 풍력 터빈 및 소형 분산형 풍력 터빈 기술이 핵심입니다. 재생에너지의 간헐적인 특성을 보완하기 위한 에너지 저장 시스템(ESS)의 중요성이 부각되면서 배터리 저장 기술 개발 및 도입이 활발합니다. 또한, 재생에너지 발전량을 효율적으로 관리하고 전력망 안정성을 확보하기 위한 스마트 그리드 기술 구축도 필수적입니다. 최근에는 재생에너지를 활용하여 물을 전기분해하여 생산하는 그린 수소 기술 개발에도 큰 관심이 집중되고 있으며, 튀니지는 그린 수소 생산의 잠재적 허브로 주목받고 있습니다.

튀니지 재생에너지 시장은 정부의 강력한 정책적 지원을 바탕으로 성장하고 있습니다. 튀니지 정부는 2030년까지 국가 전력 생산량의 30%를 재생에너지로 충당하겠다는 야심찬 목표를 설정하고, 이를 달성하기 위해 다양한 인센티브, 보조금, 민간 투자 유치 정책을 추진하고 있습니다. 튀니지 전력가스공사(STEG)와 튀니지 에너지 전환청(ANME)이 재생에너지 프로젝트 개발 및 관리에 핵심적인 역할을 수행합니다. 그러나 초기 투자 비용, 복잡한 인허가 절차, 전력망 인프라의 한계 등은 여전히 도전 과제로 남아있습니다. 그럼에도 불구하고, 국제 금융 기관 및 개발 은행의 지원과 민간 부문의 관심이 증가하면서 투자 환경은 점차 개선되고 있습니다. 튀니지는 에너지 수입 의존도가 높아 재생에너지 개발은 국가 에너지 안보 강화에 매우 중요하며, 파리 협정 등 국제적 기후 변화 대응 노력에 동참하기 위한 핵심 수단으로 인식되고 있습니다.

튀니지 재생에너지의 미래 전망은 매우 밝습니다. 풍부한 자연 자원과 정부의 강력한 의지를 바탕으로 재생에너지 분야에서 지속적인 성장이 기대됩니다. 특히 유럽과의 지리적 근접성을 활용하여 재생에너지를 통한 그린 수소 생산 및 수출 허브로 발전할 가능성이 높습니다. 이는 튀니지가 유럽의 에너지 전환에 기여하고 새로운 경제적 가치를 창출하는 기회가 될 것입니다. 또한, 북아프리카 및 유럽과의 에너지 연계를 통해 지역 에너지 시장에서 중요한 역할을 수행할 수 있습니다. 재생에너지 산업의 발전은 일자리 창출, 기술 이전, 지역 경제 활성화에도 크게 기여할 것으로 예상됩니다. 물론 안정적인 전력망 구축, 투자 유치 환경 개선, 기술 역량 강화, 전문 인력 양성 등 해결해야 할 과제들이 남아있습니다. 그러나 튀니지 정부의 적극적인 노력과 국제 사회의 협력을 통해 이러한 과제들을 극복하고 재생에너지 강국으로 도약할 것으로 전망됩니다.