❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

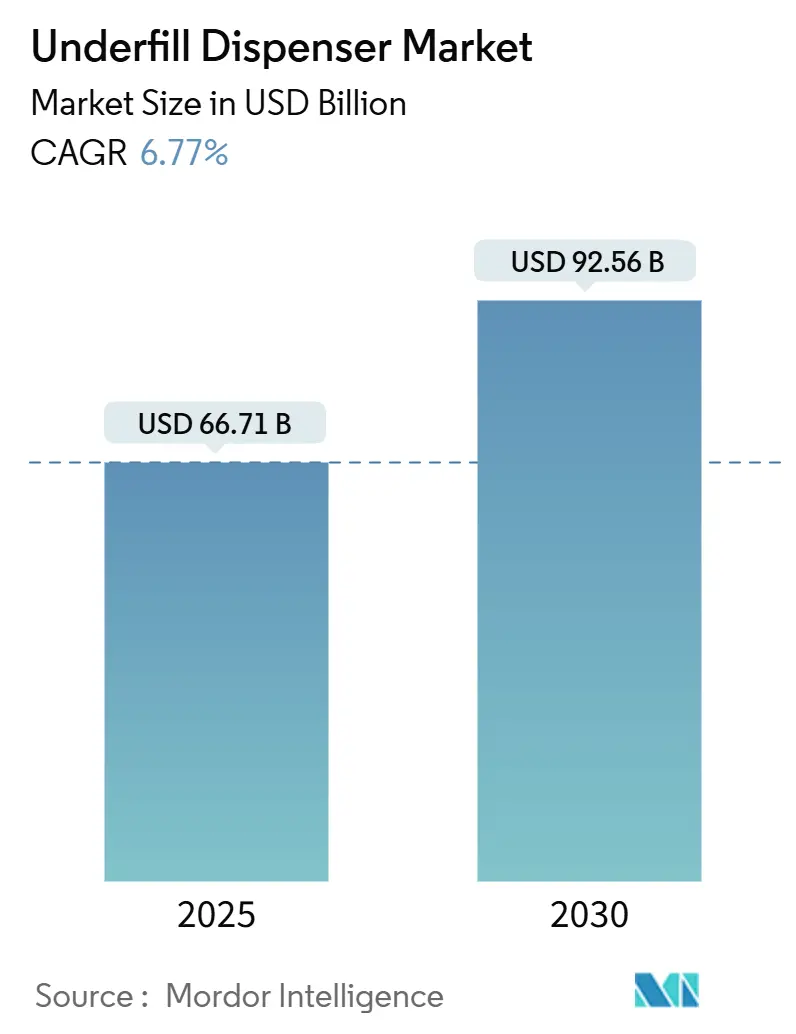

언더필 디스펜서 시장은 2025년부터 2030년까지 견고한 성장세를 보일 것으로 전망됩니다. Mordor Intelligence의 분석에 따르면, 2025년 667억 1천만 달러 규모였던 시장은 2030년까지 925억 6천만 달러로 확대될 것으로 예상되며, 이는 예측 기간 동안 연평균 성장률(CAGR) 6.77%에 해당합니다. 이러한 성장은 3D 칩 스태킹, 칩렛 아키텍처, 실리콘 포토닉스 어셈블리와 같은 첨단 패키징 기술의 확산에 주로 기인합니다. 특히 중동 지역이 가장 빠른 성장률을 기록할 것으로 예측되며, 북미는 가장 큰 시장 점유율을 유지할 것으로 보입니다. 시장 집중도는 중간 수준으로 평가됩니다.

주요 성장 동인 (Key Growth Drivers):

언더필 디스펜서 시장의 성장을 견인하는 주요 동인은 다음과 같습니다.

1. 고밀도 이종 통합 확산: 유리 또는 첨단 유기 기판에 다양한 열팽창 계수를 가진 여러 기능 다이를 통합하는 추세가 증가하면서, 장비는 한 번에 여러 화학 물질을 정밀하게 분사해야 합니다. Intel의 유리 기판 로드맵은 초정밀, 저응력 언더필 배치를 통해 10배의 상호 연결 밀도 향상을가능하게 합니다.

2. 소형화 및 고성능화 요구 증대: 스마트폰, 웨어러블 기기 등 전자기기의 소형화 추세와 함께 고성능 프로세서에 대한 수요가 증가하면서, 칩 간의 간격이 더욱 좁아지고 열 관리가 중요해지고 있습니다. 언더필은 이러한 미세 피치 패키지에서 칩과 기판 사이의 공간을 채워 물리적 보호와 열 방출 효율을 높이는 데 필수적입니다.

3. 신뢰성 및 내구성 향상 필요성: 자동차 전장 부품, 산업용 제어 시스템 등 고신뢰성이 요구되는 분야에서 반도체 패키지의 충격, 진동, 열 사이클링에 대한 내구성이 중요해지고 있습니다. 언더필은 칩과 기판 사이의 응력을 완화하고 접합부의 피로 파괴를 방지하여 장기적인 신뢰성을 보장하는 데 기여합니다.

4. 첨단 패키징 기술의 발전: 플립칩(Flip-Chip), 팬아웃 웨이퍼 레벨 패키징(FOWLP), 2.5D/3D 패키징 등 새로운 첨단 패키징 기술의 도입이 가속화되면서, 더욱 정밀하고 균일한 언더필 디스펜싱 기술이 요구되고 있습니다. 이러한 기술들은 칩 간의 간격을 최소화하고 복잡한 구조를 가지므로, 언더필 디스펜서의 성능과 정확성이 시장 성장의 핵심 요소가 됩니다.

5. 자동화 및 생산성 향상 요구: 반도체 제조 공정의 효율성과 생산성을 높이기 위해 자동화된 디스펜싱 솔루션에 대한 수요가 증가하고 있습니다. 고속, 고정밀 언더필 디스펜서는 생산 라인의 처리량을 늘리고 인적 오류를 줄여 전체적인 제조 비용 절감에 기여합니다.

이러한 동인들은 언더필 디스펜서 시장의 지속적인 성장을 견인할 것으로 예상됩니다.

언더필 디스펜서 시장은 2025년부터 2030년까지 연평균 6.77%의 성장률을 기록하며, 2030년에는 925억 6천만 달러 규모에 이를 것으로 전망됩니다. 본 보고서는 이러한 시장의 주요 동인, 제약 요인, 기술 및 애플리케이션별 성장 전망, 지역별 수요 변화, 그리고 경쟁 환경을 심층적으로 분석합니다.

시장의 주요 성장 동력으로는 AI 최적화된 디스펜스 경로 계획을 통한 사이클 시간 단축, 고밀도 이종 통합 패키지의 채택 증가, 3D 칩 스태킹으로의 전환에 따른 무결점 언더필 수요 증대, 자동차 등급 전력 반도체에 대한 수요 증가, 실리콘 포토닉스 및 코패키지드 광학 어셈블리의 성장, 그리고 좁은 간격의 칩렛 기반 기판 출현 등이 있습니다.

반면, 시장 성장을 저해하는 요인으로는 첨단 제팅 플랫폼의 높은 자본 지출(CAPEX), 패널 레벨 패키징 라인의 제한적인 디스펜싱 처리량, 다이 간격 축소로 인한 플럭스/오염 위험 증가, 그리고 웨이퍼 레벨 언더필 공정 엔지니어링 분야의 인력 부족 등이 지적됩니다. 특히, 소규모 OSAT(Outsourced Semiconductor Assembly and Test) 기업의 경우, 다중 헤드 피에조 제트 플랫폼에 대한 50만 달러 이상의 높은 초기 투자 비용이 주요 진입 장벽으로 작용합니다.

주요 시장 동향:

* 기술별: 피에조 전기 제팅(Piezoelectric Jetting) 기술은 미세 피치 정확도 요구사항을 충족하며 연평균 6.97%로 가장 빠르게 성장할 것으로 예상됩니다. 이는 비접촉식 제팅 방식이 좁은 간격과 복잡한 형상에 효과적으로 대응하여 사이클 시간을 단축하고 정밀도를 향상시키기 때문입니다.

* 제품 유형별: 기존의 모세관 유동 언더필 디스펜서(Capillary Flow Underfill Dispensers) 대비 제트 디스펜싱 시스템(Jet Dispensing Systems)이 좁은 간격 처리 및 정밀도 향상 측면에서 더 큰 주목을 받고 있습니다.

* 애플리케이션별: 포토닉스 및 광전자 패키징(Photonics and Optoelectronic Packaging) 부문은 코패키지드 광학 기술 채택에 힘입어 연평균 6.86%로 가장 높은 성장률을 기록할 전망입니다. 이 외에도 플립칩, BGA, 웨이퍼 레벨, MEMS 및 센서, 전력 반도체 패키징 등이 주요 애플리케이션으로 분석됩니다.

* 최종 사용자별: OSAT 기업, IDM(종합 반도체 기업), 파운드리, EMS(전자제품 제조 서비스) 제공업체, 포토닉스 장치 제조업체, 연구 개발 기관 등이 주요 최종 사용자입니다.

* 지역별: 중동 지역은 신규 반도체 팹에 대한 국부 펀드의 지원에 힘입어 연평균 7.12%로 가장 빠른 수요 성장을 보일 것으로 예측됩니다. 아시아 태평양, 북미, 유럽 등도 중요한 시장으로 분석됩니다.

경쟁 환경:

보고서는 시장 집중도, 주요 전략적 움직임, 시장 점유율 분석을 포함한 경쟁 환경을 상세히 다룹니다. Nordson Corporation, Musashi Engineering, Inc., Henkel AG & Co. KGaA, Illinois Tool Works Inc. (Camalot Systems) 등 20개 주요 기업의 프로필이 제공되며, 각 기업의 글로벌 및 시장 수준 개요, 핵심 사업 부문, 재무 정보, 전략적 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 동향 등이 포함됩니다.

시장 기회 및 미래 전망:

보고서는 시장의 미개척 영역(white-space)과 충족되지 않은 요구(unmet-need)에 대한 평가를 통해 향후 시장 기회와 전망을 제시합니다. 기술 발전과 다양한 애플리케이션 분야의 성장이 언더필 디스펜서 시장의 지속적인 확장을 견인할 것으로 보입니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 AI 최적화된 디스펜스 경로 계획으로 사이클 시간 단축

- 4.2.2 고밀도 이종 통합 패키지 채택

- 4.2.3 3D 칩 스태킹으로의 전환은 보이드 없는 언더필을 요구

- 4.2.4 자동차 등급 전력 반도체 수요 증가

- 4.2.5 실리콘 포토닉스 및 공동 패키징 광학 어셈블리 성장

- 4.2.6 좁은 간격의 칩렛 기반 기판 등장

- 4.3 시장 제약

- 4.3.1 고급 제팅 플랫폼의 높은 자본 지출

- 4.3.2 패널 레벨 패키징 라인의 제한된 디스펜싱 처리량

- 4.3.3 다이 간격 축소로 플럭스/오염 위험 증가

- 4.3.4 웨이퍼 레벨 언더필 공정 엔지니어링 인력 부족

- 4.4 산업 가치 / 공급망 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 구매자의 교섭력

- 4.7.2 공급업체의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 제품 유형별

- 5.1.1 모세관 흐름 언더필 디스펜서

- 5.1.2 제트 디스펜싱 시스템

- 5.1.3 조합 / 하이브리드 시스템

- 5.1.4 니들 디스펜싱 시스템

- 5.2 기술별

- 5.2.1 압전 제팅

- 5.2.2 공압 니들

- 5.2.3 오거 스크류

- 5.2.4 정량 토출 펌프

- 5.2.5 필름 전사 시스템

- 5.3 애플리케이션별

- 5.3.1 플립칩 패키징

- 5.3.2 볼 그리드 어레이 (BGA) 패키징

- 5.3.3 웨이퍼 레벨 패키징 (WLP)

- 5.3.4 MEMS 및 센서 패키징

- 5.3.5 포토닉스 및 광전자 패키징

- 5.3.6 전력 반도체 패키징

- 5.4 최종 사용자별

- 5.4.1 아웃소싱 반도체 조립 및 테스트 (OSAT) 기업

- 5.4.2 종합 반도체 기업 (IDM)

- 5.4.3 파운드리

- 5.4.4 전자제품 제조 서비스 (EMS) 제공업체

- 5.4.5 포토닉스 장치 제조업체

- 5.4.6 연구 개발 기관 / 연구소

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 독일

- 5.5.2.2 영국

- 5.5.2.3 프랑스

- 5.5.2.4 러시아

- 5.5.2.5 기타 유럽

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 일본

- 5.5.3.3 인도

- 5.5.3.4 대한민국

- 5.5.3.5 호주

- 5.5.3.6 기타 아시아 태평양

- 5.5.4 중동 및 아프리카

- 5.5.4.1 중동

- 5.5.4.1.1 사우디아라비아

- 5.5.4.1.2 아랍에미리트

- 5.5.4.1.3 기타 중동

- 5.5.4.2 아프리카

- 5.5.4.2.1 남아프리카 공화국

- 5.5.4.2.2 이집트

- 5.5.4.2.3 기타 아프리카

- 5.5.5 남미

- 5.5.5.1 브라질

- 5.5.5.2 아르헨티나

- 5.5.5.3 기타 남미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Nordson Corporation

- 6.4.2 Musashi Engineering, Inc.

- 6.4.3 Henkel AG & Co. KGaA

- 6.4.4 Illinois Tool Works Inc. (Camalot Systems)

- 6.4.5 Fisnar Inc.

- 6.4.6 GPD Global

- 6.4.7 Essemtec AG

- 6.4.8 Mycronic AB

- 6.4.9 MKS Instruments, Inc.

- 6.4.10 Scheugenpflug GmbH

- 6.4.11 Techcon Systems, Inc.

- 6.4.12 SMART VISION Co., Ltd.

- 6.4.13 bdtronic GmbH

- 6.4.14 Shenzhen Second Intelligent Equipment Co., Ltd.

- 6.4.15 Dispensing Technology Corporation

- 6.4.16 PVA (Precision Valve & Automation, Inc.)

- 6.4.17 ViscoTec Pumpen- u. Dosiertechnik GmbH

- 6.4.18 Universal Instruments Corporation

- 6.4.19 Fuji Corporation

- 6.4.20 Panasonic Holdings Corporation

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

언더필 디스펜서는 반도체 패키징 공정에서 핵심적인 역할을 수행하는 정밀 장비입니다. 이는 플립칩(Flip Chip), BGA(Ball Grid Array), CSP(Chip Scale Package) 등과 같은 고성능, 고집적 반도체 패키지의 칩과 기판 사이의 미세한 공간에 액체 언더필(Underfill) 재료를 정밀하게 도포하는 기능을 담당합니다. 언더필 재료는 칩과 기판을 기계적으로 견고하게 접착하고, 솔더 범프(solder bump)를 보강하며, 칩과 기판 간의 열팽창 계수(CTE) 불일치로 인해 발생하는 응력을 효과적으로 완화하여 패키지의 신뢰성과 수명을 획기적으로 향상시키는 데 필수적입니다. 특히, 미세한 간격에 기포 없이 균일하고 빠르게 재료를 도포하는 것이 이 장비의 핵심 기술력이라 할 수 있습니다.

언더필 디스펜서의 종류는 도포 방식, 자동화 수준, 그리고 처리하는 재료의 특성에 따라 다양하게 분류됩니다. 도포 방식에 따라서는 크게 니들 디스펜서와 제트 디스펜서로 나눌 수 있습니다. 니들 디스펜서는 가장 보편적인 방식으로, 정밀하게 가공된 니들을 통해 언더필 재료를 토출합니다. 이는 점도 조절 및 유량 제어가 용이하여 다양한 재료에 적용 가능합니다. 반면, 제트 디스펜서는 비접촉식 도포 방식으로, 미세한 액적(droplet) 형태로 재료를 분사하여 도포합니다. 이는 고속 도포가 가능하며, 특히 미세 피치(fine pitch) 및 복잡한 형상의 패키지에 유리하다는 장점을 가집니다. 액적의 크기와 간격을 정밀하게 제어하는 것이 핵심 기술입니다. 이 외에도 대면적 도포에 사용되는 스크린/스텐실 프린팅 방식이 있으나, 언더필의 미세 간격 적용에는 제한적입니다. 자동화 수준에 따라서는 연구 개발 및 소량 생산을 위한 수동/반자동 장비부터 대량 생산 라인에 통합되는 완전 자동화 장비까지 다양하며, 완전 자동화 장비는 비전 시스템, 로봇 암 등과 연동되어 높은 생산성을 제공합니다. 또한, 언더필 재료의 경화 방식(열 경화, UV 경화, 상온 경화 등)에 따라 적절한 가열/냉각 또는 UV 경화 모듈이 통합된 장비들이 사용됩니다.

언더필 디스펜서는 고성능 반도체 패키징 분야 전반에 걸쳐 광범위하게 활용됩니다. 플립칩, BGA, CSP, WLP(Wafer Level Package) 등 고집적 반도체 패키지의 신뢰성 확보에 필수적이며, 스마트폰, 태블릿 등 소형화, 경량화된 모바일 기기 내부의 칩 보호에 기여합니다. 또한, 고온, 고습, 진동 등 가혹한 환경에 노출되는 자동차 전장용 반도체 모듈의 내구성을 강화하고, 정밀하고 신뢰성이 요구되는 의료 기기 및 항공우주 분야의 센서 및 장비에도 적용됩니다. MEMS(미세전자기계시스템) 및 광학 부품 등 정밀 접합 및 보호가 필요한 다양한 산업 분야에서도 그 중요성이 증대되고 있습니다.

이 장비의 성능을 좌우하는 관련 기술로는 여러 분야가 복합적으로 작용합니다. 첫째, 정밀 유량 제어 기술은 스크류 펌프, 피스톤 펌프 등을 통해 언더필 재료의 점도와 토출량을 미세하게 제어하여 균일한 도포를 가능하게 합니다. 둘째, 비전 시스템은 고해상도 카메라와 이미지 처리 기술을 활용하여 칩과 기판의 정확한 위치 정렬, 도포 경로 인식, 그리고 도포 상태 검사를 수행합니다. 셋째, 모션 제어 기술은 X-Y-Z 축 정밀 스테이지와 로봇 암을 이용하여 고속, 고정밀의 이동 및 도포 경로를 제어합니다. 넷째, 언더필 재료 자체의 개발을 포함하는 재료 과학은 저점도, 빠른 경화, 낮은 CTE, 높은 접착력 등 최적의 특성을 가진 재료를 제공합니다. 다섯째, 열 관리 기술은 언더필 재료의 경화 및 점도 유지를 위한 가열/냉각 시스템을 포함합니다. 마지막으로, 소프트웨어 제어 기술은 장비의 통합 제어, 레시피 관리, 데이터 로깅, 그리고 자동화 시스템과의 연동을 통해 효율적인 생산을 지원합니다.

현재 언더필 디스펜서 시장은 반도체 패키징 기술의 고도화와 함께 지속적인 성장을 보이고 있습니다. 모바일, IoT, AI, 자율주행 등 고성능 반도체 수요가 급증하면서 패키지의 신뢰성 및 내구성 요구가 증대되고 있으며, 이는 언더필 디스펜서 시장의 주요 성장 동력으로 작용하고 있습니다. Nordson EFD, Musashi Engineering, ASYMTEK 등 해외 유수의 전문 디스펜서 장비 업체들과 국내 업체들이 경쟁하며 시장을 형성하고 있습니다. 그러나 점점 더 미세해지는 칩 간격에 대한 대응, 다양한 언더필 재료 특성에 대한 유연한 대응, 그리고 고속, 고정밀, 고수율을 동시에 달성해야 하는 기술적 도전 과제에 직면해 있습니다. 또한, 장비 가격 및 유지보수 비용, 그리고 친환경 재료 및 공정 요구도 중요한 고려 사항입니다.

미래 언더필 디스펜서 시장은 더욱 혁신적인 기술 발전을 통해 이러한 도전 과제들을 극복해 나갈 것으로 전망됩니다. 초미세 피치 및 3D 패키징 기술의 발전에 따라 제트 디스펜서 기술은 더욱 고도화되고, 나노 스케일 언더필 재료 및 도포 기술 개발이 가속화될 것입니다. 인공지능(AI) 및 머신러닝 기술의 적용은 도포 패턴 최적화, 불량 예측 및 자동 보정, 그리고 장비의 자가 진단 및 유지보수 기능을 강화하여 생산 효율을 극대화할 것입니다. 또한, 스마트 팩토리 환경으로의 통합을 위해 MES(Manufacturing Execution System), CIM(Computer Integrated Manufacturing) 등 상위 시스템과의 연동이 더욱 긴밀해질 것입니다. 친환경 및 저비용 공정 요구에 따라 VOC(휘발성 유기 화합물) 배출이 적은 재료 및 공정 개발, 그리고 재료 소모량을 최소화하는 기술이 중요해질 것입니다. 언더필 도포뿐만 아니라 다른 접합 및 코팅 공정까지 통합하는 다기능 통합 장비의 개발과, 다양한 생산 요구에 맞춰 쉽게 구성 변경이 가능한 모듈형 장비의 등장이 예상됩니다. 이러한 기술 발전은 반도체 산업의 지속적인 성장을 뒷받침하며 언더필 디스펜서의 중요성을 더욱 부각시킬 것입니다.