❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

UV 프린터 시장 개요: 성장 동향 및 2030년 전망

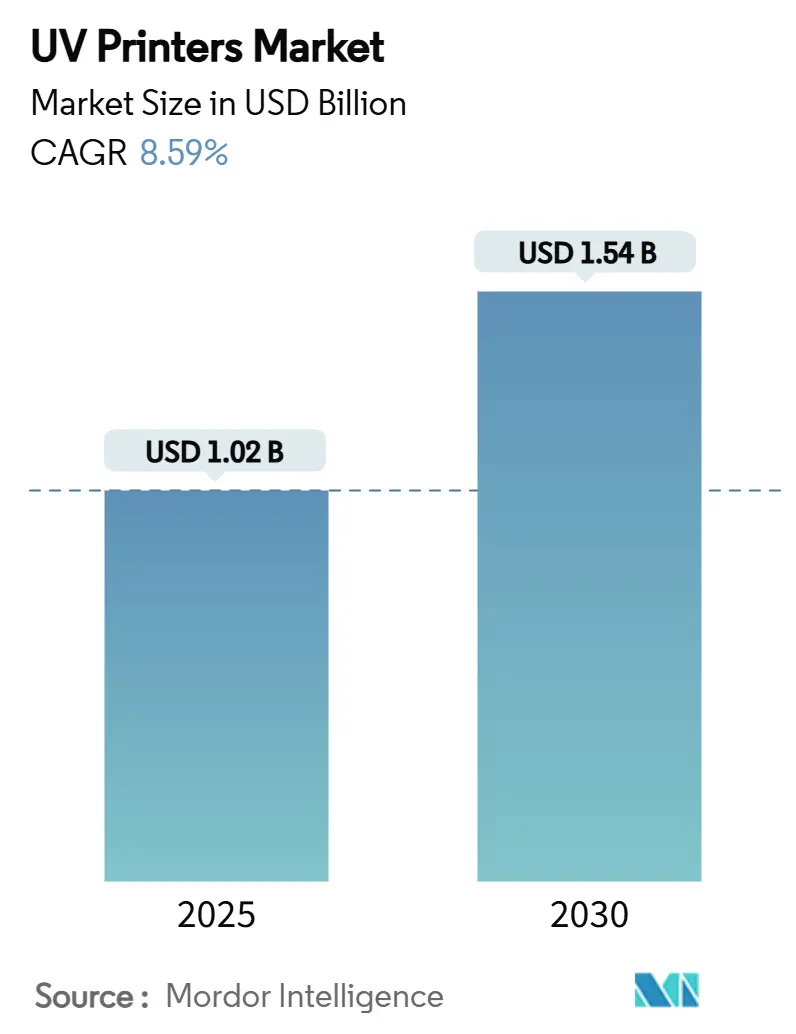

UV 프린터 시장은 2025년 10억 2천만 달러 규모에서 2030년까지 15억 4천만 달러로 성장할 것으로 예상되며, 이 기간 동안 연평균 성장률(CAGR)은 8.59%에 달할 것입니다. 특히 아시아 태평양 지역이 가장 빠르게 성장하고 가장 큰 시장으로 부상하고 있으며, 시장 집중도는 중간 수준입니다.

# 시장 분석 및 주요 지표

UV 프린터 시장은 UV-LED 경화 플랫폼이 수은 아크 시스템을 대체하면서 에너지 소비를 70% 절감하고 유해 폐기물 처리 비용을 없애는 등 강력한 성장 모멘텀을 보이고 있습니다. 이제 UV 프린터는 견고한 보드, 유연한 필름, 온도에 민감한 재료 등 다양한 기판에 적용 가능하여 인쇄 서비스 제공업체(PSP)가 새로운 수익원을 창출하고 작업 전환 시간을 단축할 수 있도록 돕습니다. 특히 개인화가 중요한 인테리어 장식, 소량 포장, 직접 인쇄(direct-to-object) 애플리케이션에서 수요가 강하며, AI 기반 워크플로우 소프트웨어는 운영자의 기술 장벽을 낮추고 있습니다. 초기 자본 지출 제약에도 불구하고 소모품 계약과 연계된 금융 패키지가 장비 접근성을 개선하고 있으며, 특히 OEM 자체 인쇄가 확산되는 아시아 태평양 지역에서 두드러집니다. 하이브리드 평판-롤투롤 시스템과 소형 UV 장치는 대형 상업 인쇄소를 넘어 고객 기반을 확장하며, UV 프린터 시장이 분산형 온디맨드 생산으로 구조적 변화를 겪고 있음을 보여줍니다.

주요 보고서 요약:

* 프린터 유형: 평판 시스템이 2024년 시장 점유율의 48.71%를 차지했습니다.

* 포맷 크기: 소형 및 중형 포맷 UV 프린터 시장은 2025-2030년 9.51%의 CAGR로 성장할 것으로 예상됩니다.

* 잉크 소스: UV-LED 장치 부문이 2024년 시장 규모의 64.78%를 차지했습니다.

* 최종 사용자: 산업용 OEM 부문 UV 프린터 시장은 2025-2030년 9.46%의 CAGR로 성장할 것으로 전망됩니다.

* 애플리케이션: 간판 및 그래픽 부문이 2024년 시장 점유율의 35.14%를 차지했습니다.

* 지역: 아시아 태평양 지역 UV 프린터 시장은 2025-2030년 9.38%의 CAGR로 성장할 것으로 예상됩니다.

# 시장 동인 (Drivers)

UV 프린터 시장의 주요 성장 동인은 다음과 같습니다.

1. UV-LED 경화 플랫폼으로의 빠른 전환: UV-LED 기술은 환경 규제 준수를 넘어 총 소유 비용 절감 효과를 제공합니다. 캐논의 Colorado 시리즈와 같은 UVgel 잉크 기반 시스템은 예열 과정 없이 열에 민감한 미디어를 처리하여 3년간 총 소유 비용을 25-40% 절감합니다. 에너지 절약, 낮은 환기 요구 사항, 수은 폐기 비용 면제 등이 비용 효율성을 더욱 강화합니다.

2. 소량, 가변 데이터 포장 및 라벨에 대한 수요 증가: 브랜드 소유자들은 인플루언서 캠페인이나 지역 규제에 신속하게 대응하기 위해 SKU 아트워크를 재인쇄할 수 있는 민첩성을 요구하며, UV 프린터는 이러한 요구를 충족시킵니다.

3. 전자상거래 개인화를 위한 장식 및 직접 인쇄(Direct-to-Object) 인쇄의 성장: 직접 인쇄 UV 시스템은 곡면 또는 불규칙한 모양에 인쇄할 수 있어 가전제품, 인테리어 장식, 판촉물 등에서 새로운 수익원을 창출합니다. 이는 UV 프린터 시장이 단순한 장식을 넘어 완제품 제조 도구로 진화하고 있음을 보여줍니다.

4. 산업용 코딩 및 마킹 라인에서의 채택 증가: 제조업체들은 추적성 규정을 충족하기 위해 UV 인쇄 엔진을 생산 라인에 직접 통합하고 있습니다. 실시간 가변 데이터, 높은 접착력, 용매 저항성은 규제 산업에서 레이저 절제 또는 패드 인쇄를 대체할 매력적인 대안으로 UV를 자리매김하게 합니다.

5. AI 기반 워크플로우 자동화로 작업 전환 시간 단축: 머신러닝 알고리즘은 UV 강도, 잉크 도포량, 미디어 이송을 실시간으로 조정하여 작업자 개입을 최소화합니다. 자동화는 UV 디지털 인쇄와 오프셋 인쇄 간의 준비 효율성 격차를 줄여, 다양한 제품을 생산하는 환경에서 이 기술의 실현 가능성을 높입니다.

# 시장 제약 요인 (Restraints)

시장 성장을 저해하는 주요 요인은 다음과 같습니다.

1. 높은 초기 자본 지출 및 복잡한 유지보수: 보급형 UV 프린터의 가격은 여전히 15만 달러에서 200만 달러에 달하여, 소규모 업체들에게는 매력이 떨어집니다. UV-LED 어레이 교체 및 정밀한 보정 또한 수명 주기 비용을 증가시킵니다.

2. 라텍스 및 수성 잉크 기술의 가격 압력: HP 라텍스 및 기타 수성 시스템은 UV 경화 없이도 실외 내구성을 제공하여 간판 시장에서 UV 공급업체에 압력을 가합니다. 에너지 비용이 낮거나 지속 가능성 규제가 용매 없는 공정을 선호하는 경우, 일부 구매자들은 라텍스를 선택하여 UV 프린터 시장 성장을 제한합니다.

3. UV 경화형 잉크 원자재 공급망의 변동성: UV 경화형 잉크의 원자재 공급망은 글로벌하며, 특히 아시아 태평양 지역에 공급 집중 위험이 있습니다.

4. 다중 패스 하이브리드 시스템을 위한 숙련된 운영자 부족: 복잡한 애플리케이션을 다루는 선진 시장에서는 다중 패스 하이브리드 시스템을 운영할 숙련된 인력 풀이 제한적입니다.

# 세그먼트 분석

* 프린터 유형별: 하이브리드 시스템이 혁신 주도

하이브리드 평판-롤투롤 장치는 9.84%의 CAGR로 성장하며, 한때 평판 시스템이 독점했던 시장을 잠식하고 있습니다. 평판 시스템은 2024년에도 UV 프린터 시장 점유율의 48.71%를 차지했지만, 사용자들은 하나의 섀시에서 견고한 보드와 유연한 필름을 모두 처리할 수 있는 하이브리드 시스템의 유연성을 높이 평가합니다.

* 포맷 크기별: 소형 포맷의 성장 모멘텀

대형 포맷 장치는 2024년 UV 프린터 시장 규모의 52.27%를 차지했지만, 소형 및 중형 포맷은 9.51%의 CAGR로 상승세를 타고 있습니다. 소형 UV 프린터는 소매점 카운터나 실험실 벤치에 설치되어 판매 시점에서 온디맨드 라벨 생산 및 개인화된 상품 제작을 촉진합니다.

* 잉크 소스별: UV-LED 기술의 지배력

UV-LED 엔진은 2024년 64.78%의 점유율을 기록했으며, 10.07%의 CAGR을 유지하며 수은 아크 램프에 대한 우위를 확고히 할 것입니다. LED는 즉각적인 켜짐/꺼짐 기능, 더 정밀한 도트 제어, 20,000시간의 수명을 제공하여 무인 야간 작업을 가능하게 합니다.

* 애플리케이션별: 포장 라벨의 급증

2024년 간판 및 그래픽은 여전히 UV 프린터 시장 점유율의 35.14%를 차지했지만, 포장 및 라벨은 모든 용도 중 가장 높은 9.93%의 CAGR을 기록할 것입니다. 브랜드 소유자들은 인플루언서 캠페인이나 지역 규제에 대응하여 SKU 아트워크를 민첩하게 재인쇄할 수 있기를 원합니다.

* 최종 사용자별: 산업용 OEM의 채택 가속화

인쇄 서비스 제공업체(PSP)는 2024년 최종 사용자 수요의 42.34%를 차지했지만, 산업용 OEM은 9.46%의 CAGR로 이들을 능가할 것입니다. 공장 운영자들은 내구성 있는 바코드나 장식 모티프를 가전제품에 적용하기 위해 UV 헤드를 인라인으로 내장하여 하청 인쇄업체를 거치지 않습니다.

# 지역 분석

* 아시아 태평양: 36.85%의 점유율을 차지하며, 국내외 고객에게 서비스를 제공하는 깊은 제조 기반을 반영합니다. 9.38%의 CAGR로 성장하며, 특히 중국의 가전제품, 일본의 고정밀 전자 제품, 인도의 소비재 포장 분야에서 수요가 높습니다.

* 북미: 제약, 영양제, 항공우주 기업들이 UV의 접착력과 내화학성을 요구하는 성숙했지만 수익성 있는 시장입니다. PSP는 간판 시장 포화로 인해 장식 및 프로토타이핑으로 전환하고 있습니다.

* 유럽: 엄격한 REACH 및 식품 접촉 규정을 충족하면서도 처리 시간을 희생하지 않기 위해 UV를 활용하여 고부가가치 틈새시장을 추구합니다.

* 남미, 중동 및 아프리카: 통화 변동성과 제한된 기술 지원 네트워크로 인해 성장이 뒤처지고 있지만, 전자상거래 창고의 소형 UV 프린터 채택 및 석유화학 단지의 파이프라인 마킹 및 부품 식별에 대한 수요 증가가 성장을 견인할 것으로 예상됩니다.

본 보고서는 글로벌 UV 프린터 시장에 대한 포괄적인 분석을 제공합니다. 시장은 2025년 10억 2천만 달러 규모에서 2030년에는 15억 4천만 달러에 이를 것으로 전망되며, 특히 하이브리드(평판 + 롤투롤) 프린터 부문은 2030년까지 연평균 9.84%의 가장 빠른 성장률을 보일 것으로 예상됩니다.

시장 성장의 주요 동력으로는 UV-LED 경화 플랫폼으로의 빠른 전환, 소량 다품종 가변 데이터 패키징 및 라벨에 대한 수요 증가, 전자상거래 개인화를 위한 장식 및 직접 인쇄(direct-to-object printing)의 성장, 산업용 코딩 및 마킹 라인에서의 채택 확대, 그리고 AI 기반 워크플로우 자동화를 통한 작업 전환 시간 단축 등이 꼽힙니다.

반면, 높은 초기 자본 투자 비용과 복잡한 유지보수, 라텍스 및 수성 잉크 기술과의 가격 경쟁, UV 경화 잉크 원자재 공급망의 변동성, 그리고 멀티패스 하이브리드 시스템을 위한 숙련된 작업자 부족 등은 시장 성장을 저해하는 주요 요인으로 작용합니다.

기술적 측면에서 UV-LED 시스템은 수은 아크 램프 대비 에너지 소비를 70% 절감하고, 예열 주기가 필요 없으며, 유해 수은 폐기물 문제를 해결하여 총 소유 비용 절감 및 규제 준수 이점을 제공하며 시장을 주도하고 있습니다. 지역별로는 아시아 태평양 지역이 36.85%의 시장 점유율과 9.38%의 가장 높은 지역 연평균 성장률을 기록하며 UV 프린터 채택을 주도하고 있으며, 이는 제조 통합 및 수출 지향적 생산에 의해 촉진됩니다. 산업용 OEM은 직접 부품 마킹 및 가변 데이터 패키징을 위해 UV 프린트 헤드를 인라인으로 통합하여 보조 작업을 줄이고 추적성을 향상시키는 추세입니다.

본 보고서는 프린터 유형(평판, 롤투롤, 하이브리드), 포맷 크기(소형 및 중형, 대형), 잉크 소스(UV-LED, 수은 아크), 애플리케이션(간판 및 그래픽, 패키징 및 라벨, 산업 제조, 섬유 및 소프트 사이니지, 인테리어 장식, 전자 및 PCB 프로토타이핑), 최종 사용자(인쇄 서비스 제공업체, 사내, 산업용 OEM), 그리고 북미, 남미, 유럽, 아시아 태평양, 중동 및 아프리카 등 지역별 시장 규모 및 성장 예측을 상세히 다룹니다. 또한, 시장 환경, 가치 사슬 분석, 규제 환경, 기술 전망, 포터의 5가지 경쟁 요인 분석, 경쟁 환경(시장 집중도, Canon Inc., HP Inc., Seiko Epson Corporation, Fujifilm Holdings Corporation 등 주요 글로벌 기업들의 프로필 및 시장 점유율 분석), 그리고 시장 기회 및 미래 전망에 대한 심층적인 정보를 제공합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 UV-LED 경화 플랫폼으로의 빠른 전환

- 4.2.2 소량 생산, 가변 데이터 포장 및 라벨에 대한 수요 증가

- 4.2.3 전자상거래 개인화를 위한 장식 및 직접 물체 인쇄의 성장

- 4.2.4 산업 코딩 및 마킹 라인에서의 채택 증가

- 4.2.5 AI 기반 워크플로우 자동화로 작업 전환 시간 단축

- 4.3 시장 제약

- 4.3.1 높은 초기 자본 지출 및 복잡한 유지보수

- 4.3.2 라텍스 및 수성 잉크 기술의 가격 압력

- 4.3.3 UV 경화 잉크 원료 공급망의 변동성

- 4.3.4 다중 패스 하이브리드 시스템을 위한 숙련된 작업자 부족

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인

- 4.7.1 신규 진입자의 위협

- 4.7.2 공급업체의 교섭력

- 4.7.3 구매자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 프린터 유형별

- 5.1.1 평판형

- 5.1.2 롤투롤

- 5.1.3 하이브리드 (평판형 + 롤투롤)

- 5.2 포맷 크기별

- 5.2.1 소형 및 중형 포맷

- 5.2.2 대형 포맷

- 5.3 잉크 소스별

- 5.3.1 UV-LED

- 5.3.2 수은 아크

- 5.4 애플리케이션별

- 5.4.1 간판 및 그래픽

- 5.4.2 포장 및 라벨

- 5.4.3 산업 제조

- 5.4.4 섬유 및 소프트 사이니지

- 5.4.5 인테리어 장식

- 5.4.6 전자제품 및 PCB 프로토타이핑

- 5.5 최종 사용자별

- 5.5.1 인쇄 서비스 제공업체 (PSP)

- 5.5.2 자체 제작

- 5.5.3 산업용 OEM

- 5.6 지역별

- 5.6.1 북미

- 5.6.1.1 미국

- 5.6.1.2 캐나다

- 5.6.1.3 멕시코

- 5.6.2 남미

- 5.6.2.1 브라질

- 5.6.2.2 아르헨티나

- 5.6.2.3 남미 기타 지역

- 5.6.3 유럽

- 5.6.3.1 독일

- 5.6.3.2 이탈리아

- 5.6.3.3 영국

- 5.6.3.4 프랑스

- 5.6.3.5 러시아

- 5.6.3.6 유럽 기타 지역

- 5.6.4 아시아 태평양

- 5.6.4.1 중국

- 5.6.4.2 일본

- 5.6.4.3 인도

- 5.6.4.4 대한민국

- 5.6.4.5 태국

- 5.6.4.6 인도네시아

- 5.6.4.7 호주

- 5.6.4.8 아시아 태평양 기타 지역

- 5.6.5 중동 및 아프리카

- 5.6.5.1 중동

- 5.6.5.1.1 사우디아라비아

- 5.6.5.1.2 아랍에미리트

- 5.6.5.1.3 터키

- 5.6.5.1.4 중동 기타 지역

- 5.6.5.2 아프리카

- 5.6.5.2.1 남아프리카 공화국

- 5.6.5.2.2 나이지리아

- 5.6.5.2.3 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Canon Inc.

- 6.4.2 HP Inc.

- 6.4.3 Seiko Epson Corporation

- 6.4.4 Fujifilm Holdings Corporation

- 6.4.5 Mimaki Engineering Co., Ltd.

- 6.4.6 Roland DG Corporation

- 6.4.7 Agfa-Gevaert N.V.

- 6.4.8 Durst Group AG

- 6.4.9 Electronics For Imaging (EFI)

- 6.4.10 Ricoh Company, Ltd.

- 6.4.11 swissQprint AG

- 6.4.12 ColorJet Group

- 6.4.13 Shenzhen HandTop Tech Co., Ltd.

- 6.4.14 Shenzhen Runtianzhi Digital Equipment (Flora)

- 6.4.15 Mutoh Holdings Co., Ltd.

- 6.4.16 Vanguard Digital Printing Systems

- 6.4.17 Inca Digital Printers Ltd.

- 6.4.18 Jetrix (InkTec)

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

UV 프린터는 자외선(UV) 경화 잉크를 사용하여 다양한 소재에 직접 인쇄하는 디지털 인쇄 장비입니다. 이 기술은 잉크가 인쇄된 직후 UV 램프를 통해 자외선을 조사하여 순간적으로 경화시키는 방식을 채택합니다. 이러한 즉각적인 경화 과정 덕분에 잉크가 소재 표면에 단단히 고정되며, 이는 뛰어난 내구성과 선명한 색상 표현을 가능하게 합니다. 기존의 인쇄 방식이 특정 소재에만 적용 가능하거나 복잡한 전처리 과정을 요구했던 것과 달리, UV 프린터는 플라스틱, 금속, 유리, 목재, 세라믹, 아크릴 등 비흡수성 소재를 포함한 광범위한 재료에 프라이머 처리 없이 직접 인쇄할 수 있다는 큰 장점을 지닙니다. 또한, 휘발성 유기 화합물(VOC) 배출이 적어 친환경적인 인쇄 솔루션으로 각광받고 있습니다.

UV 프린터는 그 형태와 용도에 따라 여러 종류로 분류됩니다. 첫째, 평판형(Flatbed UV Printer)은 평평하고 두께가 있는 소재에 인쇄하는 데 최적화되어 있습니다. 간판, 건축 자재, 기념품, 산업용 부품 등 다양한 평면 소재에 고품질 인쇄가 가능하며, 불규칙한 형태의 소재에도 대응할 수 있습니다. 둘째, 롤투롤형(Roll-to-Roll UV Printer)은 유연한 롤 형태의 소재, 예를 들어 필름, 배너, 벽지 등에 연속적으로 인쇄하는 데 사용됩니다. 대형 광고물, 차량 랩핑, 인테리어 필름 제작에 주로 활용됩니다. 셋째, 하이브리드형(Hybrid UV Printer)은 평판형과 롤투롤형의 장점을 결합하여 평판 소재와 롤 소재 모두에 인쇄할 수 있어 생산 유연성이 매우 높습니다. 넷째, 원통형(Cylindrical UV Printer)은 컵, 병, 캔 등 원통형 소재에 직접 인쇄하는 데 특화되어 있어 맞춤형 상품 제작에 유용합니다. 이 외에도 인쇄 가능한 최대 크기에 따라 소형 및 대형 프린터로 구분될 수 있습니다.

UV 프린터의 용도는 매우 광범위합니다. 광고 및 디스플레이 분야에서는 간판, 현수막, POP(Point of Purchase), 전시 부스, 차량 랩핑, 백릿 필름 등에 활용되어 시각적 효과를 극대화합니다. 산업용으로는 전자제품 케이스, 산업용 부품 마킹, 제어판, 건축 자재(타일, 유리, 목재 패널), 자동차 부품 등 다양한 제품의 표면 처리 및 마킹에 사용됩니다. 인테리어 및 건축 분야에서는 벽지, 바닥재, 유리창 필름, 가구 표면, 아트워크 제작에 기여하여 공간의 미적 가치를 높입니다. 판촉물 및 기념품 제작에서는 휴대폰 케이스, USB, 텀블러, 골프공, 명함 케이스, 상패 등 개인 맞춤형 제품 생산에 필수적인 장비로 자리매김하고 있습니다. 또한, 맞춤형 박스, 라벨, 용기 인쇄 등 포장재 산업에서도 그 활용도가 증대되고 있으며, 예술 및 공예 분야에서는 맞춤형 아트워크, 사진 인쇄, 3D 텍스처 효과 구현에 활용되어 창의적인 표현을 가능하게 합니다.

UV 프린터 기술은 다양한 관련 기술의 발전과 함께 진화하고 있습니다. 핵심적인 관련 기술로는 UV 잉크 기술이 있습니다. 이는 다양한 소재에 대한 접착력을 높이고 내구성을 강화하며, 유연성, 내스크래치성, 내화학성 등 특수 기능을 갖춘 잉크 개발로 이어지고 있습니다. UV 램프 기술 또한 중요한데, 최근에는 LED UV 램프의 발전으로 전력 소모 감소, 수명 연장, 열 발생 최소화가 이루어져 수은 램프 대비 친환경성과 효율성이 크게 증대되었습니다. 프린트 헤드 기술은 피에조(Piezo) 방식의 정밀한 잉크 분사 기술을 통해 다양한 잉크 방울 크기 조절과 고해상도 인쇄를 구현합니다. 또한, 색상 관리, 이미지 처리, 작업 효율성 향상을 위한 RIP(Raster Image Processor) 소프트웨어와 소재 로딩/언로딩 자동화 및 인라인 생산 시스템 통합을 위한 자동화 및 로봇 기술도 UV 프린터의 성능을 향상시키는 데 기여하고 있습니다. 특히, 잉크를 여러 겹 쌓아 올려 입체적인 질감을 표현하는 3D 텍스처 인쇄 기술은 새로운 부가가치를 창출하고 있습니다.

UV 프린터 시장은 다품종 소량 생산 요구 증가, 맞춤형 제품 수요 확대, 디지털 인쇄 기술 발전, 그리고 친환경 인쇄 솔루션 선호라는 강력한 성장 동력을 바탕으로 지속적인 성장을 보이고 있습니다. 국내외 다수의 제조사들이 경쟁하며 기술 혁신을 주도하고 있으며, 시장 트렌드는 고속화, 고해상도화, 다기능화(화이트 잉크, 바니쉬 잉크, 프라이머 잉크 동시 사용), 자동화, 그리고 친환경성 강화로 요약될 수 있습니다. 특히, 코로나19 팬데믹 이후 비대면 소비 증가와 온라인 맞춤형 상품 시장의 확대는 UV 프린터 수요 증가에 긍정적인 영향을 미쳤습니다. 이러한 시장 배경은 UV 프린터가 다양한 산업 분야에서 핵심적인 생산 장비로 자리매김하는 데 기여하고 있습니다.

미래 전망에 있어 UV 프린터는 더욱 혁신적인 발전을 이룰 것으로 예상됩니다. 인쇄 속도 및 해상도 향상은 물론, 잉크 기술의 진보를 통해 더 넓은 소재 호환성과 기능성 잉크(예: 전도성 잉크, 항균 잉크) 개발이 가속화될 것입니다. 인공지능(AI) 기반의 자동화 및 품질 관리 시스템 도입은 생산 효율성과 정밀도를 한층 더 높일 것입니다. 적용 분야 또한 의료, 바이오, 전자회로 인쇄 등 고부가가치 산업으로 확장될 가능성이 큽니다. 친환경성 강화는 지속적인 핵심 과제로, VOC 프리 잉크 개발, 에너지 효율적인 장비 개발, 그리고 재활용 가능한 소재 인쇄 기술 발전이 이루어질 것입니다. 스마트 팩토리와의 연동을 통해 생산 공정의 완전 자동화 및 데이터 기반 관리가 실현될 것이며, 소비자의 개성 표현 욕구 증대로 개인화 및 맞춤형 시장이 더욱 성장함에 따라 UV 프린터는 이러한 맞춤형 제품 생산의 핵심 장비로 더욱 확고히 자리매김할 것입니다. 나아가 3D 프린팅 기술과의 융합을 통해 새로운 형태의 제품 생산 가능성을 열어줄 것으로 기대됩니다.