❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

혈관 폐쇄 장치 시장 개요 (2026-2031)

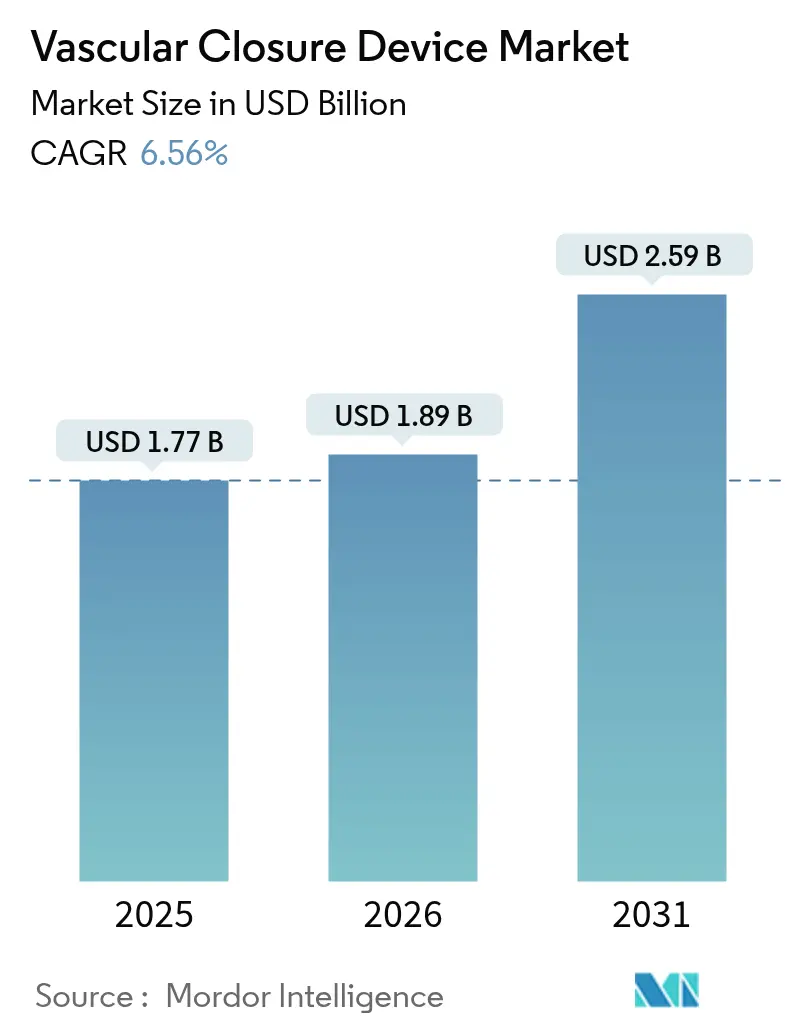

혈관 폐쇄 장치(Vascular Closure Device, VCD) 시장은 2025년 17억 7천만 달러에서 2026년 18억 9천만 달러로 성장했으며, 2031년에는 25억 9천만 달러에 이를 것으로 전망됩니다. 예측 기간(2026-2031년) 동안 연평균 성장률(CAGR)은 6.56%를 기록할 것으로 예상됩니다. 이러한 성장은 경피적 대동맥판막 치환술(TAVR), 혈관내 동맥류 복구술(EVAR), 신경 중재술 등 복잡한 혈관내 치료 시술의 증가와 함께, 대구경 접근 부위의 예측 가능한 지혈 및 당일 퇴원 요구가 증대되고 있기 때문입니다. 수동 압박 방식에서 장치 기반 폐쇄 방식으로의 전환이 가속화되고 있으며, 생체 흡수성 재료 및 대구경 임플란트 설계 혁신이 시장 성장을 견인하고 있습니다.

# 시장 규모 및 성장률

* 연구 기간: 2020년 – 2031년

* 2025년 시장 규모: 17억 7천만 달러

* 2026년 시장 규모: 18억 9천만 달러

* 2031년 시장 규모: 25억 9천만 달러

* 성장률 (2026-2031년): 6.56% CAGR

* 가장 빠르게 성장하는 시장: 아시아 태평양

* 가장 큰 시장: 북미

* 시장 집중도: 중간

# 주요 시장 동인 (Driver Impact Analysis)

혈관 폐쇄 장치 시장의 성장을 촉진하는 주요 요인들은 다음과 같습니다.

1. 도관 삽입 관련 시술 증가 (+1.8% 영향): 경피적 관상동맥 중재술(PCI), 구조적 심장 수술, 복잡한 말초 혈관 재개통술 등 도관 삽입 시술의 적응증이 확대되면서 시술 건수가 전 세계적으로 증가하고 있습니다. 특히 애보트(Abbott)의 의료기기 매출 성장에서 혈관 폐쇄 제품이 핵심적인 기여를 했음이 확인되었으며, 이는 접근 부위 시술량과 장치 수요 간의 직접적인 연관성을 보여줍니다.

2. 최소 침습 시술 선호도 증가 (+1.2% 영향): 병원 및 외래 센터는 입원 기간 단축, 감염 위험 감소, 환자 만족도 향상을 위해 최소 침습 시술을 선호합니다. 안전한 정맥 지혈이 이루어질 경우 심장내 절제술 후 당일 퇴원이 가능해지면서, 효율적인 폐쇄 장치의 성능이 시술 처리량과 직결되고 있습니다.

3. 고령화 인구의 심혈관 질환 치료량 확대 (+1.5% 영향): 2040년까지 65세 이상 인구가 전체 인구의 22%를 차지할 것으로 예상됨에 따라, 구조적 심장 질환 및 말초 동맥 질환의 유병률이 증가하고 있습니다. 고령 환자는 여러 부위의 중재 시술이 필요하고 응고 문제가 있어, 수동 압박보다 장치 기반의 폐쇄 방식이 선호됩니다.

4. 대구경 TAVR/EVAR 시술 확대 및 차세대 VCD 수요 증가 (+1.1% 영향): TAVR 및 EVAR 시술에서 10Fr에서 25Fr에 이르는 대구경 동맥 절개술이 보편화되고 있습니다. 텔레플렉스(Teleflex)의 MANTA 장치와 InSeal VCD는 최대 25Fr 천공 폐쇄에서 긍정적인 임상 결과를 보였으며, 이는 수술적 절개 없이 신속하고 효과적인 지혈을 제공하는 차세대 혈관 폐쇄 장치에 대한 수요를 촉진하고 있습니다.

5. 외래 및 당일 퇴원 인센티브 (+0.7% 영향): 외래 시술량 증가와 당일 퇴원 정책은 장치 기반 폐쇄의 경제적 타당성을 강화하고 있습니다. 이는 신속한 지혈과 조기 보행을 가능하게 하여 병원 운영 효율성을 높이는 데 기여하며, 특히 북미와 유럽에서 두드러집니다.

# 주요 시장 제약 요인 (Restraints Impact Analysis)

시장 성장을 저해하는 요인들은 다음과 같습니다.

1. 수동 압박 대비 고급 VCD의 높은 비용 (-1.3% 영향): 단일 폐쇄 장치 비용이 200~250달러에 달하는 반면, 수동 압박은 재료비가 거의 들지 않습니다. 고소득 국가에서는 인건비 절감으로 비용을 정당화할 수 있지만, 많은 신흥 시장에서는 예산 제약으로 인해 여전히 수동 압박에 의존하는 경향이 있습니다.

2. 장치 관련 합병증 및 제품 리콜 (-0.8% 영향): 장치 관련 합병증 발생 및 제품 리콜은 의료진의 신뢰를 저해하고 규제 당국의 조사를 유발할 수 있습니다. 2025년 3월 메드트로닉(Medtronic)의 Pipeline Vantage 색전 플랫폼에 대한 Class I 리콜 사례는 이러한 위험을 보여주며, 시장 채택률을 둔화시키는 요인으로 작용합니다.

3. 생체 흡수성 고분자의 긴 승인 주기 (-0.6% 영향): 생체 흡수성 고분자 기반 장치의 승인 절차가 길어 신제품 출시가 지연될 수 있으며, 이는 시장 혁신 속도에 영향을 미칩니다. 특히 유럽과 미국에서 이러한 경향이 두드러집니다.

4. 저가형 요골 동맥 압박 밴드의 잠식 (-0.4% 영향): 요골 동맥 접근법으로의 시술 전환이 증가하면서, 저렴한 요골 동맥 압박 밴드가 일부 혈관 폐쇄 장치 시장을 잠식할 수 있습니다. 이는 특히 요골 동맥 접근법 채택률이 높은 센터에서 두드러집니다.

# 세그먼트별 분석

1. 제품 유형별:

* 능동형 폐쇄 장치 (Active Approximators): 2025년 시장 매출의 53.89%를 차지하며 시장을 선도했습니다. 봉합사 또는 클립 기반 메커니즘을 통해 동맥 절개 부위를 즉시 폐쇄하여 항응고 환자나 대구경 시술 환자의 조기 보행을 가능하게 합니다. 애보트의 Perclose ProGlide가 대표적입니다.

* 수동형 폐쇄 장치 (Passive Approximators): 2031년까지 8.12%의 CAGR로 빠르게 성장할 것으로 예상됩니다. 플러그, 패치, 실런트 시스템(예: Haemonetics의 VASCADE MVP)은 시술 시간 단축, 방사선 노출 감소, 의료진 피로도 경감 등의 이점을 제공하며 외래 프로그램에서 채택률을 높이고 있습니다.

2. 재료 구성별:

* 콜라겐 기반 시스템 (Collagen-Based Systems): 2025년 혈관 폐쇄 장치 시장 점유율의 50.78%를 차지하며 지배적인 위치를 유지했습니다. 테루모(Terumo)의 Angio-Seal VIP와 같이 콜라겐 스폰지를 활용하여 예측 가능한 혈관 치유를 제공하며, 특히 항응고 환자에게서 혈전 형성을 가속화하는 특성으로 의료진에게 선호됩니다.

* 봉합사 및 필라멘트 장치 (Suture and Filament Solutions): 폴리글리콜산, 폴리에틸렌 글리콜 등 생체 흡수성 고분자로 제작된 장치들은 2031년까지 8.6%의 CAGR로 빠르게 성장하고 있습니다. 비바슈어(Vivasure)의 PerQseal Elite와 같이 영구적인 이물질 잔류 없이 대구경 시술의 안전성을 제공하며, 맞춤형 분해 속도를 통해 경쟁력을 강화하고 있습니다.

3. 접근 방식별:

* 대퇴 동맥 접근 (Femoral Access ≤8 Fr): 2025년 혈관 폐쇄 장치 시장 규모의 60.72%를 차지하며 여전히 지배적입니다. 애보트의 StarClose 및 코디스(Cordis)의 ExoSeal과 같은 기존 장치들이 PCI 및 진단 혈관 조영술에서 재현 가능한 지혈을 제공하며 수요를 유지하고 있습니다.

* 대구경 대퇴 동맥 접근 (Large-bore Femoral Access ≥12 Fr): TAVR, EVAR, 기계적 순환 보조 장치 시술 증가에 힘입어 2031년까지 7.84%의 CAGR로 가장 빠르게 성장하는 부문입니다. 텔레플렉스의 MANTA 및 InSeal 패치는 10-25Fr 동맥 절개술을 한 번에 폐쇄하여 수술적 절개를 없애고 출혈 합병증을 줄이는 데 기여합니다.

4. 시술 유형별:

* 중재 심장학 (Interventional Cardiology): 2025년 혈관 폐쇄 장치 시장 규모의 38.02%를 차지했습니다. 만성 완전 폐색 PCI, 좌주간부 스텐트 삽입술 등 시술량이 꾸준히 유지되고 있으나, 요골 동맥 접근법의 확산으로 대퇴 동맥 장치 사용이 일부 제한됩니다.

* 신경혈관 시술 (Neurovascular Procedures): 2031년까지 9.12%의 CAGR로 가장 빠르게 성장하는 부문입니다. 뇌졸중 조기 발견 및 혈관내 혈전 제거술에 대한 가이드라인 지원으로 기계적 혈전 제거술이 급증하고 있습니다. 신경 시술을 위한 혈관 접근은 주로 6-9Fr 대퇴 동맥 시스를 사용하며, 이는 능동형 및 수동형 폐쇄 장치 모두에 적합합니다.

5. 최종 사용자별:

* 병원 (Hospitals): 2025년 혈관 폐쇄 장치 시장 점유율의 55.12%를 차지하며 주요 고객 그룹을 형성했습니다. 24시간 영상 진단, 수술 백업, 대량 구매 계약 등의 이점을 누리고 있습니다.

* 도관실 및 외래 혈관 센터 (Catheterization Laboratories and Outpatient Vascular Centers): 당일 퇴원 및 신속한 환자 회전율에 대한 수요 증가로 2031년까지 9.18%의 CAGR로 성장할 것으로 예상됩니다. CMS의 복잡성 조정 C-코드 도입과 같은 정책은 신속한 지혈 및 조기 보행을 달성하는 시설에 직접적인 보상을 제공하여 외래 센터의 성장을 촉진합니다.

# 지역별 분석

1. 북미: 2025년 42.30%의 점유율로 가장 큰 시장을 유지하고 있습니다. 높은 1인당 시술률, 신기술 조기 채택, 강력한 보험 상환 제도가 성장을 뒷받침합니다. 코디스(Cordis)의 MYNX CONTROL 정맥 VCD에 대한 FDA 510(k) 승인(2024년)은 이 지역이 차세대 시스템의 주요 관문임을 강조합니다.

2. 아시아 태평양: 2026년부터 2031년까지 7.6%의 CAGR로 가장 빠르게 성장할 것으로 예상됩니다. 의료 인프라 구축, 심혈관 치료에 대한 정부 투자, 고령화 인구 증가가 주요 동력입니다. 중국의 혁신 의료기기 승인 가속화와 테루모 및 마이크로포트 카디오플로우(MicroPort CardioFlow)와 같은 주요 기업의 매출 성장이 이를 증명합니다.

3. 유럽: 의료기기 규제(MDR) 프레임워크로의 전환 속에서도 꾸준한 성장을 보이고 있습니다. 테루모의 Angio-Seal VIP 및 비바슈어의 PerQseal Elite가 MDR 하에서 CE 마크를 획득하는 등 제조업체들의 적응력이 입증되었습니다. 요골 동맥 접근법의 높은 채택률이 대퇴 동맥 폐쇄 장치 수요를 일부 상쇄하지만, 대구경 구조적 심장 프로그램의 성장이 이를 균형 있게 유지합니다.

# 경쟁 환경

애보트(Abbott), 테루모(Terumo), 메드트로닉(Medtronic)과 같은 선두 기업들은 광범위한 포트폴리오, 다년간의 안전성 데이터, 글로벌 판매망을 통해 혈관 폐쇄 장치 시장을 주도하고 있습니다. 애보트는 혈관 폐쇄, 관상동맥, 구조적 심장 플랫폼을 결합하여 하이브리드 수술실에 교차 판매하고 있으며, 테루모는 Angio-Seal 판매를 중재용 가이드와이어 사업과 연계하고 있습니다.

하에모네틱스(Haemonetics)와 비바슈어(Vivasure)는 기술 차별화를 통해 틈새시장을 공략하고 있습니다. 하에모네틱스는 VASCADE MVP 기능을 복잡한 절제술을 위한 더 큰 정맥 시스로 확장하고 있으며, 비바슈어의 생체 흡수성 PerQseal은 TAVR 시술에서 충족되지 않았던 대구경 폐쇄 요구에 직접적으로 대응합니다. 코디스(Cordis)는 요골 동맥용 ZEPHYR 밴드와 대퇴 동맥용 ExoSeal로 다재다능함을 보여줍니다.

스트라이커(Stryker)의 이나리 메디컬(Inari Medical) 인수(49억 달러)와 텔레플렉스(Teleflex)의 바이오트로닉(Biotronik) 혈관 자산 인수(7억 6천만 유로)와 같은 전략적 통합은 시장 경쟁 구도를 재편하고 있습니다. 신규 진입 기업들은 규모보다는 고분자 과학 및 스마트 배치 메커니즘에 중점을 두어, 증거 기반 성능 향상에 대한 병원의 요구를 충족시키려 합니다. 현재 시장 경쟁은 가격보다는 사용 편의성, 시술 후 이동성, 규제 준수 여부에 더 중점을 두고 있습니다.

주요 혈관 폐쇄 장치 산업 선두 기업:

* Abbott Laboratories

* Cardiva Medical Inc.

* Terumo Corporation

* Biotronik SE & Co. KG

* Cardinal Health, Inc.

# 최근 산업 동향

* 2025년 6월: 비바슈어 메디컬(Vivasure Medical)은 최초의 완전 생체 흡수성 대구경 동맥 폐쇄 플랫폼인 PerQseal Elite에 대한 CE 마크를 획득했습니다.

* 2025년 2월: 스트라이커(Stryker)는 이나리 메디컬(Inari Medical)을 49억 달러에 인수하며 고성장 말초 시장에 진출했습니다.

* 2025년 2월: 텔레플렉스(Teleflex)는 바이오트로닉(Biotronik)의 혈관 중재 사업부를 7억 6천만 유로에 인수하여 중재 심장학 제품군을 확장했습니다.

* 2025년 1월: 마이크로포트 카디오플로우(MicroPort CardioFlow)는 전동식 전달 시스템을 갖춘 VitaFlow Liberty Flex TAVI 시스템에 대한 NMPA 승인을 확보했습니다.

* 2024년 4월: 하에모네틱스(Haemonetics)는 10-12 Fr 정맥 시스용 콜라겐 볼륨을 늘린 VASCADE MVP XL을 미국에 출시했습니다.

# 결론

혈관 폐쇄 장치 시장은 고령화 인구 증가, 최소 침습 시술의 확산, 대구경 시술의 복잡성 증대 등 여러 강력한 동인에 힘입어 지속적인 성장을 이룰 것으로 예상됩니다. 능동적인 연구 개발과 혁신을 통해 시장 참여자들은 더욱 안전하고 효과적인 장치를 선보이며 경쟁 우위를 확보할 것입니다. 이러한 추세는 환자 치료 결과 개선과 의료 시스템 효율성 증대에 기여하며, 혈관 폐쇄 장치 시장의 지속적인 성장을 견인할 것으로 전망됩니다.

이 보고서는 혈관 봉합 장치(Vascular Closure Device, VCD) 시장에 대한 포괄적인 분석을 제공합니다. VCD는 경피적 진단 또는 중재 시술 중 발생하는 동맥 또는 정맥 천자 부위를 봉합하도록 설계된 모든 멸균 일회용 장치를 의미하며, 능동형 봉합 장치(클립, 봉합사, 스테이플), 수동형 플러그 또는 밀봉 시스템, 그리고 TAVR(경피적 대동맥판막 치환술) 및 EVAR(혈관 내 동맥류 교정술) 시술 후 사용되는 대구경 솔루션을 포함합니다. 본 분석은 20개 주요 국가의 병원, 심혈관 조영실 및 외래 수술 센터에 대한 원본 장치 판매를 통해 창출된 가치를 추적합니다.

시장 성장을 견인하는 주요 요인으로는 카테터 삽입 관련 시술 증가, 최소 침습 시술에 대한 선호도 증가, PCI(경피적 관상동맥 중재술) 및 전기생리학 시술에서 요골 접근법으로의 전환, 고령화 인구로 인한 심혈관 질환 치료량 확대, 대구경 TAVR/EVAR 시술의 확대로 인한 차세대 VCD 수요 증가, 그리고 외래 및 당일 퇴원 인센티브 정책 등이 있습니다.

반면, 시장 성장을 저해하는 요인으로는 첨단 VCD의 높은 비용(수동 압박 대비), 장치 관련 합병증 및 제품 리콜, 생체 흡수성 폴리머의 긴 승인 주기, 저비용 요골 압박 밴드로부터의 잠식 등이 있습니다.

시장은 제품 유형(능동형 봉합 장치, 수동형 봉합 장치), 재료 구성(콜라겐 기반, PEG/폴리머 기반, 봉합사/필라멘트 기반, 금속 클립 기반), 접근 방식(대퇴 동맥, 대구경 대퇴 동맥, 요골 동맥 등), 시술 유형(중재 심장학, 말초 혈관, 신경 혈관, 구조적 심장/TAVR, 전기생리학), 최종 사용자(병원, 외래 수술 센터, 심혈관 조영실 및 외래 혈관 센터), 그리고 지역별(북미, 유럽, 아시아-태평양, 중동 및 아프리카, 남미)로 세분화되어 분석됩니다.

혈관 봉합 장치 시장은 2026년부터 2031년까지 연평균 성장률(CAGR) 6.56%로 성장하여, 2026년 18억 9천만 달러에서 2031년에는 25억 9천만 달러 규모에 이를 것으로 전망됩니다. 지역별로는 아시아-태평양 지역이 7.6%의 가장 높은 CAGR을 기록하며 성장을 주도할 것으로 예상됩니다. 이는 의료 현대화, 규제 가속화 및 고령화 인구 증가에 기인합니다. 제품 카테고리 중에서는 능동형 봉합 장치가 즉각적인 지혈 효과와 복잡한 대구경 시술에 대한 적합성으로 인해 53.89%의 가장 큰 매출 점유율을 차지하고 있습니다.

특히, TAVR 및 EVAR 시술 증가로 인해 기존 플러그로는 봉합하기 어려운 최대 25Fr 크기의 천자 부위가 발생하면서 Teleflex의 MANTA와 같은 대구경 봉합 시스템의 수요가 증가하고 있습니다. 또한, 당일 퇴원을 장려하는 새로운 CMS 코드와 같은 외래 환자 상환 추세는 신속한 지혈 및 조기 보행을 가능하게 하는 고효율 봉합 도구의 구매를 촉진하고 있습니다. 안전성 측면에서는 낮은 합병증 발생률에도 불구하고 Medtronic의 Pipeline Vantage에 대한 FDA Class I 리콜 사례에서 볼 수 있듯이 지속적인 설계 개선과 사용자 교육의 중요성이 강조됩니다.

경쟁 환경 분석은 시장 집중도, 시장 점유율 분석 및 Abbott Laboratories, Terumo Corporation, Medtronic plc 등 주요 20개 기업의 프로필을 포함합니다. 연구 방법론은 북미, 유럽, 아시아-태평양 지역의 심장 전문의, 중재 방사선 전문의, 조달 관리자와의 인터뷰를 통한 1차 연구와 공개 데이터셋, 연간 보고서, 임상 결과 메타 분석 등을 활용한 2차 연구를 결합합니다. 시장 규모 및 예측은 관상동맥, 말초 및 신경 혈관 시술 건수에서 시작하는 하향식 재구축 방식과 공급업체 수익을 통한 상향식 검증을 통해 이루어졌으며, 매년 데이터셋을 업데이트하고 주요 이벤트 발생 시 중간 수정이 이루어집니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 카테터 삽입술 관련 시술 증가

- 4.2.2 최소 침습 시술에 대한 선호도 증가

- 4.2.3 PCI 및 전기생리학에서 요골 접근법으로의 전환

- 4.2.4 고령화 인구로 인한 심혈관 질환 치료량 증가

- 4.2.5 대구경 TAVR/EVAR 확대로 차세대 VCD 수요 증가

- 4.2.6 외래 환자 및 당일 퇴원 상환 인센티브

- 4.3 시장 제약

- 4.3.1 고급 VCD의 높은 비용 대 수동 압박

- 4.3.2 기기 관련 합병증 및 제품 리콜

- 4.3.3 생체 흡수성 고분자의 긴 승인 주기

- 4.3.4 저가형 요골 압박 밴드로부터의 잠식

- 4.4 규제 환경

- 4.5 포터의 5가지 경쟁 요인 분석

- 4.5.1 신규 진입자의 위협

- 4.5.2 구매자의 교섭력

- 4.5.3 공급자의 교섭력

- 4.5.4 대체재의 위협

- 4.5.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치, USD)

- 5.1 제품 유형별

- 5.1.1 능동형 근접기

- 5.1.1.1 클립 기반 장치

- 5.1.1.2 봉합 기반 장치

- 5.1.1.3 플러그 기반 장치

- 5.1.2 수동형 근접기

- 5.1.2.1 지혈 패드 및 패치

- 5.1.2.2 압박 장치

- 5.2 재료 구성별

- 5.2.1 콜라겐 기반

- 5.2.2 PEG / 폴리머 기반

- 5.2.3 봉합사 / 필라멘트 기반

- 5.2.4 금속 클립 기반

- 5.3 접근 방식별

- 5.3.1 대퇴동맥 접근

- 5.3.2 대구경 대퇴동맥

- 5.3.3 요골동맥 접근

- 5.3.4 기타 접근 방식

- 5.4 시술 유형별

- 5.4.1 중재 심장학

- 5.4.2 말초 혈관

- 5.4.3 신경혈관

- 5.4.4 구조적 심장 / TAVR

- 5.4.5 전기생리학

- 5.5 최종 사용자별

- 5.5.1 병원

- 5.5.2 외래 수술 센터

- 5.5.3 심혈관 조영실 및 외래 혈관 센터

- 5.6 지역별

- 5.6.1 북미

- 5.6.1.1 미국

- 5.6.1.2 캐나다

- 5.6.1.3 멕시코

- 5.6.2 유럽

- 5.6.2.1 독일

- 5.6.2.2 영국

- 5.6.2.3 프랑스

- 5.6.2.4 이탈리아

- 5.6.2.5 스페인

- 5.6.2.6 기타 유럽

- 5.6.3 아시아 태평양

- 5.6.3.1 중국

- 5.6.3.2 일본

- 5.6.3.3 인도

- 5.6.3.4 호주

- 5.6.3.5 대한민국

- 5.6.3.6 기타 아시아 태평양

- 5.6.4 중동 및 아프리카

- 5.6.4.1 GCC

- 5.6.4.2 남아프리카

- 5.6.4.3 기타 중동 및 아프리카

- 5.6.5 남미

- 5.6.5.1 브라질

- 5.6.5.2 아르헨티나

- 5.6.5.3 기타 남미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 시장 점유율 분석

- 6.3 기업 프로필 (글로벌 개요, 시장 개요, 핵심 사업 부문, 재무, 인력, 주요 정보, 시장 순위, 시장 점유율, 제품 및 서비스, 최신 개발 분석 포함)

- 6.3.1 애보트 연구소

- 6.3.2 테루모 코퍼레이션

- 6.3.3 메드트로닉 plc

- 6.3.4 헤모네틱스 코프.

- 6.3.5 텔레플렉스 Inc.

- 6.3.6 카디널 헬스 / 코디스

- 6.3.7 벡톤, 디킨슨 & Co.

- 6.3.8 B. 브라운 멜숭엔 AG

- 6.3.9 바이오트로닉 SE & Co. KG

- 6.3.10 메리트 메디컬 시스템즈

- 6.3.11 비바슈어 메디컬 Ltd

- 6.3.12 카디바 메디컬 Inc.

- 6.3.13 어드밴스드 바스큘러 다이내믹스

- 6.3.14 에센셜 메디컬

- 6.3.15 인실 메디컬

- 6.3.16 만타 (애보트-만타)

- 6.3.17 포지 메디컬

- 6.3.18 렉스 메디컬

- 6.3.19 모리슨 메디컬

- 6.3.20 메데온 바이오디자인

7. 시장 기회 & 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

혈관 봉합 장치는 심혈관 중재 시술을 비롯한 다양한 혈관 접근 시술 후, 천자된 혈관 부위를 효과적으로 폐쇄하여 지혈을 돕는 의료기기입니다. 이는 기존의 수동 압박 방식이 요구하는 긴 지혈 시간과 환자의 불편함을 획기적으로 개선하며, 출혈, 혈종, 가성 동맥류와 같은 합병증 발생률을 낮추는 데 중요한 역할을 합니다. 주로 대퇴동맥, 요골동맥 등 동맥 및 정맥 천자 부위에 사용되어 환자의 조기 보행을 가능하게 하고 입원 기간 단축에 기여합니다. 이 장치는 시술의 안전성과 효율성을 높이는 데 필수적인 요소로 자리매김하고 있습니다.

혈관 봉합 장치는 그 작동 원리와 재료에 따라 여러 종류로 분류됩니다. 첫째, 봉합 기반 장치는 혈관 벽을 직접 봉합하여 물리적으로 폐쇄하는 방식으로, 가장 견고한 지혈 효과를 제공합니다. 대표적으로 애보트(Abbott)사의 Perclose ProGlide가 이에 해당합니다. 둘째, 콜라겐 플러그 기반 장치는 혈관 외벽에 생체 적합성 콜라겐 물질을 삽입하여 혈액 응고를 촉진하고 지혈을 유도합니다. 테루모(Terumo)사의 Angio-Seal이 이 범주에 속하며, 콜라겐이 체내에서 자연적으로 흡수되는 장점이 있습니다. 셋째, 클립 기반 장치는 금속 클립을 사용하여 혈관 벽을 고정하고 폐쇄하는 방식입니다. 카디널 헬스(Cardinal Health)사의 StarClose 등이 있으며, 비교적 빠른 지혈이 가능합니다. 넷째, 패치 또는 패드 기반 장치는 외부에서 압박과 함께 지혈 촉진 물질을 적용하는 방식으로, 주로 정맥 천자 부위나 소형 동맥에 사용됩니다. 이 외에도 생체 접착제나 외부 압박 장치 등 다양한 기술이 개발되어 적용되고 있습니다.

혈관 봉합 장치는 광범위한 의료 시술에서 그 유용성을 인정받고 있습니다. 가장 주된 용도는 관상동맥 조영술, 경피적 관상동맥 중재술(PCI), 말초혈관 중재술과 같은 심혈관 중재 시술 후 동맥 천자 부위의 지혈입니다. 또한, 부정맥 치료를 위한 전극도자 절제술과 같은 전기생리학 시술 후에도 사용되어 환자의 회복을 돕습니다. 진단 목적으로 혈관에 접근하는 진단적 혈관 조영술 후에도 합병증 예방을 위해 필수적으로 사용됩니다. 이 장치는 환자의 침상 안정 시간을 단축시키고 조기 보행을 가능하게 하여 환자의 편의성을 크게 향상시킵니다. 더 나아가, 시술 후 발생할 수 있는 출혈, 혈종, 가성 동맥류와 같은 국소 합병증의 발생률을 현저히 감소시켜 환자의 안전성을 높이는 데 기여합니다.

혈관 봉합 장치의 효과적인 사용을 위해서는 다양한 관련 기술과의 통합이 중요합니다. 첫째, 초음파와 같은 영상 유도 기술은 혈관 천자 부위를 정확하게 확인하고 봉합 장치의 삽입 위치를 정밀하게 안내하여 시술의 성공률을 높이고 합병증 위험을 줄입니다. 둘째, 시술 전후로 사용되는 항응고제 및 항혈소판제와 혈관 봉합 장치 간의 상호작용에 대한 이해는 매우 중요합니다. 이들 약물은 지혈에 영향을 미치므로, 장치 선택 및 사용 시 환자의 약물 복용 이력을 고려해야 합니다. 셋째, 국소 지혈제와의 병용은 지혈 효과를 더욱 강화할 수 있습니다. 넷째, 혈관 봉합 장치 자체가 최소 침습 시술 기법의 핵심 요소 중 하나이며, 이는 환자의 회복을 가속화하는 데 기여합니다. 미래에는 인공지능(AI) 기반의 진단 및 예측 기술이 환자의 혈관 상태와 시술 특성을 분석하여 최적의 봉합 장치를 추천하고 합병증 위험을 사전에 예측하는 데 활용될 가능성도 있습니다.

혈관 봉합 장치 시장은 전 세계적으로 꾸준한 성장세를 보이고 있습니다. 이러한 성장의 주요 동력은 전 세계적인 고령화 추세와 심혈관 질환의 유병률 증가입니다. 심혈관 질환의 진단 및 치료를 위한 중재 시술의 수가 지속적으로 늘어나면서, 시술 후 합병증을 줄이고 환자의 회복을 돕는 혈관 봉합 장치의 수요 또한 증가하고 있습니다. 또한, 환자들의 삶의 질 향상에 대한 요구와 조기 퇴원 및 빠른 일상 복귀에 대한 기대가 높아지면서, 수동 압박 방식보다 효율적인 혈관 봉합 장치의 채택률이 높아지고 있습니다. 애보트(Abbott), 테루모(Terumo), 카디널 헬스(Cardinal Health), 메드트로닉(Medtronic)과 같은 글로벌 의료기기 기업들이 시장을 주도하고 있으며, 지속적인 연구 개발을 통해 신제품을 출시하고 있습니다. 그러나 높은 장치 비용과 숙련된 의료진의 필요성, 그리고 드물게 발생할 수 있는 특정 합병증은 시장 성장의 도전 과제로 남아 있습니다.

혈관 봉합 장치 기술은 앞으로도 혁신적인 발전을 거듭할 것으로 전망됩니다. 첫째, 장치의 소형화 및 사용 편의성 증대가 핵심적인 발전 방향입니다. 이는 더 작은 천자 부위에도 적용 가능하게 하고, 시술 시간을 더욱 단축시켜 의료진의 부담을 줄일 것입니다. 둘째, 생체 흡수성 재료의 개발이 활발히 이루어지고 있습니다. 체내에 잔류하지 않고 자연적으로 분해되는 재료를 사용하여 장기적인 합병증 위험을 최소화하고 환자의 편의성을 극대화하는 방향으로 나아갈 것입니다. 셋째, 실시간 모니터링 및 자동 지혈 기능과 같은 스마트 기능의 통합이 기대됩니다. 이는 시술의 정확성과 안전성을 더욱 높일 수 있습니다. 넷째, 대퇴동맥 외에 요골동맥, 상완동맥 등 다양한 혈관 접근 부위에 최적화된 맞춤형 장치 개발이 이루어질 것입니다. 궁극적으로는 합병증 발생률을 제로에 가깝게 줄이고, 환자 개개인의 특성에 맞는 개인 맞춤형 의료를 실현하는 데 기여할 것으로 예상됩니다. 이러한 기술 발전은 혈관 중재 시술의 패러다임을 변화시키고 환자 치료 결과를 더욱 향상시킬 것입니다.