❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

목재 방부제 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2026-2031)

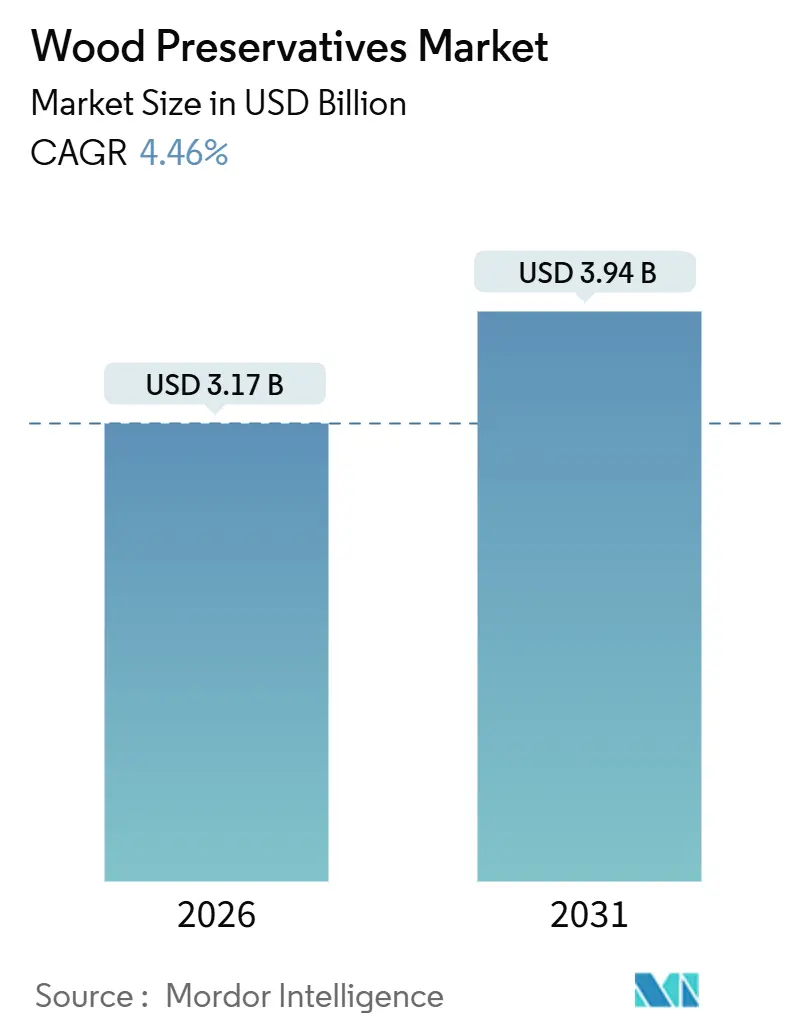

Mordor Intelligence 보고서에 따르면, 목재 방부제 시장은 2026년 31억 7천만 달러에서 2031년 39억 4천만 달러에 이를 것으로 예상되며, 예측 기간(2026-2031) 동안 연평균 성장률(CAGR) 4.46%의 완만한 성장을 보일 것으로 전망됩니다. 이 보고서는 기술(수성, 유성 및 기타 신흥 기술), 최종 사용자 산업(주거 건설, 상업 및 기관 건물, 인프라 등), 그리고 지역(아시아 태평양, 북미, 유럽, 남미, 중동 및 아프리카)별로 시장을 세분화하여 분석합니다. 이러한 성장은 견고한 주거 건설, 활발한 인프라 재건, 그리고 유성 화학물질에서 수성 구리 시스템으로의 꾸준한 전환에 힘입어 이루어지고 있습니다. 북미와 유럽의 규제 기관들은 크롬산 구리 비소(CCA), 펜타클로로페놀(PCP), 크레오소트의 사용을 점진적으로 중단시키고 있으며, 이는 구리-아졸, 미세 구리 및 신흥 바이오 유래 대체재에 대한 수요를 증가시키고 있습니다.

주요 보고서 요약

* 기술별: 수성 제형은 2025년 전체 매출의 79.05%를 차지했으며, 2031년까지 4.31%의 CAGR로 성장할 것으로 예상됩니다.

* 최종 사용자 산업별: 주거 건설 부문은 2025년 수요의 52.26%를 차지하며 가장 큰 비중을 보였고, 2031년까지 4.56%의 CAGR로 가장 빠른 성장세를 기록할 것으로 전망됩니다.

* 지역별: 북미는 2025년 전 세계 매출의 36.14%를 차지했으며, 아시아 태평양 지역은 5.72%의 CAGR로 다른 모든 지역을 능가하는 가장 빠른 성장이 예상됩니다.

글로벌 목재 방부제 시장 동향 및 통찰력 – 성장 동인

목재 방부제 시장의 성장을 견인하는 주요 요인들은 다음과 같습니다.

1. 주거 및 인프라 프로젝트의 건설 붐 (+1.8% CAGR 영향): 정부는 도로, 철도, 공공 사업에 상당한 예산을 투입하고 있으며, 이는 단독 주택 착공의 회복과 맞물려 목재 방부제 소비를 증가시키고 있습니다. 인도의 국가 인프라 파이프라인(National Infrastructure Pipeline)은 2025년까지 1조 4천억 달러를 배정했으며, 이 중 상당 부분이 처리된 침목 및 교량 부품을 명시하고 있습니다. 중국은 부동산 부문의 역풍에도 불구하고 기존 철도 업그레이드를 지속하며 크레오소트 및 구리-크롬 제형을 사용하고 있습니다. 미국에서는 2025년 단독 주택 완공이 개선되었고, 파티오, 퍼골라, 울타리 등 야외 공간 리모델링 지출이 구리-아졸 및 미세 구리 목재에 대한 수요를 촉진했습니다. 이 요인은 전체 CAGR에 1.8%포인트를 추가하며, 인프라 프로젝트가 계획에서 실행으로 전환되는 중기적으로 영향이 가장 클 것으로 예상됩니다.

2. 친환경 수성 및 구리 기반 시스템으로의 전환 (+1.2% CAGR 영향): 펜타클로로페놀(PCP)에 대한 규제 금지 및 크롬산 구리 비소(CCA) 사용 제한은 수분산성 구리 화합물로의 전환을 가속화했습니다. 미국 환경보호청(EPA)의 2022년 명령에 따라 펜타클로로페놀은 2027년 2월까지 사용이 중단될 예정이며, 이는 전력 회사들이 구리 나프테네이트 및 미세 구리 전신주를 인증하도록 강제하고 있습니다. 1마이크론 미만의 미세 입자는 용해된 구리 염보다 측정 가능한 수준으로 낮은 용출을 보여 수생 독성을 줄이면서도 살균력을 유지합니다. Arxada의 Preserve 제품군은 CA-C 및 CA-B 제품에서 96.1%의 재활용 구리 함량을 달성하여, 친환경 건축 프로그램의 순환 경제 크레딧과 방부제 선택을 일치시키고 있습니다. 유럽 규제 기관이 구리를 수생 M-인자 10으로 분류함에 따라, 혁신 기업들은 효과적인 투입률을 줄이는 캡슐화 방출 플랫폼으로 대응하고 있습니다. 이 요인은 아시아 태평양 및 라틴 아메리카의 표준이 EU 및 미국 규범에 수렴됨에 따라 장기적으로 1.2%포인트의 성장을 견인할 것입니다.

3. 야외 생활 공간(데크, 울타리, 조경)의 성장 (+0.9% CAGR 영향): 팬데믹 기간 동안 가구의 우선순위가 변화했으며, 야외 편의 시설에 대한 재량 지출은 2020년 이전보다 구조적으로 높은 수준을 유지하고 있습니다. 압력 처리된 남부 노란 소나무와 더글러스 전나무는 여전히 대부분의 데크에 사용되며, 구리-아졸은 계약자들에게 매력적인 40년 서비스 수명을 제공합니다. 울타리 프로젝트 및 정원 경계는 더 가벼운 보존 처리를 요구하지만, 습한 지역에서 꾸준한 수요를 나타냅니다. 높은 화단, 옹벽, 놀이터용 조경 목재는 틈새 수요를 추가합니다. 이 요인은 0.9%포인트의 성장을 제공하지만, 주택 소유자들이 리모델링 예산에서 새로운 균형에 도달함에 따라 단기적으로 영향이 감소할 것입니다.

4. 전신주, 철도 침목, 해양 말뚝의 내구성 요구 사항 (+0.7% CAGR 영향): 미국은 1억 3천만 개 이상의 목재 전신주를 보유하고 있으며, 연간200만 개 이상의 전신주가 교체되거나 신규 설치됩니다. 철도 침목은 100년 이상 동안 목재 보존 처리의 주요 시장이었으며, 해양 말뚝은 부두, 교량 및 기타 해양 구조물에 사용됩니다. 이러한 응용 분야는 목재 보존 처리 시장에 0.7%포인트의 CAGR 영향을 미칩니다.

5. 목재 보존 처리의 새로운 응용 분야 (+0.3% CAGR 영향): 목재 보존 처리 기술은 지속적으로 발전하고 있으며, 새로운 시장 기회를 창출하고 있습니다. 예를 들어, 내화성 목재는 상업용 및 주거용 건축물에서 안전 규정 준수를 위해 점점 더 많이 사용되고 있습니다. 또한, 해충 저항성 목재는 특정 지역에서 농업 및 조경 분야에서 수요가 증가하고 있습니다. 이러한 혁신은 목재 보존 처리 시장의 성장에 0.3%포인트의 기여를 할 것으로 예상됩니다.

결론적으로, 목재 보존 처리 시장은 주택 건설, 야외 생활 공간, 인프라 유지보수 및 신기술 개발에 힘입어 꾸준한 성장을 보일 것입니다. 이러한 요인들은 시장의 전반적인 CAGR에 긍정적인 영향을 미치며, 특히 주택 건설 및 야외 생활 공간 부문이 단기 및 중기 성장을 주도할 것으로 보입니다.

본 보고서는 곰팡이 부패, 변색, 곰팡이, 목재 파괴 곤충 등으로 인한 목재 열화 문제를 제어하여 제품의 장기적인 저항력을 높이는 데 사용되는 목재 방부제 시장에 대한 포괄적인 분석을 제공합니다.

시장 규모 및 성장 전망에 따르면, 목재 방부제 시장은 2026년 기준 31.7억 달러 규모에 달했으며, 2026년부터 2031년까지 연평균 4.46%의 견고한 성장률을 기록할 것으로 전망됩니다. 이러한 성장은 주로 주거용 건설 및 인프라 갱신 수요에 의해 주도될 것입니다.

시장의 주요 동인으로는 주거 및 인프라 프로젝트의 건설 붐, 친환경 수성 및 구리 기반 시스템으로의 전환 가속화, 데크, 울타리, 조경 등 아웃도어 생활 공간의 성장, 전신주, 철도 침목, 해양 말뚝 등 내구성 요구 증대, 그리고 첨단 보호가 필요한 탄소 네거티브 대량 목재 건물의 출현 등이 있습니다. 반면, CCA, PCP, 크레오소트 등 특정 방부제에 대한 엄격한 규제 및 VOC(휘발성 유기 화합물) 제한, 구리 및 살생물제 원료 가격의 변동성, 그리고 방화 CLT(교차 적층 목재) 코팅의 확산으로 인한 딥 소크(deep-soak) 처리 수요 감소는 시장 성장을 저해하는 요인으로 작용합니다.

기술별로는 수성 기술이 시장을 지배하며, 특히 미립화 구리 시스템의 혁신과 친환경적 특성에 힘입어 전체 매출의 79.05%를 차지합니다. 미국 환경보호청(EPA)의 지침에 따라 펜타클로로페놀은 2027년 2월까지 단계적으로 퇴출될 예정이며, 이로 인해 유틸리티 부문에서 구리 기반 대안으로의 전환이 가속화될 것입니다. 보고서는 수성 기술(미립화 구리 시스템, CCA, 붕산염, 바이오 기반 및 나노 제형 방부제), 유성 기술(펜타클로로페놀, 크레오소트, 기타 유성 기술), 그리고 기타 신흥 기술로 시장을 세분화하여 분석합니다.

최종 사용자 산업은 주거용 건설, 상업 및 기관 건물, 인프라(전신주, 철도, 교량, 항만), 산업 시설로 구분됩니다. 지역별 분석에서는 아시아 태평양 지역이 중국과 인도의 인프라 투자에 힘입어 5.72%의 가장 높은 연평균 성장률을 보이며 시장 성장을 주도할 것으로 예상됩니다. 보고서는 아시아 태평양, 북미, 유럽, 남미, 중동 및 아프리카 등 주요 지역 내 16개 국가의 시장을 가치(USD) 기준으로 상세히 다룹니다.

경쟁 환경 분석에서는 시장 집중도, 주요 기업의 전략적 움직임, 시장 점유율 및 순위, 그리고 Advance Agrisearch Limited, Arch Wood Protection (Arxada), Koppers Performance Chemicals, Viance 등 21개 주요 기업의 상세 프로필을 제공합니다.

향후 시장 기회로는 나노 구리, 바이오 붕산염, 캡슐화된 활성 성분 등 기술적 발전과 EU 및 일부 미국 주에서의 바이오 유래 방부제에 대한 재정적 인센티브가 제시됩니다. 본 보고서는 연구 방법론, 시장 개요, 시장 동인 및 제약, 가치 사슬 분석, 규제 환경(REACH, EPA, BPR 등), 기술 전망, 포터의 5가지 경쟁 요인 분석 등을 포함하는 포괄적인 연구 범위를 갖습니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 주거 및 인프라 프로젝트의 건설 붐

- 4.2.2 친환경 수성 및 구리 기반 시스템으로의 전환

- 4.2.3 야외 생활(데크, 울타리, 조경)의 성장

- 4.2.4 전신주, 철도 침목 및 해양 말뚝의 내구성 요구

- 4.2.5 고급 보호가 필요한 탄소 네거티브 대량 목재 건물의 출현

- 4.3 시장 제약

- 4.3.1 CCA, PCP, 크레오소트 및 VOC 제한에 대한 엄격한 금지/제한

- 4.3.2 구리 및 상품 살생물제 원료 가격의 변동성

- 4.3.3 난연성 CLT 코팅으로 인한 심층 침지 처리 수요 감소

- 4.4 가치 사슬 분석

- 4.5 규제 환경 (REACH, EPA, BPR, CPCB, GB/T)

- 4.6 기술 전망 (나노 구리, 바이오 붕산염, 캡슐화된 활성 물질)

- 4.7 포터의 5가지 경쟁 요인

- 4.7.1 신규 진입자의 위협

- 4.7.2 공급업체의 교섭력

- 4.7.3 구매자의 교섭력

- 4.7.4 대체재의 위협

- 4.7.5 산업 내 경쟁

5. 시장 규모 및 성장 예측 (가치)

- 5.1 기술별

- 5.1.1 수성 기술

- 5.1.1.1 미분화 구리 시스템

- 5.1.1.2 크롬산 구리 비소 (기존/단계적 폐지 시장)

- 5.1.1.3 붕산염 (실내 사용)

- 5.1.1.4 기타 기술 (바이오 기반 및 나노 제형 방부제)

- 5.1.2 유성 기술

- 5.1.2.1 펜타클로로페놀

- 5.1.2.2 크레오소트

- 5.1.2.3 기타 유성 기술 (식물성 오일 캐리어 및 하이브리드 오일)

- 5.1.3 기타 신흥 기술

- 5.2 최종 사용자 산업별

- 5.2.1 주거용 건설

- 5.2.2 상업 및 기관 건물

- 5.2.3 인프라 (전신주, 철도, 교량 및 항만)

- 5.2.4 산업 시설

- 5.3 지역별 (가치)

- 5.3.1 아시아 태평양

- 5.3.1.1 중국

- 5.3.1.2 인도

- 5.3.1.3 일본

- 5.3.1.4 대한민국

- 5.3.1.5 아세안 국가

- 5.3.1.6 기타 아시아 태평양

- 5.3.2 북미

- 5.3.2.1 미국

- 5.3.2.2 캐나다

- 5.3.2.3 멕시코

- 5.3.3 유럽

- 5.3.3.1 독일

- 5.3.3.2 영국

- 5.3.3.3 프랑스

- 5.3.3.4 이탈리아

- 5.3.3.5 러시아

- 5.3.3.6 기타 유럽

- 5.3.4 남미

- 5.3.4.1 브라질

- 5.3.4.2 아르헨티나

- 5.3.4.3 기타 남미

- 5.3.5 중동 및 아프리카

- 5.3.5.1 사우디아라비아

- 5.3.5.2 남아프리카

- 5.3.5.3 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율(%)/순위 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무 정보(사용 가능한 경우), 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 Advance Agrisearch Limited

- 6.4.2 Arch Wood Protection (Arxada)

- 6.4.3 Artemis Biotech

- 6.4.4 BASF

- 6.4.5 BERKEM

- 6.4.6 Changchun New Sunlight Wood Products Co., Ltd.

- 6.4.7 Copper Care Wood Preservatives, Inc.

- 6.4.8 Dolphin Bay

- 6.4.9 Impra Wood Protection Ltd.

- 6.4.10 Jubilant Ingrevia Limited

- 6.4.11 Koppers Performance Chemicals

- 6.4.12 Kurt Obermeier GmbH & Co. KG

- 6.4.13 LANXESS

- 6.4.14 Nisus Corporation

- 6.4.15 Remmers International

- 6.4.16 Timber Treat

- 6.4.17 TIMBERLIFE (Pty) Ltd.

- 6.4.18 Viance

- 6.4.19 Wolman Wood & Fire Protection GmbH

- 6.4.20 Wuhan Hombo Industrial Co.,Ltd

- 6.4.21 Wykamol Group Ltd.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

목재 방부제는 목재를 부패균, 흰개미, 목재천공충 등 생물학적 요인으로부터 보호하여 목재의 수명을 연장하고 구조적 안정성을 유지시키는 데 사용되는 화학 물질 또는 처리 방법을 총칭합니다. 이는 목재의 내구성을 향상시키고 다양한 환경 조건에서 목재의 성능을 보존하는 데 필수적인 역할을 수행합니다.

목재 방부제의 종류는 크게 유성 방부제, 수성 방부제, 용제형 방부제, 그리고 천연 방부제로 분류할 수 있습니다. 유성 방부제로는 크레오소트가 대표적이며, 주로 철도 침목, 전신주 등 외부 노출이 심한 산업용 목재에 사용됩니다. 특유의 강한 냄새와 독성을 가지고 있습니다. 수성 방부제는 가장 널리 사용되는 형태로, 과거에는 CCA(Chromated Copper Arsenate)가 강력한 방부 효과로 각광받았으나, 비소 유출 문제로 인해 주거용 사용이 규제되었습니다. 현재는 CCA의 대안으로 ACQ(Alkaline Copper Quaternary), CA(Copper Azole) 등이 주로 사용되며, 구리와 4급 암모늄 또는 아졸 화합물을 기반으로 합니다. 이들은 환경 친화적이며 주거용 데크, 울타리 등에 널리 적용됩니다. 보론 화합물은 독성이 낮아 실내 목재나 합판에 사용되나, 물에 용해되는 특성상 외부 노출 목재에는 제한적입니다. 최근에는 구리 입자를 미세화하여 침투성과 고착성을 높인 마이크로화 구리 방부제도 개발되어 사용되고 있습니다. 용제형 방부제는 유기 용제에 방부 성분을 녹인 형태로, 목재의 치수 안정성에 미치는 영향이 적으나 용제 휘발성 유기 화합물(VOC) 문제가 발생할 수 있습니다. IPBC(Iodopropynyl Butylcarbamate) 등이 여기에 해당합니다. 천연 방부제는 티크, 삼나무와 같이 자체적으로 방부 성분을 가진 목재를 활용하거나, 열처리(탄화)를 통해 목재의 내구성을 높이는 비화학적 방법도 포함됩니다.

목재 방부제는 건축 및 토목 분야에서 데크, 울타리, 퍼걸러, 교량, 해양 구조물, 전신주, 철도 침목 등 외부 환경에 노출되는 목재에 광범위하게 사용됩니다. 조경 분야에서는 정원용 목재, 놀이터 시설물 등에 적용되며, 농업 분야에서는 온실 구조물이나 농업용 지지대에도 활용됩니다. 실내에서는 습기가 많은 욕실이나 지하실의 목재, 합판, OSB 등에 저독성 방부제가 사용되어 목재의 부패를 방지합니다.

목재 방부제와 관련된 주요 기술로는 가압 주입법이 가장 보편적입니다. 이는 목재를 밀폐된 용기에 넣고 진공 및 압력을 가하여 방부제를 목재 깊숙이 침투시키는 방법으로, 방부 효과를 극대화합니다. 이 외에도 목재를 방부제 용액에 담그는 침지법, 붓이나 스프레이로 표면에 바르는 도포법 등이 있습니다. 비화학적 방법으로는 열처리 기술이 주목받고 있으며, 이는 화학 방부제 없이 목재 자체의 내구성을 향상시키는 친환경적인 대안으로 부상하고 있습니다. 또한, 목재와 플라스틱을 혼합한 목재 복합재료(WPC)는 방부제 사용 필요성을 줄이면서 내구성을 높이는 기술로 활용됩니다. 최근에는 방부 성분을 나노 입자화하여 침투성과 고착성을 향상시키고 유효 성분 사용량을 줄이는 나노 기술 적용 연구도 활발히 진행되고 있습니다.

목재 방부제 시장은 목재의 친환경성 및 심미성에 대한 수요 증가와 목재 구조물의 수명 연장 필요성 증대로 인해 꾸준히 성장하고 있습니다. 특히 기후 변화로 인한 해충 및 부패 위험 증가도 시장 성장의 주요 동력으로 작용합니다. 그러나 환경 및 인체 유해성 문제로 인해 CCA와 같은 특정 방부제 사용에 대한 규제가 강화되면서, 친환경적이고 저독성인 방부제 개발 및 사용이 의무화되는 추세입니다. 이는 시장의 주요 도전 과제이자 동시에 새로운 기술 개발의 기회로 작용하고 있습니다. 방부 처리 목재의 폐기물 처리 문제와 소비자 인식 개선 또한 시장이 해결해야 할 과제입니다.

미래 전망에 있어서 목재 방부제 산업은 친환경 및 저독성 제품 개발에 더욱 집중할 것입니다. 생분해성, 비독성, 식물 유래 방부제 등 환경 규제에 부합하는 제품들이 시장을 주도할 것으로 예상됩니다. 나노 기술, 마이크로화 기술 등을 적용하여 방부 효과를 극대화하고 목재의 수명을 더욱 연장하는 고성능 방부 기술이 발전할 것입니다. 또한, 목재의 상태를 실시간으로 모니터링하고 필요한 시점에만 방부 처리를 하는 스마트 방부 기술의 도입도 기대됩니다. 열처리 목재, WPC 등 비화학적 처리 기술과의 융합을 통해 목재의 활용 범위를 넓히고 지속 가능한 목재 사용을 촉진할 것입니다. 마지막으로, 방부 처리 목재의 재활용률을 높이고 안전하게 폐기물을 처리하는 기술 개발이 중요해지면서, 전 생애 주기 관점에서의 환경 영향 최소화 노력이 강화될 것입니다.