❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

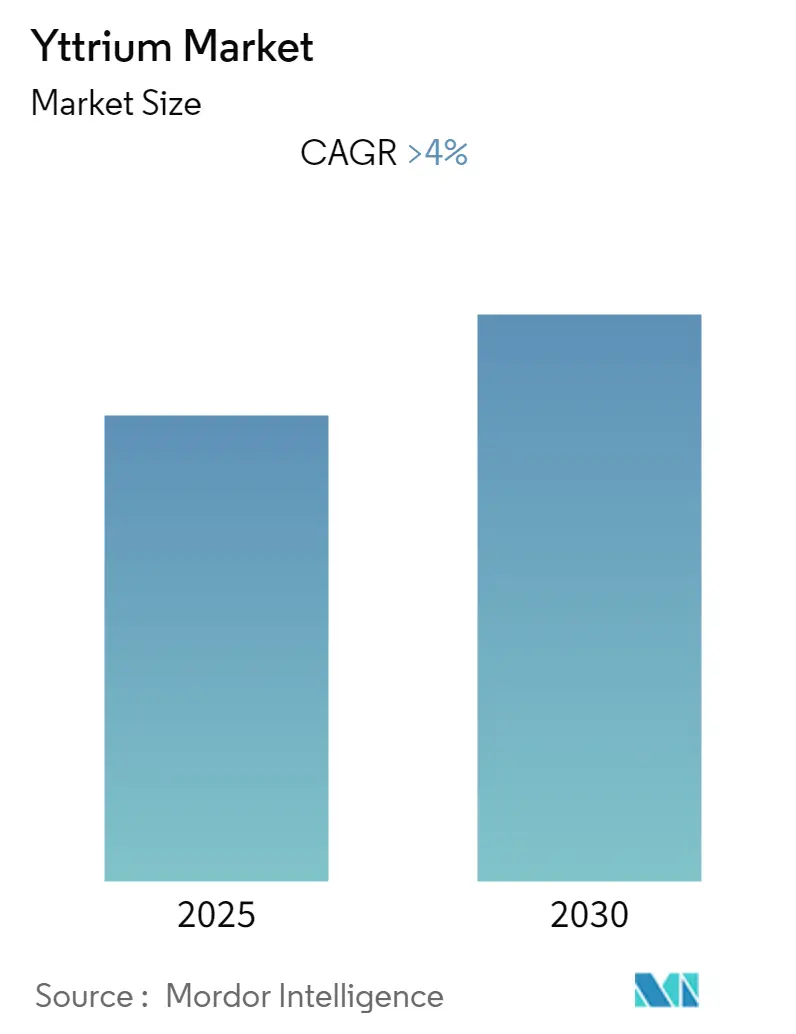

이트륨 시장은 예측 기간 동안 4% 이상의 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 2020년 COVID-19 팬데믹은 시장에 부정적인 영향을 미쳤으나, 2022년에는 팬데믹 이전 수준을 회복했으며 향후 꾸준한 성장이 기대됩니다.

시장 세분화 및 주요 특성

본 보고서는 이트륨 시장을 제품 유형(합금, 금속, 화합물), 응용 분야(형광체, 세라믹, 전자 기기(초전도체), 고온 내화물, 레이저, 야금 응용, 고체 산화물 연료 전지(SOFC) 및 기타 응용 분야), 그리고 지역(아시아 태평양, 북미, 유럽, 남미, 중동 및 아프리카)별로 세분화하여 분석합니다. 시장 집중도는 낮은 편이며, 아시아 태평양 지역이 가장 빠르게 성장하고 가장 큰 시장으로 평가됩니다.

시장 동인 및 제약

이트륨 시장의 성장은 예측 기간 동안 세라믹 산업 및 전자 기기 산업의 수요 증가에 의해 주로 주도될 것으로 전망됩니다. 반면, 특정 응용 분야에서 스칸듐(Scandium)으로의 제품 대체는 시장 성장을 저해하는 요인으로 작용할 수 있습니다. 긍정적인 측면에서는 방위 산업에서의 이트륨 응용이 증가할 가능성이 있어 새로운 기회로 작용할 것으로 보입니다.

주요 시장 동향 및 통찰

1. 고온 내화물 수요 증가:

이트륨 산화물은 내화 분야의 다양한 응용 분야에 사용됩니다. 특히 고온에서 안정성이 요구되는 응용 분야에서 화합물로 활용됩니다. 이트륨 산화물은 산화칼슘(CaO), 산화마그네슘(MgO), 질화붕소(BN)와 함께 최대 2,200°C에 이르는 극도로 높은 온도 안정성 때문에 절연 코팅 재료로서 유망하게 평가됩니다.

고온 내화물은 주로 철강 산업에서 사용되며, 여기에는 철강 생산을 위한 용광로 내부 라이닝, 추가 가공 전 강철 가열을 위한 용광로, 금속 및 슬래그를 담고 운반하는 용기, 고온 가스가 통과하는 연도 또는 굴뚝 등이 포함됩니다.

희토류 금속인 이트륨은 철강 생산에 광범위하게 사용됩니다. 강철 생산량 증가는 강철을 원하는 형태로 성형하기 위한 금속 가공 수요를 높이며, 이는 이트륨 시장에 긍정적인 영향을 미칩니다. 세계 철강 협회(WSA)에 따르면, 2022년 9월 64개국의 글로벌 조강 생산량은 1억 5,170만 톤(Mt)으로 2021년 9월 대비 3.7% 증가했습니다. 또한, 2022년 1월부터 11월까지 전 세계적으로 16억 9,140만 톤(Mt)이 생산되었습니다.

철강 생산량 증가와 건설 활동 활성화로 인해 고온 내화물에 대한 수요가 크게 증가하고 있으며, 이는 예측 기간 동안 이트륨 시장에 긍정적인 영향을 미칠 것으로 예상됩니다.

2. 아시아 태평양 지역의 시장 지배:

중국은 이트륨 제품의 세계 최대 생산국이자 소비국입니다. 소비 측면에서 중국은 아시아 태평양 지역 이트륨 산화물 시장의 40% 이상을 단독으로 차지하고 있습니다. 또한, 중국은 방대한 희토류 금속 매장량을 보유하고 있어 이트륨 금속 및 이트륨 산화물의 핵심 생산국이기도 합니다.

이트륨 산화물의 대부분 매장량과 광산이 주로 중국에 집중되어 있어, 이 제품의 국제 무역은 제한적입니다. 미국 지질조사국(USGS)의 광물 상품 요약(MCS)에 따르면, 중국은 주로 푸젠, 광둥, 장시 등 남부 지방의 풍화 점토 이온 흡착 광상에서 세계 이트륨 공급량의 대부분을 생산했으며, 광시와 후난 지방의 소규모 광상에서도 생산했습니다.

2021년 미국으로 수입된 이트륨 금속 및 화합물의 거의 전량은 중국에서 가공된 광물 농축물에서 비롯되었습니다. 미국은 이트륨 화합물의 약 94%를 중국에서 수입했으며, 일본과 한국에서 각각 1%를 수입했습니다. 또한, USGS-MCS에 따르면 2022년 중국의 이트륨 화합물 및 금속 수출량은 2,400톤에 달했으며, 일본, 미국, 대한민국, 독일이 주요 수출 대상국이었습니다.

이러한 모든 요인들은 예측 기간 동안 아시아 태평양 지역의 이트륨 시장 수요를 증가시킬 것으로 예상됩니다.

경쟁 환경

이트륨 시장은 파편화된(fragmented) 특성을 보입니다. 시장의 주요 기업으로는 Goring Rare Earth Corporation Limited, Metall Rare Earth Limited, Alkane Resources Ltd, The Nilaco Corporation, Nippon Yttrium Co., Ltd 등이 있습니다. (주요 기업들은 특정 순서 없이 나열되었습니다.)

최근 산업 발전

* 2022년 9월: China Rare Earth Group Co와 Jiangxi Copper Co는 희토류 산업 통합을 촉진하기 위한 전략적 협력 계약을 체결했습니다. 이트륨과 같은 희토류는 중요한 전략 자원이자 첨단 기술 및 친환경 응용 분야 개발의 핵심 요소입니다.

* 2022년 9월: JL Mag Rare-Earth는 멕시코에 1억 달러를 투자하여 재활용 공장을 건설했습니다. 이 공장은 스크랩 합금을 영구 자석(이트륨과 같은 희토류 원소로 구성)으로 전환하며, 이 영구 자석은 전기 자동차, 풍력 터빈 및 기타 기계류에 사용됩니다.

이 보고서는 희토류 원소인 이트륨(Yttrium) 시장에 대한 심층 분석을 제공합니다. 이트륨은 은백색 전이 금속으로, 란타넘족과 유사한 화학적 특성을 지니며, 주로 합금 첨가제로 사용되어 알루미늄 및 마그네슘 합금의 강도를 향상시키고 전자 장치 제조 등 다양한 분야에 활용됩니다. 본 연구는 시장의 주요 동인, 제약 요인, 세분화, 경쟁 환경 및 미래 전망을 포괄적으로 다룹니다.

보고서는 명확한 연구 방법론을 기반으로 작성되었으며, 주요 내용을 요약한 개요를 포함합니다.

시장 동인으로는 세라믹 제조업체의 수요 증가와 평판 디스플레이 시장의 성장이 주요하게 작용합니다. 반면, 특정 응용 분야에서 스칸듐(Scandium)으로의 대체 가능성 등이 시장 성장의 제약 요인으로 분석됩니다. 산업 가치 사슬 분석과 공급업체 및 소비자의 교섭력, 신규 진입자의 위협, 대체 제품 및 서비스의 위협, 경쟁 강도를 포함하는 포터의 5가지 경쟁 요인 분석을 통해 시장의 구조적 특성을 심층적으로 파악합니다.

이트륨 시장은 제품 유형, 응용 분야 및 지역별로 세분화되어 가치(USD 백만) 기준으로 시장 규모 및 예측이 제공됩니다.

제품 유형은 합금(Alloy), 금속(Metal), 화합물(Compounds)로 구성됩니다.

응용 분야는 형광체(Phosphors), 세라믹(Ceramics), 전자 장치(초전도체)(Electronic Devices (Superconductors)), 고온 내화물(High Temperature Refractories), 레이저(Lasers), 야금 응용(Metallurgical Applications), 고체 산화물 연료 전지(SOFC)(Solid Oxide Fuel Cell (SOFC)) 및 기타 응용 분야를 포함합니다.

지역별로는 아시아 태평양(중국, 인도, 일본, 한국 등), 북미(미국, 캐나다, 멕시코), 유럽(독일, 영국, 이탈리아, 프랑스 등), 남미(브라질, 아르헨티나 등), 중동 및 아프리카(사우디아라비아, 남아프리카 등)의 주요 지역 및 15개국 시장 규모 및 예측을 다룹니다.

경쟁 환경 분석은 합병 및 인수, 합작 투자, 협력 및 계약, 시장 점유율 및 순위 분석, 주요 기업들의 전략을 포함합니다. Alkane Resources, Goring Rare Earth Corporation Limited, Metall Rare Earth Limited, Nippon Yttrium Co., Ltd, The Nilaco Corporation 등 다수의 주요 기업 프로필이 제시됩니다.

국방 분야에서의 응용 증가가 주요 시장 기회 및 미래 동향으로 강조됩니다.

보고서에 따르면, 이트륨 시장은 예측 기간(2025-2030년) 동안 4% 이상의 연평균 성장률(CAGR)을 기록할 것으로 전망됩니다. 주요 기업으로는 Goring Rare Earth Corporation Limited, Metall Rare Earth Limited, Alkane Resources Ltd, Nippon Yttrium Co. Ltd, The Nilaco Corporation 등이 있습니다. 지역별로는 아시아 태평양 지역이 예측 기간 동안 가장 높은 CAGR을 보이며, 2025년에도 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 본 보고서는 2019년부터 2024년까지의 과거 시장 규모와 2025년부터 2030년까지의 시장 규모를 예측합니다.

1. 서론

- 1.1 연구 가정

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 동인

- 4.1.1 세라믹 제조업체의 수요

- 4.1.2 평판 디스플레이 시장 성장

- 4.2 제약

- 4.2.1 특정 응용 분야에서 스칸듐으로의 대체

- 4.2.2 기타 제약

- 4.3 산업 가치 사슬 분석

- 4.4 포터의 5가지 경쟁 요인 분석

- 4.4.1 공급업체의 협상력

- 4.4.2 소비자의 협상력

- 4.4.3 신규 진입자의 위협

- 4.4.4 대체 제품 및 서비스의 위협

- 4.4.5 경쟁 정도

5. 시장 세분화 (가치 기준 시장 규모)

- 5.1 제품 유형

- 5.1.1 합금

- 5.1.2 금속

- 5.1.3 화합물

- 5.2 응용 분야

- 5.2.1 형광체

- 5.2.2 세라믹

- 5.2.3 전자 장치 (초전도체)

- 5.2.4 고온 내화물

- 5.2.5 레이저

- 5.2.6 야금 응용 분야

- 5.2.7 고체 산화물 연료 전지 (SOFC)

- 5.2.8 기타 응용 분야

- 5.3 지리

- 5.3.1 아시아 태평양

- 5.3.1.1 중국

- 5.3.1.2 인도

- 5.3.1.3 일본

- 5.3.1.4 대한민국

- 5.3.1.5 기타 아시아 태평양

- 5.3.2 북미

- 5.3.2.1 미국

- 5.3.2.2 캐나다

- 5.3.2.3 멕시코

- 5.3.3 유럽

- 5.3.3.1 독일

- 5.3.3.2 영국

- 5.3.3.3 이탈리아

- 5.3.3.4 프랑스

- 5.3.3.5 기타 유럽

- 5.3.4 남미

- 5.3.4.1 브라질

- 5.3.4.2 아르헨티나

- 5.3.4.3 기타 남미

- 5.3.5 중동 및 아프리카

- 5.3.5.1 사우디아라비아

- 5.3.5.2 남아프리카

- 5.3.5.3 기타 중동 및 아프리카

6. 경쟁 환경

- 6.1 합병 및 인수, 합작 투자, 협력 및 계약

- 6.2 시장 점유율(%)/ 순위 분석

- 6.3 선두 기업들이 채택한 전략

- 6.4 기업 프로필

- 6.4.1 Alkane Resources

- 6.4.2 Chengdu Haoxuan Technology Co. Ltd.

- 6.4.3 China Rare Earth Co. Ltd.

- 6.4.4 Crossland Strategic Metals Limited

- 6.4.5 Double Park International Corporation

- 6.4.6 Ganzhou Hong De New Technology Development Ltd. Co.

- 6.4.7 GBM Resources Ltd

- 6.4.8 Goring Rare Earth Corporation Limited

- 6.4.9 Inner Mongolia Nonferrous Mining Co. Ltd

- 6.4.10 Metall Rare Earth Limited

- 6.4.11 Nippon Yttrium Co., Ltd

- 6.4.12 Shenzhen Chuanyan Technology Co., Ltd.

- 6.4.13 Sichuan Lanthanum Rare Materials Limited

- 6.4.14 The Nilaco Corporation

- 6.4.15 Zhejiang Jinda Rare-earth Element Co. Ltd

- *목록은 전체가 아님

7. 시장 기회 및 미래 동향

- 7.1 국방 부문에서의 응용 증가

이트륨(Yttrium, Y)은 원자번호 39번의 전이금속 원소로서, 주기율표상으로는 전이금속에 속하지만 화학적 성질이 란타넘족 원소들과 매우 유사하여 희토류 원소 중 하나로 분류됩니다. 은백색의 금속으로, 비교적 가볍고 강하며, 높은 녹는점과 우수한 내식성을 특징으로 합니다. 주로 산화물(Y2O3) 형태로 활용되며, 현대 첨단 산업의 다양한 분야에서 핵심적인 역할을 수행하고 있습니다.

이트륨은 단일 원소이지만, 그 활용 형태와 화합물에 따라 다양한 특성을 나타냅니다. 가장 일반적인 형태는 산화 이트륨(Y2O3)으로, 이는 형광체, 세라믹, 광학 재료 등의 주성분으로 사용됩니다. 이 외에도 이트륨 알루미늄 가넷(YAG)은 레이저 결정이나 보석 모조품에 활용되며, 이트륨 바륨 구리 산화물(YBCO)은 고온 초전도체로서 중요한 연구 대상입니다. 금속 이트륨은 주로 합금 첨가제로 사용되어 재료의 강도와 내열성을 향상시키는 데 기여합니다. 자연적으로는 안정 동위원소인 이트륨-89가 대부분을 차지하며, 방사성 동위원소인 이트륨-90은 의료 분야에서 특정 암 치료에 활용됩니다.

이트륨의 용도는 매우 광범위합니다. 첫째, 디스플레이 및 조명 분야에서 산화 이트륨은 유로퓸(Eu)이 도핑된 적색 형광체의 핵심 재료로 사용되어 CRT TV, LCD 백라이트, LED 조명 등에서 선명한 적색을 구현하는 데 필수적입니다. 둘째, 레이저 기술에서는 이트륨 알루미늄 가넷(YAG) 결정이 고출력 Nd:YAG 레이저의 활성 매질로 사용되어 산업용 절단, 용접, 의료용 수술, 미용 시술 등 정밀 가공 및 치료 분야에서 폭넓게 활용됩니다. 셋째, 고성능 세라믹 분야에서는 산화 이트륨이 지르코니아(ZrO2) 안정화제로 첨가되어 세라믹의 내열성, 내마모성, 강도를 크게 향상시키며, 항공우주 부품, 치과용 재료, 고온 센서 등에 적용됩니다. 넷째, 합금 분야에서는 알루미늄, 마그네슘 등과의 합금에 첨가되어 합금의 강도, 내열성, 내식성을 개선하여 항공기 부품, 자동차 부품 등의 경량화 및 고성능화에 기여합니다. 다섯째, 초전도체 분야에서는 이트륨 바륨 구리 산화물(YBCO)이 액체 질소 온도에서 초전도성을 나타내는 고온 초전도체로서 자기부상열차, MRI, 전력 전송 케이블 등 미래 기술의 핵심 소재로 연구되고 있습니다. 마지막으로, 의료 분야에서는 방사성 동위원소 이트륨-90(Y-90)이 간암 등 특정 암의 방사선 색전술 치료에 사용되어 환자의 생존율 향상에 기여하고 있습니다.

이트륨과 관련된 기술은 희토류 분리 및 정제 기술에서부터 시작됩니다. 이트륨은 다른 희토류 원소들과 함께 산출되므로, 고순도 이트륨을 효율적으로 분리하고 정제하는 기술(예: 용매 추출, 이온 교환)이 매우 중요합니다. 또한, 이트륨을 활용한 고성능 레이저 기술은 정밀 가공, 의료 영상, 국방 등 다양한 분야의 기술 발전을 견인하고 있습니다. 첨단 세라믹 제조 기술은 이트륨을 활용한 지르코니아 세라믹, 질화규소 세라믹 등의 개발을 통해 고온, 고강도 환경에서의 부품 성능을 획기적으로 향상시키고 있습니다. 초전도 재료 기술은 YBCO와 같은 이트륨 기반 초전도체의 상용화를 위한 제조 및 응용 기술 연구를 활발히 진행하고 있으며, 디스플레이 및 LED 기술은 이트륨 기반 형광체를 통해 고효율, 고색재현 디스플레이 및 조명 기술의 발전을 이끌고 있습니다.

이트륨의 시장 배경을 살펴보면, 주요 생산국은 중국이며, 호주, 미국 등에서도 생산됩니다. 특히 중국은 전 세계 이트륨 공급의 상당 부분을 차지하고 있어 공급망 안정성이 중요한 이슈로 부각되고 있습니다. 수요 측면에서는 디스플레이, 레이저, 세라믹, 의료 등 다양한 첨단 산업 분야에서 꾸준한 수요를 보이며, 특히 고성능 제품 및 기술의 발전에 따라 수요가 지속적으로 증가하는 추세입니다. 이트륨의 가격은 희토류 시장의 특성상 공급과 수요의 불균형, 지정학적 요인, 환경 규제 등에 따라 변동성이 있을 수 있습니다. 전체 희토류 시장의 일부를 구성하지만, 특정 고부가가치 응용 분야에서 이트륨은 매우 중요한 전략적 위치를 차지하고 있습니다.

미래 전망에 있어서 이트륨은 여러 성장 동력을 가지고 있습니다. 마이크로 LED, OLED 등 차세대 디스플레이 및 고효율 LED 조명 시장의 성장은 이트륨 기반 형광체 수요를 견인할 것입니다. 전기차 배터리 제조, 반도체 공정, 정밀 의료 등 고성능 레이저의 적용 분야 확대는 YAG 레이저 수요를 증가시킬 것으로 예상됩니다. 또한, 초전도 전력 케이블, 자기부상 기술 등 이트륨 기반 초전도체의 상용화 연구가 진전될 경우, 에너지 효율 향상에 기여하며 새로운 시장을 창출할 잠재력을 가지고 있습니다. 방사성 동위원소 이트륨-90을 활용한 암 치료 기술의 발전 및 적용 확대 또한 중요한 성장 동력입니다. 그러나 이트륨 시장은 도전 과제 또한 안고 있습니다. 특정 국가에 대한 높은 공급 의존도는 공급 불안정성 및 가격 변동성 위험을 내포하므로, 공급망 다변화 및 재활용 기술 개발이 중요합니다. 희토류 채굴 및 정제 과정에서 발생하는 환경 문제에 대한 규제 강화는 생산 비용 증가로 이어질 수 있어, 친환경적인 생산 기술 개발이 요구됩니다. 또한, 일부 응용 분야에서는 이트륨을 대체할 수 있는 재료 연구가 진행될 가능성도 있습니다. 결론적으로, 이트륨은 현대 첨단 산업의 핵심 소재로서 그 중요성이 더욱 커질 것으로 예상되며, 지속적인 기술 개발과 공급망 관리를 통해 미래 산업 발전에 지속적으로 기여할 것입니다.