❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

아연 화합물 시장 규모 및 점유율 분석 – 성장 동향 및 예측 (2025 – 2030)

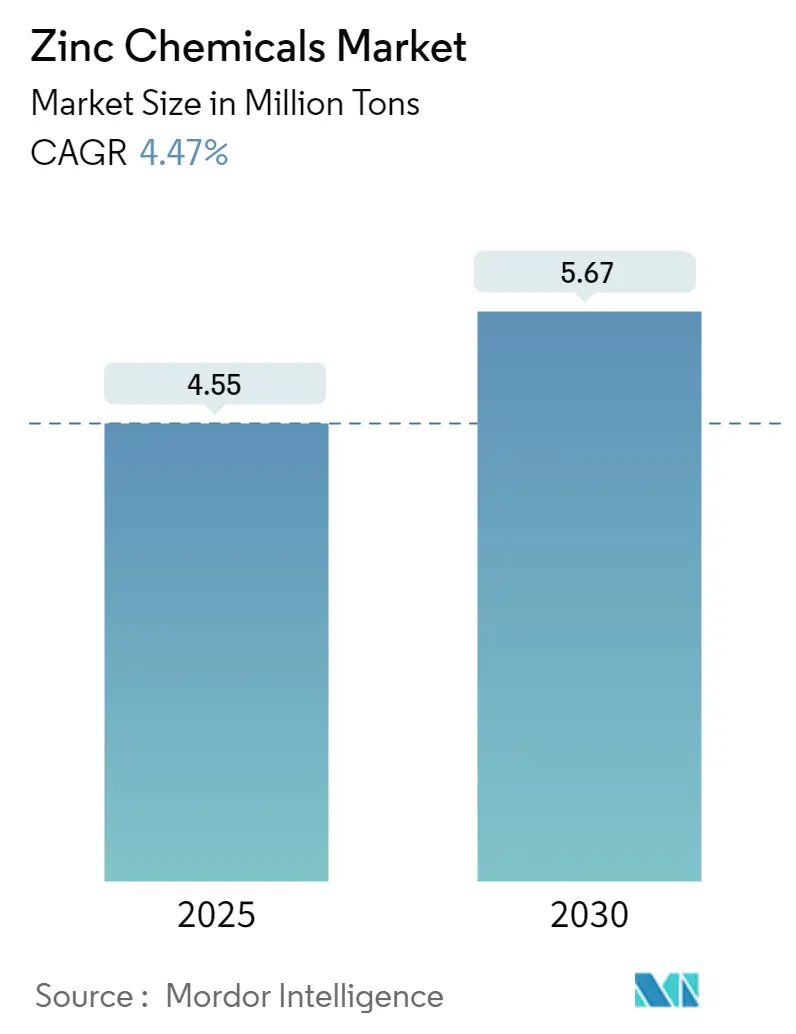

Mordor Intelligence 보고서에 따르면, 아연 화합물 시장은 2025년 455만 톤에서 2030년 567만 톤으로 성장할 것으로 예상되며, 예측 기간(2025-2030) 동안 연평균 성장률(CAGR) 4.47%를 기록할 전망입니다. 아시아 태평양 지역이 가장 크고 빠르게 성장하는 시장이며, 시장 집중도는 낮은 편입니다. 주요 기업으로는 U.S. Zinc, Zochem Inc., EverZinc, TIB Chemicals AG, Weifang Longda Zinc Industry Co. Ltd. 등이 있습니다.

# 시장 개요 및 주요 동인

아연 화합물 산업은 전 세계 산업 역학 및 기술 발전의 변화에 따라 상당한 변화를 겪고 있습니다.

전자 및 반도체 부문은 중요한 성장 동력으로 부상하고 있으며, 글로벌 전자 시장은 지역별로 견고한 성장률 편차를 보입니다. 2022년 아시아가 7% 성장을 주도했고 유럽이 6% 성장을 유지하는 등 이 부문의 회복력과 전자 부품에서 아연 화합물의 응용 확대가 입증되었습니다. 특히 반도체 제조 및 신흥 기술 분야에서 아연 기반 재료의 통합이 증가하면서 시장 확대를 위한 새로운 길이 열리고 있습니다.

건설 및 인프라 부문은 특히 부식 방지 응용 분야 및 보호 코팅에서 아연 화합물의 중요한 소비처입니다. 칠레가 2024년 말까지 245억 달러 규모의 건설 프로젝트를 목표로 하는 등 다양한 지역의 주요 인프라 이니셔티브가 수요를 견인하고 있습니다. 지속 가능한 건설 관행에 대한 강조와 친환경 건축 프로젝트에서 아연 기반 보호 코팅 사용 증가가 새로운 기회를 창출하고 있으며, 특히 인프라 개발이 우선시되는 개발도상국에서 더욱 그렇습니다.

제약 및 헬스케어 부문에서는 다양한 응용 분야에서 아연 화합물 채택이 증가하고 있습니다. 특히 의료 영상 및 암 치료를 위한 아연 나노 입자 응용 분야에 대한 제약 산업의 지속적인 연구 개발(R&D) 투자는 시장 역학에 중요한 변화를 가져오고 있습니다. 아연 기반 재료가 첨단 의료 응용 분야 및 치료 솔루션에 등장하면서 새로운 성장 기회가 열리고 있으며, 연구 기관 및 제약 회사들은 헬스케어 응용 분야를 위한 아연 기반 혁신에 점점 더 집중하고 있습니다.

기술 발전 측면에서는 생산 공정 및 응용 방법론에서 주목할 만한 발전이 이루어지고 있습니다. 제조업체들은 특히 전자 및 제약 부문의 특수 응용 분야를 위한 고순도 아연 화합물 개발에 집중하고 있습니다. 산업은 보다 지속 가능한 생산 방법과 환경 친화적인 응용 분야로 전환하고 있으며, 기업들은 진화하는 규제 요구 사항 및 고객 선호도를 충족하기 위해 R&D에 투자하고 있습니다. 이러한 변화는 재생 에너지 및 환경 보호 분야의 신흥 응용 분야를 위한 새로운 아연 기반 재료 개발에서 특히 두드러집니다.

# 글로벌 아연 화합물 시장 동향 및 통찰력

자동차 산업에서의 활용 증가: 아연 화합물은 자동차 부품 제조부터 차량 성능 및 내구성 향상에 이르기까지 다양한 자동차 응용 분야에서 중요한 구성 요소로 부상했습니다. 아연 산화물은 자동차 엔진 오일에서 엔진 산화, 부식 및 마모를 줄이는 데 주로 사용됩니다. 또한 아연 다이티오포스페이트 및 고온/고압 그리스와 같은 특수 윤활유 제조에도 활용됩니다. 전기차로의 전환은 특히 에너지 밀도, 셀 전압 및 비용 효율성 측면에서 이점을 가진 아연 염화물 배터리에 대한 수요를 증폭시키고 있습니다. 자동차 부문의 부식 저항 및 내구성 강조는 아연 화합물의 통합을 증가시키고 있으며, 아연 산화물 혼합 천연 섬유 강화 바이오 복합재는 기존 유리 섬유 시트 성형 복합재(GF-SMC)를 대체하기 위해 개발되고 있습니다. 아연 기반 코팅 및 기타 아연 화합물의 사용 증가는 시장 확대를 지속적으로 견인하고 있습니다.

고무 타이어 산업의 수요 증가: 고무 타이어 산업은 아연 화합물 시장 성장의 주요 동력으로 부상했으며, 특히 타이어 제조 공정에서 아연 산화물의 필수적인 역할 때문입니다. 국제 고무 연구 그룹(IRSG)에 따르면 2023년 상반기 천연고무 생산량은 약 650만 톤에 달했으며, 천연고무 생산국 협회(ANRPC)는 2023년 3월 전 세계 천연고무 수요가 7.9% 증가한 130만 6천 톤을 기록했다고 보고했습니다. 아연 산화물은 고무 타이어 제조의 가황 또는 경화 공정에서 선호되는 활성제로 사용되며, 고무-금속 접착력을 향상시키는 데 중요한 역할을 합니다. 아연 산화물의 높은 함량은 열 노화 특성을 개선하는 데 효과적이며, 타이어의 열 축적 및 마모를 줄이는 능력은 고무 타이어 산업에서 필수적인 요소입니다. 이러한 중요한 응용 분야에 대한 실행 가능한 대체 재료의 부족은 타이어 제조에서 아연 화합물의 입지를 더욱 확고히 합니다. 또한 전기차의 인기 증가는 특수 타이어에 대한 새로운 수요를 창출하여 자동차 타이어 부문에서 아연 화합물 소비를 촉진하고 있습니다. 아시아 태평양 지역의 주요 타이어 제조업체들이 생산 능력을 확장하면서 아연 화합물 수요는 더욱 증가하고 있습니다.

# 부문 분석: 유형별

아연 산화물(Zinc Oxide) 부문은 2024년 전체 시장 점유율의 약 55%를 차지하며 글로벌 아연 화합물 시장을 계속 지배하고 있습니다. 이는 고무 가공, 페인트 및 코팅, 제약, 세라믹, 전자 등 다양한 산업 분야에서의 광범위한 응용에 기인합니다. 특히 고무 산업에서 가황 공정의 핵심 활성제이자 타이어 제조 시 열 방출 개선에 중요한 역할을 합니다. 또한 자외선 흡수 특성으로 인해 선크림 및 화장품 제품에서의 활용이 증가하고 있으며, 전자 부품 및 반도체 제조 분야에서의 응용 확대도 시장 리더십을 강화하고 있습니다.

아연 황산염(Zinc Sulfate) 부문은 2024-2029년 동안 약 5% 성장할 것으로 예상되는 가장 빠르게 성장하는 부문입니다. 이는 토양 및 작물의 아연 결핍을 해결하기 위한 미량 영양소 아연 비료로서 농업 응용 분야에서의 채택 증가에 주로 기인합니다. 아연 결핍 토양이 있는 지역에서 농부들이 작물 수확량 개선을 위한 아연 보충의 중요성을 인식하면서 농업 부문에서 강한 수요를 보이고 있습니다. 또한 동물 사료 보충제, 화학 처리 및 섬유 산업에서의 응용 확대가 가속화된 성장 궤도에 기여하고 있습니다.

나머지 부문에는 아연 탄산염(Zinc Carbonate), 염화 아연(Zinc Chloride) 및 기타 특수 아연 화합물이 포함되며, 각각 고유한 산업 응용 분야를 가지고 있습니다. 아연 탄산염은 제약 및 화장품 산업에서 중요한 응용 분야를 찾고 있으며, 염화 아연은 주로 아연 도금 플럭스 및 배터리 제조에 사용됩니다. 이들 부문은 시장 점유율은 작지만 특정 산업 공정에서 중요한 역할을 하며 꾸준한 수요를 유지하고 있습니다. 수처리부터 전자 제조에 이르기까지 다양한 응용 분야에서 이러한 아연 화합물의 다용도성은 글로벌 시장에서 지속적인 관련성을 보장합니다.

# 부문 분석: 최종 사용자 산업별

고무 가공 부문은 2024년 전체 시장 규모의 약 32%를 차지하며 글로벌 아연 화합물 시장을 지배하고 있습니다. 이는 천연고무의 내구성을 높이는 데 도움이 되는 고무 가황 공정에서 아연 산화물의 광범위한 사용에 주로 기인합니다. 아연 화합물은 라텍스 겔화, 열 안정화, 광 안정화 및 착색을 포함한 고무 가공 활동에서 여러 중요한 역할을 합니다. 타이어 제조에서 내구성 및 성능 특성 개선에 아연 산화물이 필수적이라는 점이 이 부문의 지배력을 더욱 강화합니다. 전 세계 주요 타이어 제조업체들은 꾸준한 생산 수준을 유지하며 고무 가공 응용 분야에서 아연 화합물에 대한 지속적인 수요에 기여하고 있습니다.

제약 부문은 예측 기간(2024-2029) 동안 약 5%의 예상 성장률로 아연 화합물 시장에서 가장 높은 성장률을 보일 것으로 예상됩니다. 이러한 가속화된 성장은 폐 감염, 말라리아, 천식, 궤양 및 피부 감염을 포함한 다양한 건강 상태 치료에 아연 화합물 사용이 증가하는 데 기인합니다. 아연 결핍 관련 건강 문제에 대한 인식 증가와 식이 보충제에서 아연 기반 제약 제품 사용 확대가 이 부문의 성장을 더욱 뒷받침합니다. 제약 산업의 지속적인 R&D 활동, 특히 아연 기반 의약품 및 보충제 분야와 예방적 건강 관리에 대한 강조가 이 부문의 빠른 성장 궤도를 유지할 것으로 예상됩니다.

나머지 최종 사용자 산업 부문에는 농업, 화학 및 석유화학, 세라믹, 페인트 및 코팅, 기타 최종 사용자 산업이 있습니다. 농업 부문은 아연 기반 비료 및 미량 영양소의 광범위한 사용으로 인해 강력한 존재감을 유지합니다. 화학 및 석유화학 부문은 다양한 제조 공정 및 촉매로 아연 화합물을 활용합니다. 세라믹 산업에서는 아연 화합물이 세라믹 제품의 광택을 개선하고 크레이징을 방지하는 데 필수적입니다. 페인트 및 코팅 부문은 아연 화합물의 부식 방지 특성 및 자외선 차단 기능에 의존합니다. 여러 산업에 걸친 이러한 다양한 응용 분야는 시장의 전반적인 견고성과 안정성에 기여합니다.

# 지리적 부문 분석

아시아 태평양 지역은 전 세계 아연 화합물 시장에서 가장 크고 역동적인 시장입니다. 이 지역의 지배력은 고무 가공, 농업, 화학 및 석유화학을 포함한 다양한 최종 사용 산업 전반에 걸친 견고한 제조 활동에 의해 주도됩니다. 중국, 인도, 일본, 한국과 같은 국가들은 다양한 산업 응용 분야를 통해 지역 시장의 중추를 형성하며 크게 기여하고 있습니다. 주요 타이어 제조업체의 존재, 성장하는 농업 부문 및 확장되는 건설 활동은 이들 국가 전반에 걸쳐 아연 화합물에 대한 수요를 계속 촉진하고 있습니다.

* 중국은 아시아 태평양 아연 화합물 시장의 핵심 동력으로, 지역 시장 점유율의 약 65%를 차지합니다. 중국의 지배력은 고무 가공, 화학 및 건설과 같은 부문에서 특히 거대한 산업 기반에 기인합니다. 중국의 견고한 제조 부문과 인프라 개발에 대한 상당한 투자는 수요를 계속 견인하고 있습니다. 글로벌 타이어 생산에서의 리더십과 농업 생산성에 대한 강조는 아연 화합물 시장에서 중국의 입지를 더욱 강화합니다.

* 인도는 2024-2029년 동안 약 5%의 예상 성장률로 아시아 태평양 지역에서 가장 빠르게 성장하는 시장으로 부상하고 있습니다. 인도의 성장 궤도는 빠른 산업화, 도시화, 그리고 농업 및 건설 부문의 지속적인 확장에 의해 주도됩니다. 정부의 ‘Make in India’와 같은 이니셔티브는 국내 제조를 장려하여 아연 화합물에 대한 수요를 더욱 증대시키고 있습니다. 또한, 인구 증가와 가처분 소득 증가는 자동차 및 소비재 산업의 성장을 촉진하며, 이는 타이어 및 고무 제품 생산에 필수적인 아연 화합물 시장에 긍정적인 영향을 미치고 있습니다.

이 보고서는 글로벌 아연 화학물질 시장에 대한 포괄적인 분석을 제공합니다. 아연은 철 및 기타 금속의 녹을 효과적으로 방지하는 화학 원소로, 그 다재다능하고 유리한 화학적 특성 덕분에 자동차, 농업, 건설 산업 등 다양한 분야에서 활용도가 빠르게 증가하고 있습니다.

1. 시장 개요 및 성장 전망

글로벌 아연 화학물질 시장은 2024년 435만 톤 규모에서 2025년에는 455만 톤에 도달할 것으로 예상됩니다. 이후 2025년부터 2030년까지 연평균 성장률(CAGR) 4.47%로 꾸준히 성장하여, 2030년에는 567만 톤 규모에 이를 것으로 전망됩니다.

2. 시장 동인 및 제약

* 주요 동인: 자동차 산업에서의 아연 화학물질 활용 증가와 고무 타이어 산업의 지속적인 수요 증가는 시장 성장을 견인하는 핵심 요인입니다.

* 주요 제약: 아연 화학물질과 관련된 잠재적인 건강 위험은 시장 성장에 제약으로 작용할 수 있습니다.

* 산업 분석: 보고서는 산업 가치 사슬 분석과 포터의 5가지 경쟁 요인 분석(공급업체 및 구매자의 교섭력, 신규 진입자의 위협, 대체 제품 및 서비스의 위협, 경쟁 강도)을 통해 시장의 구조적 특성과 경쟁 환경을 심층적으로 다룹니다.

3. 시장 세분화

시장은 유형, 최종 사용자 산업, 지역별로 세분화되어 분석됩니다.

* 유형별: 산화아연, 황산아연, 탄산아연, 염화아연 및 기타 유형으로 분류됩니다.

* 최종 사용자 산업별: 농업, 화학 및 석유화학, 세라믹, 제약, 페인트 및 코팅, 고무 가공 및 기타 최종 사용자 산업으로 구분됩니다.

* 지역별: 아시아 태평양(중국, 인도, 일본, 한국, 말레이시아, 태국, 인도네시아, 베트남 등), 북미(미국, 캐나다, 멕시코), 유럽(독일, 영국, 프랑스, 이탈리아, 스페인, 터키, 러시아, 북유럽 국가 등), 남미(브라질, 아르헨티나, 콜롬비아 등), 중동 및 아프리카(사우디아라비아, 나이지리아, 카타르, 이집트, 아랍에미리트, 남아프리카 등)의 27개 주요 국가를 포함하여 광범위하게 분석됩니다. 각 세그먼트별 시장 규모 및 예측은 물량(킬로톤) 기준으로 제공됩니다.

4. 지역별 분석

아시아 태평양 지역은 2025년 기준 글로벌 아연 화학물질 시장에서 가장 큰 시장 점유율을 차지하고 있으며, 예측 기간(2025-2030년) 동안 가장 높은 연평균 성장률을 보일 것으로 예상됩니다. 이는 해당 지역의 급속한 산업화와 경제 성장에 기인합니다.

5. 경쟁 환경

보고서는 합병 및 인수, 합작 투자, 협력 및 계약 등 주요 시장 참여자들의 전략적 활동을 분석합니다. 또한 시장 점유율 및 순위 분석과 선도 기업들이 채택한 전략을 상세히 다룹니다. U.S. Zinc, Zochem Inc, EverZinc, TIB Chemicals AG, Weifang Longda Zinc Industry Co. Ltd. 등이 주요 시장 참여자로 언급되며, 총 19개 기업의 프로필이 포함되어 있습니다.

6. 시장 기회 및 미래 동향

의료 산업에서 아연 나노입자 응용 분야의 연구 개발 확대와 전자 및 반도체 산업에서의 아연 화학물질 활용 증가는 향후 시장 성장을 위한 중요한 기회이자 주요 트렌드로 제시됩니다.

이 보고서는 글로벌 아연 화학물질 시장의 현재 상태와 미래 전망에 대한 심층적인 이해를 제공하며, 관련 산업의 전략적 의사결정에 필요한 핵심 정보를 제공합니다.

1. 서론

- 1.1 연구 가정

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 역학

- 4.1 동인

- 4.1.1 자동차 산업에서의 활용 증가

- 4.1.2 고무 타이어 산업의 수요 증가

- 4.2 제약

- 4.2.1 아연 화학물질 관련 건강 위험

- 4.3 산업 가치 사슬 분석

- 4.4 포터의 5가지 경쟁 요인 분석

- 4.4.1 공급업체의 협상력

- 4.4.2 구매자의 협상력

- 4.4.3 신규 진입자의 위협

- 4.4.4 대체 제품 및 서비스의 위협

- 4.4.5 경쟁 정도

5. 시장 세분화 (부피별 시장 규모)

- 5.1 유형

- 5.1.1 산화아연

- 5.1.2 황산아연

- 5.1.3 탄산아연

- 5.1.4 염화아연

- 5.1.5 기타 유형

- 5.2 최종 사용자 산업

- 5.2.1 농업

- 5.2.2 화학 및 석유화학

- 5.2.3 세라믹

- 5.2.4 제약

- 5.2.5 페인트 및 코팅

- 5.2.6 고무 가공

- 5.2.7 기타 최종 사용자 산업

- 5.3 지리

- 5.3.1 아시아 태평양

- 5.3.1.1 중국

- 5.3.1.2 인도

- 5.3.1.3 일본

- 5.3.1.4 대한민국

- 5.3.1.5 말레이시아

- 5.3.1.6 태국

- 5.3.1.7 인도네시아

- 5.3.1.8 베트남

- 5.3.1.9 기타 아시아 태평양

- 5.3.2 북미

- 5.3.2.1 미국

- 5.3.2.2 캐나다

- 5.3.2.3 멕시코

- 5.3.3 유럽

- 5.3.3.1 독일

- 5.3.3.2 영국

- 5.3.3.3 프랑스

- 5.3.3.4 이탈리아

- 5.3.3.5 스페인

- 5.3.3.6 튀르키예

- 5.3.3.7 러시아

- 5.3.3.8 북유럽 국가

- 5.3.3.9 기타 유럽

- 5.3.4 남미

- 5.3.4.1 브라질

- 5.3.4.2 아르헨티나

- 5.3.4.3 콜롬비아

- 5.3.4.4 기타 남미

- 5.3.5 중동 및 아프리카

- 5.3.5.1 사우디아라비아

- 5.3.5.2 나이지리아

- 5.3.5.3 카타르

- 5.3.5.4 이집트

- 5.3.5.5 아랍에미리트

- 5.3.5.6 남아프리카 공화국

- 5.3.5.7 기타 중동 및 아프리카

- 5.3.1 아시아 태평양

6. 경쟁 환경

- 6.1 합병 및 인수, 합작 투자, 협력 및 계약

- 6.2 시장 점유율 (%)/순위 분석

- 6.3 선두 기업의 전략

- 6.4 기업 프로필

- 6.4.1 American Chemet Corporation

- 6.4.2 Changsha Lantian Chemical Co. Ltd

- 6.4.3 EverZinc

- 6.4.4 Flaurea Chemicals

- 6.4.5 Global Chemical Co. Ltd

- 6.4.6 Hakusui Tech

- 6.4.7 Intermediate Chemicals Company

- 6.4.8 L. Brüggemann GmbH & Co. KG

- 6.4.9 Nexa

- 6.4.10 Old Bridge Chemicals Inc.

- 6.4.11 Pan-Continental Chemical Co. Ltd

- 6.4.12 Rech Chemical Co. Ltd

- 6.4.13 Rubamin

- 6.4.14 Seyang Zinc Technology (Huai An) Co. Ltd

- 6.4.15 Silox India Pvt. Ltd

- 6.4.16 TIB Chemicals AG

- 6.4.17 US Zinc

- 6.4.18 Weifang Longda Zinc Industry Co. Ltd

- 6.4.19 Zochem LLC

- *목록은 전체가 아님

7. 시장 기회 및 미래 동향

- 7.1 의료 산업에서 아연 나노입자 적용에 대한 R&D

- 7.2 전자 및 반도체 산업에서의 사용 증가

아연 화합물은 아연(Zinc, Zn) 원소가 다른 원소들과 화학적으로 결합하여 형성된 물질들을 총칭합니다. 아연은 전이 금속의 일종으로, 주로 +2가의 양이온 형태로 존재하며 다양한 음이온 및 유기 분자와 결합하여 고유한 물리적, 화학적 특성을 지닌 화합물을 형성합니다. 이러한 화합물들은 그 특성에 따라 산업, 농업, 의약품, 생활용품 등 광범위한 분야에서 필수적인 역할을 수행하고 있습니다.

아연 화합물의 종류는 매우 다양하며, 각기 다른 용도로 활용됩니다. 가장 대표적인 아연 화합물로는 산화아연(Zinc Oxide, ZnO)이 있습니다. 이는 백색 분말 형태로, 자외선 차단제, 고무 가황 촉진제, 안료, 세라믹 원료, 의약품 등에 널리 사용됩니다. 황산아연(Zinc Sulfate, ZnSO4)은 수용성 화합물로, 비료 및 사료 첨가제, 아연 도금액, 아연 보충제 등의 의약품으로 활용됩니다. 염화아연(Zinc Chloride, ZnCl2)은 강한 흡습성을 지니며, 플럭스, 목재 방부제, 유기 합성 촉매 등으로 사용됩니다. 스테아르산아연(Zinc Stearate)은 소수성 물질로, 윤활제, 이형제, 화장품 파우더의 원료로 쓰입니다. 이 외에도 항균 및 항진균 특성을 지닌 아연 피리티온(Zinc Pyrithione)은 비듬 샴푸에, 아연 글루코네이트(Zinc Gluconate)나 아연 시트레이트(Zinc Citrate)는 아연 보충제에 주로 사용되며, 황화아연(Zinc Sulfide, ZnS)은 형광체나 안료로 활용되는 등 그 종류와 응용 분야가 매우 폭넓습니다.

아연 화합물의 용도는 산업 전반에 걸쳐 매우 다양합니다. 고무 및 플라스틱 산업에서는 산화아연이 가황 촉진제 및 보강제로, 스테아르산아연이 윤활제 및 이형제로 사용되어 제품의 물성을 향상시키고 생산 효율을 높입니다. 도료 및 안료 산업에서는 산화아연이 백색 안료이자 방부제로 기능하며, 황화아연은 형광체로서 특수 도료에 적용됩니다. 세라믹 및 유리 산업에서는 산화아연이 융점을 조절하고 열팽창 계수를 제어하는 데 기여합니다. 금속 가공 분야에서는 염화아연이 플럭스로서 금속 표면의 산화막을 제거하고, 황산아연은 아연 도금 공정의 핵심 원료로 사용되어 금속의 부식 방지 및 미관 개선에 기여합니다. 화학 산업에서는 다양한 아연 화합물이 촉매나 반응물로 활용되어 특정 화학 반응을 유도하거나 속도를 조절하는 데 중요한 역할을 합니다. 생활 및 건강 분야에서는 황산아연, 글루코네이트, 시트레이트 형태의 아연 화합물이 필수 미량 원소인 아연의 보충제로 사용되어 면역력 증진 및 신체 기능 유지에 기여합니다. 산화아연은 피부 보호제, 자외선 차단제, 수렴제 등으로 화장품 및 의약품에 널리 적용됩니다. 농업 분야에서는 황산아연이 작물의 성장에 필수적인 미량 원소 비료로 사용되며, 사료 첨가제로도 활용되어 가축의 성장과 건강을 증진시킵니다.

아연 화합물과 관련된 기술은 지속적으로 발전하고 있습니다. 나노 기술과의 융합은 나노 산화아연과 같은 신소재 개발을 촉진하여 투명 자외선 차단제, 항균 코팅, 고감도 센서, 고효율 촉매 등 고부가가치 응용 분야를 창출하고 있습니다. 표면 처리 기술에서는 아연 도금 외에도 아연 화합물을 이용한 기능성 코팅 기술이 개발되어 내식성, 내마모성, 항균성 등을 부여하는 데 활용됩니다. 촉매 기술 분야에서는 유기 합성 및 환경 촉매로서 아연 화합물의 활용이 확대되고 있으며, 전자 재료 기술에서는 투명 전극, 반도체, 압전 소자 등 차세대 전자 소자의 핵심 소재로 아연 화합물이 주목받고 있습니다. 의약품 제형 기술은 아연 보충제의 생체 이용률을 높이거나 국소 적용에 적합한 제형을 개발하는 데 집중하고 있으며, 환경 정화 기술에서는 중금속 흡착제나 폐수 처리용 소재로서 아연 화합물의 적용이 연구되고 있습니다.

아연 화합물 시장은 다양한 산업 분야의 수요에 힘입어 꾸준한 성장을 보이고 있습니다. 건강기능식품 시장의 확대는 아연 보충제 수요를 증가시키는 주요 동력이며, 화장품 산업에서는 친환경 및 기능성 제품에 대한 소비자 선호도가 높아지면서 나노 산화아연과 같은 고기능성 아연 화합물의 수요가 증가하고 있습니다. 자동차 및 건설 산업의 지속적인 성장은 고무, 도료, 금속 가공 분야에서 아연 화합물의 안정적인 수요를 견인하고 있습니다. 또한, 농업 분야에서의 비료 및 사료 첨가제 수요와 전자 산업의 신소재 개발 노력도 시장 성장에 기여하고 있습니다. 주요 시장 참여자로는 글로벌 화학 기업, 제약 회사, 특수 화학 기업 등이 있으며, 이들은 연구 개발 및 생산 역량 강화를 통해 시장 경쟁력을 확보하고 있습니다. 다만, 아연 화합물의 생산 및 사용에 대한 환경 규제 강화와 식품 및 의약품 안전 규제 준수는 중요한 고려 사항이며, 원자재인 아연 금속 가격의 변동성 또한 시장에 영향을 미칠 수 있습니다.

미래 아연 화합물 시장은 친환경 및 지속 가능성이라는 가치 아래 더욱 고도화될 것으로 전망됩니다. 독성을 최소화하고 재활용 효율을 높이는 기술 개발이 중요해질 것이며, 고부가가치 기능성 소재로서의 역할이 더욱 부각될 것입니다. 의료 분야에서는 항암제, 항균제, 바이오센서 등 첨단 의료 기술에 아연 화합물이 적용될 가능성이 높으며, 전자 분야에서는 차세대 디스플레이, 에너지 저장 장치, 유연 전자 소자 등의 핵심 소재로 활용될 잠재력을 가지고 있습니다. 환경 분야에서는 광촉매를 이용한 오염 물질 분해, 이산화탄소 전환 등 환경 문제 해결에 기여하는 기술 개발이 활발히 이루어질 것입니다. 나노 기술과의 융합은 아연 화합물의 투명성, 반응성, 표면적 증대를 통해 성능을 획기적으로 향상시킬 것이며, 개인 맞춤형 건강 솔루션과 스마트 농업 분야에서도 아연 화합물의 효율적인 활용 방안이 모색될 것입니다. 그러나 원자재 공급의 안정성 확보, 환경 규제 강화에 대한 선제적 대응, 그리고 신기술 개발 경쟁 심화는 미래 시장에서 극복해야 할 주요 도전 과제가 될 것입니다.