실리콘 시장의 매력적인 기회

아시아 태평양

아시아 태평양 지역의 시장 성장은 급속한 산업화, 소비자 수요 증가, 자동차 및 전자 산업의 확장, 인프라 및 의료 발전의 증가에 기인합니다.

실리콘에 대한 수요는 다용도성, 내구성, 열 및 화학적 안정성, 그리고 자동차, 전자, 건설, 의료, 개인 위생 등 다양한 산업 분야에서의 광범위한 적용성으로 인해 주도되고 있습니다.

첨단 기술 도입과 연구개발(R&D) 활동 증대는 시장 참여자들에게 유리한 기회를 제공할 것으로 예상되는 요소들이다.

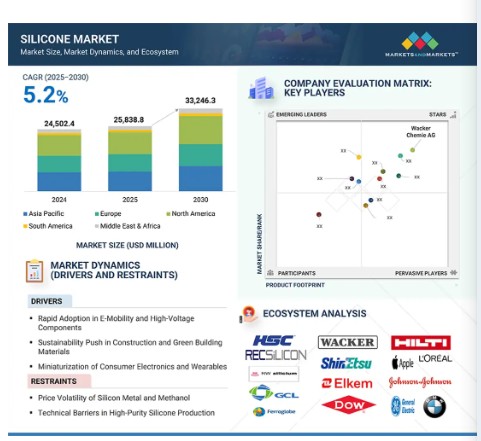

아시아 태평양 실리콘 시장은 2030년까지 14,486.1백만 달러 규모로 성장할 것으로 예상되며, 예측 기간 동안 연평균 5.8%의 성장률을 보일 것으로 전망됩니다.

이러한 성장은 고성능 소재의 채택 증가, 주요 최종 사용 부문의 확장, 인프라 개발, 그리고 내구성 있고 다용도로 사용 가능한 혁신적인 실리콘 기반 솔루션에 대한 선호도 증가에 기인합니다.

글로벌 실리콘 시장 동향

주요 동인: 전기 이동성 및 고전압 부품 분야의 급속한 채택

실리콘 산업의 주요 시장 동인 중 하나는 전기 이동성 및 고전압 부품의 신속한 도입입니다. 전기차(EV)와 하이브리드 전기차(HEV)는 극한의 고온 및 저온 환경, 전기적 스트레스, 환경적 악조건을 견딜 수 있는 고도로 정교한 소재를 필요로 합니다. 실리콘은 배터리 팩, 인버터, 충전 시스템과 같은 고전압 부품의 열 안정성 솔루션, 절연 및 밀봉 요구 사항을 충족하는 데 핵심적입니다. 이러한 안전 및 신뢰성 시스템에 적합한 점은 광범위한 온도 범위에서 지속적으로 작동할 수 있으며 물과 화학 물질 모두에 저항할 수 있다는 것입니다. 또한, 급속 충전 인프라의 증가와 더 높은 에너지 밀도를 가진 배터리 팩의 등장으로 과열을 방지하고 더 높은 에너지 효율성을 보장하기 위한 실리콘 기반 열 관리 재료에 대한 요구가 높아졌습니다. 국제에너지기구(IEA)에 따르면 전기차 판매량이 증가하여 2023년 총 판매 대수는 1,360만 대를 넘어섰으며, 이는 2022년 대비 35%라는 높은 증가율을 보인 것으로, 특수 소재에 대한 수요가 높다는 사실을 시사합니다. 자동차 제조업체들의 전기화 혁신 속도가 가속화되고 정부의 배출 기준이 강화되는 가운데, 실리콘은 전기 이동성 응용 분야의 혁신 촉진과 장기적 지속 가능성 확보에 중요한 역할을 할 것입니다.

제약 요인: 실리콘 금속 및 메탄올 가격 변동성

실리콘 금속과 메탄올 가격 변동은 생산 비용에 상당한 영향을 미치는 원자재 특성상 시장의 주요 제약 요인입니다. 석영을 제련하여 얻는 실리콘 금속은 에너지 가격 변동과 공급 부족에 매우 취약합니다. 예를 들어, 세계 최대 생산국 중 하나인 중국의 에너지 위기는 최근 몇 년간 공장 가동 중단과 가격 상승을 초래했습니다. 마찬가지로 메탄올 가격은 원유 추세와 천연가스 공급 동향을 따라가며 실리콘 생산자에게 가격 불확실성을 제공합니다. 이러한 변동성은 이익 마진을 축소시킬 뿐만 아니라 자동차, 전자, 건설 등 하류 사용자의 장기적 가격 관리도 어렵게 만듭니다. 문제는 제조업체들이 원가 상승분을 최종 사용자에게 전가하기 어려워 공급망에 압박을 가한다는 점입니다. 주요 산업 참여자들이 대체 조달 옵션, 재활용 메커니즘, 역통합 프로세스를 모색함에 따라 원자재 변동성은 장기적 성장에 대한 주요 도전 과제로 남아 있습니다.

기회: 전기차 고속 충전을 위한 실리콘 기반 열 관리 소재 개발

전기차 고속 충전 네트워크로의 전환은 실리콘 기반 열 관리 소재 측면에서 중요한 기회입니다. 고속 충전은 배터리 팩과 전력 전자 장치에 상당한 열적 스트레스를 가하며, 이러한 높은 배터리 팩 온도는 전력 전자 장치의 열 부하를 증가시켜 개선된 냉각 솔루션 구현이 필수적입니다. 높은 열전도율, 절연 강도, 장기적 안정성은 실리콘을 열전도성 접촉재, 갭 필러 및 캡슐화 재료로 사용하기에 이상적입니다. 이러한 특성들은 높은 충전률 하에서도 안전성과 성능을 보장하는 전기 절연과 함께 높은 열전달을 촉진할 수 있습니다. 국제에너지기구(IEA)는 2023년 전 세계 전기차(EV) 수가 4천만 대를 넘어섰으며, 고속 충전소 설치 수도 급속히 증가하고 있다고 추정합니다. 이는 국부적 핫스팟을 제어하고 고에너지밀도 배터리의 열폭주를 억제할 수 있는 소재에 대한 수요를 증가시킵니다. 고출력 충전 시스템에 적합한 실리콘 화합물 개발을 모색하는 제조업체들은 급속히 확장되는 틈새 시장에 진입할 수 있습니다. 특히 자동차 제조사와 인프라 공급업체들이 주행 거리 불안감을 해소하고 전 세계적으로 전기차 보급을 촉진하기 위해 고속 충전 시스템에 대한 투자를 확대하고 있기 때문입니다.

과제: 더욱 엄격해진 VOC 및 배출 기준 충족

실리콘 제조업체들은 코팅제, 접착제, 실런트 시장에서의 더 엄격해진 VOC(휘발성 유기 화합물) 및 배출 규정을 준수하는 데도 어려움을 겪고 있습니다. 미국 환경보호청(EPA) 및 유럽화학물질청(ECHA)과 같은 규제 기관들은 대기 오염과 인체 건강 피해를 제한하기 위해 VOC 함량에 대한 엄격한 제한을 시행하고 있습니다. 실리콘은 본질적으로 다른 일반 유기물보다 낮은 VOC 장점을 지니지만, 특정 제형(특히 용제 기반 시스템)에서는 여전히 규정 준수 문제가 존재합니다. 수성 또는 무용제 공정으로의 전환에는 상당한 연구 개발 및 재개발이 필요하며, 접착력, 경화 속도, 내구성 등 성능 특성에 부정적인 영향을 미칠 수 있습니다. 또한 국제 규정이 일관되지 않아 제조업체는 지역별 맞춤형 솔루션을 개발해야 하며, 이는 운영의 복잡성과 비용 측면을 증가시킵니다. 규정 미준수는 평판 위험 외에도 시장 접근 제한 및 법적 제재로 이어질 수 있습니다. 환경 친화적 제품에 대한 압박이 커짐에 따라 실리콘 제조업체는 고성능 특성을 유지하면서 저배출 제품을 개발할 책임이 있으며, 이는 지속가능성, 규제 요건, 기능성 측면을 동시에 유지하는 데 더 큰 도전 과제가 되고 있습니다.

글로벌 실리콘 시장 생태계 분석

실리콘 시장 생태계는 원자재 공급업체, 제조업체, 최종 사용자로 구성됩니다. 원자재 공급업체는 제조 공정의 주요 투입물을 제공합니다. 제조업체는 정교한 솔루션을 생산합니다. 주요 기업과 최종 사용자는 특정 요구 사항을 충족하기 위해 실리콘 시장 솔루션과 제품을 활용합니다.

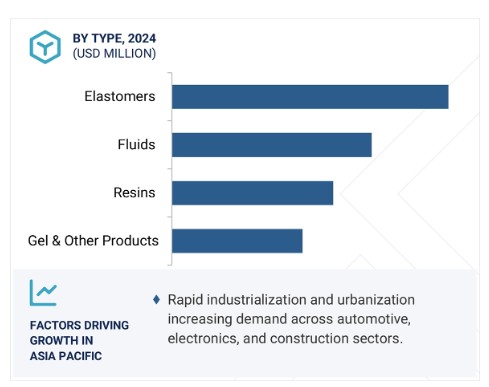

예측 기간 동안 최대 시장 점유율 차지할 엘라스토머 부문

엘라스토머 부문은 다용도로 활용 가능하며 다양한 응용 분야에서 우수한 성능을 발휘하기 때문에 예측 기간까지 실리콘 시장을 주도할 것으로 예상됩니다. 실리콘 엘라스토머는 높은 호환성, 내열성, 자외선 및 화학 물질, 가혹한 온도 조건에 대한 내성을 제공하는 최적의 소재입니다. 자동차 및 운송 산업에서 진동을 완화하는 데 사용되는 개스킷, 씰, 요소에는 엘라스토머가 사용됩니다. 내열성과 내구성이 가장 중요한 전기차에도 엘라스토머가 사용됩니다. 건설 부문은 팽창 조인트 수요를 주도하며, 내후성 및 에너지 효율 건물 역시 산업 성장을 돕습니다. 또한 실리콘 엘라스토머 기반 임플란트, 튜브 최적화, 웨어러블 기기에서 생체 적합성과 저알레르기성을 지닌 의료용 실리콘 엘라스토머 사용이 증가하고 있습니다. 전자 제조, 특히 소형화 제품 및 고전압 절연 분야는 최상의 유전체 중 하나인 엘라스토머 수요를 더욱 뒷받침합니다. 재생 에너지, 의료, 첨단 모빌리티 솔루션이 관련 의사결정 기관들 사이에서 인기를 얻음에 따라, 실리콘 엘라스토머가 선도적 위치를 차지할 것으로 예상되며, 소재 혁신으로 규제 준수 제형 선택지가 확대될 전망입니다.

예측 기간 동안 건설 부문이 최대 시장 점유율 차지할 전망

실리콘 시장의 건설 부문은 현대적 인프라와 지속 가능한 건축 솔루션이 실리콘에 크게 의존함에 따라 예측 기간 동안 시장을 주도할 것으로 예상됩니다. 실리콘은 실란트, 접착제, 코팅제, 방수 시스템 등에 풍부하게 사용되며, 대체재보다 내구성, 자외선 저항성, 유연성이 뛰어납니다. 이는 고층 유리창, 커튼월 시스템, 에너지 효율적인 건물 외피에 요구되는 고온 및 극한 환경을 견딜 수 있기 때문입니다.

전 세계적으로 녹색 건축 기준과 고에너지 건축 규정의 사용이 증가함에 따라, 구조물의 단열 및 공기 투과성에서 실리콘 기반 제품이 수행하는 역할로 인해 수요도 증가하고 있습니다. 스마트 시티 및 기타 대규모 아시아 태평양 및 중동 인프라 개발 형태의 주요 건설 프로젝트로 인해 소비가 가속화되고 있습니다. 또한 저휘발성 유기화합물(VOC) 실리콘 제형 개발은 환경 영향 저감에 관한 정부 규제에 부합하며 적용 분야 확대 가능성을 제시합니다. 급증하는 도시화와 지속가능·친환경 건축에 대한 투자 증가로 실리콘은 현대 건축물의 성능, 안전성, 에너지 효율성 확보에 핵심적 역할을 지속하며 해당 시장 부문을 최상위 위치에 공고히 할 전망입니다.

아시아 태평양 지역, 예측 기간 내 최대 시장 점유율 유지

아시아 태평양 지역은 예측 기간 동안 글로벌 실리콘 시장을 주도할 것이며, 중국, 인도, 일본, 한국 등 주요 경제권의 산업화, 도시화 가속화 및 높은 제조 역량으로 인해 성장 동력을 얻을 것으로 예상됩니다. 해당 지역은 자동차 제조, 전자 제조 및 건설 분야의 글로벌 중심지로서 실리콘 제품에 대한 높은 수요를 이끌고 있습니다. 인프라 투자 증가와 스마트 시티 및 재생 에너지 시스템에 대한 투자 확대는 건설 분야에서 실리콘 실란트, 코팅제, 접착제에 대한 수요를 증대시키고 있습니다. 또한 중국과 인도에서 전기차(EV) 사용 증가, 5G 기술 및 소비자 가전 개발이라는 중요한 추세가 실리콘 엘라스토머 및 열 관리 재료 수요를 자극하고 있습니다. 아시아 태평양 지역의 개인 위생 및 의료 부문 성장 역시 실리콘 소비를 뒷받침하고 있으며, 이는 소비력 증가와 건강에 대한 관심 증대로 인한 결과입니다. 산업화와 지속가능성을 촉진하는 정부의 우호적 조치, 저렴한 원자재 공급처 및 생산 시설의 가용성은 아시아 태평양 지역이 글로벌 실리콘 시장에서 장기간 우위를 점할 수 있는 기반을 마련하고 있습니다.

실리콘 시장의 최근 동향

- 2025년 6월, Wacker는 복합 절연체 제조의 나선형 압출 공정에 특화된 고농도 실리콘 고무를 출시했습니다. 이 소재는 고전압 전력 전송에 사용되는 길고 정밀한 절연체를 효율적이고 비용 효율적으로 생산할 수 있게 하며, 우수한 전기 절연성, 소수성 및 내후성을 제공하여 현대 전력망의 신뢰성과 유지보수 감소에 기여합니다.

- 2025년 5월, 신에츠(Shin-Etsu)는 개인 위생 용품용 두 가지 신규 기능성 실리콘을 출시했습니다: KF-6070W는 수용성 실리콘 왁스로, 부드럽게 녹아 O/W 및 수성 화장품에서 피부 감촉을 향상시킵니다. KF-6080W는 실리콘 유화제로, 끈적임 감소와 함께 부드러운 질감을 제공합니다.

- 2025년 3월, 다우는 장쟝강 보세구에서 진행한 다운스트림 실리콘 확장 프로젝트를 2025년 3월 20일 완료했습니다. 2023년 6월 시작된 이 프로젝트는 자동차, 건설, 전자 등 다양한 산업 분야의 실리콘 기반 제품 수요 증가에 대응하기 위한 생산 능력 강화를 목표로 했습니다. 확장 작업에는 생산 효율성과 지속 가능성 향상을 위한 신규 시설 건설 및 기존 인프라 업그레이드가 포함되었습니다.

- 2025년 3월, 모멘티브(Momentive)와 장시훙파이 소재 유한공사(江西鸿派材料有限公司)는 아시아 지역에서의 제조, 홍보 및 판매에 주력하는 합작회사 설립을 발표했다.

1 서론 26

1.1 연구 목적 26

1.2 시장 정의 26

1.3 연구 범위 27

1.3.1 시장 세분화 27

1.3.2 포함 및 제외 항목 28

1.3.3 고려된 연도 28

1.3.4 고려된 통화 29

1.3.5 고려된 단위 29

1.4 제한 사항 29

1.5 이해관계자 29

1.6 변경 사항 요약 30

2 연구 방법론 31

2.1 연구 데이터 31

2.1.1 2차 데이터 32

2.1.1.1 2차 자료의 주요 데이터 32

2.1.1.2 2차 자료 목록 32

2.1.2 1차 데이터 33

2.1.2.1 주요 1차 참여자 33

2.1.2.2 1차 자료의 주요 데이터 33

2.1.2.3 전문가 인터뷰 분석 34

2.1.2.4 주요 산업 통찰력 34

2.2 시장 규모 추정 34

2.2.1 탑다운 접근법 35

2.2.2 바텀업 접근법 35

2.3 기준 수치 계산 35

2.3.1 공급 측면 접근법 36

2.4 성장 예측 37

2.5 데이터 삼각측량 37

2.6 연구 가정 38

2.7 요인 분석 38

2.8 연구 한계 39

2.9 위험 평가 39

3 요약 40

4 프리미엄 인사이트 43

4.1 실리콘 시장 참여자를 위한 매력적인 기회 43

4.2 실리콘 시장, 유형별 43

4.3 실리콘 시장, 최종 사용 산업별 44

4.4 아시아 태평양: 실리콘 시장, 유형 및 국가별 44

4.5 주요 국가별 실리콘 시장 45

5 시장 개요 46

5.1 소개 46

5.2 시장 역학 46

5.2.1 주요 동인 47

5.2.1.1 전기 모빌리티 및 고전압 부품에서의 빠른 채택 47

5.2.1.2 건설 및 친환경 건축 자재 분야의 지속 가능성 추진 48

5.2.1.3 소비자 가전 및 웨어러블 기기의 소형화 49

5.2.1.4 고성능 윤활유 시장의 성장 49

5.2.2 제약 요인 50

5.2.2.1 실리콘 금속 및 메탄올 가격 변동성 50

5.2.2.2 고순도 실리콘 생산의 기술적 장벽 50

5.2.3 기회 51

5.2.3.1 전기차 급속 충전을 위한 실리콘 기반 열 관리 소재 개발 51

5.2.3.2 실리콘 부품의 적층 제조 51

5.2.3.3 차세대 이식형 및 웨어러블 건강 기기용 의료용 실리콘 52

5.2.4 도전 과제 53

5.2.4.1 더 엄격해진 VOC 및 배출 기준 충족 53

5.2.4.2 공급망 현지화 압박 53

6 산업 동향 55

6.1 고객 비즈니스에 영향을 미치는 동향/파괴적 변화 55

6.2 가격 분석 56

6.2.1 주요 업체별 평균 판매 가격 (유형별) 57

6.2.2 지역별 평균 판매 가격 추이 57

6.3 가치 사슬 분석 58

6.4 생태계 분석 60

6.5 기술 분석 61

6.5.1 주요 기술 62

6.5.1.1 직접 공정 (Rochow/Müller 공정) 62

6.5.1.2 첨가 경화 (백금 촉매) 62

6.5.2 보완 기술 63

6.5.2.1 실리콘 코팅 기술 63

6.5.3 인접 기술 64

6.5.3.1 불소중합체 기술 64

6.5.3.2 탄성체의 3D 프린팅 64

6.6 실리콘 시장에 대한 GEN AI의 영향 65

6.7 특허 분석 66

6.7.1 소개 66

6.7.2 접근법 66

6.7.3 주요 출원인 67

6.8 무역 분석 69

6.8.1 국가별 HS 코드 3910 관련 수입 데이터 69

6.8.2 국가별 HS 코드 3910 관련 수출 데이터 70

6.9 주요 회의 및 행사 71

6.10 규제 환경 72

6.10.1 규제 기관, 정부 기관 및 기타 조직 72

6.10.2 규제 프레임워크 76

6.11 포터의 5가지 경쟁 요인 분석 77

6.11.1 신규 진입자의 위협 78

6.11.2 대체재의 위협 78

6.11.3 공급자의 협상력 78

6.11.4 구매자의 협상력 78

6.11.5 경쟁적 라이벌 관계의 강도 78

6.12 주요 이해관계자 및 구매 기준 79

6.12.1 구매 과정의 주요 이해관계자 79

6.12.2 구매 기준 80

6.13 사례 연구 분석 81

6.13.1 DOW – 최초의 탄소 중립 실리콘 외장 프로젝트 81

6.13.2 ELKEM – 강화되는 규제 하의 의료용 등급 실리콘 81

6.13.3 WACKER – 실리콘 수지 에멀젼 페인트(SILRES®)의 20년간 노출 82

6.14 거시경제 분석 82

6.14.1 소개 82

6.14.2 GDP 동향 및 전망 82

6.14.3 인프라 개발 및 도시화 83

6.14.4 전기차(EV) 보급 확대 84

6.15 투자 및 자금 조달 시나리오 85

6.16 2025년 미국 관세가 실리콘 시장에 미치는 영향 85

6.16.1 소개 85

6.16.2 주요 관세율 86

6.17 가격 영향 분석 86

6.17.1 각 지역에 미치는 주요 영향 86

6.17.1.1 미국 86

6.17.1.2 유럽 87

6.17.1.3 아시아 태평양 87

6.17.2 최종 사용 산업에 미치는 영향 87

7 유형별 실리콘 시장 89

7.1 소개 90

7.2 탄성 중합체 92

7.2.1 고도화된 가교 및 분자 설계를 통한 우수한 안정성으로 수요 촉진 92

7.3 유체 93

7.3.1 고도화된 분자 설계 및 혁신을 통한 높은 안정성으로 채택 촉진 93

7.4 수지 94

7.4.1 고도로 가교된 분자 구조를 통한 우수한 내열성으로 부문 성장 촉진 94

7.5 젤 및 기타 제품 94

7.5.1 고급 가교 기술을 통한 유연성과 내열성으로 수요 촉진 94

8 최종 사용 산업별 실리콘 시장 96

8.1 소개 97

8.2 산업 공정 99

8.2.1 산업용 응용 분야에서 수요를 촉진하는 고급 열 및 화학적 성능 99

8.3 건축 및 건설 100

8.3.1 건축 및 건설 응용 분야에서 수요를 주도하는 향상된 내후성 및 구조적 무결성 100

8.4 운송 101

8.4.1 세그먼트 성장을 지원하는 운송 애플리케이션의 고성능 열 및 기계적 솔루션 101

8.5 퍼스널 케어 및 소비재 101

8.5.1 수요를 주도하는 퍼스널 케어 애플리케이션의 첨단 감각 및 성능 향상 101

8.6 전자제품 102

8.6.1 전자 애플리케이션의 고급 열 및 전기 보호 솔루션으로 수요 촉진 102

8.7 의료 및 헬스케어 103

8.7.1 헬스케어 애플리케이션의 생체 적합성 및 내구성 소재 솔루션으로 성장 주도 103

8.8 에너지 103

8.8.1 에너지 애플리케이션 분야의 고성능 절연 및 열 솔루션이 부문을 주도함 103

8.9 기타 최종 사용 산업 104

9 지역별 실리콘 시장 105

9.1 소개 106

9.2 북미 108

9.2.1 미국 112

9.2.1.1 세계 최대 의료 부문 및 전기차로의 전환 증가로 수요 촉진 112

9.2.2 캐나다 116

9.2.2.1 캐나다의 고부가가치 의료 기술을 위한 안전하고 내구성 있으며 유연한 솔루션에 대한 수요가 시장을 견인할 전망 116

9.2.3 멕시코 119

9.2.3.1 멕시코의 자동차, 의료, 전자 및 화장품 산업 확장이 성장을 주도할 전망 119

9.3 아시아 태평양 123

9.3.1 중국 128

9.3.1.1 중국의 전기차 판매 증가, 의료 수출 및 전자 산업 성장이 수요를 촉진할 전망 128

9.3.2 일본 132

9.3.2.1 견실한 자동차 기반과 함께 일본의 하이브리드 및 전기차로의 가속화된 전환이 수요를 뒷받침할 전망 132

9.3.3 인도 135

9.3.3.1 급속한 경제 변화와 건설, 자동차, 전자, 에너지 및 뷰티 부문의 성장이 인도 시장을 견인할 전망 135

9.3.4 대한민국 138

9.3.4.1 급속한 전기차 보급, 반도체 산업 확장 및 도시 재개발이 시장 성장을 촉진할 전망 138

9.3.5 호주 141

9.3.5.1 호주의 대규모 인프라, 주택, 에너지 및 자동차 투자가 시장 채택을 주도할 전망 141

9.3.6 기타 아시아 태평양 지역 144

9.4 유럽 147

9.4.1 독일 153

9.4.1.1 독일에서 자동차 산업이 주요 성장 동력으로 남아 있으며 에너지 효율 개조에 대한 강력한 집중이 시장을 주도할 전망 153

9.4.2 영국 156

9.4.2.1 인프라 갱신, 의료 확대, 첨단 전자 및 자동차 제조가 수요를 촉진할 전망 156

9.4.3 프랑스 159

9.4.3.1 프랑스의 주택 건설 증가, 의료 기기 무역 및 화장품 시장 확장이 성장을 주도할 전망 159

9.4.4 이탈리아 163

9.4.4.1 이탈리아의 전자, 건설, 자동차 및 화장품 산업에 대한 투자가 수요를 견인할 전망 163

9.4.5 터키 166

9.4.5.1 터키의 강력한 건설 성장, 자동차 생산 확대, 전자제품 수출 증가가 채택을 주도할 전망 166

9.4.6 러시아 169

9.4.6.1 자동차 부흥, 주택 개발, 인프라 업그레이드로 러시아 내 전자제품 제조가 가속화되어 성장 촉진 169

9.4.7 기타 유럽 172

9.5 남미 175

9.5.1 브라질 179

9.5.1.1 브라질 건설, 자동차, 전자 및 의료 산업의 수요 증가가 시장을 주도할 전망 179

9.5.2 아르헨티나 183

9.5.2.1 아르헨티나의 인프라 투자, 전기차 성장 및 의료 발전이 수요 촉진 183

9.5.3 남미 기타 지역 186

9.6 중동 및 아프리카 189

9.6.1 GCC 국가들 194

9.6.1.1 사우디아라비아 197

9.6.1.1.1 사우디아라비아의 대규모 인프라 투자 및 산업 다각화로 수요 촉진 197

9.6.1.2 아랍에미리트 200

9.6.1.2.1 아랍에미리트의 부동산 확장 및 지속 가능한 모빌리티 전환으로 성장 촉진 200

9.6.1.3 기타 GCC 국가들 203

9.6.2 남아프리카 공화국 206

9.6.2.1 남아프리카 공화국의 부동산, 의료, 자동차 및 미용 산업 확장이 꾸준한 수요를 주도할 전망 206

9.6.3 기타 중동 및 아프리카 지역 209

10 경쟁 환경 213

10.1 개요 213

10.2 주요 업체 전략/승리 요인 213

10.3 매출 분석 215

10.4 시장 점유율 분석 216

10.5 기업 가치 평가 및 재무 지표 218

10.5.1 기업 가치 평가 218

10.5.2 재무 지표 219

10.5.3 브랜드/제품 비교 221

10.6 기업 평가 매트릭스: 주요 기업, 2024 222

10.6.1 스타 기업 222

10.6.2 신흥 리더 222

10.6.3 보편적 기업 222

10.6.4 참가자 222

10.6.5 기업 발자국: 주요 기업, 2024 224

10.6.5.1 기업 발자국 224

10.6.5.2 지역별 발자국 225

10.6.5.3 유형별 발자국 226

10.6.5.4 최종 사용 산업별 발자국 227

10.7 기업 평가 매트릭스: 신생 기업/중소기업, 2024 228

10.7.1 진보적인 기업 228

10.7.2 대응형 기업 228

10.7.3 역동적 기업 228

10.7.4 출발 단계 기업 228

10.7.5 경쟁 벤치마킹: 스타트업/중소기업, 2024 230

10.7.5.1 주요 스타트업/중소기업 상세 목록 230

10.7.5.2 주요 스타트업/중소기업 경쟁 벤치마킹 231

10.8 경쟁 시나리오 232

10.8.1 제품 출시 232

10.8.2 거래 239

10.8.3 확장 243

11 기업 프로필 249

11.1 주요 기업 249

11.1.1 WACKER CHEMIE AG 249

11.1.1.1 사업 개요 249

11.1.1.2 제공 제품/솔루션/서비스 250

11.1.1.3 최근 동향 252

11.1.1.3.1 제품 출시 252

11.1.1.3.2 거래 255

11.1.1.3.3 확장 256

11.1.1.3.4 기타 동향 258

11.1.1.4 MnM 관점 258

11.1.1.4.1 주요 강점/승리 요인 258

11.1.1.4.2 전략적 선택 259

11.1.1.4.3 약점 및 경쟁 위협 259

11.1.2 신에쓰 화학 주식회사 260

11.1.2.1 사업 개요 260

11.1.2.2 제공 제품/솔루션/서비스 261

11.1.2.3 최근 동향 262

11.1.2.3.1 신제품 출시 262

11.1.2.3.2 확장 264

11.1.2.4 MnM 견해 265

11.1.2.4.1 주요 강점/승리할 권리 265

11.1.2.4.2 전략적 선택 265

11.1.2.4.3 약점 및 경쟁 위협 265

11.1.3 ELKEM ASA 266

11.1.3.1 사업 개요 266

11.1.3.2 제공 제품/솔루션/서비스 267

11.1.3.3 최근 동향 269

11.1.3.3.1 제품 출시 269

11.1.3.3.2 거래 271

11.1.3.3.3 확장 272

11.1.3.4 MnM 견해 273

11.1.3.4.1 주요 강점/승리 요인 273

11.1.3.4.2 전략적 선택 273

11.1.3.4.3 약점 및 경쟁 위협 273

11.1.4 DOW 274

11.1.4.1 사업 개요 274

11.1.4.2 제공 제품/솔루션/서비스 275

11.1.4.3 최근 동향 276

11.1.4.3.1 제품 출시 276

11.1.4.3.2 확장 278

11.1.4.4 MnM 견해 279

11.1.4.4.1 주요 강점/승리 요인 279

11.1.4.4.2 전략적 선택 279

11.1.4.4.3 약점 및 경쟁 위협 279

11.1.5 모멘티브 퍼포먼스 머티리얼즈(MOMENTIVE PERFORMANCE MATERIALS, INC.) 280

11.1.5.1 사업 개요 280

11.1.5.2 제공 제품/솔루션/서비스 280

11.1.5.3 최근 동향 281

11.1.5.3.1 제품 출시 281

11.1.5.3.2 거래 282

11.1.5.3.3 확장 283

11.1.5.4 MnM 견해 283

11.1.5.4.1 주요 강점/승리 요인 283

11.1.5.4.2 전략적 선택 284

11.1.5.4.3 약점 및 경쟁 위협 284

11.1.6 EVONIK INDUSTRIES AG 285

11.1.6.1 사업 개요 285

11.1.6.2 제공 제품/솔루션/서비스 286

11.1.6.3 최근 동향 287

11.1.6.3.1 제품 출시 287

11.1.6.3.2 거래 287

11.1.6.3.3 확장 288

11.1.6.4 MnM 견해 289

11.1.7 GELEST INC. 290

11.1.7.1 사업 개요 290

11.1.7.2 제공 제품/솔루션/서비스 290

11.1.7.3 최근 개발 동향 291

11.1.7.3.1 거래 291

11.1.7.3.2 확장 291

11.1.7.4 MnM 견해 292

11.1.8 INNOSPEC INC. 293

11.1.8.1 사업 개요 293

11.1.8.2 제공 제품/솔루션/서비스 294

11.1.8.3 최근 동향 295

11.1.8.3.1 확장 295

11.1.8.4 MnM 견해 295

11.1.9 SPECIALTY SILICONE PRODUCTS, INC. 295

11.1.9.1 사업 개요 295

11.1.9.2 제공 제품/솔루션/서비스 296

11.1.9.3 MnM 견해 297

11.1.10 HOSHINE SILICON INDUSTRY CO., LTD. 298

11.1.10.1 사업 개요 298

11.1.10.2 제공 제품/솔루션/서비스 299

11.1.10.3 최근 개발 동향 301

11.1.10.3.1 거래 301

11.1.10.3.2 확장 301

11.1.10.4 MnM 보기 302

11.2 기타 업체 303

11.2.1 ZHEJIANG XIN’AN CHEMICAL INDUSTRY GROUP CO., LTD. 303

11.2.2 REISS MANUFACTURING, INC. 304

11.2.3 SILTECH CORPORATION 305

11.2.4 KANEKA CORPORATION 306

11.2.5 CHT GROUP 307

11.2.6 GENESEE POLYMERS CORPORATION 308

11.2.7 실리콘 솔루션스, INC. 309

11.2.8 실리콘 엔지니어링 LTD 310

11.2.9 저장성 수콘 실리콘 유한공사 311

11.2.10 실텍 LTD 312

11.2.11 코나크 실리콘 테크놀로지스 313

11.2.12 슈프림 실리콘스 인디아 프라이빗 리미티드 314

11.2.13 선전 스퀘어 실리콘 유한공사 315

11.2.14 광저우 오트 신소재 유한공사 316

11.2.15 CSL 실리콘스 Inc. 317

12 인접 및 관련 시장 318

12.1 소개 318

12.2 제한 사항 318

12.3 실리콘 엘라스토머 시장 318

12.3.1 시장 정의 318

12.3.2 시장 개요 319

12.3.3 유형별 실리콘 엘라스토머 시장 319

12.3.4 공정별 실리콘 엘라스토머 시장 321

12.3.5 최종 사용 산업별 실리콘 엘라스토머 시장 322

12.3.6 지역별 실리콘 엘라스토머 시장 324

13 부록 326

13.1 토론 가이드 326

13.2 KnowledgeStore: MarketsandMarkets의 구독 포털 329

13.3 맞춤형 옵션 331

13.4 관련 보고서 331

13.5 저자 정보 332

|