❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

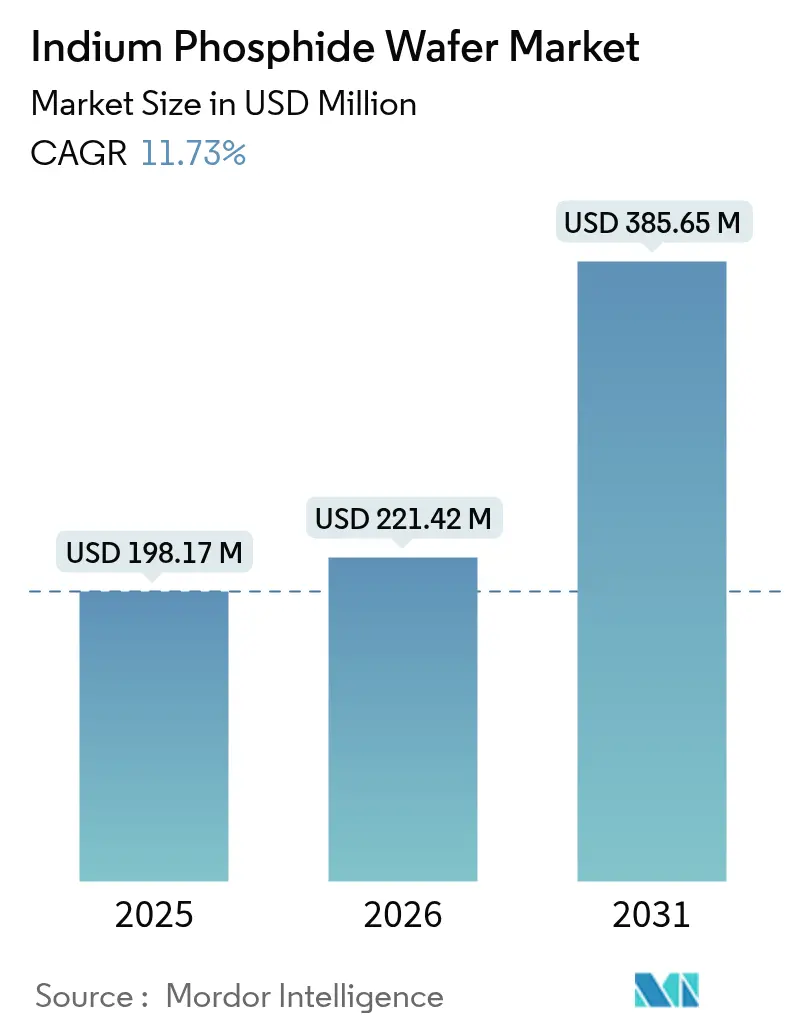

인듐 인화물(InP) 웨이퍼 시장은 2025년 1억 9,817만 달러에서 2026년 2억 2,142만 달러로 성장할 것으로 예상되며, 2026년부터 2031년까지 연평균 성장률(CAGR) 11.73%를 기록하며 2031년에는 3억 8,565만 달러에 이를 것으로 전망됩니다. 이러한 성장은 하이퍼스케일 데이터센터의 800G 및 1.6T 광학 업그레이드, 5G 및 6G 백홀 인프라의 전 세계적 확산, 그리고 양자 광학 연구 자금 확대에 힘입은 바가 큽니다. 더 큰 직경의 기판은 단위 비용을 절감하고, InP-on-Si 하이브리드 플랫폼은 추가적인 확장성을 제공합니다. 아시아 태평양 지역은 통합된 화합물 반도체 생태계를 기반으로 공급망을 주도하고 있으나, 서구권의 국내 생산 재개 프로그램이 가속화되면서 자국 내 생산 역량이 강화되고 있습니다. 결정 성장 노하우, 오랜 고객 인증 절차, 높은 자본 지출 등으로 인해 신규 진입이 어려워 시장 경쟁 강도는 중간 수준을 유지하고 있습니다.

주요 시장 동향 및 통찰력

1. 시장 성장 동인:

* 고속 광 트랜시버 수요 증가: 클라우드 운영자들이 800G 및 1.6T 링크로 전환함에 따라, 인듐 인화물만이 필요한 속도를 제공할 수 있는 에지 방출 레이저 및 포토다이오드에 대한 수요가 급증하고 있습니다. Coherent는 2024년 4분기에 InP 장치 생산량을 세 배로 늘렸으며, 3.2T 트랜시버를 샘플링 중입니다.

* 5G 및 6G 백홀 인프라 구축: 상업용 5G 백홀은 28GHz 이상에서 작동하며, InP HBT는 450GHz 이상의 차단 주파수와 4.5V 이상의 항복 전압을 제공합니다. 초기 6G 테스트베드는 테라헤르츠 주파수를 탐색하며 InP HEMT에 의존하고 있어, 광학 프런트엔드뿐만 아니라 RF 체인에서도 기판 수요가 증가하고 있습니다.

* 소비자용 SWIR(단파 적외선) 센싱 확대: STMicroelectronics의 양자점 SWIR 이미저는 얼굴 인증 및 저조도 사진 촬영을 목표로 하며, 통신 장비에서 스마트폰으로 수요를 전환시키고 있습니다. Apple과 Samsung은 SWIR 기반 건강 모니터링을 시제품화하여 소형 다이에 맞춤화된 76.2mm 웨이퍼에 대한 수요를 창출하고 있습니다.

* 양자 광학 R&D 프로그램 가속화: EU 자금 지원을 받는 QPIC1550 프로젝트는 InP 양자점 레이저의 상온 작동을 성공적으로 달성하여 양자 중계기에 필요한 극저온 오버헤드를 줄였습니다. 미국 CHIPS Act의 Coherent에 대한 3,300만 달러 보조금은 양자 컴퓨팅 장치용 150mm 생산 능력 확대를 목표로 합니다.

* 국방 IR 이미징 국내 생산 의무화: 국방 분야에서 적외선 이미징의 국내 생산 의무화는 InP 기판 수요를 촉진하고 있습니다.

* 6인치 InP 기판으로의 전환: 유휴 GaAs 6인치 라인을 활용하기 위한 6인치 InP 기판으로의 전환이 전 세계적으로 진행되고 있습니다.

2. 시장 제약 요인:

* 높은 웨이퍼 비용: InP 기판은 실리콘 웨이퍼에 비해 비용이 훨씬 높아, 비용에 민감한 애플리케이션에서의 채택을 제한합니다.

* 공급망 취약성: 중국의 인듐 함유 화합물에 대한 수출 통제 확대는 가격 변동성과 리드 타임 불확실성을 야기하여 서구권 제조업체에 영향을 미치고 있습니다.

* 기계적 취약성: 6인치 이상의 웨이퍼에서 기계적 취약성으로 인한 수율 손실은 대량 채택을 제한하고 비용을 증가시킵니다.

* Si-광학 하이브리드 레이저 플랫폼: 실리콘 광학 기반 하이브리드 레이저 플랫폼의 발전은 순수 InP 웨이퍼 수요를 감소시킬 수 있습니다.

세그먼트 분석

* 직경별: 2025년에는 100mm 웨이퍼가 43.72%의 시장 점유율을 차지하며 주류 트랜시버 라인에 공급되었습니다. 150mm 이상 기판은 2031년까지 13.15%의 CAGR로 성장할 것으로 예상되며, GaAs와의 비용 격차를 줄이고 있습니다. 그러나 6인치 이상에서의 기계적 취약성은 추가적인 확장을 제한하며, 76.2mm 웨이퍼는 엄격한 두께 균일성이 요구되는 특수 광학 분야에서 여전히 중요합니다.

* 웨이퍼 도핑 유형별: 2025년에는 언도핑 전도성 기판이 36.18%의 점유율로 광자 집적 회로 에피택시의 기반을 형성했습니다. 반절연성 Fe-도핑 웨이퍼는 5G RF 전력 증폭기에서 낮은 노이즈를 위한 기판 절연이 요구됨에 따라 12.93%의 CAGR로 성장할 것으로 예상됩니다. N형 Sn-도핑 및 P형 Zn-도핑 웨이퍼는 HEMT 및 HBT 장치를 목표로 하지만, RF 프런트엔드 시장에서 Fe-도핑 웨이퍼의 성장에 비하면 그 비중은 미미합니다.

* 애플리케이션별: 2025년에는 광자 및 광 트랜시버가 InP 웨이퍼 시장의 58.92%를 차지하며 하이퍼스케일 데이터 통신 업그레이드에 힘입어 성장했습니다. 양자 및 특수 센싱 애플리케이션은 국방용 라이다 및 QPIC1550 프로그램에서 검증된 상온 양자점 레이저에 힘입어 13.23%의 가장 빠른 CAGR로 성장하고 있습니다. RF 및 밀리미터파 장치도 5G 무선 통신에서 InP HEMT의 성능 우위에 힘입어 꾸준히 성장하고 있습니다.

* 최종 사용자 산업별: 2025년에는 통신 및 데이터 통신이 52.25%의 시장 점유율을 차지하며 메트로, 장거리 및 플러그형 ZR 시장에 광학 기술이 확산되었습니다. 소비자 가전은 플래그십 스마트폰의 생체 인식 SWIR 카메라에 힘입어 12.62%의 가장 높은 CAGR을 기록할 것으로 예상됩니다. 항공우주 및 국방 분야는 국내 생산으로 전환된 적외선 센서와 양자 보안 링크에 의존하며 중간 한 자릿수 성장을 유지하고 있습니다.

* 제조 기술별: 2025년에는 벌크 VGF(Vertical Gradient Freeze) 웨이퍼가 입증된 결함 밀도 제어 및 높은 저항률 덕분에 매출의 54.98%를 차지했습니다. InP-on-Si 하이브리드는 현재 한 자릿수 중반의 점유율에 불과하지만, 13.46%의 CAGR로 빠르게 성장하고 있습니다. X-FAB의 마이크로 전사 프린팅 플랫폼은 InP 다이를 300mm 실리콘 광학 장치에 배치하여 비용 및 스케일링 문제를 해결하고 있습니다.

지역 분석

* 아시아 태평양: 2025년 매출의 41.55%를 차지했으며, 12.41%의 CAGR로 성장할 것으로 예상됩니다. 일본의 JX Nippon Mining and Metals는 정제된 인듐 및 인 원료를 수직 통합하여 공급하고, 대만의 Visual Photonics Epitaxy는 데이터 통신 레이저용 100mm 생산량을 늘리고 있습니다. 한국의 첨단 소재 생태계는 MOCVD 소모품을 공급하여 지역 유동성을 강화하고 있습니다. 그러나 중국의 원자재 통제로 인한 수출 허가 복잡성은 일본 및 한국 생산자들에게 헤징 수요를 창출하며 가격 프리미엄을 누리게 합니다.

* 북미: 연방 인센티브의 혜택을 받고 있습니다. Coherent에 대한 3,300만 달러의 CHIPS 보조금은 텍사스에서 150mm 라인 생산 능력을 확장하여 양자 컴퓨팅 및 국방 공급망을 보호합니다. MIT Lincoln Laboratory와 같은 대학들은 극저온 큐비트 제어를 위한 InP-on-Si 이미터를 시제품화하여 미래 상업적 수요를 창출하고 있습니다.

* 유럽: 독일과 네덜란드 전반에 걸쳐 깊은 광학 전문성을 활용하고 있습니다. Ferdinand-Braun-Institut은 Fraunhofer IZM과 협력하여 테라헤르츠 레이더용 InP HBT를 공동 설계하고 있으며, SMART Photonics는 InP 기반 PIC를 위한 파운드리 서비스를 추진하고 있습니다. Freiberger Compound Materials는 1e4 cm-2 미만의 전위 밀도를 가진 VGF 웨이퍼를 공급하여 양자 통신 파일럿 프로젝트에서 설계 승인을 확보하고 있습니다.

경쟁 환경

인듐 인화물 웨이퍼 산업의 시장 집중도는 중간 수준입니다. Sumitomo Electric, AXT, Freiberger, JX Nippon Mining and Metals, Visual Photonics Epitaxy 등 상위 5개 공급업체가 2024년 매출의 약 70%를 차지했습니다. 기술적 장벽은 독점적인 결정 성장로, 맞춤형 도핑 화학, 그리고 트랜시버 OEM과의 수십 년에 걸친 인증 주기에 있습니다. Xiamen Powerway와 같은 신규 진입자들은 현지 원료의 비용 우위를 활용하지만, 1등급 고객을 확보하기 위해서는 신뢰성을 입증해야 합니다.

M&A는 수직 통합을 강화했습니다. Nokia의 Infinera 23억 달러 인수는 코히어런트 모듈용 InP PIC 노하우를 내재화하여 공급업체 위험을 줄였습니다. 미국 인센티브에 힘입은 Coherent의 생산 능력 확장은 기판 및 장치 공급업체로서의 입지를 강화하여 순수 웨이퍼 제조업체의 마진을 압박하고 있습니다. 이종 통합을 중심으로 전략적 파트너십이 부상하고 있습니다. X-FAB은 SMART Photonics와 협력하여 수동 실리콘과 능동 InP 다이를 결합한 파운드리 접근 방식을 제공하며 InP 웨이퍼 시장을 재편하고 있습니다.

기술 리더십은 이제 직경 스케일링, 5e-3 cm-2 미만의 결함 밀도 제어, 0.1nm RMS 미만의 에피 표면 거칠기에 집중되고 있습니다. 첨단 계측 및 AI 기반 공정 윈도우에 투자하는 공급업체는 150mm 웨이퍼에서 80% 이상의 수율을 달성하여 후발 주자와의 비용 격차를 확대하고 있습니다. 고객들은 지정학적 위험을 완화하기 위해 이중 소싱을 늘리고 있으며, 이는 InP 웨이퍼 시장 전반에 걸쳐 건전하지만 규율 있는 경쟁을 촉진하고 있습니다.

최근 산업 동향

* 2025년 4월: Nokia는 AIXTRON G10-AsP 장비를 사용하여 6인치 InP 웨이퍼에서 광자 IC 제조를 시작했으며, 통신 및 데이터센터 광학을 목표로 합니다.

* 2025년 3월: X-FAB, SMART Photonics, Epiphany Design은 2027년 상업 출시를 목표로 InP-on-Si 이종 광자 플랫폼을 출시했습니다.

* 2025년 1월: Ferdinand-Braun-Institut은 450GHz 이상의 InP HBT를 시연하여 서브-테라헤르츠 회로를 가능하게 했습니다.

* 2024년 12월: 중국은 안티몬 화합물에 대한 수출 통제를 확대하여 인듐 인화물 웨이퍼 공급업체에 대한 공급망 압력을 강화했습니다.

(참고: 본 보고서의 시장 규모 및 예측 수치는 Mordor Intelligence의 독점적인 추정 프레임워크를 사용하여 생성되었으며, 2026년 1월 현재 사용 가능한 최신 데이터 및 통찰력으로 업데이트되었습니다.)# 시장 개요

인듐 인화물(InP) 웨이퍼 시장은 고성능 통신, 데이터 센터, 광전자 공학 분야의 급격한 성장에 힘입어 지속적으로 확장되고 있습니다. InP는 실리콘이나 갈륨 비소(GaAs)와 같은 다른 반도체 재료에 비해 우수한 전자 이동성, 직접 밴드갭, 높은 열 안정성을 제공하여 고주파 및 고속 광학 장치에 필수적인 재료입니다. 특히 5G 통신, 인공지능(AI), 사물 인터넷(IoT) 기술의 발전은 InP 기반 광자 집적 회로(PIC) 및 고전자 이동도 트랜지스터(HEMT)의 수요를 증가시키고 있습니다. 이러한 기술은 더 빠른 데이터 전송 속도와 더 높은 대역폭을 요구하며, InP 웨이퍼는 이러한 요구사항을 충족시키는 데 핵심적인 역할을 합니다.

이러한 기술적 이점에도 불구하고, InP 웨이퍼 시장은 제조 비용, 생산 복잡성, 그리고 최근 중국의 수출 통제 확대와 같은 지정학적 요인으로 인한 공급망 압력 등 여러 도전에 직면해 있습니다. 그러나 InP-on-Si 이종 광자 플랫폼과 같은 혁신적인 기술 개발은 비용 효율성을 개선하고 InP 기술의 적용 범위를 넓히는 데 기여할 것으로 기대됩니다. 시장 참여자들은 이러한 기회와 도전을 동시에 관리하며 기술 혁신과 생산 효율성 향상에 주력하고 있습니다.

본 보고서는 인듐 인화물(Indium Phosphide, InP) 웨이퍼 시장에 대한 종합적인 분석을 제공합니다. 인듐 인화물은 실리콘보다 우수한 전자 속도를 제공하여 광전자 애플리케이션, 고속 트랜지스터 등에 활용되는 핵심 화합물입니다. 본 연구는 전 세계 InP 웨이퍼 제품의 시장 규모, 성장 동인, 제약 요인, 주요 공급업체 및 예측 기간 동안의 성장률을 다루며, COVID-19 팬데믹의 영향도 분석합니다.

시장 성장을 견인하는 주요 동인으로는 400G/800G/1.6T 고속 광 트랜시버 수요 증가, 5G 및 신흥 6G 백홀 인프라 구축, 스마트폰 및 웨어러블 기기에서의 SWIR(단파장 적외선) 감지 기술 확산, 양자 포토닉스 R&D 프로그램 가속화로 인한 InP PIC(Photonic Integrated Circuit) 투자 증대, 국방 IR-이미징 국내 생산 의무화로 인한 국내 InP 기판 수요 증가, 그리고 유휴 GaAs 6인치 라인을 활용하기 위한 6인치 InP 기판으로의 전환 등이 있습니다.

반면, 시장의 제약 요인으로는 실리콘/GaAs 대안 대비 높은 웨이퍼 비용, 갈륨(Ga) 및 인(P) 수출 통제 및 가격 변동성에 대한 공급망 노출, 6인치 웨이퍼 이상에서의 기계적 취약성으로 인한 수율 제한, 그리고 순수 InP 웨이퍼 볼륨을 감소시키는 Si-포토닉스 하이브리드 레이저 플랫폼의 부상 등이 있습니다.

본 보고서는 시장을 직경, 웨이퍼 도핑 유형, 애플리케이션, 최종 사용자 산업, 제조 기술 및 지역별로 세분화하여 분석합니다.

시장 규모 및 성장 예측에 따르면, 전 세계 인듐 인화물 웨이퍼 시장은 2025년 1억 9,817만 달러에서 2031년 3억 8,565만 달러로 연평균 11.73%의 견고한 성장률을 기록할 것으로 전망됩니다. 현재 포토닉스 및 광 트랜시버 애플리케이션이 2025년 수요의 58.92%를 차지하며 가장 큰 비중을 차지하고 있습니다. 특히 150mm 웨이퍼는 평방 센티미터당 비용 절감 및 유휴 GaAs 툴링 활용 이점으로 인해 13.15%의 높은 연평균 성장률을 보이며 중요성이 부각되고 있습니다. 지역별로는 아시아 태평양 지역이 2025년 매출의 41.55%를 차지하며 시장을 선도하고 있습니다.

경쟁 환경 분석은 시장 집중도, 주요 기업의 전략적 움직임, 시장 점유율 및 Sumitomo Electric Semiconductor Materials, AXT, Freiberger Compound Materials 등 주요 20개 기업의 프로필을 다룹니다. 공급망은 중국산 갈륨 및 인 의존도가 높아 수출 통제에 취약하며, 이는 국내 생산 능력 확대를 유도합니다. 또한, InP-on-Si 이종 통합 기술은 연평균 13.46%로 성장하며 전통적인 벌크 웨이퍼 수요를 대체할 잠재적 파괴적 트렌드로 주목받고 있습니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 현황

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 고속 광 트랜시버 수요 (400G/800G/1.6T)

- 4.2.2 5G 및 신흥 6G 백홀 인프라 구축

- 4.2.3 스마트폰 및 웨어러블 기기에서 소비자 SWIR 감지 증가

- 4.2.4 InP PIC 자금 조달을 가속화하는 양자 광자학 R&D 프로그램

- 4.2.5 국내 InP 기판을 촉진하는 국방 IR 이미징 국내 복귀 의무

- 4.2.6 유휴 GaAs 6인치 라인을 활용하기 위한 6인치 InP 기판으로의 전환

- 4.3 시장 제약

- 4.3.1 Si/GaAs 대안 대비 높은 웨이퍼 비용

- 4.3.2 Ga-/P-수출 통제 및 가격 변동성에 대한 공급망 노출

- 4.3.3 6인치 웨이퍼 이상에서 수율을 제한하는 기계적 취약성

- 4.3.4 순수 InP 웨이퍼 생산량을 줄이는 Si-포토닉스 하이브리드 레이저 플랫폼

- 4.4 산업 가치 사슬 분석

- 4.5 규제 환경

- 4.6 기술 전망

- 4.7 포터의 5가지 경쟁 요인 분석

- 4.7.1 공급업체의 교섭력

- 4.7.2 구매자의 교섭력

- 4.7.3 신규 진입자의 위협

- 4.7.4 대체 제품의 위협

- 4.7.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 직경별

- 5.1.1 50.8 mm

- 5.1.2 76.2 mm

- 5.1.3 100 mm

- 5.1.4 150 mm 이상

- 5.2 웨이퍼 도핑 유형별

- 5.2.1 무도핑 전도성

- 5.2.2 N형 (S / Sn 도핑)

- 5.2.3 P형 (Zn 도핑)

- 5.2.4 반절연성 (Fe 도핑)

- 5.3 애플리케이션별

- 5.3.1 포토닉스 및 광 트랜시버

- 5.3.2 RF 및 밀리미터파 장치 (HEMT, HBT)

- 5.3.3 태양광 발전 및 전력 변환

- 5.3.4 양자 및 특수 감지

- 5.4 최종 사용자 산업별

- 5.4.1 통신 및 데이터 통신

- 5.4.2 가전제품 및 웨어러블

- 5.4.3 항공우주 및 방위

- 5.4.4 자동차 및 운송

- 5.4.5 의료 및 생명 과학

- 5.5 제조 기술별

- 5.5.1 VGF 성장 벌크 웨이퍼

- 5.5.2 LEC/tCZ 성장 벌크 웨이퍼

- 5.5.3 에피택셜 InP-on-Si (하이브리드)

- 5.5.4 MBE/MOCVD 에피레디 기판

- 5.6 지역별

- 5.6.1 북미

- 5.6.1.1 미국

- 5.6.1.2 캐나다

- 5.6.1.3 멕시코

- 5.6.2 남미

- 5.6.2.1 브라질

- 5.6.2.2 아르헨티나

- 5.6.2.3 남미 기타 지역

- 5.6.3 유럽

- 5.6.3.1 독일

- 5.6.3.2 영국

- 5.6.3.3 프랑스

- 5.6.3.4 이탈리아

- 5.6.3.5 유럽 기타 지역

- 5.6.4 아시아 태평양

- 5.6.4.1 중국

- 5.6.4.2 일본

- 5.6.4.3 대한민국

- 5.6.4.4 인도

- 5.6.4.5 아시아 태평양 기타 지역

- 5.6.5 중동

- 5.6.5.1 사우디아라비아

- 5.6.5.2 아랍에미리트

- 5.6.5.3 중동 기타 지역

- 5.6.6 아프리카

- 5.6.6.1 남아프리카 공화국

- 5.6.6.2 아프리카 기타 지역

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 {(글로벌 수준 개요, 시장 수준 개요, 핵심 부문, 사용 가능한 재무 정보, 전략 정보, 주요 기업의 시장 순위/점유율, 제품 및 서비스, 최근 개발 사항 포함)}

- 6.4.1 Sumitomo Electric Semiconductor Materials, Inc.

- 6.4.2 AXT, Inc.

- 6.4.3 Freiberger Compound Materials GmbH

- 6.4.4 Xiamen Powerway Advanced Material Co., Ltd.

- 6.4.5 IQE plc

- 6.4.6 II-VI Incorporated (Coherent Corp.)

- 6.4.7 JX Nippon Mining & Metals Corporation

- 6.4.8 Semiconductor Wafer, Inc.

- 6.4.9 Visual Photonics Epitaxy Co., Ltd. (VPEC)

- 6.4.10 IntellEPI

- 6.4.11 VIGO Photonics S.A.

- 6.4.12 Western Minmetals (SC) Corporation

- 6.4.13 PAM-XIAMEN (Powerway Wafer)

- 6.4.14 SHANGHAI FAMOUS TRADE CO., LTD (ZMKJ)

- 6.4.15 Atecom Technology Co., Ltd.

- 6.4.16 Ding Ten Industrial Inc.

- 6.4.17 Logitech Ltd.

- 6.4.18 LandMark Optoelectronics Corporation

- 6.4.19 Epihouse Optoelectronics Co., Ltd.

- 6.4.20 Century Goldray Semiconductor Co., Ltd.

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

인듐 인화물 웨이퍼는 인듐(Indium)과 인(Phosphorus)으로 구성된 III-V족 화합물 반도체인 인듐 인화물(Indium Phosphide, InP) 단결정을 얇게 절단하여 가공한 기판을 의미합니다. 이는 실리콘(Si)이나 갈륨 비소(GaAs)와는 다른 고유한 물리적, 전기적, 광학적 특성을 지니고 있어, 특히 고속 광통신, 고주파 전자 소자, 테라헤르츠(THz) 소자 등 특정 첨단 분야에서 핵심적인 소재로 활용되고 있습니다. InP는 직접 천이형 반도체로서 1.3µm에서 1.55µm에 이르는 광통신 파장대역에서 효율적인 광 발생 및 검출이 가능하며, 높은 전자 이동도와 우수한 열전도율을 바탕으로 고주파 환경에서도 안정적인 성능을 발휘합니다.

인듐 인화물 웨이퍼의 종류는 주로 단결정 성장 방식, 도핑 여부 및 종류, 그리고 웨이퍼의 크기에 따라 구분됩니다. 단결정 성장 방식으로는 액체 캡슐화 초크랄스키(Liquid Encapsulated Czochralski, LEC) 방식과 수직 구배 응고(Vertical Gradient Freeze, VGF) 방식이 대표적입니다. VGF 방식은 LEC 방식에 비해 결정 결함 밀도가 낮고 균일성이 우수하여 고성능 소자 제작에 더 적합하다고 평가됩니다. 도핑 여부에 따라서는 비도핑(undoped) 웨이퍼, n형 도핑 웨이퍼(황(S) 또는 주석(Sn) 도핑), p형 도핑 웨이퍼(아연(Zn) 또는 베릴륨(Be) 도핑)로 나뉩니다. 비도핑 웨이퍼는 고저항 특성을 가지며 주로 광전자 소자에 사용되고, n형 및 p형 도핑 웨이퍼는 각각 전자 및 정공의 이동도를 조절하여 특정 전기적 특성을 요구하는 소자에 활용됩니다. 웨이퍼 크기는 2인치, 3인치, 4인치, 6인치 등으로 다양하며, 생산성 향상과 비용 절감을 위해 점차 대구경화 추세에 있습니다. 또한, 웨이퍼의 표면 평탄도와 결함 밀도 또한 중요한 품질 지표로 작용합니다.

인듐 인화물 웨이퍼의 주요 용도는 다음과 같습니다. 첫째, 광통신 분야에서 핵심적인 역할을 합니다. 레이저 다이오드(Laser Diode, LD), 광검출기(Photodetector, PD), 광변조기(Optical Modulator) 등 광통신용 능동 소자 및 광집적회로(Photonic Integrated Circuit, PIC) 제작에 필수적입니다. 특히 1.3µm 및 1.55µm 파장대역에서 저손실 광섬유 통신에 최적화된 성능을 제공하여 데이터 센터, 장거리 통신망, 5G/6G 기지국 등에서 폭넓게 사용됩니다. 둘째, 고주파 및 고속 전자 소자 분야입니다. 높은 전자 이동도와 포화 속도를 바탕으로 고전자 이동도 트랜지스터(High Electron Mobility Transistor, HEMT) 및 이종접합 바이폴라 트랜지스터(Heterojunction Bipolar Transistor, HBT)와 같은 고성능 소자 제작에 활용됩니다. 이는 밀리미터파(mmWave) 대역 이상의 5G/6G 통신, 레이더, 위성 통신, 국방 및 항공우주 분야에서 저잡음 증폭기 및 고출력 전력 증폭기 등으로 응용됩니다. 셋째, 테라헤르츠 소자 및 양자점 레이저, 고효율 다중접합 태양전지(우주용) 등 차세대 기술 개발에도 중요한 소재로 자리매김하고 있습니다.

인듐 인화물 웨이퍼와 관련된 기술은 크게 단결정 성장 기술, 웨이퍼 가공 기술, 에피택시 성장 기술, 그리고 소자 제작 기술로 나눌 수 있습니다. 단결정 성장 기술은 고순도 인듐과 인을 합성하여 고품질의 InP 단결정을 성장시키는 핵심 기술로, LEC 및 VGF 방식의 정밀한 온도 및 압력 제어가 요구됩니다. 웨이퍼 가공 기술은 성장된 단결정을 얇게 절단(slicing)하고, 연마(lapping), 화학 기계적 연마(Chemical Mechanical Polishing, CMP) 등을 통해 표면 결함이 최소화된 초평탄 웨이퍼를 제작하는 공정입니다. 에피택시 성장 기술은 InP 웨이퍼 기판 위에 유기금속 화학 기상 증착(Metal Organic Chemical Vapor Deposition, MOCVD)이나 분자선 에피택시(Molecular Beam Epitaxy, MBE)와 같은 방법을 사용하여 다양한 화합물 반도체 박막을 원자층 수준으로 정밀하게 성장시키는 기술입니다. 마지막으로, 소자 제작 기술은 포토리소그래피, 식각, 증착, 이온 주입 등 일반적인 반도체 공정 기술을 InP 기반 소자에 맞게 최적화하는 것을 포함합니다.

인듐 인화물 웨이퍼 시장은 5G/6G 통신 인프라의 확충, 데이터 센터의 폭발적인 증가, 자율주행차용 레이더 및 위성 통신 기술의 발전 등 광통신 및 고주파 통신 수요의 급증에 힘입어 지속적으로 성장하고 있습니다. 특히 실리콘 포토닉스(Silicon Photonics) 기술이 광통신 분야에서 경쟁자로 부상하고 있으나, InP는 광원 및 광검출 소자로서의 고유한 장점과 높은 광전 변환 효율로 인해 특정 고성능 응용 분야에서 독보적인 위치를 유지하고 있습니다. 시장은 Sumitomo Electric, JX Nippon Mining & Metals, AXT, II-VI(Coherent) 등 소수의 글로벌 기업들이 주도하고 있으며, 고순도 원료 확보의 어려움, 대구경 단결정 성장 및 결함 제어의 높은 기술 난이도로 인해 진입 장벽이 높은 편입니다. 실리콘 웨이퍼에 비해 가격이 높지만, 고성능이 필수적인 첨단 분야에서는 그 가치를 인정받고 있습니다.

미래 전망에 있어 인듐 인화물 웨이퍼는 더욱 중요한 역할을 수행할 것으로 예상됩니다. 첫째, 데이터 트래픽의 폭증과 인공지능(AI), 머신러닝(ML) 연산 증가로 인한 광통신 및 고속 통신 수요는 지속적으로 증가할 것이며, 이는 InP 기반 광소자 및 고주파 소자의 수요를 견인할 것입니다. 둘째, 생산성 향상과 비용 절감을 위해 6인치 이상의 대구경 웨이퍼 개발 및 상용화 노력이 가속화될 것이며, 결함 밀도 감소 및 균일도 향상을 통한 고품질화가 지속될 것입니다. 셋째, InP 기반 광집적회로(PIC)의 중요성이 더욱 증대될 것이며, 실리콘 포토닉스와의 이종접합(heterogeneous integration) 연구를 통해 다양한 기능의 광전자 집적 소자 개발이 활발해질 것입니다. 넷째, 양자 컴퓨팅, 테라헤르츠 이미징, 고효율 센서 등 새로운 응용 분야로의 확장이 기대됩니다. 마지막으로, 특정 국가 및 기업에 집중된 공급망의 위험성을 인식하고 각국에서 자국 내 생산 역량 강화 및 기술 국산화 노력이 이어질 것으로 보입니다. 이러한 추세는 인듐 인화물 웨이퍼 기술의 발전과 시장 확대를 더욱 촉진할 것입니다.