❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

디지털 홀로그래피 시장 개요 (2026-2031)

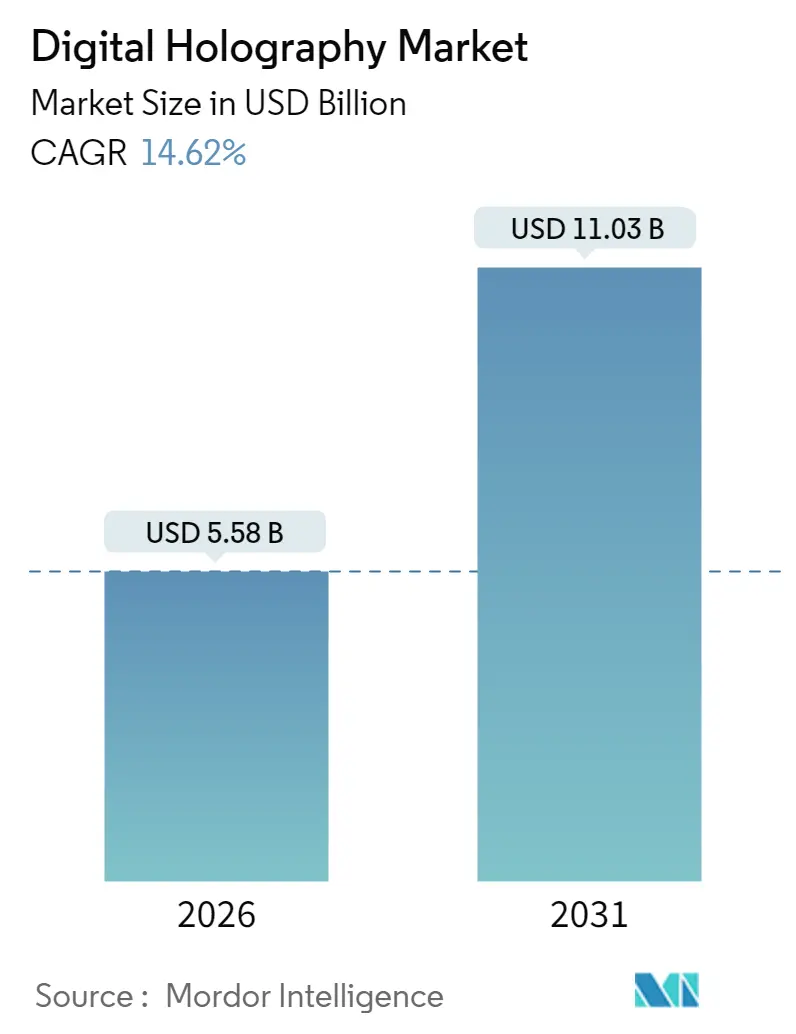

디지털 홀로그래피 시장은 2025년 48억 7천만 달러에서 2031년 110억 3천만 달러 규모로 성장할 것으로 예상되며, 2026년부터 2031년까지 연평균 성장률(CAGR) 14.62%를 기록할 전망입니다. 이러한 성장은 국방, 의료, 자동차 분야의 기술 도입 확대에 힘입은 바가 큽니다. 특히, 군사 정보 수집을 위한 홀로그래픽 LiDAR, 무표지 세포 분석, 프리미엄 차량의 헤드업 디스플레이(HUD) 채택 등이 시장 성장을 견인하고 있습니다. 또한, H.266/VVC 코덱을 통한 대역폭 효율성 개선과 볼류메트릭 광고의 상업적 성공도 중요한 동인으로 작용하고 있습니다.

본 보고서는 시장을 제공(하드웨어, 소프트웨어), 기술(오프축 홀로그래피, 인라인 홀로그래피 등), 애플리케이션(디지털 홀로그래픽 디스플레이 등), 최종 사용자 산업(의료 및 생명 과학, 항공우주 및 방위, 자동차, 상업 및 소매 등), 그리고 지역(북미, 유럽 등)별로 세분화하여 분석합니다. 2026년 시장 규모는 55억 8천만 달러에 이를 것으로 예상됩니다. 이 보고서는 시장의 주요 트렌드, 경쟁 환경, 그리고 미래 전망에 대한 포괄적인 통찰력을 제공하여 이해관계자들이 전략적 의사결정을 내릴 수 있도록 돕습니다.

디지털 홀로그래피 시장 보고서 요약

본 보고서는 물체에서 회절된 파면을 포착하여 컴퓨터를 통해 3D 이미지와 정량적 위상 이미지를 재구성하는 디지털 홀로그래피 시장에 대한 포괄적인 분석을 제공합니다.

시장 규모 및 성장 전망:

디지털 홀로그래피 시장은 2025년 48.7억 달러에서 2026년 55.8억 달러로 성장했으며, 2026년부터 2031년까지 연평균 14.62%의 견고한 성장률을 기록하며 2031년에는 110.3억 달러에 이를 것으로 전망됩니다.

주요 시장 성장 동력:

시장의 성장을 견인하는 핵심 요인으로는 일본과 한국의 재생 의학 임상 시험에서 라벨 없는 정량적 위상 이미징 수요 급증, 2026년 독일 프리미엄 자동차 OEM 라인업에 홀로그래픽 HUD(Head-Up Display) 채택, H.266/VVC 표준화를 통한 미국 5G 네트워크에서의 대역폭 경량 홀로그래픽 텔레프레즌스 구현, 이스라엘 및 UAE의 장거리 홀로그래픽 LiDAR ISR 페이로드에 대한 국방 자금 지원, 중국 1선 쇼핑몰에서 엣지 렌더링 볼류메트릭 광고를 지원하는 리테일 5G-Advanced 출시, 프랑스 대학 병원의 방사선 없는 홀로그래픽 수술 가이드에 대한 EU-MDR 인센티브 등이 있습니다. 특히 H.266/VVC 코덱은 볼류메트릭 스트림 대역폭을 약 40% 절감하여 기존 5G 네트워크에서 인프라 업그레이드 없이 실시간 홀로그래픽 텔레프레즌스를 가능하게 합니다.

시장 제약 요인:

반면, 시장 성장을 저해하는 요인으로는 아시아 태평양 파운드리에서 고효율 4K 공간 광 변조기(SLM) 공급 부족으로 인한 리드 타임 및 비용 증가, 위상 전용 SLM 제조를 위한 8천만 달러 이상의 막대한 클린룸 CAPEX, LATAM 방송사들의 볼류메트릭 비디오 표준 부재로 인한 콘텐츠 출시 지연, 그리고 홀로그래픽 진단에 대한 다기관 무작위 대조군 연구(RCT) 증거 부족으로 인한 임상의들의 회의론 등이 언급됩니다.

시장 세분화:

본 보고서는 제품(하드웨어 및 소프트웨어), 기술(오프축 홀로그래피, 인라인 홀로그래피, 합성 개구 및 하이브리드 기술, 터치형 홀로그래피), 애플리케이션(디지털 홀로그래픽 디스플레이, 디지털 홀로그래픽 현미경, 홀로그래픽 텔레프레즌스 및 통신, 헤드업 디스플레이, 데이터 저장 및 보안 인증, 제조 및 계측 검사), 최종 사용자 산업(의료 및 생명 과학, 항공우주 및 방위, 자동차, 상업 및 소매, 교육 및 연구 기관, 산업 자동화, 미디어 및 엔터테인먼트, 가전제품), 그리고 지역별(북미, 유럽, 아시아 태평양, 남미, 중동, 아프리카)로 시장을 세분화하여 분석합니다.

지역별 분석 및 주요 산업:

가장 빠르게 성장하는 지역은 아시아 태평양으로, 중국의 리테일 홀로그래피, 일본의 재생 의학 보조금, 한국의 산업 배포에 힘입어 연평균 15.92%의 성장률을 보일 것으로 예상됩니다. 최종 사용자 산업 중에서는 의료 및 생명 과학 분야가 2025년 전체 매출의 31.10%를 차지하며 가장 큰 비중을 차지했습니다. 이는 홀로그래피가 세포 치료 및 수술 계획에 필수적인 비침습적 고해상도 이미징을 제공하기 때문입니다.

경쟁 환경:

선도 기업들은 광학, 재료, AI를 통합하는 전략적 제휴(예: Eastman, Ceres Holographics, Covestro)를 통해 시장 출시 기간을 단축하고 시장 점유율을 확보하며 경쟁 우위를 강화하고 있습니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 일본 및 한국의 재생 의학 임상 시험에서 라벨 없는 정량 위상 이미징 수요 급증

- 4.2.2 2026년 독일 프리미엄 자동차 OEM 라인업에 홀로그램 HUD 채택

- 4.2.3 H.266/VVC 표준화로 미국 5G 네트워크에서 대역폭 경량 홀로그램 원격 현장감 구현 가능

- 4.2.4 이스라엘 및 아랍에미리트의 장거리 홀로그램 LiDAR ISR 페이로드에 대한 국방 자금 지원

- 4.2.5 중국 1급 쇼핑몰에서 에지 렌더링 볼류메트릭 광고를 지원하는 리테일 5G-Advanced 출시

- 4.2.6 프랑스 대학 병원에서 방사선 없는 홀로그램 수술 가이던스에 대한 EU-MDR 인센티브

- 4.3 시장 제약

- 4.3.1 아시아 태평양 파운드리로부터 고효율 4K 공간 광 변조기 공급 부족

- 4.3.2 위상 전용 SLM 제작을 위한 과도한 클린룸 CAPEX (8천만 달러 이상)

- 4.3.3 LATAM 방송사 간 볼류메트릭 비디오 표준 부족으로 콘텐츠 출시 지연

- 4.3.4 홀로그램 진단에 대한 다기관 RCT 증거 부족으로 인한 임상의의 회의론

- 4.4 산업 생태계 분석

- 4.5 기술 전망

- 4.6 포터의 5가지 경쟁 요인 분석

- 4.6.1 신규 진입자의 위협

- 4.6.2 구매자의 교섭력

- 4.6.3 공급업체의 교섭력

- 4.6.4 대체재의 위협

- 4.6.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치)

- 5.1 제공 방식별

- 5.1.1 하드웨어

- 5.1.1.1 레이저

- 5.1.1.2 CCD/CMOS 이미지 센서

- 5.1.1.3 공간 광 변조기

- 5.1.1.4 빔 스플리터 및 광학 장치

- 5.1.1.5 프로세서 및 메모리

- 5.1.2 소프트웨어

- 5.1.2.1 재구성 알고리즘

- 5.1.2.2 시각화/렌더링 엔진

- 5.1.2.3 압축 및 전송 소프트웨어

- 5.1.1 하드웨어

- 5.2 기술별

- 5.2.1 오프축 홀로그래피

- 5.2.2 인라인 홀로그래피

- 5.2.3 합성 개구 및 하이브리드 기술

- 5.2.4 터치형 홀로그래피

- 5.3 애플리케이션별

- 5.3.1 디지털 홀로그래픽 디스플레이

- 5.3.2 디지털 홀로그래픽 현미경

- 5.3.3 홀로그래픽 텔레프레즌스 및 통신

- 5.3.4 헤드업 디스플레이 (자동차 및 항공)

- 5.3.5 데이터 저장 및 보안 인증

- 5.3.6 제조 및 측정 검사

- 5.4 최종 사용자 산업별

- 5.4.1 의료 및 생명 과학

- 5.4.2 항공우주 및 방위

- 5.4.3 자동차

- 5.4.4 상업 및 소매

- 5.4.5 교육 및 연구 기관

- 5.4.6 산업 자동화

- 5.4.7 미디어 및 엔터테인먼트

- 5.4.8 가전제품

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 독일

- 5.5.2.2 영국

- 5.5.2.3 프랑스

- 5.5.2.4 이탈리아

- 5.5.2.5 스페인

- 5.5.2.6 북유럽 (덴마크, 스웨덴, 노르웨이, 핀란드)

- 5.5.2.7 기타 유럽

- 5.5.3 아시아 태평양

- 5.5.3.1 중국

- 5.5.3.2 일본

- 5.5.3.3 대한민국

- 5.5.3.4 인도

- 5.5.3.5 동남아시아

- 5.5.3.6 호주

- 5.5.3.7 기타 아시아 태평양

- 5.5.4 남미

- 5.5.4.1 브라질

- 5.5.4.2 아르헨티나

- 5.5.4.3 기타 남미

- 5.5.5 중동

- 5.5.5.1 걸프 협력 회의 국가

- 5.5.5.2 튀르키예

- 5.5.5.3 기타 중동

- 5.5.6 아프리카

- 5.5.6.1 남아프리카 공화국

- 5.5.6.2 나이지리아

- 5.5.6.3 기타 아프리카

- 5.5.1 북미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 전략적 움직임

- 6.3 시장 점유율 분석

- 6.4 기업 프로필 (글로벌 개요, 시장 개요, 핵심 부문, 재무, 전략 정보, 시장 순위/점유율, 제품 및 서비스, 최근 개발 포함)

- 6.4.1 RealView Imaging Ltd.

- 6.4.2 Lyncee TEC SA

- 6.4.3 Phase Holographic Imaging AB

- 6.4.4 EON Reality Inc.

- 6.4.5 Geola Digital UAB

- 6.4.6 MetroLaser Inc.

- 6.4.7 Leia Inc.

- 6.4.8 Intelligent Imaging Innovations Inc.

- 6.4.9 Light Logics Holography and Optics

- 6.4.10 Jasper Display Corporation

- 6.4.11 Holoxica Limited

- 6.4.12 zSpace Inc.

- 6.4.13 EchoPixel Inc.

- 6.4.14 Zebra Imaging

- 6.4.15 NKT Photonics A/S

- 6.4.16 HYPERVSN (Baylan Ltd.)

- 6.4.17 Ovizio Imaging Systems NV

- 6.4.18 Realfiction ApS

- 6.4.19 VNTANA

- 6.4.20 Looking Glass Factory Inc.

- 6.4.21 SeeReal Technologies GmbH

- 6.4.22 Light Field Lab Inc.

- 6.4.23 HoloTech Switzerland AG

- 6.4.24 Daqri LLC

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

디지털 홀로그래피는 빛의 간섭 현상을 이용하여 3차원 물체의 정보를 기록하고 재생하는 홀로그래피 기술을 디지털 센서와 컴퓨터를 활용하여 구현하는 첨단 기술입니다. 기존 아날로그 홀로그래피가 감광 필름에 간섭 무늬를 기록하고 레이저를 통해 재생하는 방식이었다면, 디지털 홀로그래피는 CCD 또는 CMOS와 같은 디지털 이미지 센서로 간섭 무늬를 획득하고, 이를 컴퓨터로 전송하여 수치적으로 3차원 이미지를 재구성합니다. 이 과정은 실시간 기록 및 재생을 가능하게 하며, 획득된 홀로그램 데이터를 디지털 형태로 저장하고 전송할 수 있게 합니다. 또한, 컴퓨터를 통한 후처리 과정을 통해 초점 조절, 시점 변경, 노이즈 제거 등 다양한 이미지 개선 작업이 가능하여 기존 홀로그래피의 한계를 극복하고 활용 범위를 크게 확장하고 있습니다.

디지털 홀로그래피는 기록 방식에 따라 크게 두 가지 유형으로 분류됩니다. 첫째, 온라인 홀로그래피(In-line Holography)는 물체파와 참조파가 동일한 광축을 따라 진행하여 간섭 무늬를 형성하는 방식입니다. 시스템 구성이 비교적 간단하다는 장점이 있으나, 재구성된 이미지에 허상(twin image)이 중첩되어 화질 저하를 유발할 수 있습니다. 둘째, 오프라인 홀로그래피(Off-axis Holography)는 물체파와 참조파가 서로 다른 각도로 입사하여 간섭 무늬를 형성하는 방식입니다. 이 방식은 허상과 실상을 공간적으로 분리하여 깨끗한 3차원 이미지를 얻을 수 있다는 장점이 있으나, 시스템 구성이 복잡하고 고해상도 센서가 요구됩니다. 또한, 실제 물체 없이 컴퓨터 시뮬레이션을 통해 3차원 물체의 홀로그램 패턴을 직접 계산하여 생성하는 컴퓨터 생성 홀로그래피(Computer-Generated Holography, CGH)는 홀로그래픽 디스플레이의 핵심 기술로 주목받고 있습니다.

이 기술은 다양한 분야에서 혁신적인 활용 가능성을 제시하고 있습니다. 가장 대표적인 분야는 안경 없이 3차원 영상을 구현하는 차세대 3D 디스플레이입니다. 의료, 교육, 엔터테인먼트, 광고 등에서 현실감 있는 시각 경험을 제공할 잠재력이 큽니다. 또한, 디지털 홀로그래픽 현미경은 비침습적으로 세포나 미세 입자의 3차원 정보를 실시간으로 측정하고 분석하는 데 활용되며, 변위, 변형, 진동 측정 등 정밀 계측 분야에서도 중요한 역할을 수행합니다. 의료 영상 분야에서는 수술 시뮬레이션, 해부학 교육, 진단 보조 등에서 3차원 정보를 시각화하여 의료진의 이해도를 높이는 데 기여할 수 있습니다. 이 외에도 위변조 방지용 보안 및 인증, 고밀도 3차원 데이터 저장, 증강현실(AR) 및 가상현실(VR) 콘텐츠 구현 등 광범위한 분야에서 그 활용 가치가 증대되고 있습니다.

디지털 홀로그래피의 발전을 위해서는 여러 관련 기술의 동반 성장이 필수적입니다. 정밀 광학 부품(레이저, 렌즈, 빔 스플리터 등) 기술은 고품질 홀로그램 기록의 기반이 됩니다. 고해상도, 고감도, 고속의 디지털 센서(CCD/CMOS) 기술은 홀로그램 데이터 획득의 핵심 요소입니다. 획득된 간섭 무늬로부터 3차원 이미지를 효율적으로 재구성하고, 노이즈를 제거하며, 화질을 개선하는 컴퓨터 비전 및 영상 처리 알고리즘 개발 또한 중요합니다. 특히, 홀로그래픽 디스플레이에서 컴퓨터로 생성된 홀로그램 패턴을 빛으로 변환하여 3차원 이미지를 재생하는 공간 광 변조기(Spatial Light Modulator, SLM) 기술은 핵심 부품으로서 지속적인 발전이 요구됩니다. 최근에는 인공지능(AI) 및 머신러닝 기술이 홀로그램 데이터 분석, 이미지 재구성 품질 향상, 시스템 최적화 등에 접목되어 기술 발전을 가속화하고 있습니다. 또한, 대용량 홀로그램 데이터의 실시간 전송을 위한 초고속 통신 기술(5G/6G)의 중요성도 커지고 있습니다.

현재 디지털 홀로그래피 시장은 3D 디스플레이, AR/VR, 의료, 산업 계측 등 다양한 분야에서의 수요 증가에 힘입어 꾸준히 성장하고 있습니다. 특히, 안경 없는 3D 디스플레이에 대한 소비자 요구와 메타버스 시대의 도래는 홀로그래픽 디스플레이 기술 개발을 가속화하는 주요 동력으로 작용하고 있습니다. 그러나 고해상도, 넓은 시야각, 실시간 처리 등 기술적 난이도와 높은 생산 비용은 상용화의 걸림돌로 남아 있습니다. 그럼에도 불구하고, 관련 기술의 지속적인 발전과 규모의 경제 실현을 통해 이러한 제약들이 점차 극복될 것으로 예상됩니다. 삼성, LG와 같은 대기업뿐만 아니라 다양한 스타트업들이 SLM, 광학 엔진, 소프트웨어 알고리즘 등 핵심 기술 개발에 집중하며 시장 경쟁을 심화시키고 있습니다.

미래 전망에 있어 디지털 홀로그래피는 차세대 3D 디스플레이의 궁극적인 형태로 자리매김할 것으로 기대됩니다. 스마트폰, 태블릿, TV 등 개인용 기기에서의 홀로그래픽 구현을 넘어, AR/VR 기기와의 융합을 통해 더욱 몰입감 있는 사용자 경험을 제공하며 메타버스 환경 구축에 필수적인 기술이 될 것입니다. 의료 및 바이오 분야에서는 정밀 진단 및 수술, 신약 개발 등에서 3차원 정보의 활용도를 극대화하여 혁신적인 변화를 가져올 것입니다. 산업 현장에서는 비파괴 검사, 정밀 측정, 품질 관리 등에서 효율성과 정확성을 높이는 데 기여할 것입니다. 인공지능, 양자 컴퓨팅 등 첨단 기술과의 융합을 통해 홀로그램 생성 및 처리 속도가 비약적으로 향상되고, 더욱 사실적인 3차원 이미지 구현이 가능해질 것입니다. 궁극적으로는 현실과 구별하기 어려운 수준의 홀로그래픽 영상이 일상생활에 보편화되어, 정보 습득 및 소통 방식에 혁명적인 변화를 가져올 것으로 전망됩니다.