❖본 조사 보고서의 견적의뢰 / 샘플 / 구입 / 질문 폼❖

바이러스 벡터 제조 시장 개요 (2026-2031)

시장 규모 및 전망

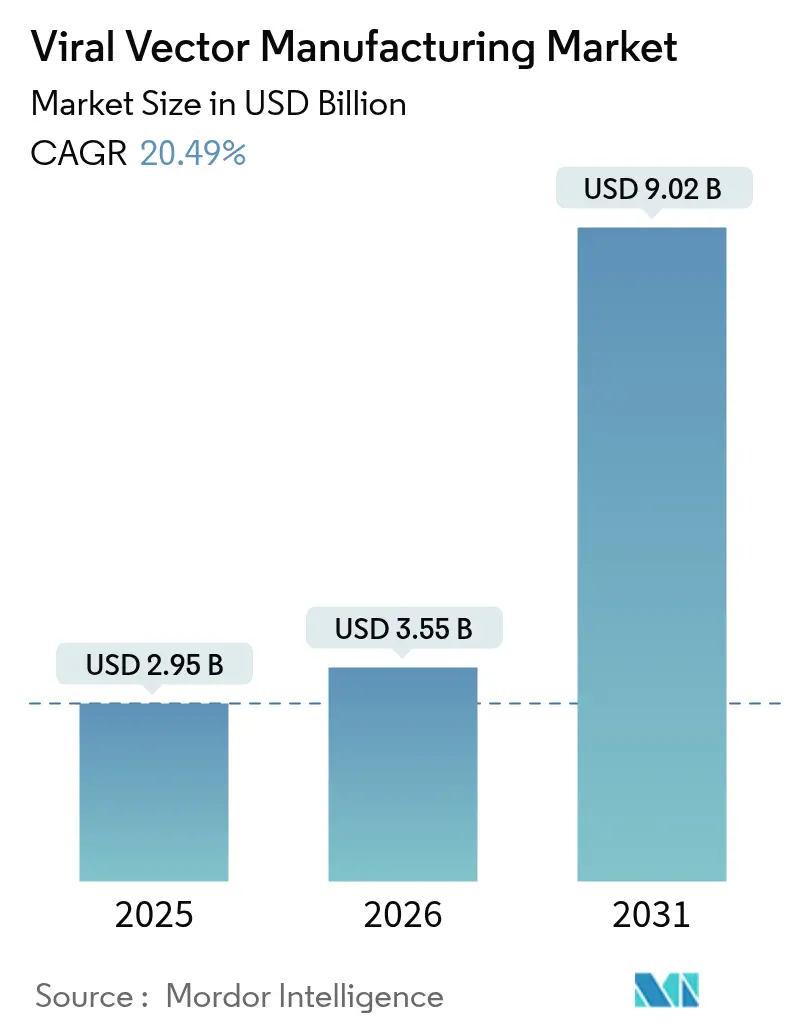

바이러스 벡터 제조 시장은 2025년 29억 5천만 달러에서 2026년 35억 5천만 달러로 성장했으며, 2026년부터 2031년까지 연평균 성장률(CAGR) 20.49%를 기록하며 2031년에는 90억 2천만 달러에 이를 것으로 전망됩니다. 이러한 성장은 유전자 치료가 실험적인 틈새시장에서 규제된 치료 분야로 전환되고 FDA 승인 제품 수가 증가하는 추세를 반영합니다. 겸상 적혈구병 치료제 Casgevy와 듀센 근이영양증 치료제 Elevidys의 새로운 적응증과 같은 획기적인 승인은 상업적 수요를 입증하고 생산 인프라에 대한 투자를 가속화했습니다. 2024-2025년 동안 Fujifilm Diosynth 및 Lonza와 같은 주요 CDMO(위탁개발생산기관)들이 80억 달러 이상의 신규 및 확장 프로젝트를 발표했음에도 불구하고, 많은 생산 시설은 초기 단계 작업에 맞춰 설계되어 상업적 생산량 유지에는 50% 미만의 가동률을 보이고 있습니다. 시장은 엔드투엔드 역량, 고급 분석 및 시장 출시 기간을 단축하는 규제 노하우를 확보하기 위한 인수합병이 심화되고 있습니다.

주요 시장 동인 및 영향

1. 성장하는 유전자 치료 파이프라인 및 임상 성공 (+4.2% CAGR 영향): 2024년까지 2,000개 이상의 유전자 치료제가 개발 중이며, 이는 상업화로 나아가는 적응증의 폭을 보여줍니다. 희귀 신경 질환인 방향족 L-아미노산 탈탄산효소 결핍증에 대한 Kebilidi 승인과 혈우병 B 임상 시험의 긍정적인 결과는 지불자의 신뢰를 높이고 대규모 환자 코호트 연구를 촉진하여 바이러스 벡터 제조 시장의 배치량 요구 사항을 확대하고 있습니다. 공정 노하우 개선으로 AAV(아데노 관련 바이러스) 용량당 평균 비용이 수만 달러로 감소하여 경제적 타당성을 유지하면서 일반 질병에 대한 탐색이 가능해졌습니다.

2. CDMO 아웃소싱 및 생산 능력 확장 증가 (+3.8% CAGR 영향): 치료제 개발사들이 자산 경량화 모델로 전환함에 따라 CDMO 및 하이브리드 제조업체는 2028년까지 전 세계 바이오의약품 생산 능력의 54%를 차지할 것으로 예상됩니다(2024년 43%에서 증가). Charles River와 Gates Institute의 렌티바이러스 서비스 파트너십, Takara Bio의 5,000L 일회용 반응기 도입은 스폰서들이 직접 구축하는 대신 임대하는 전문화된 규모를 보여줍니다.

3. 세포 및 유전자 치료 분야의 강력한 벤처 캐피탈 및 정부 자금 지원 (+3.1% CAGR 영향): 전반적인 바이오텍 자금 조달 둔화에도 불구하고, 투자자들은 제조 가능한 플랫폼에 자본을 투입했습니다. VectorBuilder는 광저우에 30개 스위트 시설을 위해 7,600만 달러를 확보했으며, 중국은 2025년부터 바이오 제조 프로젝트에 41억 7천만 달러를 배정했습니다. 자본 배분은 이제 바이러스 벡터 제조 시장 내에서 확장 가능하고 품질이 보장된 생산 경로를 입증하는 벤처 기업에 유리하게 작용합니다.

4. 부유 세포 배양 플랫폼으로의 전환 (+2.9% CAGR 영향): 이 전환은 전 세계 주요 허브에서 장기적으로 시장에 긍정적인 영향을 미칠 것으로 예상됩니다.

5. 일회용 생물 반응기 채택 (+2.7% CAGR 영향): 전 세계적으로 단기적으로 시장에 긍정적인 영향을 미치고 있습니다.

6. 새로운 AI 기반 캡시드 엔지니어링 전략 (+2.4% CAGR 영향): CAP-PLM과 같은 머신러닝 프레임워크는 AAV 캡시드 적합성을 높은 정확도로 예측하여 개발자들이 실험 라이브러리를 좁히고 발견 주기를 단축할 수 있도록 합니다. 더 잘 설계된 캡시드는 벡터 용량 요구 사항을 절반으로 줄여 비용 압력을 완화하고 발효기 공간을 확보합니다.

주요 시장 제약 요인 및 영향

1. 높은 생산 비용 및 치료제 가격 문제 (-2.8% CAGR 영향): AAV 생산은 여전히 약 3주가 소요되며, 구성물당 약 5만 달러의 비용이 들고, 빈 캡시드가 부피를 늘리고 역가 계산을 복잡하게 만듭니다. Casgevy가 220만 달러, Hemgenix가 환자당 350만 달러에 달하는 상업적 가격은 지불자들의 경제성에 대한 우려를 불러일으킵니다.

2. 규제 복잡성 및 배치 출시 지연 (-2.1% CAGR 영향): FDA의 Q5A(R2) 개정은 바이러스 안전 요구 사항을 강화하고 검증 패키지를 늘렸습니다. 완전 캡시드와 빈 캡시드를 구별하려면 많은 시설에 없는 분석 초원심분리 또는 질량 광도법이 필요합니다. 이러한 전문 기술을 가진 인력 부족은 추가적인 지연을 초래합니다.

3. GMP 등급 플라스미드 공급망 제약 (-1.9% CAGR 영향): 북미, 유럽, 아시아 태평양 제조 허브에서 단기적으로 공급망 제약이 시장 성장을 저해하고 있습니다.

4. 비바이러스성 전달 기술과의 경쟁 (-1.7% CAGR 영향): 전 세계적으로, 특히 첨단 치료 혁신 클러스터에서 비바이러스성 전달 기술과의 경쟁이 장기적으로 시장에 영향을 미치고 있습니다.

세그먼트 분석

* 벡터 유형별: AAV 벡터는 2025년 바이러스 벡터 제조 시장 매출의 72.18%를 차지하며 시장 확장을 주도했습니다. 혈우병 및 근이영양증 치료제가 상업적 규모로 확장됨에 따라 AAV 제품 시장 규모는 급격히 증가할 것으로 예상됩니다. 아데노바이러스 벡터는 2031년까지 22.9%의 가장 빠른 CAGR 성장을 보일 것으로 전망됩니다. 렌티바이러스 벡터는 자가 CAR-T 워크플로우에 필수적이며, 레트로바이러스 및 종양 용해성 플랫폼은 틈새 종양학 분야에 사용됩니다.

* 질병별: 유전 질환은 2025년 바이러스 벡터 제조 시장 매출의 48.10%를 차지하며 치료적 적용을 주도했습니다. 혈우병 A, 혈우병 B 및 겸상 적혈구병에 대한 장기 데이터는 지불자들이 성과 기반 지불 제도를 채택하도록 유도했습니다. 신경 질환은 2031년까지 23.6%의 CAGR을 기록할 것으로 예상됩니다. 종양학은 렌티바이러스 백본에 의존하는 CAR-T 치료제를 통해 안정적인 점유율을 유지하고 있습니다.

* 적용 분야별: 생체 내(In-vivo) 치료법은 2025년 바이러스 벡터 제조 시장 매출의 63.78%를 차지했습니다. 이는 개별화된 세포 조작 대신 벡터 제조만 필요하기 때문입니다. 생체 외(Ex-vivo) 세포 치료 프로그램은 겸상 적혈구병 및 베타-탈라세미아에 대한 편집 기술이 제조 경제성을 입증하면서 22.9%의 가장 높은 성장률을 보이고 있습니다.

* 제조 방식별: 자체 생산(In-house)은 2025년 매출의 61.70%를 차지하며 기업들이 공정 노하우를 보호했습니다. 그러나 생산 능력 제한과 CapEx 증가로 인해 많은 스폰서들이 외부 파트너로 전환하고 있습니다. 위탁 제조 서비스는 2031년까지 23.4%의 CAGR로 성장할 것으로 예상됩니다.

지역 분석

* 북미: 2025년 매출의 46.95%를 차지하며 가장 큰 시장을 형성했습니다. FDA의 명확한 규제 로드맵과 보스턴, 리서치 트라이앵글 파크, 샌프란시스코 베이 지역의 밀집된 생명공학 클러스터가 성장을 주도했습니다.

* 유럽: 두 번째로 큰 시장이며, 독일의 9천만 유로 규모 펜츠베르크 센터와 노바티스의 슬로베니아 4,300만 달러 규모 완전 자동화 시설의 지원을 받았습니다.

* 아시아 태평양: 2026년부터 2031년까지 21.8%의 CAGR을 기록하며 가장 빠르게 성장할 것으로 예상됩니다. 중국은 2025년부터 바이오 제조 라인에 41억 7천만 달러를 배정했으며, 일본, 인도, 한국은 다국적 임상 시험을 유치하기 위해 규제 프레임워크를 업그레이드하고 있습니다.

경쟁 환경

바이러스 벡터 제조 시장은 선도적인 CDMO들이 세포주 개발, 분석 분석, 충전-마감(fill-finish)을 통합하기 위해 전문 기업을 인수하면서 중간 정도의 집중도를 보입니다. Charles River의 Vigene Biosciences 인수, Merck KGaA의 Mirus Bio 인수, Lonza의 Genentech Vacaville 공장 인수는 입증된 확장성에 대한 프리미엄을 보여줍니다. 기술 차별화는 이제 필수적입니다. Form Bio의 AI 엔진은 최적의 AAV 캡시드를 예측하여 시행착오를 줄이고 개발 기간을 단축합니다. 규제 기준 이하로 잔류 DNA를 줄이는 엔지니어링된 세포주와 배치 수율을 예측하는 AI 기반 디지털 트윈은 측정 가능한 성능 향상을 제공합니다. 신흥 시장과 틈새 벡터에서 새로운 기회가 존재하며, VIVEbiotech 및 ViroCell Biologics와 같은 신규 진입자들은 희귀 혈청형, 지역별 충전-마감 또는 차세대 분석에 특화하여 시장 점유율을 확보할 수 있습니다.

주요 시장 참여자: Lonza, Thermo Fisher Scientific, Inc., Charles River Laboratories, Fujifilm Diosynth Biotechnologies, Catalent 등이 있습니다.

최근 산업 동향

* 2025년 3월: WuXi Biologics는 2024년 견고한 실적을 보고하고 아시아 태평양 지역의 새로운 벡터 생산 능력을 바탕으로 2025년 가속 성장을 전망했습니다.

* 2025년 2월: Takara Bio는 대규모 벡터 생산을 위한 50L-5,000L 일회용 생물 반응기를 출시했습니다.

* 2025년 2월: Novartis는 슬로베니아에 4천만 유로 규모의 자동화된 바이러스 벡터 공장을 개설했습니다.

* 2025년 1월: Fujifilm Diosynth는 2025년이 Holly Springs 생물 반응기 부피를 3배로 늘리는 가장 큰 확장 연도가 될 것이라고 밝혔습니다.

* 2024년 12월: VIVEbiotech는 Ampersand Capital Partners로부터 성장 투자를 확보했습니다.

본 보고서는 유전자 및 세포 치료제에 사용되는 바이러스 벡터 제조 시장에 대한 심층 분석을 제공합니다. 연구 범위는 아데노-연관 바이러스(AAV), 렌티바이러스, 아데노바이러스, 레트로바이러스 등 조작된 바이러스 벡터의 cGMP(우수 의약품 제조 및 품질 관리 기준) 생산 가치에 중점을 두며, 비-GMP 연구 등급 배치, 플라스미드 DNA, 일회용 장비 및 비바이러스성 나노입자 플랫폼은 제외됩니다.

주요 시장 개요 및 전망:

바이러스 벡터 제조 시장은 2026년 35.5억 달러에서 2031년 90.2억 달러로 성장할 것으로 예측되며, 연평균 성장률(CAGR)은 20.49%에 달합니다. 아데노-연관 바이러스(AAV) 플랫폼은 우수한 안전성 및 다수의 FDA 승인 치료제 덕분에 72.18%의 매출 점유율로 시장을 선도하고 있습니다.

시장 성장 동인:

시장은 ▲유전자 치료제 파이프라인 확장 및 임상 성공 ▲CDMO(위탁개발생산) 아웃소싱 증가 ▲세포 및 유전자 치료 분야의 강력한 자금 지원 ▲부유 세포 배양 플랫폼 전환 ▲일회용 생물 반응기 채택 ▲AI 기반 캡시드 엔지니어링 전략 부상 등에 의해 성장하고 있습니다.

시장 제약 요인:

주요 제약 요인으로는 ▲높은 생산 비용 및 치료제 가격 문제 ▲복잡한 규제 환경 및 배치 출시 지연 ▲GMP 등급 플라스미드 공급망 제약 ▲비바이러스성 전달 기술과의 경쟁 등이 있습니다. 높은 생산 비용은 치료제 가격을 200만~350만 달러 수준으로 유지시키지만, 공정 최적화를 통해 용량당 비용이 점진적으로 절감되고 있습니다.

시장 세분화 및 지역별 동향:

보고서는 벡터 유형, 질병, 적용 분야, 제조 방식, 그리고 지역별로 시장을 세분화하여 분석합니다. 아시아-태평양 지역은 중국의 대규모 바이오 제조 이니셔티브와 지역 역량 확장에 힘입어 21.8%의 가장 빠른 연평균 성장률을 보일 것으로 전망됩니다.

경쟁 환경:

바이러스 벡터 제조 시장은 상위 5개 공급업체가 전 세계 상업 생산 능력의 약 60%를 차지하는 중간 정도의 집중도를 보입니다. Lonza, Thermo Fisher Scientific, Charles River Laboratories 등 주요 기업들의 프로필과 최근 개발 동향이 보고서에 포함되어 있습니다.

연구 방법론:

Mordor Intelligence는 1차 및 2차 조사를 통해 데이터를 수집하고 검증합니다. 시장 규모 및 예측은 하향식 접근 방식과 상향식 검증을 결합하여 이루어지며, 엄격한 범위 설정, 연간 업데이트 주기, 이중 경로 검증을 통해 신뢰성 높은 시장 분석을 제공합니다.

시장 기회 및 미래 전망:

보고서는 미충족 수요와 잠재적 기회를 평가하여 향후 시장 발전 방향에 대한 통찰력을 제시합니다.

1. 서론

- 1.1 연구 가정 및 시장 정의

- 1.2 연구 범위

2. 연구 방법론

3. 요약

4. 시장 환경

- 4.1 시장 개요

- 4.2 시장 동인

- 4.2.1 증가하는 유전자 치료제 파이프라인 및 임상 성공

- 4.2.2 CDMO 아웃소싱 및 생산 능력 확장 증가

- 4.2.3 세포 및 유전자 치료제에 대한 강력한 벤처 캐피탈 및 정부 자금 지원

- 4.2.4 부유 세포 배양 플랫폼으로의 전환

- 4.2.5 바이러스 생산을 위한 일회용 생물반응기 채택

- 4.2.6 부상하는 AI 기반 캡시드 엔지니어링 전략

- 4.3 시장 제약

- 4.3.1 높은 제품 원가 및 치료제 가격 책정 문제

- 4.3.2 규제 복잡성 및 배치 출시 지연

- 4.3.3 GMP 등급 플라스미드에 대한 공급망 제약

- 4.3.4 비바이러스성 전달 기술과의 경쟁

- 4.4 규제 환경

- 4.5 포터의 5가지 경쟁 요인 분석

- 4.5.1 신규 진입자의 위협

- 4.5.2 구매자의 교섭력

- 4.5.3 공급자의 교섭력

- 4.5.4 대체 제품의 위협

- 4.5.5 경쟁 강도

5. 시장 규모 및 성장 예측 (가치, USD)

- 5.1 벡터 유형별

- 5.1.1 아데노-연관 바이러스 (AAV) 벡터

- 5.1.2 렌티바이러스 벡터

- 5.1.3 아데노바이러스 벡터

- 5.1.4 레트로바이러스 & ?-레트로바이러스 벡터

- 5.1.5 종양 용해성 & 기타 조작 바이러스

- 5.2 질병별

- 5.2.1 암

- 5.2.2 유전 질환

- 5.2.3 감염성 질환

- 5.2.4 신경 질환

- 5.2.5 기타 치료 분야

- 5.3 적용 분야별

- 5.3.1 생체 내 유전자 치료

- 5.3.2 생체 외 세포 치료제 제조 (CAR-T, TCR-T 등)

- 5.3.3 예방 & 치료 백신학

- 5.4 제조 방식별

- 5.4.1 자체 제조

- 5.4.2 위탁 제조 (CDMO)

- 5.5 지역별

- 5.5.1 북미

- 5.5.1.1 미국

- 5.5.1.2 캐나다

- 5.5.1.3 멕시코

- 5.5.2 유럽

- 5.5.2.1 독일

- 5.5.2.2 영국

- 5.5.2.3 프랑스

- 5.5.2.4 이탈리아

- 5.5.2.5 스페인

- 5.5.2.6 기타 유럽

- 5.5.3 아시아-태평양

- 5.5.3.1 중국

- 5.5.3.2 일본

- 5.5.3.3 인도

- 5.5.3.4 호주

- 5.5.3.5 대한민국

- 5.5.3.6 기타 아시아-태평양

- 5.5.4 중동 & 아프리카

- 5.5.4.1 GCC

- 5.5.4.2 남아프리카

- 5.5.4.3 기타 중동 & 아프리카

- 5.5.5 남미

- 5.5.5.1 브라질

- 5.5.5.2 아르헨티나

- 5.5.5.3 기타 남미

6. 경쟁 환경

- 6.1 시장 집중도

- 6.2 시장 점유율 분석

- 6.3 기업 프로필 (글로벌 수준 개요, 시장 수준 개요, 핵심 사업 부문, 재무, 인력, 주요 정보, 시장 순위, 시장 점유율, 제품 및 서비스, 최신 개발 분석 포함)

- 6.3.1 Lonza

- 6.3.2 Thermo Fisher Scientific

- 6.3.3 Charles River Laboratories

- 6.3.4 Fujifilm Diosynth Biotechnologies

- 6.3.5 Catalent

- 6.3.6 Kaneka Eurogentec

- 6.3.7 Merck KGaA (MilliporeSigma)

- 6.3.8 Oxford Biomedica

- 6.3.9 uniQure NV

- 6.3.10 Spark Therapeutics (Roche)

- 6.3.11 Cytiva (Danaher)

- 6.3.12 Yposkesi (Servier)

- 6.3.13 Viralgen Vector Core

- 6.3.14 Aldevron

- 6.3.15 Vibalogics

- 6.3.16 Waisman Biomanufacturing

- 6.3.17 Novasep

- 6.3.18 Genezen

- 6.3.19 bluebird Bio

7. 시장 기회 및 미래 전망

❖본 조사 보고서에 관한 문의는 여기로 연락주세요.❖

바이러스 벡터 제조는 유전자 치료제, 백신, 세포 치료제 등 첨단 바이오 의약품 개발에 필수적인 핵심 공정입니다. 이는 특정 유전 물질(DNA 또는 RNA)을 세포 내로 안전하고 효율적으로 전달하기 위해 바이러스의 감염 능력을 활용하여 유전자 전달체인 바이러스 벡터를 생산하는 일련의 과정을 의미합니다. 바이러스의 병원성 유전자를 제거하고 대신 치료용 유전자나 백신 항원 유전자를 삽입하여, 질병을 유발하지 않으면서도 원하는 세포에 유전자를 전달할 수 있도록 조작하는 것이 핵심입니다. 고품질, 고역가, 고순도의 바이러스 벡터를 대량 생산하는 기술은 첨단 바이오 산업의 성장을 견인하는 중요한 요소로 평가받고 있습니다.

바이러스 벡터의 주요 종류는 다음과 같습니다. 첫째, 아데노바이러스(Adenovirus, AdV)는 비분열 및 분열 세포 모두에 감염 가능하며 높은 유전자 전달 효율을 보입니다. 면역 반응을 유발할 수 있으나, 백신 개발에 널리 활용되고 있습니다. 둘째, 아데노 관련 바이러스(Adeno-associated virus, AAV)는 비병원성이며 낮은 면역원성으로 장기적인 유전자 발현이 가능하여 유전자 치료 분야에서 가장 각광받고 있습니다. 다양한 조직에 감염될 수 있는 장점이 있습니다. 셋째, 렌티바이러스(Lentivirus, LV)는 레트로바이러스의 일종으로, 분열 및 비분열 세포 모두에 유전자를 안정적으로 삽입할 수 있어 CAR-T 세포 치료제와 같은 세포 치료 분야에 주로 사용됩니다. 넷째, 레트로바이러스는 초기 유전자 치료 연구에 사용되었으나 분열 세포에만 유전자 삽입이 가능하고 비교적 높은 면역원성으로 인해 현재는 렌티바이러스로 대체되는 추세입니다. 이 외에도 신경계 세포에 특이적으로 감염되는 헤르페스 심플렉스 바이러스(Herpes Simplex Virus, HSV) 등이 특정 분야에서 활용됩니다.

바이러스 벡터는 다양한 분야에서 활용됩니다. 가장 대표적인 분야는 유전자 치료입니다. 유전 질환, 암, 감염병 등 다양한 질병의 근본적인 치료를 위해 결함 있는 유전자를 교정하거나 새로운 유전자를 도입하는 데 사용됩니다. 척수성 근위축증(SMA) 치료제 졸겐스마나 혈우병 치료제 등이 그 예시입니다. 다음으로 백신 개발에 활용됩니다. 바이러스 벡터에 특정 병원체의 항원 유전자를 삽입하여 면역 반응을 유도하는 벡터 백신 개발에 사용되며, 아스트라제네카와 얀센의 코로나19 백신이 이에 해당합니다. 또한, CAR-T 세포 치료제와 같이 환자의 세포를 체외에서 유전자 조작하여 다시 주입하는 세포 치료 분야에서도 핵심적인 역할을 합니다. 마지막으로, 유전자 기능 연구, 질병 모델링, 약물 스크리닝 등 생명과학 기초 연구의 중요한 도구로도 활용됩니다.

바이러스 벡터 제조에는 여러 관련 기술이 복합적으로 적용됩니다. 첫째, 세포주 개발 및 최적화 기술입니다. 바이러스 벡터 생산을 위한 고효율 생산 세포주(예: HEK293) 개발 및 배양 조건 최적화가 필수적입니다. 둘째, 배양 공정 기술(Upstream Process Technology)은 세포 배양, 바이러스 감염, 증식 등 바이러스 벡터 생산량을 극대화하기 위한 생물 반응기(bioreactor) 및 배양 조건 제어 기술을 포함합니다. 셋째, 정제 공정 기술(Downstream Process Technology)은 생산된 바이러스 벡터를 세포 잔해, 불순물, 빈 캡시드 등으로부터 분리하고 고순도로 정제하는 기술로, 크로마토그래피나 한외여과 등이 사용됩니다. 넷째, 분석 및 품질 관리(Analytics & Quality Control, QC)는 바이러스 역가(titer), 순도, 무균성, 유전자 무결성, 응집도 등을 평가하는 다양한 분석법(qPCR, ELISA, SDS-PAGE, TEM 등)과 엄격한 품질 관리 시스템을 구축하는 것을 의미합니다. 마지막으로, GMP(Good Manufacturing Practice)는 의약품 제조 및 품질 관리 기준을 준수하여 안전하고 일관된 품질의 바이러스 벡터를 생산하는 시스템을 구축하는 것입니다.

현재 바이러스 벡터 제조 시장은 유전자 치료제, 세포 치료제, 벡터 기반 백신 시장의 급성장과 함께 폭발적인 성장을 경험하고 있습니다. 특히 AAV 및 렌티바이러스 벡터는 유전자 치료제의 핵심 요소로 수요가 매우 높습니다. 제조 공정의 복잡성, 높은 기술 장벽, 그리고 엄격한 규제 등으로 인해 소수의 전문 CDMO(Contract Development and Manufacturing Organization) 기업들이 시장을 주도하고 있습니다. 현재 수요 대비 공급 부족 현상이 지속되고 있으며, 이는 제조 기술 혁신과 생산 능력 확대를 촉진하는 요인이 되고 있습니다. 글로벌 제약사 및 바이오텍 기업들의 투자와 M&A가 활발하게 이루어지면서 시장의 경쟁 또한 심화되고 있습니다.

미래에는 바이러스 벡터 제조 기술이 더욱 발전할 것으로 전망됩니다. 첫째, 생산 효율성 및 비용 절감에 대한 노력이 지속될 것입니다. 대규모 생산을 위한 공정 최적화, 연속 공정 도입, 일회용 시스템(single-use system) 활용 등을 통해 생산 효율성을 높이고 제조 비용을 절감하는 방향으로 발전할 것입니다. 둘째, 안전성 및 특이성 향상에 중점을 둘 것입니다. 면역원성 감소, 특정 세포/조직에 대한 표적 특이성 강화, 유전자 삽입 위치 제어 기술 개발 등을 통해 바이러스 벡터의 안전성과 치료 효과를 더욱 높일 것입니다. 셋째, 신규 벡터 개발 연구가 활발히 진행될 것입니다. 기존 바이러스 벡터의 한계를 극복하고 새로운 질병 치료에 적용 가능한 신규 바이러스 벡터(예: 합성 바이러스 벡터, 비바이러스성 벡터와의 융합) 개발이 가속화될 것입니다. 넷째, 제조 공정의 자동화 및 인공지능(AI) 도입이 확대될 것입니다. AI를 활용한 공정 모니터링, 최적화, 품질 예측 시스템 도입이 가속화되어 생산의 정밀도와 효율성을 높일 것입니다. 마지막으로, 유전자 치료제 및 세포 치료제의 상용화가 확대됨에 따라 바이러스 벡터 제조에 대한 규제 가이드라인이 더욱 명확해지고 국제적인 조화가 이루어질 것으로 예상됩니다. 이러한 발전은 첨단 바이오 의약품의 상용화를 가속화하고 인류의 건강 증진에 크게 기여할 것입니다.