| ■ 영문 제목 : Asphalt Additive Market by Type (Polymeric Modifiers, Anti-Strip & Adhesion Promoters, Emulsifiers, Chemical Modifiers, Rejuvenators, Fibers, Flux Oil, Colored Asphalt), Technology, Application (Road & Paving, Roofing), and Region - Global Forecast to 2030 | |

| ■ 상품코드 : CH 4764 ■ 조사/발행회사 : MarketsandMarkets ■ 발행일 : 2025년 8월 ■ 페이지수 : 338 ■ 작성언어 : 영문 ■ 보고서 형태 : PDF ■ 납품 방식 : Email (주문후 24시간내 납품) ■ 조사대상 지역 : 글로벌 ■ 산업 분야 : 화학 | |

| Single User | USD4,950 ⇒환산₩6,930,000 | 견적의뢰/주문/질문 |

| Multi User (Five User) | USD6,650 ⇒환산₩9,310,000 | 견적의뢰/주문/질문 |

| Corporate License | USD8,150 ⇒환산₩11,410,000 | 견적의뢰/구입/질문 |

|

※가격옵션 설명 - 납기는 즉일~2일소요됩니다. 3일이상 소요되는 경우는 별도표기 또는 연락드립니다. - 지불방법은 계좌이체/무통장입금 또는 카드결제입니다. |

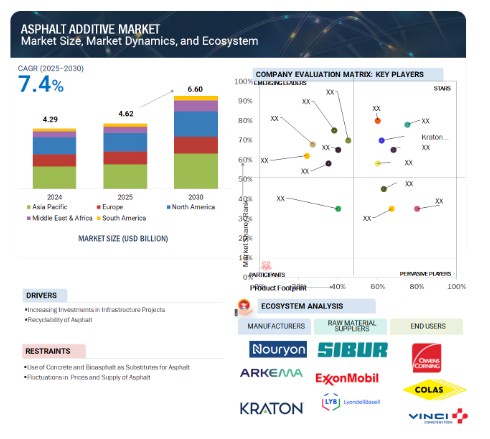

전 세계 아스팔트 첨가제 시장은 2025년 46억 2천만 달러에서 2030년까지 66억 달러로 성장할 것으로 전망되며, 예측 기간 동안 연평균 복합 성장률(CAGR)은 7.4%를 기록할 것으로 예상됩니다. 아스팔트 첨가제는 일반적으로 도로 건설, 포장, 지붕 공사 및 공항 활주로에 사용되어 아스팔트의 품질과 수명을 향상시킵니다. 혼합 과정에서 아스팔트는 내구성, 유연성, 내습성, 열안정성 등 주요 특성을 향상시키기 위해 이러한 첨가제와 결합됩니다. 첨가제는 골재 입자를 함께 묶어주는 검은색의 점성이 있는 석유 기반 물질인 아스팔트 바인더의 일부를 형성함으로써 박리, 차선 함몰, 균열 등의 문제를 해결합니다. 이로 인해 더 내구성이 뛰어나고 오래 지속되는 포장 도로가 만들어져 유지보수 비용을 절감하고 다양한 환경 및 교통 조건에서 더 높은 성능을 제공합니다.

■ 보고서 목차

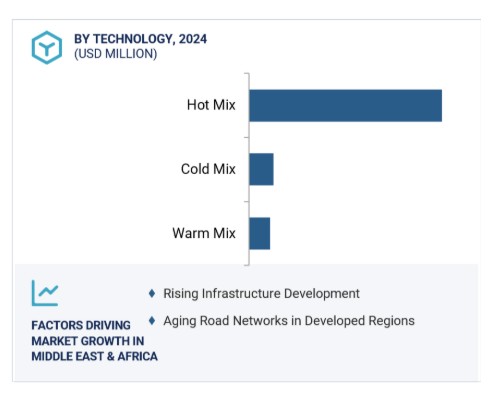

아스팔트 첨가제 시장의 매력적인 기회아시아 태평양아시아 태평양 지역의 시장 성장은 인프라 수요의 급증에 기인합니다. 인프라 프로젝트에 대한 투자 증가가 시장을 주도할 것으로 예상됩니다. 지붕 공사에 아스팔트 첨가제를 사용하는 것이 시장 참여자들에게 기회를 제공할 것으로 예상됩니다. 아스팔트 첨가제 시장은 2030년까지 66억 달러 규모로 성장할 것으로 예상되며, 예측 기간 동안 연평균 7.4%의 성장률을 보일 것으로 전망됩니다. 도로 건설업자와 계약업체들 사이에서 아스팔트 첨가제에 대한 인식 부족은 이 시장의 성장에 도전 과제를 제기하고 있습니다. 글로벌 아스팔트 첨가제 시장 역학주요 동인: 인프라 프로젝트 투자 증가전 세계적으로 인프라 개발의 규모와 속도가 증가하면서 아스팔트 첨가제 수요를 주도하는 핵심 역할을 하고 있습니다. 정부와 민간 이해관계자 모두 교통 시스템, 특히 고속도로 네트워크, 도시 도로, 도시 교량, 항만, 공항 활주로의 개발 및 현대화를 위해 대규모 예산을 배정하고 있습니다. 이러한 주요 인프라 프로젝트에는 증가하는 교통량, 기상 변화, 장기적인 기계적 스트레스를 견딜 수 있는 고성능 내구성 소재가 필요합니다. 이러한 진화하는 인프라 성능 요구를 충족시키기 위해 아스팔트 첨가제는 필수적이다. 이들은 차선 변형, 균열, 산화 및 수분 관련 손상에 대한 저항성을 높여 포장 구조의 무결성과 수명을 개선하는 데 기여한다. 특히 북미, 유럽 및 아시아 태평양 지역에서 공공 조달에 성능 기반 사양의 채택이 증가하는 것도 고부가가치 아스팔트 배합에 대한 수요를 뒷받침한다. 신흥 경제국의 급속한 도시화와 산업화로 인한 도로 확장 노력은 첨가제 적용을 위한 새로운 기회를 창출하고 있습니다. 또한 공공-민간 협력과 인프라 프로젝트에 대한 국제 자금 지원이 지속적으로 증가함에 따라 수요는 강세를 유지할 것으로 예상됩니다. 이러한 맥락에서 아스팔트 첨가제는 기술적 촉진제 역할을 할 뿐만 아니라 인프라 수명 주기 내 비용 효율성과 지속 가능성을 위한 전략적 도구로서 기능하며, 글로벌 아스팔트 산업 수준에서 핵심 성장 동력으로서의 역할을 강화하고 있습니다. 제약 요인: 아스팔트 가격 및 공급 변동성전 세계적으로 인프라 개발의 규모와 속도가 증가하면서 아스팔트 첨가제 수요를 주도하는 데 중요한 역할을 하고 있습니다. 정부와 민간 이해관계자 모두 교통 시스템, 특히 고속도로 네트워크, 도시 도로, 도시 교량, 항만, 공항 활주로의 개발 및 현대화를 위해 대규모 예산을 배정하고 있습니다. 이러한 주요 인프라 프로젝트에는 증가하는 교통량, 기상 변화, 장기적인 기계적 스트레스를 견딜 수 있는 고성능 내구성 소재가 필요합니다. 이러한 진화하는 인프라 성능 요구를 충족시키기 위해 아스팔트 첨가제는 필수적입니다. 이들은 차선 변형, 균열, 산화 및 수분 관련 손상에 대한 저항성을 높여 포장 구조의 무결성과 수명을 개선하는 데 기여합니다. 특히 북미, 유럽 및 아시아 태평양 지역에서 공공 조달에 성능 기반 사양의 채택이 증가하는 것도 고부가가치 아스팔트 배합에 대한 수요를 뒷받침합니다. 신흥 경제국의 급속한 도시화와 산업화로 인한 도로 확장 노력은 첨가제 적용의 새로운 기회를 창출하고 있습니다. 또한 공공-민간 협력과 인프라 프로젝트에 대한 국제 자금 지원이 지속적으로 증가함에 따라 수요는 강세를 유지할 것으로 예상됩니다. 이러한 맥락에서 아스팔트 첨가제는 기술적 지원 역할뿐만 아니라 인프라 수명 주기 내 비용 효율성과 지속 가능성을 위한 전략적 도구로서 기능하며, 글로벌 아스팔트 산업 수준에서 핵심 성장 동력으로서의 역할을 강화하고 있습니다. 기회: 온도 낮춘 아스팔트(WMA) 사용 증가기존 고온 아스팔트(HMA) 모델에서 온도 낮춘 아스팔트(WMA)로의 전환은 아스팔트 첨가제 산업에 유망한 기회를 제공합니다. WMA 기술은 성능 저하 없이 낮은 온도에서 아스팔트 생산 및 시공을 가능하게 하여 상당한 에너지, 연료 비용 및 온실가스 배출을 절감합니다. 이는 인프라 건설에서 재료 선택에 점점 더 큰 영향을 미치는 국제 환경 정책 및 지속가능성 목표와 부합합니다. 첨가제는 WMA의 적절한 배합과 성능에 핵심적인 역할을 합니다. 특수 화학 계면활성제, 유기 화합물 및 발포제는 작업성, 접착력, 다짐 효율을 향상시키고 저온에서의 코팅 성능을 개선하는 데 사용됩니다. 이러한 첨가제는 다양한 기후 및 교통 조건에서 WMA의 장기적인 내구성과 건설적 거동을 보장하여 다양한 유형의 프로젝트에 적용 범위를 넓힙니다. 건설 관계자들의 친환경 기술 도입 압력에 부응하여 정부 기관, 시공사, 토목 컨설턴트들은 점점 더 WMA를 수용하고 있습니다. 특히 유럽과 북미처럼 배출 규제가 엄격하고 열 노출 관련 안전 문제가 있는 지역에서 그 도입이 두드러집니다. 이러한 변화는 WMA의 특정 가공 요구에 맞춘 새롭고 더 효과적인 첨가제 배합 개발을 촉진할 것이며, 이는 제조사들에게 차별화를 꾀하고 시장 입지를 확대할 전략적 기회를 제공할 것입니다. 도전 과제: 도로 건설업체 및 계약업체의 아스팔트 첨가제에 대한 인식 부족최종 사용자, 특히 계약업체, 건설 감독관 및 조달 기관의 인식 부족과 제한된 기술 지식은 아스팔트 첨가제 시장에서 여전히 가장 큰 도전 과제 중 하나입니다. 포장 성능 향상, 수명 연장, 유지보수 비용 절감 등 아스팔트 첨가제의 이점에 대한 논의가 널리 이루어지고 있음에도 불구하고, 그 사용은 지역과 프로젝트 유형에 따라 크게 다릅니다. 많은 시장, 특히 개발도상국에서는 조달 결정이 수명 주기 가치보다 단기 비용에 의해 좌우됩니다. 이로 인해 첨가제가 비필수적이거나 지나치게 비싸다고 간주되어 사용이 제한됩니다. 또한 정부 입찰에 성능 기반 사양이 부재하면 첨가제 없이 전통적인 혼합 설계가 선호됩니다. 이러한 표준화 부족과 지식 전수 부재는 혁신과 제품 채택을 저해합니다. 이러한 격차를 해소하려면 건설사 교육, 기술 워크숍 개최, 시범 프로젝트 시연, 공학 기관과의 협력 등 맞춤형 참여 전략이 필요합니다. 첨가제 제조사는 투자 수익률 및 위험 감소와 같은 장기적 혜택에 대한 지식 확산에 투자해야 합니다. 도로 건설업체와 의사 결정권자들이 첨가제를 선택적 부가물이 아닌 현대적이고 성공적인 도로 건설의 핵심 구성 요소로 인식하여 시장 침투율을 높일 수 있도록 확신을 심어주는 것이 분명히 필요합니다. 글로벌 아스팔트 첨가제 시장 생태계 분석이 시장의 선도 기업들은 재정적으로 안정된 아스팔트 첨가제 제조업체들입니다. 이들 기업은 다년간 운영되며 다양한 제품군을 제공하고 강력한 글로벌 영업 및 마케팅 네트워크를 유지하고 있습니다. 주요 기업으로는 크라톤 코퍼레이션(미국), 아르케마 SA(프랑스), 인지비티 코퍼레이션(미국), 누리온(네덜란드), 바스프 SE(독일) 등이 있습니다. 응용 분야별로는 지붕재 부문이 예측 기간 동안 가치 기준 최고 연평균 복합 성장률(CAGR)을 기록할 것으로 예상됩니다.응용 분야별로는 지붕재 부문이 예측 기간 동안 아스팔트 첨가제 산업 내에서 가장 높은 연평균 복합 성장률(CAGR)을 달성할 것으로 예상됩니다. 내구성과 내후성이 뛰어난 지붕재에 대한 수요 증가에 힘입어 아스팔트 첨가제 시장 역시 지붕재 부문에서 강력한 성장을 보일 것입니다. 지붕용 아스팔트 첨가제는 열, 습기, 자외선 저항성을 포함하여 다양한 용도로 사용됩니다. 이러한 첨가제는 지붕의 내구성을 향상시키고 주거 및 상업용 건물의 전반적인 성능을 강화합니다. 건설 활동이 증가하고 에너지 효율적인 건물로의 전환이 이루어짐에 따라, 지붕에 개질 아스팔트를 사용하는 것이 더욱 보편화되어 이 부문이 시장 성장의 중요한 부분이 되고 있습니다. 기술별로 보면, 예측 기간 동안 온도 혼합 부문이 가치 측면에서 가장 높은 CAGR을 기록할 것으로 예상됩니다.기술별로 보면, 예측 기간 동안 온도 혼합 부문이 아스팔트 첨가제 산업 내에서 가장 높은 CAGR을 달성할 것으로 예상됩니다. 이 기술은 아스팔트를 더 낮은 온도에서 혼합 및 시공할 수 있게 하여 연료 소비와 연기 발생을 줄입니다. 또한 작업성과 다짐성을 개선하여 더 빠르고 쉬운 포장 작업을 가능하게 합니다. 지속가능성에 대한 관심, 도로 건설에서의 중요성에 대한 인식 증가, 그리고 지원적인 정부 정책이 온도 혼합 아스팔트 채택을 촉진하여 많은 인프라 프로젝트에서 선호되는 선택이 되고 있습니다. 유형별로는 재생제 부문이 예측 기간 동안 양 측면에서 가장 높은 CAGR을 기록할 것으로 예상됩니다.재생제 부문은 주로 포장 공사에서의 재활용 증가로 인해 예측 기간 동안 아스팔트 첨가제 시장에서 가장 높은 CAGR로 성장할 것으로 예상됩니다. 이러한 첨가제는 노후화된 아스팔트 바인더의 특성을 회복시켜 탄성, 점도 및 내구성을 개선하는 데 도움을 줍니다. 정부와 계약업체들은 재생 아스팔트 포장(RAP) 재사용을 위한 비용 효율적이고 환경 친화적인 솔루션을 모색하고 있으며, 재생제는 포장 수명 연장을 위한 노력에서 필수적인 요소로 자리 잡았습니다. 인프라 개발 시 경제적·환경적 고려사항이 재생제 사용을 뒷받침하고 있습니다. 중동 및 아프리카 지역이 예측 기간 동안 물량 기준 최고 CAGR 기록할 전망.중동 및 아프리카 지역은 인프라 개발 관련 투자에 힘입어 예측 기간 동안 아스팔트 첨가제 시장에서 가장 높은 CAGR을 기록할 것으로 예상됩니다. 고온 및 모래 폭풍과 같은 극한 기상 조건은 향상된 성능과 내구성을 갖춘 아스팔트 솔루션에 대한 강력한 수요를 창출합니다. 아스팔트 첨가제는 열 손상, 차도 함몰, 균열에 대한 저항성을 효과적으로 향상시키므로 이 지역에서 필수적입니다. 또한 중동 및 아프리카 지역의 교통망 개발 및 개선에 초점을 맞춘 정부 프로그램 역시 아스팔트 첨가제 수요 증가에 기여하고 있습니다. 아스팔트 첨가제 시장의 최근 동향

주요 시장 참여 기업아스팔트 첨가제 시장의 주요 기업은 다음과 같습니다.

1 서론 32

1.1 연구 목적 32

1.2 시장 정의 32

1.3 연구 범위 33

1.3.1 대상 시장 및 지역 범위 33

1.3.2 포함 및 제외 사항 34

1.3.3 고려된 연도 36

1.3.4 고려된 통화 36

1.3.5 고려된 단위 36

1.4 이해관계자 37

1.5 변경 사항 요약 37

2 연구 방법론 38

2.1 연구 데이터 38

2.1.1 2차 데이터 39

2.1.1.1 2차 출처의 주요 데이터 39

2.1.2 1차 데이터 39

2.1.2.1 주요 1차 참여자 40

2.1.2.2 주요 산업 통찰력 40

2.1.2.3 1차 인터뷰 분석 41

2.2 시장 규모 추정 41

2.2.1 상향식 접근법 42

2.2.2 하향식 접근법 43

2.3 데이터 삼각측정 44

2.4 성장 예측 45

2.4.1 공급 측면 분석 46

2.4.2 수요 측면 분석 46

2.5 연구 가정 47

2.6 연구 한계 48

2.7 위험 평가 48

3 요약 49

4 프리미엄 인사이트 53

4.1 아스팔트 첨가제 시장의 매력적인 기회 53

4.2 아스팔트 첨가제 시장, 유형별 54

4.3 기술별 아스팔트 첨가제 시장 54

4.4 응용 분야별 아스팔트 첨가제 시장 55

4.5 아시아 태평양: 응용 분야 및 국가별 아스팔트 첨가제 시장 55

4.6 주요 국가별 아스팔트 첨가제 시장 56

5 시장 개요 57

5.1 소개 57

5.2 시장 역학 57

5.2.1 주요 동인 58

5.2.1.1 인프라 프로젝트에 대한 투자 증가 58

5.2.1.2 아스팔트의 재활용 가능성 58

5.2.2 제약 요인 58

5.2.2.1 아스팔트 대체재로서의 콘크리트 및 바이오아스팔트 사용 58

5.2.2.2 아스팔트 가격 및 공급 변동 59

5.2.3 기회 59

5.2.3.1 저온 아스팔트 혼합물 사용 증가 59

5.2.3.2 지붕 공사에 아스팔트 첨가제 사용 60

5.2.3.3 항공우주 분야 발전 60

5.2.4 도전 과제 60

5.2.4.1 도로 건설업체 및 계약업체의 아스팔트 첨가제에 대한 인식 부족 60

5.3 포터의 5가지 경쟁 요인 분석 61

5.3 포터의 5가지 경쟁 요인 분석 61

5.3.1 대체재의 위협 62

5.3.2 공급자의 협상력 62

5.3.3 구매자의 협상력 62

5.3.4 신규 진입자의 위협 63

5.3.5 경쟁적 라이벌리의 강도 63

5.4 주요 이해관계자 및 구매 기준 63

5.4.1 구매 과정의 주요 이해관계자 64

5.4.2 구매 기준 64

5.5 거시경제 지표 65

5.5.1 GDP 동향 및 전망 65

6 산업 동향 67

6.1 공급망 분석 67

6.1.1 원자재 공급업체 68

6.1.2 제조업체 68

6.1.3 유통 네트워크 68

6.1.4 최종 사용자 68

6.2 가격 분석 68

6.2.1 주요 업체가 제공하는 아스팔트 첨가제의 평균 판매 가격

, 2024 68

6.2.2 지역별 아스팔트 첨가제 평균 판매 가격 동향,

2022–2024 69

6.3 고객 비즈니스에 영향을 미치는 동향/변화 70

6.4 생태계 분석 71

6.5 사례 연구 분석 73

6.5.1 BASF의 고분자 개질제로 포장 유연성 향상 73

6.5.2 크라톤 고분자 강화제로 고급 바인더 성능 구현 73

6.6 기술 분석 74

6.6.1 핵심 기술 74

6.6.1.1 저온 아스팔트 혼합(WMA) 기술 74

6.6.1.2 재생 및 재활용 기술 74

6.6.2 보완 기술 75

6.6.2.1 아스팔트 혼합 및 블렌딩 시스템 75

6.7 무역 분석 75

6.7.1 수입 시나리오 (HS 코드 381129) 75

6.7.2 수출 시나리오 (HS 코드 381129) 76

6.8 규제 환경 77

6.8.1 규제 기관, 정부 기관 및 기타 조직 78

6.8.2 규제 프레임워크 81

6.8.2.1 ASTM D977 – 유화 아스팔트에 대한 표준 사양 81

6.8.2.2 BS EN 12591:2009 – 역청 및 역청 바인더 – 포장용 역청에 대한 사양 81

6.9 주요 회의 및 행사 81

6.10 투자 및 자금 조달 시나리오 82

6.11 특허 분석 82

6.11.1 접근 방식 82

6.11.2 문서 유형 83

6.11.3 주요 출원인 84

6.11.4 관할권 분석 87

6.12 2025년 미국 관세의 영향 – 개요 87

6.12.1 소개 87

6.12.2 주요 관세율 88

6.12.3 가격 영향 분석 88

6.12.4 국가/지역별 영향 89

6.12.4.1 미국 89

6.12.4.2 유럽 89

6.12.4.3 아시아 태평양 90

6.12.5 응용 분야별 영향: 91

6.13 AI/GEN AI가 아스팔트 첨가제 시장에 미치는 영향 91

7 아스팔트 첨가제 시장, 응용 분야별 94

7.1 소개 95

7.2 도로 건설 및 포장 96

7.2.1 신흥 경제국에서의 인프라 개발을 위한 높은 정부 투자

가 세그먼트를 주도할 것 96

7.3 지붕 공법 97

7.3.1 북미 건설 부문 성장으로 세그먼트 주도 97

7.4 공항 건설 97

7.4.1 항공우주 부문 성장으로 수요 증가 97

7.5 기타 98

8 아스팔트 첨가제 시장, 유형별 99

8.1 소개 100

8.2 고분자 개질제 103

8.2.1 고성능 바인더 사용 증가가 수요 주도 103

8.3 박리 방지제 및 접착 촉진제 103

8.3.1 기후 회복력 강화가 시장 성장 주도 103

8.4 유화제 104

8.4.1 저배출 포장 기술로의 전환이 수요 주도 104

8.5 화학 개질제 104

8.5.1 바인더 내구성 및 비용 효율성 개선이 수요 주도 104

8.5.1 바인더 내구성 및 비용 효율성 개선이 수요를 주도 104

8.6 재생제 104

8.6.1 RAP 및 RAS 사용 증가가 시장을 주도 104

8.7 섬유 105

8.7.1 인장 강도 및 균열 저항성 개선으로 수요 촉진 105

8.8 플럭스 오일 105

8.8.1 아스팔트 유연성 및 지속 가능성 향상으로 수요 촉진 105

8.9 컬러 아스팔트 106

8.9.1 수요를 주도하는 도로 내구성 및 열 관리 향상 106

8.10 기타 106

9 기술별 아스팔트 첨가제 시장 107

9.1 소개 108

9.2 핫믹스 109

9.2.1 우수한 다짐성과 내구성을 갖춘 고온 가공 가능 109

9.3 냉간 혼합 110

9.3.1 고급 유화제 배합을 통한 비용 효율적이고 배출 가스 없는 도로 건설 가능 110

9.4 웜 믹스 111

9.4.1 발포 시스템 및 왁스 기반 첨가제를 통한 저온 포장 가능 111

10 지역별 아스팔트 첨가제 시장 112

10.1 소개 113

10.2 북미 118

10.2.1 미국 124

10.2.1.1 시장을 부양할 건설 및 인프라 개발 124

10.2.2 캐나다 128

10.2.2.1 시장을 주도할 건축 및 건설에 대한 투자 증가 128

10.2.3 멕시코 132

10.2.3.1 인구 증가 및 자동차 부문이 수요를 주도 132

10.3 중동 및 아프리카 136

10.3.1 사우디아라비아 142

10.3.1.1 인프라 개발이 시장을 주도할 전망 142

10.3.2 아랍에미리트 146

10.3.2.1 주택 단지의 증가로 수요 증가 전망 146

10.3.3 이집트 150

10.3.3.1 도로망에 대한 투자 증가 150

10.3.4 중동 및 아프리카 기타 지역 154

10.4 남미 159

10.4.1 브라질 164

10.4.1.1 시장을 활성화할 인프라 개발 164

10.4.2 아르헨티나 168

10.4.2.1 수요 촉진을 위한 도로 건설 투자 증가 168

10.4.3 콜롬비아 172

10.4.3.1 도시화 증가로 인한 도로 건설 수요 창출 172

10.4.4 남미 기타 지역 176

10.5 아시아 태평양 181

10.5.1 중국 187

10.5.1.1 친환경 건물 건설 증가로 수요 촉진 187

10.5.2 인도 191

10.5.2.1 인프라 및 건물 업그레이드 투자로 시장 활성화 191

10.5.3 일본 195

10.5.3.1 건설 산업에 대한 정부 투자로 시장 활성화 195

10.5.4 대한민국 199

10.5.4.1 건설 산업에 대한 투자를 통한 수요 증가 199

10.5.5 인도네시아 203

10.5.5.1 건설 산업의 성장을 통한 시장 수요 증가 203

10.5.6 말레이시아 207

10.5.6.1 건설 산업의 확장을 통한 시장 성장 주도

207

10.5.7 호주 211

10.5.7.1 시장 수요를 촉진할 정부의 5개년 인프라 투자 계획 211

10.5.8 기타 아시아 태평양 지역 215

10.6 유럽 219

10.6.1 독일 226

10.6.1.1 인프라 투자가 시장을 주도할 전망 226

10.6.2 프랑스 230

10.6.2.1 신기술 사용 증가로 시장 수요 촉진 230

10.6.3 영국 234

10.6.3.1 주요 인프라 프로젝트로 시장 활성화 234

10.6.4 이탈리아 238

10.6.4.1 친환경 재료에 대한 수요 증가로 시장 주도 238

10.6.5 러시아 242

10.6.5.1 새로운 도로 개발로 아스팔트 첨가제 수요 촉진 242

10.6.6 스페인 247

10.6.6.1 건설 산업 확대로 시장 주도 247

10.6.7 기타 유럽 지역 251

11 경쟁 환경 256

11.1 소개 256

11.2 시장 평가 프레임워크 256

11.3 시장 점유율 분석 257

11.3.1 상위 5개 업체의 시장 점유율 분석 257

11.4 매출 분석 259

11.5 브랜드/제품 비교 260

11.5.1 SYLVAROAD RP 1000 (KRATON CORPORATION) 261

11.5.2 EVOTHERM (INGEVITY) 261

11.5.3 SOLPRENE SBS (DYNASOL) 261

11.6 기업 평가 매트릭스: 주요 기업, 2024년 261

11.6.1 기업 평가 및 매핑 261

11.6.2 스타 기업 261

11.6.3 신흥 선도 기업 261

11.6.4 퍼베이시브 플레이어 261

11.6.5 참가자 262

11.6.6 기업 발자국 263

11.6.6.1 아스팔트 첨가제: 지역 발자국 분석 263

11.6.6.2 아스팔트 첨가제: 제품 유형 발자국 분석 264

11.6.6.3 아스팔트 첨가제: 기술 발자국 분석 264

11.6.6.4 아스팔트 첨가제: 적용 발자국 분석 265

11.7 기업 평가 매트릭스: 스타트업/기타 추가 플레이어 및 중소기업, 2024 265

11.7.1 스타트업/기타 추가 플레이어 및 중소기업 매핑, 2024 265

11.7.1 스타트업/기타 추가 업체 및 중소기업 매핑, 2024 265

11.7.2 진보적인 기업 265

11.7.3 대응력 있는 기업 265

11.7.4 출발점 266

11.7.5 역동적인 기업들 266

11.7.6 경쟁 벤치마킹: 스타트업/중소기업, 2024 267

11.7.6.1 주요 스타트업/중소기업 상세 목록 267

11.7.6.2 주요 스타트업/중소기업의 경쟁 벤치마킹 268

11.8 기업 가치 평가 및 재무 지표 269

11.9 경쟁 시나리오 270

11.9.1 제품 출시 270

11.9.2 거래 271

11.9.3 확장 274

11.9.4 기타 동향 275

12 기업 프로필 276

12.1 주요 기업 276

12.1.1 크라톤 코퍼레이션 276

12.1.1.1 사업 개요 276

12.1.1.2 제공 제품/솔루션/서비스 276

12.1.1.3 최근 개발 동향 277

12.1.1.3.1 거래 277

12.1.1.3.2 확장 277

12.1.1.4 MnM 견해 277

12.1.1.4.1 승리할 권리 277

12.1.1.4.2 전략적 선택 278

12.1.1.4.3 약점 및 경쟁적 위협 278

12.1.2 INGEVITY CORPORATION 279

12.1.2.1 사업 개요 279

12.1.2.2 제공 제품/솔루션/서비스 280

12.1.2.3 최근 동향 281

12.1.2.3.1 거래 281

12.1.2.3.2 확장 281

12.1.2.4 MnM 관점 281

12.1.2.4.1 승리할 권리 281

12.1.2.4.2 전략적 선택 281

12.1.2.4.3 약점 및 경쟁 위협 281

12.1.3 DYNASOL GROUP 282

12.1.3.1 사업 개요 282

12.1.3.2 제공 제품/솔루션/서비스 282

12.1.3.3 최근 동향 283

12.1.3.3.1 기타 동향 283

12.1.3.4 MnM 관점 283

12.1.3.4.1 승리할 권리 283

12.1.3.4.2 전략적 선택 284

12.1.3.4.3 약점 및 경쟁 위협 284

12.1.4 NOURYON 285

12.1.4.1 사업 개요 285

12.1.4.2 제공 제품/솔루션/서비스 286

12.1.4.3 최근 발전 동향 286

12.1.4.3.1 제품 출시 286

12.1.4.3.2 사업 확장 287

12.1.4.4 MnM의 견해 288

12.1.4.4.1 승리할 권리 288

12.1.4.4.2 전략적 선택 288

12.1.4.4.3 약점 및 경쟁 위협 288

12.1.5 ARKEMA SPECIALTY SURFACTANTS 289

12.1.5.1 사업 개요 289

12.1.5.2 제공 제품/솔루션/서비스 290

12.1.5.3 최근 동향 291

12.1.5.3.1 제품 출시 291

12.1.5.3.2 거래 292

12.1.5.3.3 기타 발전 사항 293

12.1.5.4 MnM 견해 293

12.1.5.4.1 승리할 권리 293

12.1.5.4.2 전략적 선택 293

12.1.5.4.3 약점 및 경쟁 위협 293

12.1.6 더우 케미컬 컴퍼니 294

12.1.6.1 사업 개요 294

12.1.6.2 제공 제품/솔루션/서비스 295

12.1.6.3 MnM 견해 296

12.1.6.3.1 승리의 권리 296

12.1.6.3.2 전략적 선택 296

12.1.6.3.3 약점 및 경쟁적 위협 296

12.1.7 BASF SE 297

12.1.7.1 사업 개요 297

12.1.7.2 제공 제품/솔루션/서비스 298

12.1.7.3 최근 동향 299

12.1.7.3.1 제품 출시 299

12.1.7.3.2 거래 299

12.1.7.4 MnM 견해 300

12.1.7.4.1 승리할 권리 300

12.1.7.4.2 전략적 선택 300

12.1.7.4.3 약점 및 경쟁 위협 300

12.1.8 HONEYWELL INTERNATIONAL INC 301

12.1.8.1 사업 개요 301

12.1.8.2 제공 제품/솔루션/서비스 302

12.1.8.3 MnM 관점 302

12.1.8.3.1 승리할 권리 302

12.1.8.3.2 전략적 선택 302

12.1.8.3.3 약점 및 경쟁 위협 302

12.1.9 헌츠만 코퍼레이션 303

12.1.9.1 사업 개요 303

12.1.9.2 제공 제품/솔루션/서비스 304

12.1.9.3 최근 동향 305

12.1.9.3.1 거래 305

12.1.10 에보닉 인더스트리즈 AG 306

12.1.10.1 사업 개요 306

12.1.10.2 제공 제품/솔루션/서비스 307

12.1.10.3 최근 동향 308

12.1.10.3.1 제품 출시 308

12.1.10.3.2 사업 확장 308

12.1.11 SASOL CHEMICALS 309

12.1.11.1 사업 개요 309

12.1.11.2 제공 제품/솔루션/서비스 310

12.1.11.3 최근 동향 311

12.1.11.3.1 거래 311

12.1.12 KAO CORPORATION 312

12.1.12.1 사업 개요 312

12.1.12.2 제공 제품/솔루션/서비스 313

12.1.12.3 최근 동향 314

12.1.12.3.1 확장 314

12.1.13 SINOPEC 315

12.1.13.1 사업 개요 315

12.1.13.2 제공 제품/솔루션/서비스 317

12.1.14 TOTALENERGIES 318

12.1.14.1 사업 개요 318

12.1.14.2 제공 제품/솔루션/서비스 319

12.1.15 ITERCHIMICA SPA 320

12.1.15.1 사업 개요 320

12.1.15.2 제공 제품/솔루션/서비스 320

12.1.15.3 최근 개발 동향 323

12.1.15.3.1 거래 323

12.1.15.3.2 확장 323

12.2 기타 업체 324

12.2.1 LCY 324

12.2.2 ERGON ASPHALT & EMULSIONS, INC. 324

12.2.3 MCASPHALT INDUSTRIES LIMITED 325

12.2.4 BULLDOG PLANT & EQUIPMENT LTD 325

12.2.5 WACKER CHEMIE AG 326

12.2.6 ENGINEERED ADDITIVES LLC 326

12.2.7 페트로켐 스페셜리티즈 327

12.2.8 아마즈 케미컬스 LLP 327

12.2.9 닝보 창홍 폴리머 과학기술 주식회사 328

13 인접 시장 329

13.1 소개 329

13.2 제한 사항 329

13.3 접착 촉진제 시장 329

13.3.1 시장 정의 329

13.3.2 접착 촉진제 시장, 유형별 329

13.3.3 응집 촉진제 시장, 용도별 330

13.3.4 응집 촉진제 시장, 지역별 331

14 부록 332

14.1 토론 가이드 332

14.2 KNOWLEDGESTORE: MARKETSANDMARKETS의 구독 포털 334

14.3 맞춤형 옵션 336

14.4 관련 보고서 336

14.5 저자 정보 337

|

| ※본 조사보고서 [글로벌 아스팔트 첨가제 시장 (~2030) : 도로 및 포장, 지붕] (코드 : CH 4764) 판매에 관한 면책사항을 반드시 확인하세요. |

| ※본 조사보고서 [글로벌 아스팔트 첨가제 시장 (~2030) : 도로 및 포장, 지붕] 에 대해서 E메일 문의는 여기를 클릭하세요. |

※당 사이트에 없는 보고서도 취급 가능한 경우가 많으니 문의 주세요!