주요 내용

- 2024년 북미 지역이 42.1%로 가장 큰 시장 점유율을 차지했습니다.

- 2024년 시장 점유율 37.0%로 가장 큰 비중을 차지한 것은 생물물리 센서 부문으로, 이러한 센서의 광범위한 사용과 환자 모니터링 시스템에서의 높은 채택률이 주도했습니다.

- 외부(비침습적) 센서 부문은 2024년 60.2%로 가장 큰 시장 점유율을 기록했다. 이 부문은 웨어러블 기기 채택 증가, 만성 질환 부담 증가, 의료 서비스의 소비자화 추세에 힘입어 성장하고 있다.

- MEMS 부문은 2024년 32.0%로 가장 큰 점유율을 차지했다.

- 진단 부문은 비침습적 실시간 진단을 가능하게 하는 영상 및 바이오센싱 혁신 기술의 지원 아래 질병 조기 발견에 대한 강조가 증가함에 따라 주요 점유율을 차지하고 있습니다.

- 2024년 병원 및 클리닉 부문은 질병 유병률 증가, 환자 방문 증가, 센서 장착 기기 수요 증가에 힘입어 의료 센서 시장에서 가장 큰 점유율을 차지했습니다.

- TE 커넥티비티, 허니웰 인터내셔널, 아날로그 디바이시즈는 이 시장에서 스타 기업으로 꼽힙니다. 이들 기업은 강력한 비즈니스 전략, 광범위한 지리적 범위, 잘 구축된 고객 기반을 보유하고 있습니다.

- 비바잉크, 알텐 센서스 앤드 컨트롤스, 슈페리어 센서스는 이 시장에서 두드러진 중소기업 및 스타트업입니다. 이들 기업은 포트폴리오 개발과 개발 자금 확보에 주력하고 있습니다.

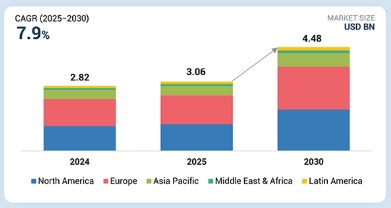

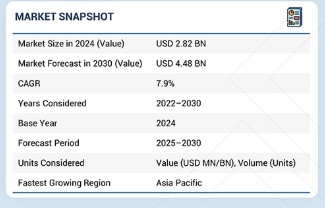

의료 센서 시장은 2024년 28억 2천만 달러 규모였으며, 예측 기간 동안 연평균 성장률(CAGR) 7.9%를 기록하며 2025년 30억 6천만 달러, 2030년 44억 8천만 달러에 달할 것으로 전망됩니다. 의료용 센서는 온도, 액체/기체 유속, 물질 농도 등 다양한 물리적 특성과 특성을 평가하는 데 현대 의료에서 필수적입니다. 진단, 치료, 환자 모니터링 등에 활용됩니다.

고객의 고객에게 영향을 미치는 트렌드 및 혁신

의료 센서 시장은 AI, IoMT 연결성, 실시간 분석 기술의 통합으로 급속히 발전하며 예측 진단 및 맞춤형 의료 서비스를 주도하고 있습니다. 소형화되고 유연한 센서를 통한 지속적 비침습적 모니터링은 만성 질환 관리 및 원격의료 성장에 핵심적인 원격 및 가정 기반 치료를 가능하게 합니다. FDA의 디지털 헬스 이니셔티브 및 EU 의료기기 규정(MDR)과 같은 프레임워크로 지원되는 상호운용성 및 표준화 증대는 EHR과 웨어러블 시스템 간 원활한 데이터 교환을 촉진하고 있습니다. 이러한 혁신은 의료 서비스 제공자와 기기 제조업체가 가치 기반 치료를 제공하고, 조기 진단을 향상시키며, 재입원을 줄이고, 독립형 기기에서 지능형 연결 센싱 생태계로의 전환을 가능하게 합니다.

시장 생태계

의료 센서 생태계는 의료 제공자, 기술 공급업체, 규제 기관 및 환자를 연결하여 센서 기반 건강 모니터링을 가능하게 합니다. 병원, 클리닉 및 장기 요양 시설은 심장학, 신경학, 종양학 및 중환자 치료 분야에서 실시간 진단과 만성 질환 관리를 위해 센서를 도입하고 있습니다. 벤더와 제조업체는 AI, 무선 기술, IoMT로 정확도와 원격 모니터링을 향상시킨 첨단 MEMS, CMOS, 압전, 나노 기반 센서를 개발하여 기기, 웨어러블, 임플란트에 내장합니다. EHR, 원격의료, IoMT와의 상호운용성은 원활한 데이터 흐름, 실제 세계 데이터(RWE) 생성, 다중 매개변수 모니터링을 보장합니다. 규제 프레임워크(FDA 디지털 헬스 혁신 실행 계획, EU 의료기기 규정, HIPAA, GDPR)는 안전성, 데이터 프라이버시 및 품질 기준을 보장합니다. 제약, 바이오테크, 의료기기 기업들은 의료진-기술 파트너십의 지원을 받아 센서 데이터를 감시, 임상 시험 및 치료제 개발에 활용합니다. 환자들은 웨어러블 기기와 가정 기반 모니터링을 통해 적극적인 역할을 수행하며 맞춤형, 예방적, 원격 치료를 주도합니다. 이러한 생태계는 종합적으로 임상 연구, 치료 최적화 및 정밀 의료 제공을 강화합니다.

지역

아시아 태평양, 예측 기간 중 글로벌 의료 센서 시장에서 가장 빠르게 성장하는 지역

아시아 태평양은 예측 기간 동안 글로벌 의료 센서 시장에서 가장 빠르게 성장하는 지역입니다. 이러한 성장은 당뇨병, 심혈관 질환, 암과 같은 만성 질환의 증가하는 유병률에 의해 주도되며, 중국, 인도, 일본, 한국, 호주와 같은 국가에서 원격 모니터링, 진단 및 스마트 병원 인프라에 대한 투자를 촉진하고 있습니다. 이 지역은 활발한 스타트업 활동, 지역 내 제조 기반, 그리고 더 저렴한 센서 가격을 경험하며 도시 및 농촌 의료 환경 모두에서 채택이 가능해지고 있습니다. 글로벌 의료 기술 기업과의 협력 및 데이터 공유는 디지털 전환을 가속화합니다. 의료 서비스가 분산화되고 예방 중심이며 기술 기반이 됨에 따라, 1차 진료, 급성기 치료, 만성 질환 관리 전반에 걸쳐 착용형, 일회용, 상호운용 가능한 센서에 대한 수요가 증가하고 있습니다.

의료 센서 시장, 세계 센서 시장: 기업 평가 매트릭스

의료 센서 시장 매트릭스에서 TE 커넥티비티(TE Connectivity, 스타)는 압력, 온도, 생체전위 센서를 아우르는 광범위한 포트폴리오로 선도적 위치를 차지하며, 진단, 모니터링, 영상 장치에 널리 활용됩니다. 정밀도, 소형화, 디지털 통합에 강점을 지녀 병원 및 연구 센터 전반에 걸쳐 지배적인 입지를 확보하고 있습니다. 일본고덴(Nihon Kohden Corporation, 신흥 리더)은 혁신적인 바이오센서 및 환자 모니터링 솔루션으로 탄력을 받고 있으며, 소형화, 비용 효율성, 환자 중심 설계를 제공합니다. TE 커넥티비티가 규모와 기술 깊이를 통해 리더십을 유지하는 반면, 일본고덴은 정확하고 연결된 의료용 센서에 대한 수요 증가 속에서 리더스 쿼드런트(Leaders’ Quadrant)로 도약할 강력한 잠재력을 보여주고 있습니다.

주요 시장 플레이어

- TE Connectivity (Ireland)

- Medtronic (Ireland)

- Analog Devices, Inc. (US)

- Honeywell International Inc. (US)

- Texas Instruments Incorporated (US)

최근 동향

2025년 6월 : 센시리온은 인공지능 기반 센서 기술 가속화를 위해 신트로피.ai 및 렙컴과 파트너십을 체결했으며, 환경 건강 및 IoT 센서 포트폴리오 확장을 위해 쿠바 시스템을 인수했습니다.

2025년 3월 : 애널로그 디바이스(ADI)는 미국 정부와 양해각서를 체결하여 CHIPS 및 과학 법안을 통해 최대 1억 5백만 달러를 지원받기로 발표했습니다. 매사추세츠 테크 콜라보레이티브(Massachusetts Tech Collaborative)의 1,017만 달러 지원과 추가 주정부 인센티브를 통해 ADI의 첼름스포드(Chelmsford) 시설 확장 및 현대화를 지원하고, 의료, 국방 및 상업용 센서 애플리케이션을 위한 RF 모듈 생산을 강화할 예정입니다.

2024년 5월 : 센시리온(Sensirion)은 피하 약물 전달을 위해 설계된 SLD3x 소형 액체 유량 센서 플랫폼 출시를 발표했습니다. 이 플랫폼은 웨어러블 대용량 주사기의 환자 안전성과 투여 정확도를 향상시킵니다.

2024년 4월 : TE 커넥티비티는 IoT 및 인더스트리 4.0 환경에서 증가하는 수요를 해결하기 위해 65xxN 및 69xxN 시리즈라는 두 가지 새로운 무선 압력 센서를 출시한다고 발표했습니다. 65xxN은 블루투스 저에너지 5.3을 사용하는 근거리, 소형 애플리케이션을 위해 설계되었으며, 국소적이고 배터리 효율적인 상태 모니터링에 이상적입니다.

1 서론 41

1.1 연구 목적 41

1.2 시장 정의 41

1.3 연구 범위 42

1.3.1 시장 세분화 및 지역 범위 42

1.3.2 포함 및 제외 사항 43

1.3.3 고려 연도 44

1.3.4 고려 통화 45

1.4 이해관계자 45

1.5 변경 사항 요약 46

2 연구 방법론 48

2.1 연구 데이터 48

2.1.1 2차 데이터 49

2.1.1.1 주요 2차 자료원 49

2.1.1.2 2차 자료원으로부터의 주요 데이터 49

2.1.2 1차 데이터 50

2.1.2.1 주요 1차 자료원 50

2.1.2.2 1차 연구의 주요 목표 50

2.1.2.3 1차 자료원으로부터의 주요 데이터 51

2.1.2.4 주요 산업 통찰력 52

2.1.2.5 1차 자료원 분석 내역 52

2.2 연구 방법론 설계 53

2.3 시장 규모 추정 54

2.3.1 매출 점유율 분석 (공급 측면) 54

2.3.2 상향식 접근법 56

2.3.3 하향식 접근법 57

2.3.4 기업 프레젠테이션 및 1차 인터뷰 58

2.4 데이터 삼각검증 62

2.5 연구 가설 63

2.5.1 시장 규모 추정 가설 63

2.5.2 연구 가설 63

2.6 위험 분석 64

2.7 연구 한계 64

2.7.1 방법론 관련 한계 64

2.7.2 범위 관련 한계 64

3 요약 65

4 프리미엄 인사이트 71

4.1 의료용 센서 시장 개요 71

4.2 북미: 연결성/통합 및 지역별 의료용 센서 시장 72

4.3 의료용 센서 시장: 지리적 성장 기회 72

4.4 의료용 센서 시장: 선진국 대 신흥국 73

5 시장 개요 74

5.1 소개 74

5.2 시장 역학 74

5.2.1 주요 동인 75

5.2.1.1 휴대용 및 연결형 의료 기기에 센서 채택 증가 75

5.2.1.2 고령 인구 증가 및 기대 수명 연장 76

5.2.1.3 웨어러블 의료 기기에 대한 수요 증가 76

5.2.1.4 IoT 기반 의료 기기의 급증하는 채택 76

5.2.1.5 급증하는 의료비 지출 77

5.2.2 제약 요인 78

5.2.2.1 신흥 경제국에서의 의료 기기 보급률 저조 78

5.2.2.2 호환 가능한 의료 센서 설계의 복잡성 78

5.2.3 기회 78

5.2.3.1 확장되는 원격의료 및 원격 환자 모니터링 생태계 78

5.2.3.2 스마트 병원 및 디지털 헬스 인프라의 성장 79

5.2.3.3 이식형 의료 센서의 혁신 79

5.2.3.4 유연한 전자 제품 및 MEMS 기술의 채택 증가 79

5.2.4 도전 과제 80

5.2.4.1 제품 승인을 위한 엄격한 규제 요건 80

5.2.4.2 IoT 지원 및 무선 의료 기기에서의 데이터 보안 및 환자 개인정보 보호 부족 80

5.3 고객 비즈니스에 영향을 미치는 동향/파괴적 혁신 80

5.4 산업 동향 81

5.4.1 원격 환자 모니터링을 위한 소형화 및 웨어러블 센서 개발 81

5.4.2 AI 강화 센서 분석 및 예측 진단 81

5.4.3 상호 운용성 및 연결된 의료 센서 생태계에 대한 규제 추진 82

5.5 생태계 분석 82

5.5.1 생태계에서의 역할 84

5.6 가치 사슬 분석 85

5.7 기술 분석 87

5.7.1 핵심 기술 87

5.7.1.1 센서 요소 기술 87

5.7.1.2 신호 처리 및 컨디셔닝 전자기기 87

5.7.1.3 센서 재료 및 패키징 기술 88

5.7.2 보완 기술 88

5.7.2.1 무선 통신 및 연결 솔루션 88

5.7.2.2 전력 관리 및 에너지 하베스팅 88

5.7.3 인접 기술 88

5.7.3.1 AI 및 ML 기반 센서 데이터 분석 88

5.7.3.2 센서 융합 및 상황 인식 시스템 89

5.7.3.3 클라우드 및 엣지 컴퓨팅 89

5.8 관세 및 규제 분석 89

5.8.1 관세 분석 89

5.8.2 규제 분석 91

5.8.2.1 규제 기관, 정부 기관 및 기타 조직 91

5.8.2.2 규제 프레임워크 94

5.8.2.2.1 북미 94

5.8.2.2.2 유럽 94

5.8.2.2.3 아시아 태평양 95

5.8.2.2.4 중동 및 아프리카 96

5.8.2.2.5 라틴 아메리카 96

5.9 무역 분석, 2020–2024 96

5.9.1 HSN 코드 901813에 대한 수입 데이터, 2020–2024 97

5.9.2 HSN 코드 901813에 대한 수출 데이터, 2020~2024 98

5.10 가격 분석 98

5.10.1 센서 유형별 의료용 센서의 평균 판매 가격 동향, 2020~2029 99

5.10.2 주요 업체별 의료용 센서의 평균 판매 가격, 2024 100

5.10.3 지역별 의료용 센서의 지표 가격, 2024 100

5.11 포터의 5가지 경쟁 요인 분석 101

5.11.1 신규 진입자의 위협 103

5.11.2 대체재의 위협 103

5.11.3 공급자의 협상력 103

5.11.4 구매자의 협상력 103

5.11.5 경쟁적 대립의 강도 103

5.12 주요 이해관계자 및 구매 기준 104

5.12.1 구매 과정의 주요 이해관계자 104

5.12.2 주요 구매 기준 105

5.13 특허 분석 106

5.13.1 의료용 센서 특허 출원 동향 106

5.13.2 관할권 분석: 의료용 센서 상위 출원국 107

5.13.3 의료 센서 시장의 주요 특허 108

5.13.4 주요 특허/특허 출원 목록 108

5.14 미충족 수요 및 최종 사용자 기대치 111

5.14.1 미충족 요구 사항 111

5.14.2 최종 사용자 기대치 111

5.15 주요 컨퍼런스 및 행사, 2025–2026 112

5.16 사례 연구 분석 114

5.16.1 PROMET OPTICS, 국제 기업을 위한 유연한 광학 센싱 솔루션 개발 114

5.16.2 ZOLL MEDICAL, ANALOG DEVICES의 모션 센서를 활용한 손바닥 크기 CPR 장치 개발 115

5.16. 3 피크 센서, 미공개 국제 의료 기업에 오류 없는 온도 센서 공급 115

5.17 투자 및 자금 조달 시나리오 116

5.18 비즈니스 모델 116

5.18.1 B2B OEM 통합 모델 116

5.18.2 구독 기반 모델 (SAAS) 117

5.18.3 가치 기반/성과 기반 모델 117

5.19 의료 센서 시장에 대한 AI/GEN AI의 영향 117

5.19.1 주요 사용 사례 및 시장 잠재력 117

5.19.2 주요 사용 사례 118

5.19.3 AI/GEN AI 구현 사례 연구 119

5.19.3.1 의료 센서 성능 및 환자 모니터링 향상을 위한 AI 기반 예측 분석 119

5.19.4 연결 및 인접 생태계에 대한 AI/GEN AI의 영향 120

5.19.4.1 일회용 의료 기기 센서 시장 120

5.19.4.2 웨어러블 센서 시장 121

5.19.4.3 의료 전자 제품 시장 121

5.19.5 사용자 준비도 및 영향 평가 121

5.19.5.1 사용자 준비도 121

5.19.5.1.1 사용자 A: 병원 및 클리닉 121

5.19.5.1.2 사용자 B: 요양원, 생활 보조 시설, 장기 요양 센터 및 재택 간호 환경 121

5.19.5.1.3 사용자 C: 기타 최종 사용자 122

5.19.5.2 영향 평가 122

5.19.5.2.1 사용자 A: 병원 및 클리닉 122

5.19.5.2.1.1 구현 122

5.19.5.2.1.2 영향 122

5.19.5.2.2 사용자 B: 요양원, 생활 지원 시설, 장기 요양 센터 및 가정 간호 환경 122

5.19.5.2.2.1 구현 122

5.19.5.2.2.2 영향 122

5.19.5.2.3 기타 최종 사용자 123

5.19.5.2.3.1 구현 123

5.19.5.2.3.2 영향 123

5.20 2025년 미국 관세가 의료용 센서 시장에 미치는 영향 123

5.20.1 소개 123

5.20.2 주요 관세율 123

5.20.3 가격 영향 분석 124

5.20.3.1 센서 하드웨어 및 구성 요소 124

5.20.3.2 AI 및 분석 통합 124

5.20.3.3 펌웨어 업데이트 124

5.20.3.4 해외 개발 및 지원 124

5.20.4 국가/지역별 영향 125

5.20.4.1 북미 125

5.20.4.1.1 미국 125

5.20.4.2 유럽 125

5.20.4.3 아시아 태평양 125

5.20.5 최종 사용 산업에 미치는 영향 125

5.20.5.1 병원 및 클리닉 125

5.20.5.2 요양원, 생활 지원 시설, 장기 요양 시설 및 재택 간호 환경 125

5.20.5.3 기타 최종 사용자 125

6 센서 유형별 의료용 센서 시장 126

6.1 소개 127

6.2 생체전위 센서 127

6.2.1 심전도 센서 129

6.2.1.1 심혈관 질환 환자들 사이에서 원격 환자 모니터링 및 AI 통합 웨어러블 기술에 대한 수요 증가가 시장을 주도할 전망 129

6.2.2 뇌파 센서 129

6.2.2.1 신경 피드백 치료, 인지 능력 향상 및 뇌-컴퓨터 인터페이스 연구에의 적용이 시장 성장을 지원할 전망 129

6.2.3 근전도 센서 130

6.2.3.1 물리 재활, 신경 보철, 로봇 공학 및 스포츠 의학 분야에서의 채택 증가가 세그먼트 성장을 촉진할 전망 130

6.2.4 기타 생체전위 센서 131

6.3 생리학적 센서 132

6.3.1 온도 센서 133

6.3.1.1 서미스터 134

6.3.1.1.1 웨어러블 기기 및 중환자 치료 분야에서 연료 서미스터 채택에 대한 높은 민감도 134

6.3.1.2 적외선 센서 134

6.3.1.2.1 비접촉식 모니터링으로 인한 적외선 센서 수요 촉진 134

6.3.1.3 기타 온도 센서 135

6.3.2 압력 센서 136

6.3.2.1 혈압 센서 137

6.3.2.1.1 심혈관 질환 부담 증가로 인한 혈압 센서 수요 촉진 137

6.3.2.2 두개내압 센서 138

6.3.2.2.1 신경중환자 치료 발전으로 두개내압 센서 통합 확대 138

6.3.2.3 기타 압력 센서 139

6.3.3 혈중 산소 센서 140

6.3.3.1 호흡 기능 저하 감지 및 선제적 가정 기반 질병 관리를 위한 혈중 산소 센서 140

6.4 이미지 센서 141

6.4.1 X-RAY 센서 142

6.4.1.1 X-ray 센서 수요를 강화하는 디지털 방사선 촬영 및 AI 기반 스크리닝 142

6.4.2 MRI 센서 142

6.4.2.1 신경 및 심장 치료 분야에서의 MRI 센서 통합 확대를 위한 고충실도 및 비이온화 영상 기술 142

6.4.3 초음파 센서 143

6.4.3.1 진료 현장 및 웨어러블 영상 분야에서 초음파 센서의 성능을 강화하는 소형 압전 어레이 143

6.5 생화학 센서 144

6.5.1 혈당 센서 145

6.5.1.1 가정 및 임상 환경에서의 채택을 촉진하는 당뇨병 유병률 증가 및 비침습적 CGM 혁신 145

6.5.2 효소 기반 센서 146

6.5.2.1 다중 분석물 검출 및 웨어러블 통합을 통한 차세대 진단의 핵심 구성 요소로서 효소 기반 센서의 포지셔닝 146

6.6 모션/위치 센서 147

6.6.1 가속도계 148

6.6.1.1 웨어러블 기기에서 정확한 활동 모니터링 및 낙상 감지를 가능하게 하는 가속도계 148

6.6.2 자이로스코프 148

6.6.2.1 연결된 의료 시스템에서 균형 평가 및 수술 정밀도를 지원하는 자이로스코프 148

6.7 유량 센서 149

6.7.1 임상 및 가정 환경 전반에 걸친 정밀 투여 및 연결형 호흡기 치료를 지원하는 유량 센서 149

6.8 기타 센서 유형 150

7 제품 유형별 의료용 센서 시장 151

7.1 소개 152

7.2 섭취 가능 센서 152

7.2.1 개인 맞춤형 및 예방 의료 분야에서 주목받는 첨단 소형화 및 삼킴 가능 센서 152

7.3 이식형 센서 153

7.3.1 내부 생리학적 매개변수의 실시간 모니터링을 통한 정밀 진단의 향상을 위한 이식형 센서 153

7.4 외부(비침습적) 센서 154

7.4.1 사용 편의성, 높은 환자 순응도 및 원격 모니터링 수요 확대로 시장 성장 촉진 154

7.5 기타 센서 155

8 의료 기기 분류별 의료용 센서 시장 156

8.1 소개 157

8.2 클래스 I 의료용 센서 157

8.2.1 예방 및 가정 기반 치료에서 저위험 센서의 채택 증가가 시장 성장을 지원 157

8.3 클래스 II 의료용 센서 158

8.3.1 확장되는 웨어러블 생태계 및 만성 질환 모니터링이 시장 성장 촉진 158

8.4 클래스 III 의료용 센서 159

8.4.1 시장 성장을 돕는 이식형 및 생명 유지 기술의 발전 159

9 응용 분야별 의료용 센서 시장 160

9.1 소개 161

9.2 진단 161

9.2.1 시장 성장을 촉진하는 조기 및 정확한 질병 검출 및 맞춤형 건강 정보에 대한 수요 증가 161

9.3 치료 162

9.3.1 센서 기반 약물 전달 및 임플란트의 성장으로 시장 주도 162

9.4 모니터링 163

9.4.1 시장 성장을 가속화하는 웨어러블 및 원격 환자 모니터링 플랫폼의 급증하는 채택 163

9.5 기타 응용 분야 164

10 연결성/통합별 의료용 센서 시장 165

10.1 소개 166

10.2 유선 센서 166

10.2.1 고도 치료 환경에서의 중단 없는 실시간 고정밀 생리학적 모니터링이 시장 성장 촉진 166

10.3 무선 센서 167

10.3.1 물리적 연결 없이도 생체 생리학적 매개변수를 원활하고 실시간으로 모니터링하여 시장 주도 167

11 의료용 센서 시장, 기술별 169

11.1 소개 170

11.2 마이크로 전자 기계 시스템(MEMS) 170

11.2.1 소형 크기, 저전력 소비 및 높은 감도로 호흡기 및 심혈관 모니터링 분야에서의 채택 촉진 170

11.3 상보형 금속 산화물 반도체(CMOS) 171

11.3.1 휴대용 의료 장비에서의 효율적인 실시간 영상 및 진단 기능이 시장 성장을 촉진 171

11.4 나노/그래핀 기반 센서 172

11.4.1 분자 및 바이오마커 검출 정밀도 향상을 위한 나노 및 그래핀 기반 센서 172

11.5 광섬유 센서 173

11.5.1 원격 및 이식형 건강 모니터링을 위한 고감도 광섬유 센서 173

11.6 압전 센서 174

11.6.1 차세대 센서 플랫폼 채택 확대를 위한 향상된 실시간 생체역학 및 생체 신호 모니터링 174

11.7 기타 기술 175

12 최종 사용자별 의료용 센서 시장 176

12.1 소개 177

12.2 병원 및 클리닉 177

12.2.1 환자 데이터 관리 및 치료 제공 개선을 위한 센서 지원 장치 통합 177

12.3 요양원, 생활 지원 시설, 장기 요양 센터 및 재택 간호 환경 178

12.3.1 병원 기반 치료의 높은 비용과 시장 성장을 촉진하기 위한 장기 예방 및 참여형 치료의 필요성 178

12.4 기타 최종 사용자 179

13 지역별 의료용 센서 시장 181

13.1 소개 182

13.2 북미 183

13.2.1 북미 거시경제 전망 184

13.2.2 미국 189

13.2.2.1 연구 기간 동안 미국이 글로벌 의료용 센서 시장을 주도할 전망 189

13.2.3 캐나다 194

13.2.3.1 강력한 정부 지원 및 디지털 헬스 도입이 시장 성장을 촉진할 전망 194

13.3 유럽 200

13.3.1 유럽의 거시경제 전망 200

13.3.2 영국 205

13.3.2.1 센서 통합을 촉진할 디지털 헬스 인프라 및 임상 혁신 205

13.3.3 독일 211

13.3.3.1 센서 기반 치료를 가속화할 유리한 정부 환급 및 산업 혁신에 대한 관심 증가 211

13.3.4 프랑스 216

13.3.4.1 병원 현대화 및 가정 기반 만성 질환 관리에 대한 강력한 강조로 바이오센서 사용 촉진 216

13.3.5 이탈리아 221

13.3.5.1 원격의료 확대 및 지역 시범 프로그램에 대한 강화된 초점으로 시장 성장 촉진 221

13.3.6 스페인 226

13.3.6.1 센서 채택을 촉진하기 위한 적극적인 만성 질환 관리 및 지역 혁신 226

13.3.7 기타 유럽 국가들 231

13.4 아시아 태평양 237

13.4.1 아시아 태평양 지역의 거시경제 전망 237

13.4.2 일본 244

13.4.2.1 고령 인구의 증가로 첨단 진단 및 최소 침습 수술 장비에 의료용 센서 채택 촉진 244

13.4.3 중국 249

13.4.3.1 시장 성장을 촉진할 첨단 센서 기반 진단, 모니터링 및 치료 기기의 채택 급증 249

13.4.4 인도 254

13.4.4.1 높은 민간 의료 투자와 경제성 중심의 혁신이 시장 성장을 가속화할 전망 254

13.4.5 대한민국 259

13.4.5.1 혁신 주도 생태계가 의료용 센서 도입을 지원할 전망 259

13.4.6 호주 265

13.4.6.1 센서 수요를 지원하기 위해 외딴 지역, 농촌 및 원주민 커뮤니티의 의료 서비스 제공을 강화할 필요성 265

13.4.7 기타 아시아 태평양 지역 270

13.5 라틴 아메리카 276

13.5.1 라틴 아메리카의 거시경제 전망 276

13.5.2 브라질 281

13.5.2.1 광범위한 의료 인프라, 규제 현대화 및 국내 제조 기반이 시장 성장을 촉진할 전망 281

13.5.3 멕시코 287

13.5.3.1 글로벌 공급망과의 통합 강화 및 견고한 지역 제조 역량이 시장을 주도할 전망 287

13.5.4 기타 라틴 아메리카 292

13.6 중동 및 아프리카 298

13.6.1 중동 및 아프리카의 거시경제 전망 299

13.6.2 GCC 국가들 304

13.6.3 사우디아라비아 310

13.6.3.1 사우디아라비아를 의료 센서 분야의 지역 리더로 만들기 위한 규제 개혁 및 비전 2030 투자 310

13.6.4 아랍에미리트 315

13.6.4.1 디지털 헬스 및 스마트 의료 기기에서 의료 센서 채택을 주도할 디지털 우선 생태계 315

13.6.5 기타 GCC 국가들 321

13.6.6 기타 중동 및 아프리카 지역 326

14 경쟁 환경 332

14.1 소개 332

14.2 주요 업체 전략/성공 요인 332

14.2.1 의료 센서 시장에서 주요 업체들이 채택한 전략 개요 332

14.3 매출 분석, 2020–2024 334

14.4 시장 점유율 분석, 2024 335

14.5 기업 평가 매트릭스: 주요 업체, 2024 338

14.5.1 스타 기업 338

14.5.2 신흥 리더 338

14.5.3 보편적 플레이어 338

14.5.4 참여 기업 338

14.5.5 기업 발자국: 주요 기업, 2024 340

14.5.5.1 기업 발자국 340

14.5.5.2 지역 발자국 341

14.5.5.3 센서 유형 발자국 342

14.5.5.4 제품 유형 발자국 343

14.5.5.5 애플리케이션 발자국 344

14.5.5.6 연결성/통합 발자국 345

14.6 기업 평가 매트릭스: 스타트업/중소기업, 2024 346

14.6.1 진보적인 기업 346

14.6.2 대응력 있는 기업 346

14.6.3 역동적인 기업 346

14.6.4 출발점 346

14.6.5 경쟁 벤치마킹: 스타트업/중소기업 플레이어, 2024 348

14.6.5.1 주요 스타트업/중소기업 상세 목록 348

14.6.5.2 스타트업/중소기업의 경쟁적 벤치마킹 348

14.7 기업 가치 평가 및 재무 지표 349

14.7.1 재무 지표 349

14.7.2 기업 가치 평가 349

14.8 브랜드/제품 비교 350

14.9 경쟁 시나리오 351

14.9.1 제품 출시 및 승인 351

14.9.2 거래 352

14.9.3 확장 354

14.9.4 기타 개발 사항 355

15 회사 프로필 357

15.1 주요 업체 357

15.1.1 TE 커넥티비티 357

15.1.1.1 사업 개요 357

15.1.1.2 제공 제품/서비스/솔루션 358

15.1.1.3 최근 동향 360

15.1.1.3.1 제품 출시 360

15.1.1.3.2 거래 360

15.1.1.3.3 사업 확장 361

15.1.1.3.4 기타 발전 사항 361

15.1.1.4 MnM의 견해 361

15.1.1.4.1 승리할 권리 361

15.1.1.4.2 전략적 선택 362

15.1.1.4.3 약점 및 경쟁적 위협 362

15.1.2 메드트로닉 363

15.1.2.1 사업 개요 363

15.1.2.2 제공 제품/서비스/솔루션 364

15.1.2.3 최근 동향 366

15.1.2.3.1 제품 승인 366

15.1.2.3.2 거래 367

15.1.2.4 MnM 관점 367

15.1.2.4.1 승리할 권리 367

15.1.2.4.2 전략적 선택 368

15.1.2.4.3 약점 및 경쟁적 위협 368

15.1.3 아날로그 디바이스(Analog Devices, Inc.) 369

15.1.3.1 사업 개요 369

15.1.3.2 제공 제품/서비스/솔루션 370

15.1.3.3 최근 동향 371

15.1.3.3.1 거래 371

15.1.3.3.2 확장 372

15.1.3.3.3 기타 발전 사항 373

15.1.3.4 MnM의 견해 374

15.1.3.4.1 승리할 권리 374

15.1.3.4.2 전략적 선택 374

15.1.3.4.3 약점 및 경쟁 위협 374

15.1.4 HONEYWELL INTERNATIONAL INC. 375

15.1.4.1 사업 개요 375

15.1.4.2 제공 제품/서비스/솔루션 376

15.1.4.3 최근 동향 377

15.1.4.3.1 제품 출시 377

15.1.4.3.2 거래 378

15.1.4.4 MnM 견해 378

15.1.4.4.1 승리할 권리 378

15.1.4.4.2 전략적 선택 379

15.1.4.4.3 약점 및 경쟁 위협 379

15.1.5 TEXAS INSTRUMENTS INCORPORATED 380

15.1.5.1 사업 개요 380

15.1.5.2 제공 제품/서비스/솔루션 381

15.1.5.3 최근 동향 383

15.1.5.3.1 확장 383

15.1.5.4 MnM 관점 384

15.1.5.4.1 승리할 권리 384

15.1.5.4.2 전략적 선택 384

15.1.5.4.3 약점 및 경쟁 위협 384

15.1.6 AMPHENOL CORPORATION 385

15.1.6.1 사업 개요 385

15.1.6.2 제공 제품/서비스/솔루션 386

15.1.6.3 최근 동향 388

15.1.6.3.1 제품 출시 388

15.1.6.3.2 거래 388

15.1.7 SENSIRION AG 389

15.1.7.1 사업 개요 389

15.1.7.2 제공 제품/서비스/솔루션 390

15.1.7.3 최근 개발 동향 391

15.1.7.3.1 제품 출시 및 승인 391

15.1.7.3.2 거래 392

15.1.7.3.3 확장 393

15.1.8 STMICROELECTRONICS 394

15.1.8.1 사업 개요 394

15.1.8.2 제공 제품/서비스/솔루션 396

15.1.8.3 최근 개발 동향 396

15.1.8.3.1 제품 출시 396

15.1.8.3.2 거래 398

15.1.9 AMS-OSRAM AG 399

15.1.9.1 사업 개요 399

15.1.9.2 제공 제품/서비스/솔루션 400

15.1.9.3 최근 동향 402

15.1.9.3.1 제품 출시 402

15.1.9.3.2 거래 402

15.1.9.3.3 기타 동향 403

15.1.10 EXCELITAS TECHNOLOGIES CORP. 405

15.1.10.1 사업 개요 405

15.1.10.2 제공 제품/서비스/솔루션 405

15.1.10.3 최근 동향 406

15.1.10.3.1 기타 개발 사항 406

15.1.11 TEKSCAN, INC. 407

15.1.11.1 사업 개요 407

15.1.11.2 제공 제품/서비스/솔루션 407

15.1.11.3 최근 동향 409

15.1.11.3.1 거래 409

15.1.11.3.2 기타 동향 410

15.1.12 NXP SEMICONDUCTORS 411

15.1.12.1 사업 개요 411

15.1.12.2 제공 제품/서비스/솔루션 412

15.1.12.3 최근 동향 413

15.1.12.3.1 제품 출시 413

15.1.13 SEMICONDUCTOR COMPONENTS INDUSTRIES, LLC 414

15.1.13.1 사업 개요 414

15.1.13.2 제공 제품/서비스/솔루션 416

15.1.13.3 최근 동향 416

15.1.13.3.1 제품 출시 416

15.1.14 OMNIVISION 418

15.1.14.1 사업 개요 418

15.1.14.2 제공 제품/서비스/솔루션 418

15.1.14.3 최근 동향 419

15.1.14.3.1 제품 출시 419

15.1.14.3.2 거래 420

15.1.15 NIHON KOHDEN CORPORATION 421

15.1.15.1 사업 개요 421

15.1.15.2 제공 제품/서비스/솔루션 422

15.1.15.3 최근 개발 동향 423

15.1.15.3.1 거래 423

15.1.16 INNOVATIVE SENSOR TECHNOLOGY IST AG 424

15.1.16.1 사업 개요 424

15.1.16.2 제공 제품/서비스/솔루션 425

15.1.17 CTS CORPORATION 427

15.1.17.1 사업 개요 427

15.1.17.2 제공 제품/서비스/솔루션 428

15.1.17.3 최근 개발 동향 429

15.1.17.3.1 거래 429

15.1.18 ROHM CO., LTD. 430

15.1.18.1 사업 개요 430

15.1.18.2 제공 제품/서비스/솔루션 431

15.1.18.3 최근 동향 432

15.1.18.3.1 제품 출시 432

15.1.19 MURATA MANUFACTURING CO., LTD. 433

15.1.19.1 사업 개요 433

15.1.19.2 제공 제품/서비스/솔루션 434

15.1.19.3 최근 동향 435

15.1.19.3.1 확장 435

15.1.19.3.2 기타 발전 사항 436

15.1.20 ANGST+PFISTER 437

15.1.20.1 사업 개요 437

15.1.20.2 제공 제품/서비스/솔루션 437

15.1.20.3 최근 개발 동향 438

15.1.20.3.1 제품 출시 438

15.2 기타 업체 439

15.2.1 VIVALNK, INC. 439

15.2.2 SUPERIOR SENSORS TECHNOLOGY 440

15.2.3 XSENSIO 441

15.2.4 ALTHEN SENSORS AND CONTROLS 442

15.2.5 PROFUSA, INC. 443

16 부록 444

16.1 토론 가이드 444

16.2 KNOWLEDGESTORE: MARKETSANDMARKETS의 구독 포털 450

16.3 맞춤 설정 옵션 452

16.4 관련 보고서 452

16.5 저자 정보 453

|