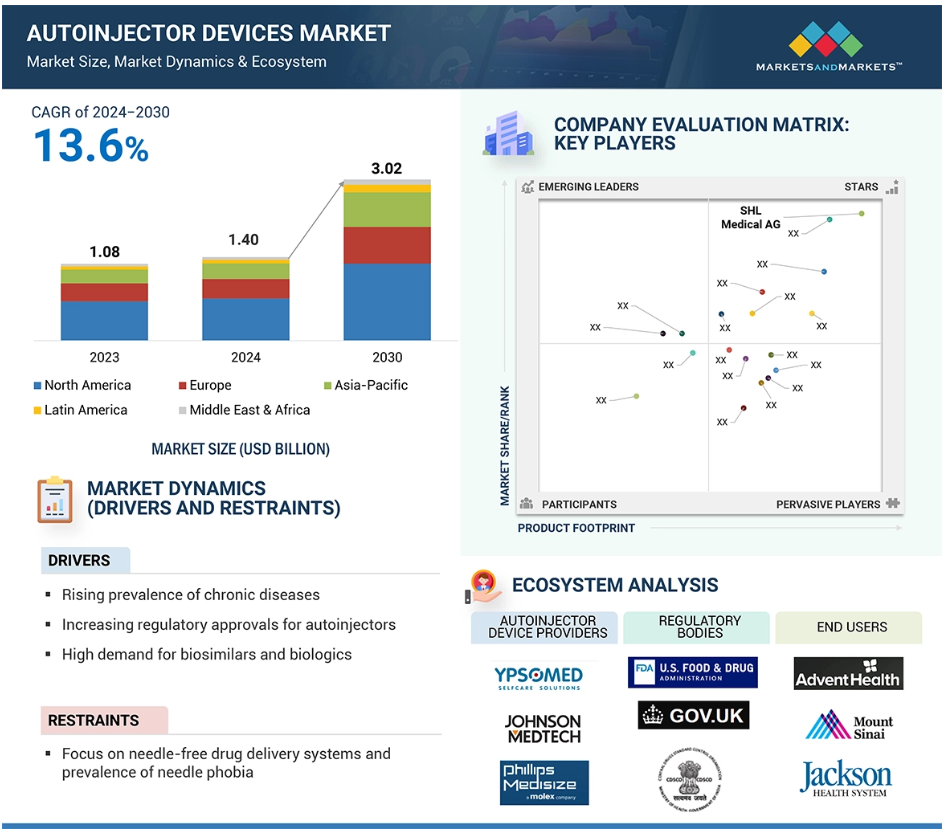

글로벌 오토인젝터 시장 역학

동인: 오토인젝터에 대한 규제 승인 증가

새로운 오토인젝터 장치에 대한 긍정적인 규제 승인 및 빈번한 승인은 시장 성장을 뒷받침합니다. 예를 들어, 미국 식품의약국(US FDA)이 류마티스 관절염 치료를 위해 Humira(adalimumab)와 같은 생물학적 제제에 대한 규제 승인을 내린 것은 오토인젝터에 대한 수요를 증가시켰습니다. GLP-1 약물 등 새로운 약물 카테고리의 출시로 인해 주사 필요성이 줄어들고 치료 계획의 준수율이 향상되었습니다. 또한, 첨단 오토인젝터의 도입으로 투약량 추적과 데이터 공유가 가능해져 질병 관리가 개선되었습니다. 예를 들어, 2024년 LEO Pharma는 Adbry(트랄로키누맙-ldrm)에 대한 미국 FDA 승인을 받았습니다(성인 및 12세 이상의 소아 환자의 아토피성 피부염에 대한 승인).

제한: 바늘 없는 약물 전달 시스템과 바늘 공포증의 유행에 집중

바이알과 주사기를 사용하는 전통적인 주사제는 침습적이고 고통스러운 약물 전달 방식이기 때문에 환자와 의료 서비스 제공자는 경구, 국소, 비강 경로와 같은 대체 경로에 집중해 왔습니다. 경구 경로는 편리하고, 비용 효율적이며, 안전하고, 수용 가능하기 때문에 선호됩니다. 시장은 제트 인젝터와 같은 바늘이 없는 약물 전달 장치의 도입으로 인해 향후 성장에 부정적인 영향을 받을 가능성이 높습니다. 예를 들어, Crossject는 바늘이 없는 오토인젝터인 ZENEO를 제공하고, PharmaJet은 Stratis 바늘 없는 주사기를 제공합니다.

게다가, 니들리스 장치는 주사약의 보급을 가로막는 주된 장애물인 주사 바늘 공포증을 완화하는 이점을 제공합니다. 어린이와 성인 모두 주사약에 대한 순응도가 낮은 이유는 주로 잦은 주사와 지속적인 치료의 필요성과 관련된 불편함 때문입니다. 당뇨병, 류마티스 관절염, 성장 호르몬 결핍증, 그리고 오토인젝터를 통한 주사 요법이 매주 필요한 기타 질환을 가진 환자들은 주사 바늘에 대한 불안감 때문에 어려움을 겪고 있으며, 이는 시장 확장을 저해하는 요인이 되고 있습니다.

기회: 기술적으로 진보된 오토인젝터 출시

오토인젝터 장치의 기술적 혁신은 전 세계적으로 상당한 사업 전망을 창출하고 있습니다. 기술적 진보로 인해 사용하기 쉽고, 신뢰할 수 있으며, 효과적인 오토인젝터가 개발되었고, 이로 인해 환자들과 의료 종사자들 사이에서 인기가 높아졌습니다. 다발성 경화증용 RebiSmart 오토인젝터는 블루투스 연결 기능을 갖추고 있어, 환자들이 스마트폰 앱을 사용하여 주사 이력을 추적할 수 있습니다. 이러한 연결성은 환자가 치료 일정을 지키는 데 도움이 되고, 의료 서비스 제공자는 환자의 치료 일정을 준수하는지 평가하고 필요에 따라 치료 계획을 변경할 수 있습니다. 이러한 수준의 연결성은 환자가 가장 효과적인 치료를 받고 자신의 요구 사항에 맞는 적절한 용량을 투여받을 수 있도록 보장합니다.

재료 과학의 발전으로 연구가 진행되고 신뢰할 수 있는 오토인젝터 장치가 개발되었습니다. 오토인젝터에 정교한 폴리머와 다른 재료가 사용되면서 이 장치의 수명과 성능이 향상되어 다양한 조건에서 지속적으로 작동할 수 있게 되었습니다. 기술적 개선으로 인해 장치의 지능, 편의성, 사용 편의성이 향상되면서 오토인젝터 시장이 변화했습니다. 이러한 발전은 환자들이 치료를 잘 따르도록 돕고, 실수 위험을 줄이며, 궁극적으로 건강 결과를 개선하는 데 도움이 됩니다. 위에 나열된 모든 변수는 향후 시장 확장을 촉진할 것으로 예상됩니다.

과제: 다양한 점도의 약물을 위한 오토인젝터 개발

오토인젝터는 정해진 양의 약물을 정확한 주입 속도로 투여하는 데 도움이 되는데, 오토인젝터의 형태로 투여되는 약물의 점도가 이 매개 변수에 영향을 미칠 수 있습니다. 점도는 액체의 두께 또는 흐름에 대한 저항으로 정의되며, 생물학적 제제의 화학적 특성 및 활성 성분의 농도와 같은 다양한 요인에 의해 영향을 받을 수 있습니다.

점도가 다양한 약물을 주사기에 넣고 바늘로 주입할 때, 점도가 높은 약물이나 생물학적 제제를 밀어낼 수 있는 충분한 힘을 제공하는 스프링 레이트를 만들기 위해서는 길이와 구성, 두께 등 물리적 특성이 다른 스프링이 필요합니다. 정확성과 안전성을 유지하면서 다양한 주입 속도와 용량을 유지해야 하므로, 점도가 다른 약물을 일관되게 전달할 수 있는 오토인젝터를 개발하는 것은 쉽지 않은 일입니다.

글로벌 오토인젝터 시장 생태계 분석

오토인젝터 시장은 오토인젝터의 개발과 채택에 중요한 역할을 하는 다양한 이해관계자가 포함된 복잡한 생태계 내에서 운영됩니다. 이 생태계에는 오토인젝터 장치 및 완제 제제 제조업체, 바이오 제약 회사, 규제 기관이 포함됩니다.

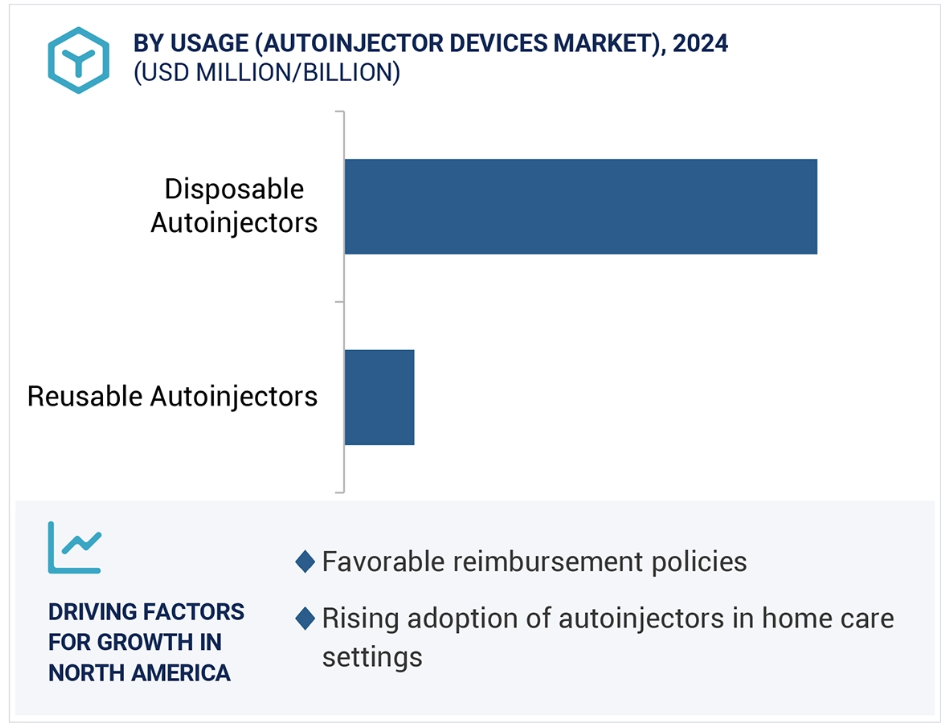

2023년 오토인젝터 시장에서 가장 큰 비중을 차지하는 것은 일회용 부문입니다.

2023년 오토인젝터 시장은 2018년 대비 10% 성장할 것으로 예상됩니다.

2023년 오토인젝터 시장은 2018년 대비 10% 성장할 것으로 예상됩니다.

2023년 오토인젝터 시장은 2018년 대비 10% 성장할 것으로 예상됩니다.

오토인젝터는 용도에 따라 재사용 가능한 것과 일회용으로 구분됩니다. 2023년에는 일회용 부문이 오토인젝터 장치 및 완제 제제 시장에서 가장 큰 비중을 차지했습니다. 이 부문의 큰 비중은 주로 장치의 기술적 발전과 블루투스 연결, 투약 횟수 등과 같은 다양한 기능의 포함에 기인합니다. 또한, 재사용 가능한 오토인젝터는 시간 경과에 따른 비용 효율성, 재사용 가능한 오토인젝터의 맞춤형 솔루션, 다회 투여 기능으로 인해 상당한 수요가 증가하고 있습니다. 이러한 요인들은 시장 성장에 긍정적인 영향을 미칠 것으로 보입니다.

피하 투여 부문은 2023년 오토인젝터 시장을 장악할 것으로 보입니다.

투여 경로에 따라 오토인젝터 시장은 피하 투여와 근육 내 투여로 더 세분화됩니다. 피하 투여는 장기적인 치료가 필요한 당뇨병, 류마티스 관절염, 다발성 경화증 등 다양한 만성 질환의 치료에 가장 일반적으로 사용되는 방법입니다. 피하 투여는 이러한 요인으로 인해 자가 투여의 용이성과 효과로 인해 더 선호되며, 이러한 요인으로 인해 2023년에는 피하 투여 경로가 시장을 지배할 것으로 예상됩니다. 또한, 약물 전달 기술의 발전으로 더 효율적인 SC 투여 장치(스마트 오토인젝터 등)가 개발되면서 향후 몇 년 동안 수요가 증가하고 시장이 성장할 것으로 보입니다.

북미는 2023년 오토인젝터 시장의 최대 지역 시장이었습니다.

2023년 오토인젝터 시장은 2023년 1억 5,000만 달러 규모로 성장할 것으로 예상됩니다.

2023년 오토인젝터 시장은 2023년 1억 5,000만 달러 규모로 성장할 것으로 예상됩니다. 2023년 오토인젝터 시장은 2023년 1억 5,000만 달러 규모로 성장할 것으로 예상됩니다. 2023년 오토인젝터 시장은 2023년 1억 5,000만 달러 규모로 성장할 것으로 예상됩니다. 2023

오토인젝터 장치와 오토인젝터 완제제 시장은 지역별로 북미, 유럽, 아시아 태평양, 중남미, 중동 및 아프리카로 구분됩니다. 북미는 2023년 글로벌 오토인젝터 장치와 오토인젝터 완제제 시장을 장악했고, 예측 기간 내내 시장을 지배할 것으로 보입니다. 환자 집단 사이에서 자가 투여의 채택이 증가하고 비용 효율성이 높아짐에 따라 이 지역의 시장 성장이 가속화되고 있습니다. 만성 질환의 높은 유병률, 유리한 규제 환경, 적절한 환급 정책은 향후 시장 성장을 촉진할 것으로 보입니다.

아시아 태평양 지역은 2024-2030년 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 유리한 규제 환경, 아시아 태평양 지역의 재택 간병으로의 전환, 새로운 장치 개발에 대한 자금 지원 증가와 같은 요인이 아시아 태평양 지역의 시장 성장을 촉진할 것으로 보입니다.

오토인젝터 시장의 최근 동향

- 2024년 10월, 입소메드(Ypsomed)와 BD는 협력을 위한 계약을 체결했습니다. 이 계약에 따라 입소메드와 BD는 BD 네오팩 엑스트라플로우 글라스 프리필러블 주사기와 입소메드의 입소메이트 2.25 오토인젝터 플랫폼의 통합을 간소화하여 고점도 생물학적 제제를 위한 자가 주입 시스템을 발전시킬 것입니다.

- 2024년 9월, SHL Medical은 디지털 치료법과 다양한 특수 제형을 지원하는 재사용 가능한 전자 기계 약물 전달 장치 솔루션인 Elexy를 출시했습니다.

- 2023년 11월, Eli Lilly는 체중 관련 의학적 문제가 있는 비만 또는 과체중 치료를 위한 강력한 새로운 옵션인 만성 체중 관리를 위한 Zepbound™(티르제파타이드)에 대해 미국 FDA의 승인을 받았습니다.

- 2023년 11월, 미국 FDA는 체중 관련 의학적 문제가 있는 비만 또는 과체중을 위한 강력한 새로운 치료 옵션인 제프바운드(티르제파티드)를 만성 체중 조절을 위해 엘리 릴리 앤 컴퍼니(미국)에 의해 승인했습니다.

주요 시장 플레이어

오토인젝터 시장의 주요 플레이어는 다음과 같습니다.

SHL Medical AG (Switzerland) Ypsomed AG (Switzerland) Becton, Dickinson and Company (BD) (US) Dickinson and Company (BD) (US) Recipharm AB (Sweden) West Pharmaceutical Services, Inc. (US) Phillips-Medisize (US) Halozyme, Inc. (US) Owen Mumford Ltd. (UK) Gerresheimer AG (Germany) Haselmeier (Germany) Oval Medical Technologies Ltd. (UK) Kaleo, Inc. (US) Solteam Incorporation Co., Ltd. (China) Elcam Drug Delivery Devices (Israel) Crossject (France) Jabil, Inc. (US) Congruence Medical Solutions LLC (US) Midas Pharma GMBH (Germany)

1 서론 38

1.1 연구 목표 38

1.2 시장 정의 38

1.3 포함 및 제외 사항 39

1.4 연구 범위 40

1.4.1 고려된 세그먼트 40

1.4.2 고려된 연도 41

1.4.3 고려된 통화 41

1.5 이해관계자 41

1.6 변경 사항 요약 42

2 연구 방법론 43

2.1 연구 데이터 43

2.1.1 2차 데이터 44

2.1.2 1차 데이터 44

2.2 오토인젝터 장치의 시장 규모 추정 방법론 46

2.3 오토인젝터 완제품의 시장 규모 추정 49

2.3.1 주요 전문가들의 통찰력 52

2.3.2 세그먼트별 시장 추정(하향식 접근법) 52

2.4 시장 성장률 예측 54

2.5 데이터 삼각법 57

2.6 연구 가정 58

2.7 연구 한계 58

2.8 위험 분석 59

3 요약 60

4 프리미엄 인사이트 67

4.1 오토인젝터 시장 개요 67

4.2 북미: 오토인젝터 장치 시장, 용도 및 국가별(2023년) 68

4.3 북미: 오토인젝터 완성 제제 시장,

투여 경로 및 국가별(2023년) 68

4.4 오토인젝터 완성된 제형 시장,

치료 분야별, 2024년과 2030년(백만 달러) 69

4.5 오토인젝터 시장 점유율, 기술별, 2023년 69

4.6 오토인젝터 장치 시장: 지리적 성장 기회 70

4.7 오토인젝터 완성 제제 시장: 지리적 성장 기회 71

5 시장 개요 72

5.1 서론 72

5.2 시장 역학 72

5.2.1 운전자 73

5.2.1.1 만성 질환의 증가 73

5.2.1.2 오토인젝터에 대한 규제 승인 증가 73

5.2.1.3 바이오시밀러와 생물학적 제제에 대한 높은 수요 74

5.2.1.4 자가 투약 의약품의 증가 75

5.2.1.5 정부 지원 및 유리한 환급 정책 75

5.2.2 제약 조건 76

5.2.2.1 바늘 없는 약물 전달 시스템과 바늘 공포증의 유행에 초점 76

5.2.3 기회 76

5.2.3.1 생물학적 분자의 특허 만료 임박 76

5.2.3.2 기술적으로 진보된 오토인젝터 출시 78

5.2.4 도전 과제 78

5.2.4.1 다양한 점도의 약물을 위한 오토인젝터 개발 78

5.3 고객의 비즈니스에 영향을 미치는 트렌드/파괴적 혁신 79

5.4 가치 사슬 분석 79

5.4.1 가치 사슬 분석: 오토인젝터 장치 제조업체(플랫폼 제공업체) 79

5.4.2 가치 사슬 분석: 오토인젝터 완성 제형 제조업체 81

5.5 공급망 분석 83

5.6 생태계 분석 84

5.6.1 오토인젝터 제공자 85

5.6.2 최종 사용자 86

5.6.3 규제 기관 87

5.7 규제 환경 87

5.7.1 규제 기관, 정부 기관,

기타 조직 87

5.7.1.1 북미 87

5.7.1.2 유럽 88

5.7.1.3 아시아 태평양 88

5.7.1.4 기타 지역 89

5.7.2 규제 체계 90

5.7.2.1 북미 90

5.7.2.2 유럽 90

5.7.2.3 아시아 태평양 91

5.7.2.4 기타 지역 91

5.8 포터의 다섯 가지 힘 분석 91

5.8.1 경쟁적 경쟁의 강도 92

5.8.2 공급자의 교섭력 92

5.8.3 구매자의 교섭력 93

5.8.4 대체재의 위협 93

5.8.5 신규 진입자의 위협 93

5.9 무역 데이터 분석 93

5.9.1 제품(오토인젝터 포함) 데이터 가져오기 94

5.9.2 제품(오토인젝터 포함) 데이터 내보내기 94

5.10 기술 분석 95

5.10.1 핵심 기술 96

5.10.1.1 주입 메커니즘 기술 96

5.10.1.2 전자 및 연결 솔루션 96

5.10.2 인접 기술 97

5.10.2.1 웨어러블 약물 전달 장치 97

5.10.2.2 이식형 약물 전달 시스템 97

5.10.3 보완 기술 98

5.10.3.1 보조 동력 장치 98

5.10.3.2 첨단 바늘 기술 98

5.11 특허 분석 98

5.11.1 방법론 98

5.11.2 2014-2025년 특허 출원 및 승인 현황 98

5.12 가격 분석 101

5.12.1 제품 유형별 평균 판매 가격 추세 101

5.12.2 사용량별 평균 판매 가격 101

5.12.3 주요 업체별 오토인젝터 완제품의 가격 분석 102

5.12.4 지역별 오토인젝터 완제품의 가격 분석 103

5.13 주요 회의 및 행사, 2025-2026 104

5.14 투자 및 자금 조달 시나리오 105

5.15 주요 이해관계자 및 구매 기준 106

5.15.1 구매 과정의 주요 이해관계자 106

5.15.1.1 오토인젝터 기기 구매 과정의 주요 이해관계자 106

5.15.1.2 오토인젝터 완제 제제 구매 과정의 주요 이해관계자 106

5.15.2 주요 구매 기준 107

5.15.2.1 오토인젝터 기기의 주요 구매 기준 107

5.15.2.2 완성된 오토인젝터 제형의 주요 구매 기준 109

5.16 오토인젝터 시장에 대한 제네러티브 AI의 영향 110

6 오토인젝터 시장, 용도별 111

6.1 서론 112

6.2 일회용 오토인젝터 113

6.2.1 사용 편의성과 주사 바늘에 의한 부상 위험 감소로 시장 성장 촉진 113

6.3 재사용 가능한 오토인젝터 118

6.3.1 비용 효율성, 다목적성, 지속 가능성으로 시장 성장 촉진 118

7. 기술별 오토인젝터 시장 124

7.1 서론 125

7.2 수동 오토인젝터 126

7.2.1 사용자 친화적인 디자인과 향상된 환자 통제 기능으로 시장 성장 촉진 126

7.3 자동 오토인젝터 131

7.3.1 시장 성장을 뒷받침하는 정확한 문서화 및 포괄적인 환자 기록의 용이성 131

8 투여 경로별 오토인젝터 시장 137

8.1 서론 138

8.2 피하 투여 경로 138

8.2.1 사용 용이성, 빠른 흡수, 자가 투여에 대한 적합성, 시장 성장 촉진 138

8.3 근육 내 투여 경로 142

8.3.1 응급 임상 환경에서 정확한 용량 투여의 필요성, 시장 확대를 위한 추진 142

9 치료 분야별 오토인젝터 시장 145

9.1 서론 146

9.2 류마티스성 관절염 147

9.2.1 높은 질병 유병률과 빈번한 투여의 필요성으로 인한 시장 성장 147

9.3 당뇨병 153

9.3.1 당뇨병 환자 수가 많고 수요를 자극하기 위한 관리 용이성 153

9.4 다발성 경화증 158

9.4.1 시장 성장을 제한하기 위한 비용 효율적인 제네릭 경구용 다발성 경화증 약물의 가용성 158

9.5 아나필락시스 164

9.5.1 식품 알레르기가 있는 환자를 위한 신속한 초기 치료의 필요성 연료 시장 성장 164

9.6 비만 169

9.6.1 시장 성장을 촉진하기 위한 체중 관리에 대한 관심 증가 169

9.7 기타 치료 분야 174

10 오토인젝터 시장 규모 180

10.1 서론 181

10.2 최대 3ml 용량의 오토인젝터 181

10.2.1 자가면역질환과 장기 만성질환의 증가로 시장 성장 촉진 181

10.3 3ml 이상의 오토인젝터 183

10.3.1 고점도 약물을 이용한 복잡한 치료에 대한 관심 증가로 시장 주도 183

11 최종 사용자별 오토인젝터 시장 184

11.1 서론 185

11.2 홈케어 설정 185

11.2.1 비용 효율성 및 재택 간호 지원 서비스의 가용성 증가를 통한 시장 성장 촉진 185

11.3 병원 및 클리닉 188

11.3.1 시장 성장을 뒷받침하는 기술적 진보와 실시간 환자 데이터의 가용성 188

11.4 외래 진료 환경 190

11.4.1 시장 성장을 촉진하는 외래 진료 서비스에 대한 수요 증가 190

12 지역별 오토인젝터 시장 193

12.1 서론 194

12.2 북미 195

12.2.1 미국 201

12.2.1.1 미국, 예측 기간 동안 북미 오토인젝터 시장 지배 201

12.2.2 캐나다 207

12.2.2.1 고령화 인구 증가와 식품 알레르기 유병률 증가로 시장 성장 촉진 207

12.3 유럽 211

12.3.1 독일 217

12.3.1.1 시장 성장을 돕는 정부의 유리한 정책과 규제 동향 217

12.3.2 영국 221

12.3.2.1 알레르기 질환의 높은 유병률과 생활습관병의 증가로 시장 성장 촉진 221

12.3.3 프랑스 225

12.3.3.1 당뇨병의 높은 유병률과 시장 지원을 위한 유리한 환급 정책 225

12.3.4 이탈리아 228

12.3.4.1 의료비 지출 증가와 고령화 인구 증가로 시장 성장 촉진 228

12.3.5 스페인 232

12.3.5.1 시장 성장을 촉진하는 유리한 환급 시나리오와 보편적 의료 보장 시설의 존재 232

12.3.6 유럽의 나머지 지역 236

12.4 아시아 태평양 240

12.4.1 일본 245

12.4.1.1 고령 인구와 개선된 의료 인프라가 시장을 견인 245

12.4.2 중국 248

12.4.2.1 식품 알레르기와 아나필락시스 발병률 증가가 시장 성장 촉진 248

12.4.3 인도 252

12.4.3.1 시장 성장을 촉진하는 당뇨병과 심혈관 질환의 증가하는 부담 252

12.4.4 대한민국 256

12.4.4.1 시장 성장을 촉진하는 국내 업체들의 규제 승인 증가와 강력한 임상 파이프라인 256

12.4.5 아시아 태평양의 나머지 지역 260

12.5 라틴 아메리카 264

12.5.1 브라질 269

12.5.1.1 시장 성장을 촉진하기 위한 오토인젝터의 보급 증가와 만성 질환의 증가 269

12.5.2 라틴아메리카의 나머지 지역 272

12.6 중동 및 아프리카 276

12.6.1 GCC 국가 281

12.6.1.1 높은 의료비 지출 능력과 시장 성장을 촉진하는 유리한 규제 환경 281

12.6.2 중동 및 아프리카의 나머지 지역 285

13 경쟁 구도 289

13.1 서론 289

13.2 주요 업체 전략/승리할 권리, 2021-2025 289

13.2.1 오토인젝터 시장에서 플레이어들이 채택한 전략의 개요 290

13.3 수익 분석, 2021-2023 292

13.3.1 수익 분석: 오토인젝터 장치 시장 292

13.3.2 수익 분석: 오토인젝터 완성된 제형 시장 293

13.4 시장 점유율 분석, 2023 293

13.4.1 시장 점유율 분석: 오토인젝터 장치 시장 293

13.4.2 시장 점유율 분석: 오토인젝터 완성된 제형 시장 295

13.5 기업 평가 매트릭스: 주요 기업, 2023 297

13.5.1 오토인젝터 장치 시장: 기업 평가 매트릭스: 주요 기업, 2023 297

13.5.1.1 별 297개

13.5.1.2 신흥 리더 297개

13.5.1.3 퍼베이시브 플레이어 298개

13.5.1.4 참가자 298개

13.5.2 오토인젝터 완성된 포뮬레이션 시장: 기업 평가 매트릭스: 주요 플레이어, 2023 299

13.5.2.1 별 299

13.5.2.2 신흥 리더 299

13.5.2.3 만연 플레이어 299

13.5.2.4 참가자 299

13.5.3 회사 발자국: 주요 인물, 2023 301

13.5.3.1 회사 발자국 301

13.5.3.2 지역 발자국 302

13.5.3.3 사용량 발자국 304

13.5.3.4 볼륨 풋프린트 305

13.5.3.5 관리 경로 풋프린트 306

13.6 회사 평가 매트릭스: 스타트업/중소기업, 2023 307

13.6.1 점진적 기업 307

13.6.2 반응형 기업 307

13.6.3 역동적 기업 307

13.6.4 시작 블록 307

13.6.5 경쟁 벤치마킹: 스타트업/중소기업, 2023 309

13.7 회사 가치 평가 및 재무 지표 310

13.7.1 재무 지표 310

13.7.2 회사 가치 평가 311

13.8 브랜드/제품 비교 312

13.9 경쟁 상황 313

13.9.1 제품 출시 및 승인 313

13.9.2 거래 314

13.9.3 확장 315

13.10 대용량 제형용 장치 316

13.11 고점도 제형용 장치 317

13.12 오토인젝터 시장의 향후 집중 분야 전망 319

14 기업 프로필 320

14.1 주요 업체: 오토인젝터 장치 시장 320

14.1.1 SHL MEDICAL AG 320

14.1.1.1 사업 개요 320

14.1.1.2 제공 제품 320

14.1.1.3 최근의 발전 321

14.1.1.3.1 제품 출시 321

14.1.1.3.2 할인 322

14.1.1.3.3 확장 323

14.1.1.4 MnM 보기 323

14.1.1.4.1 주요 강점 323

14.1.1.4.2 전략적 선택 323

14.1.1.4.3 약점과 경쟁 위협 323

14.1.2 YPSOMED AG 324

14.1.2.1 사업 개요 324

14.1.2.2 제공 제품 326

14.1.2.3 최근의 발전 327

14.1.2.3.1 제품 출시 327

14.1.2.3.2 거래 327

14.1.2.3.3 확장 328

14.1.2.4 MnM 보기 328

14.1.2.4.1 주요 강점 328

14.1.2.4.2 전략적 선택 328

14.1.2.4.3 약점과 경쟁 위협 328

14.1.3 BECTON, DICKINSON AND COMPANY (BD) 329

14.1.3.1 사업 개요 329

14.1.3.2 제공 제품 330

14.1.3.3 최근의 발전 331

14.1.3.3.1 거래 331

14.1.3.3.2 기타 개발 사항 331

14.1.3.4 MnM 보기 332

14.1.3.4.1 주요 강점 332

14.1.3.4.2 전략적 선택 332

14.1.3.4.3 약점과 경쟁 위협 332

14.1.4 RECIPHARM AB 333

14.1.4.1 사업 개요 333

14.1.4.2 제공 제품 333

14.1.5 WEST PHARMACEUTICAL SERVICES, INC. 334

14.1.5.1 사업 개요 334

14.1.5.2 제공 제품 336

14.1.5.3 최근의 발전 336

14.1.5.3.1 확장 336

14.1.6 PHILLIPS-MEDISIZE 337

14.1.6.1 사업 개요 337

14.1.6.2 제공 제품 337

14.1.6.3 최근의 발전 338

14.1.6.3.1 제품 출시 338

14.1.7 HALOZYME, INC. 339

14.1.7.1 사업 개요 339

14.1.7.2 제공 제품 341

14.1.8 OWEN MUMFORD LTD. 342

14.1.8.1 사업 개요 342

14.1.8.2 제공 제품 342

14.1.8.3 최근의 발전 343

14.1.8.3.1 제품 출시 343

14.1.8.3.2 거래 343

14.1.8.3.3 확장 343

14.2 주요 인물: 오토인젝터 완성된 제제 시장 344

14.2.1 ABBVIE INC. 344

14.2.1.1 사업 개요 344

14.2.1.2 제공되는 제품 345

14.2.1.3 최근의 발전 346

14.2.1.3.1 제품 출시 및 승인 346

14.2.2 ELI LILLY AND COMPANY 347

14.2.2.1 사업 개요 347

14.2.2.2 제공 제품 349

14.2.2.3 최근의 발전 350

14.2.2.3.1 제품 승인 350

14.2.2.3.2 거래 350

14.2.3 AMGEN INC. 351

14.2.3.1 사업 개요 351

14.2.3.2 제공 제품 353

14.2.3.3 최근의 발전 353

14.2.3.3.1 제품 출시 353

14.2.4 NOVO NORDISK A/S 354

14.2.4.1 사업 개요 354

14.2.4.2 제공되는 제품 355

14.2.4.3 최근의 발전 356

14.2.4.3.1 제품 승인 356

14.2.4.3.2 거래 356

14.2.4.3.3 확장 357

14.2.4.3.4 기타 개발 357

14.2.5 JOHNSON & JOHNSON SERVICES, INC. 358

14.2.5.1 사업 개요 358

14.2.5.2 제공 제품 360

14.2.6 SANOFI 361

14.2.6.1 사업 개요 361

14.2.6.2 제공 제품 362

14.2.7 GSK PLC 363

14.2.7.1 사업 개요 363

14.2.7.2 제공 제품 364

14.2.7.3 최근의 발전 365

14.2.7.3.1 제품 승인 365

14.3 기타 플레이어 366

14.3.1 GERRESHEIMER AG 366

14.3.2 HASELMEIER 367

14.3.3 SMC LTD 368

14.3.4 KALEO, INC. 369

14.3.5 SOLTEAM INCORPORATION CO., LTD. 370

14.3.6 ELCAM DRUG DELIVERY DEVICES 371

14.3.7 CROSSJECT 372

14.3.8 JABIL INC. 372

14.3.9 CONGRUENCE MEDICAL SOLUTIONS LLC 373

14.3.10 MIDAS PHARMA GMBH 373

15 부록 374

15.1 토론 가이드 374

15.2 지식 저장소: 마켓앤마켓의 구독 포털 380

15.3 사용자 지정 옵션 382

15.4 관련 보고서 382

15.5 저자 정보 383

그림 1 오토인젝터 시장: 고려된 세그먼트 40

그림 2 오토인젝터 시장: 고려된 연도 41

그림 3 오토인젝터 시장: 연구 설계 43

그림 4. 공급측과 수요측 참여자: 오토인젝터 시장 분석 45

그림 5. 글로벌 시장 추정: 공급측 분석(상향식 접근) 46

그림 6. 오토인젝터 장치 시장 규모 추정

수익 분배 분석 47

그림 7 예시적인 YPSOMED AG 사례: 수익 분배 분석(2023) 47

그림 8 글로벌 시장 추정: 공급 측면 분석(상향식 접근) 49

그림 9 오토인젝터 완제 제형에 대한 시장 규모 추정: 수익 점유율 분석 50

그림 10 ABBVIE INC.의 예시: 수익 점유율 분석(2023) 50

그림 11 오토인젝터 시장: 주요 전문가들의 시장 검증 52

그림 12 시장 규모 추정 방법론: 하향식 접근 52

그림 13 오토인젝터 장치 시장 규모 추정 53

그림 14 오토인젝터 장치 시장: CAGR 전망(2024-2030) 55

그림 15 오토인젝터 완성된 제제 시장:

연평균 성장률 예측(2024-2030) 55

그림 16 데이터 삼각측량 방법론 57

그림 17 오토인젝터 장치 시장, 용도별, 2024년과 2030년(백만 달러) 60

그림 18 오토인젝터 장치 시장, 용도별, 2024년 vs. 2030년(백만 대) 61

그림 19 오토인젝터 완성 제형 시장, 용도별, 2024년 vs. 2030년(억 달러) 61

그림 20. 투여 경로별 오토인젝터 장치 시장, 2024년과 2030년(백만 달러) 62

그림 21. 투여 경로별 오토인젝터 완성 제제 시장, 2024년과 2030년(십억 달러) 63

그림 22. 투여 경로별 오토인젝터 완성 제제 시장, 2024년과 2030년(십억 달러) 63

그림 22 최종 사용자별 오토인젝터 장치 시장, 2024년과 2030년(백만 달러) 63

그림 23 최종 사용자별 오토인젝터 완성 제제 시장, 2024년과 2030년(십억 달러) 64

그림 24 오토인젝터 장치 시장: 지역별 스냅샷 65

그림 25 오토인젝터 완제 의약품 시장: 지역별 스냅샷 66

그림 26 완제 의약품에 대한 규제 승인 증가

시장 성장을 촉진하기 위해 67

그림 27 미국과 일회용 오토인젝터가 2023년 시장을 지배할 것으로 전망됨 68

그림 28 미국과 피하 투여 경로가 2023년 더 큰 시장 점유율을 차지할 것으로 전망됨 68

그림 29 류마티스 관절염이 예측 기간 동안 시장을 지배할 것으로 전망됨 69

그림 30 2023년 가장 큰 시장 점유율을 차지할 것으로 예상되는 수동 오토인젝터 69

그림 31 2024년부터 2030년까지 가장 높은 성장률을 기록할 것으로 예상되는 아시아 태평양 70

그림 32 연구 기간 동안 가장 높은 CAGR을 기록할 것으로 예상되는 아시아 태평양 71

그림 33 오토인젝터 시장: 동인, 제약, 기회, 도전 과제 72

그림 34 오토인젝터 공급업체의 수익 흐름과 수익 분배 79

그림 35 오토인젝터 장치 시장: 가치 사슬 분석 80

그림 36 오토인젝터 장치 시장: 경쟁 구도 81

그림 36 오토인젝터 완성된 제형 시장: 가치 사슬 분석 82

그림 37 오토인젝터 시장: 공급망 분석 84

그림 38 오토인젝터 시장: 생태계 지도 84

그림 39 오토인젝터 시장: 포터의 다섯 가지 힘 분석 92

그림 40 오토인젝터 시장에서의 특허 출원, 2014년 1월~2025년 1월 99

그림 41 제품 유형별 평균 판매 가격 추세 (2021-2023) 101

그림 42 용도별 평균 판매 가격 추세 (2021-2023) 101

그림 43 제약회사(오토인젝터 장치) 구매 과정의 주요 이해관계자 106

그림 44 병원(오토인젝터 완성 제제) 구매 과정의 주요 이해관계자 107

그림 45 최종 사용자들 사이에서 오토인젝터 기기에 대한 주요 구매 기준 108

그림 46 최종 사용자들 사이에서 오토인젝터 완성된 제제에 대한 주요 구매 기준 109

그림 47 오토인젝터 시장: 유전자 AI의 영향 110

그림 48 북미: 오토인젝터 장치 시장 스냅샷(2023) 195

그림 49 북미: 오토인젝터 완성된 제제 시장

스냅샷(2023) 196

그림 50 유럽: 오토인젝터 장치 시장 스냅샷 211

그림 51 유럽: 오토인젝터 완성된 제제 시장 스냅샷 212

그림 52 오토인젝터 장치 시장의 주요 업체들의 수익 분석

(2021-2023) 292

그림 53 오토인젝터 완성형 시장 내 주요 업체의 수익 분석 (2021-2023) 293

그림 54 오토인젝터 장치 시장 내 주요 업체의 시장 점유율 분석 (2023) 294

그림 55 오토인젝터 완성형 시장 내 주요 업체의 시장 점유율 분석 (2023) 296

그림 56 오토인젝터 장치 시장: 기업 평가 매트릭스 (주요 업체), 2023 298

그림 57 오토인젝터 완성형 시장: 기업 평가 매트릭스(주요 기업), 2023 300

그림 58 오토인젝터 장치 시장: 기업 발자국 301

그림 59 오토인젝터 완성형 시장: 기업 발자국 302

그림 60 오토인젝터 장치 시장: 기업 평가 매트릭스(스타트업/중소기업), 2023 308

그림 61 주요 벤더의 EV/EBITDA 310

그림 62 연초-현재(YTD) 가격 총수익률 및 5년 주식

주요 공급업체의 베타 버전 311

그림 63 오토인젝터 장치 시장: 브랜드/제품 비교 분석 312

그림 64 YPSOMED AG: 회사 스냅샷(2023) 325

그림 65 BECTON, DICKINSON AND COMPANY(BD): 회사 스냅샷(2024) 330

그림 66 WEST PHARMACEUTICAL SERVICES, INC.: 회사 스냅샷(2023) 335

그림 67 HALOZYME, INC.: 회사 스냅샷(2023) 340

그림 68 ABBVIE INC.: 회사 스냅샷 (2023) 345

그림 69 ELI LILLY AND COMPANY: 회사 스냅샷 (2023) 348

그림 70 AMGEN INC.: 회사 스냅샷 (2023) 352

그림 71 노보 노르딕 A/S: 회사 스냅샷(2023) 355

그림 72 존슨 앤 존슨 서비스: 회사 스냅샷(2023) 359

그림 73 사노피: 회사 스냅샷(2023) 362

그림 74 GSK PLC: 회사 스냅샷(2023) 364

|