| ■ 영문 제목 : Digital Health Market by Offering (Hardware(Wearables, Implants), Apps (Telehealth (RPM), DTx, Patient Portals, Pharmacy)), Disease (Diabetes, CVS, Mental Health), Use Case (Treatment, Monitoring, Rehab & Recovery), End User, and Region - Global Forecast to 2030 | |

| ■ 상품코드 : HIT 8850 ■ 조사/발행회사 : MarketsandMarkets ■ 발행일 : 2025년 9월 ■ 페이지수 : 452 ■ 작성언어 : 영문 ■ 보고서 형태 : PDF ■ 납품 방식 : Email (주문후 24시간내 납품) ■ 조사대상 지역 : 글로벌 ■ 산업 분야 : 의료용 IT | |

| Single User | USD4,950 ⇒환산₩6,930,000 | 견적의뢰/주문/질문 |

| Multi User (Five User) | USD6,650 ⇒환산₩9,310,000 | 견적의뢰/주문/질문 |

| Corporate License | USD8,150 ⇒환산₩11,410,000 | 견적의뢰/구입/질문 |

|

※가격옵션 설명 - 납기는 즉일~2일소요됩니다. 3일이상 소요되는 경우는 별도표기 또는 연락드립니다. - 지불방법은 계좌이체/무통장입금 또는 카드결제입니다. |

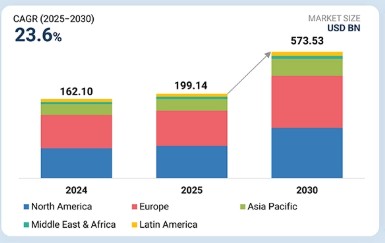

글로벌 디지털 헬스케어 시장은 2025년 1,991억 4천만 달러에서 2030년까지 5,735억 3천만 달러 규모로 성장할 것으로 예상되며, 예측 기간 동안 연평균 복합 성장률(CAGR) 23.6%를 기록할 전망이다. 시장 성장은 주로 기술 발전, 원격 진료 수요 증가, 만성 질환 관리, 비용 절감 노력, 규제 지원, 그리고 환자의 적극적인 참여 확대에 의해 주도되고 있다.

■ 보고서 목차

주요 내용

가치 기반 의료에 대한 수요 증가, 만성 질환 부담 증가, 예방 의료에 대한 강조 확대에 힘입어 디지털 헬스 시장은 꾸준히 발전하고 있습니다. 정부 주도 이니셔티브인 인도의 아유슈만 바라트 디지털 미션(ABDM)은 EHR, 시민 건강 ID, 분석을 아우르는 국가적 디지털 헬스 인프라를 구축 중입니다. 고객의 고객에게 영향을 미치는 트렌드와 파괴적 혁신원격 모니터링, 원격의료, AI 기반 예측 의료 솔루션의 확산으로 디지털 헬스 시장은 급속한 변화를 겪고 있습니다. 데이터 보안 및 규정 준수에 대한 규제적 관심이 증가함에 따라 통합 클라우드 기반 건강 플랫폼으로의 전환이 가속화되고 있습니다. 실시간 환자 모니터링, 디지털 치료제, 상호운용 가능한 전자건강기록(EHR)과 같은 혁신은 의사 결정 속도를 높이고, 재입원률을 감소시키며, 환자 참여도를 향상시키고 있습니다. 병원, 보험사, 제약사가 디지털 생태계를 수용함에 따라 환자 안전성 향상, 운영 효율성 증대, 의료 가치 사슬 전반에 걸친 상당한 비용 절감 효과가 나타나고 있습니다. 시장 생태계디지털 헬스 시장 생태계에는 다음과 같은 주요 부문이 포함됩니다: – 주요 기업(메드트로닉, 필립스 헬스케어, 핏빗, 애보트, 오므론): 연결형 의료 기기 및 통합 건강 솔루션 제공 – 주요 스타트업(비발링크, 케어심플, 바이오비트): 전문 헬스 테크 부문에서 혁신 주도 – 클라우드 서비스 제공업체(AWS, 마이크로소프트, 텐센트 클라우드, 알리바바 클라우드, IBM 클라우드): 데이터 관리 및 AI 분석을 위한 안전하고 확장 가능한 인프라 제공 – 최종 사용자(메이오 클리닉, 아폴로 병원, 클리블랜드 클리닉): 디지털 솔루션 구현 데이터 관리 및 AI 분석을 위한 안전하고 확장 가능한 인프라를 제공하는 클라우드 서비스 제공업체(AWS, 마이크로소프트, 텐센트 클라우드, 알리바바 클라우드, IBM 클라우드); 그리고 환자 치료 개선 및 운영 효율성을 위한 디지털 솔루션을 도입하는 최종 사용자(메이오 클리닉, 아폴로 병원, 클리블랜드 클리닉) 등이 포함됩니다. 이 상호 연결된 생태계는 전 세계적으로 의료 서비스 제공 방식을 변화시키고 있습니다. 지역아시아 태평양 지역, 예측 기간 동안 글로벌 디지털 헬스 시장에서 가장 빠르게 성장하는 지역이 될 전망아시아 태평양 지역은 기술의 급속한 도입, 의료 인프라 확장, 의료 분야의 디지털 전환을 촉진하는 강력한 정부 정책에 힘입어 디지털 헬스 분야에서 가장 빠르게 성장하는 시장입니다. 중국, 인도, 일본, 한국, 호주 등 국가에서는 원격의료, 모바일 헬스(mHealth), 전자건강기록(EHR), AI 기반 진단 기술의 활용이 증가하고 있습니다. 또한 인도의 ‘아유슈만 바라트 디지털 미션(Ayushman Bharat Digital Mission)’과 중국의 ‘건강한 중국 2030(Healthy China 2030)’ 계획과 같은 지원 정책이 의료 시스템 전반에 걸친 대규모 디지털 통합을 촉진하고 있습니다. 디지털 헬스 시장: 기업 평가 매트릭스디지털 헬스 시장 매트릭스에서 메드트로닉(Medtronic, 스타 등급)은 강력한 시장 입지와 광범위한 제품 포트폴리오로 선두를 달리고 있습니다. 이는 선제적이고 환자 중심의 치료를 가능하게 하는 연결형 의료 기기 및 원격 모니터링 플랫폼의 포괄적인 포트폴리오 덕분입니다. 해당 기업의 디지털 서비스에는 의사가 심장 기기 데이터를 원격으로 모니터링할 수 있게 하는 케어링크(CareLink) 네트워크가 포함됩니다. Teladoc Health(신흥 리더)는 점차 입지를 넓혀가고 있습니다. 이 회사는 가상 의사 상담, 정신 건강 치료, 만성 질환 관리 등 광범위한 원격의료 서비스를 제공합니다. 주요 시장 참여사

최근 동향2025년 5월 : 메드트로닉은 코르사노 헬스(Corsano Health)와 제휴하여 서유럽에서 의학적으로 인증된 다중 매개변수 웨어러블 기기를 독점 유통하기로 했다. 이 웨어러블 기기는 심박수, 호흡, 심전도(ECG), 커프 없는 혈압 등 생체 신호를 지속적으로 실시간으로 모니터링할 수 있다. 예측 분석과 인공지능 기반 임상 의사 결정을 지원함으로써 병원 및 재택 병원 치료를 향상시킨다. 2024년 12월 : 덱스콤(Dexcom, Inc.)은 CGM 생태계와 통합된 독자적인 GenAI 플랫폼을 출시했으며, 첫 제품으로 스텔로 OTC iCGM(Stelo OTC iCGM)을 선보였습니다. 구글 클라우드의 버텍스 AI(Vertex AI) 및 제미니(Gemini) 모델을 기반으로 구축된 이 플랫폼은 혈당, 활동, 수면 데이터를 기반으로 개인화된 상황별 권장사항을 제공하여 주간 인사이트를 강화합니다. 2024년 6월 : 애보트 링고(소비자용 바이오웨어러블 혈당 추적기)와 리브레 리오(제2형 당뇨병용 일반의약품 CGM)가 FDA 승인을 획득했습니다. 이 기기는 고정밀 센서를 통해 소비자가 직접 대사 모니터링에 접근할 수 있도록 합니다.

1 소개 37

1.1 연구 목적 37

1.2 시장 정의 37

1.3 시장 범위 38

1.3.1 포함된 시장 및 고려된 지역 38

1.3.2 포함 및 제외 사항 39

1.3.3 고려된 연도 40

1.3.4 고려된 통화 40

1.4 이해관계자 41

1.5 변경 사항 요약 41

2 연구 방법론 43

2.1 연구 데이터 43

2.1.1 2차 데이터 44

2.1.1.1 2차 출처의 주요 데이터 45

2.1.2 1차 데이터 45

2.1.2.1 1차 인터뷰의 주요 데이터 47

2.1.2.2 1차 전문가의 통찰력 47

2.1.2.3 1차 자료의 세부 분류 48

2.2 연구 방법론 48

2.3 시장 규모 추정 49

2.4 데이터 삼각검증 58

2.5 시장 순위 분석 59

2.6 위험 평가 59

2.7 연구 가정 59

2.8 제한 사항 60

2.8.1 방법론 관련 제한 사항 60

2.8.2 범위 관련 제한 사항 60

3 요약 61

4 프리미엄 인사이트 66

4.1 디지털 헬스 시장 개요 66

4.2 북미: 최종 사용자 및 국가별 디지털 헬스 시장 67

4.3 디지털 헬스 시장: 지리적 성장 기회 68

4.4 디지털 헬스 시장: 지역별 구성 69

4.5 디지털 헬스 시장: 선진 시장 대 신흥 경제국 69

5 시장 개요 70

5.1 소개 70

5.2 시장 역학 70

5.2.1 주요 동인 71

5.2.1.1 스마트폰, 태블릿 및 기타 모바일 플랫폼의 보급률 증가 71

5.2.1.2 노인 인구 증가 및 이에 따른 만성 질환 유병률 증가 71

5.2.1.3 환자 중심 의료 솔루션에 대한 관심 증가 72

5.2.1.4 웨어러블 기기 사용 증가 73

5.2.1.5 인공지능(AI), 센서 및 연결성(5G 및 6G)의 발전 73

5.2.1.6 인공지능 기반 가상 비서 및 챗봇의 성장 74

5.2.2 제약 요인 74

5.2.2.1 특정 인구 통계학적 그룹의 낮은 디지털 리터러시 74

5.2.2.2 상호 운용성 문제 75

5.2.3 기회 75

5.2.3.1 개인화된 건강 경험을 제공하기 위한 지능형 건강 생태계로의 전환 75

5.2.3.2 외래 진료로의 증가하는 전환 76

5.2.3.3 규제 지원 및 환급 개선 76

5.2.3.4 디지털 헬스 진전 77

5.2.4 도전 과제 77

5.2.4.1 신흥 경제국의 의료 격차 77

5.2.4.2 개인정보 보호 및 보안 문제 78

5.3 고객 비즈니스에 영향을 미치는 트렌드/파괴적 변화 80

5.4 산업 동향 80

5.4.1 지속적 치료를 위한 가치 기반 전략의 부상 80

5.4.2 가정: 새로운 의료 허브 81

5.4.3 기술 기반 일차 진료 서비스 81

5.4.4 인간 질환 치료를 위한 디지털 치료제 인식 확산 81

5.4.5 모바일 헬스 앱 급증 81

5.5 생태계 분석 82

5.6 공급망 분석 84

5.7 기술 분석 85

5.7.1 핵심 기술 85

5.7.1.1 mHealth 앱 85

5.7.1.2 웨어러블 센서 및 기기 86

5.7.1.3 원격 환자 모니터링 86

5.7.1.4 디지털 치료제 87

5.7.1.5 원격의료/가상 진료 플랫폼 87

5.7.1.6 AI 기반 도구 88

5.7.2 보완 기술 88

5.7.2.1 클라우드 컴퓨팅 및 에지 처리 88

5.7.2.2 데이터 분석 및 시각화 88

5.7.2.3 블루투스 및 IoT 연결성 89

5.7.2.4 EHR 통합 89

5.7.3 인접 기술 89

5.7.3.1 디지털 트윈 89

5.7.3.2 AR/VR 및 확장 현실(XR) 90

5.7.3.3 음성 어시스턴트/스마트 스피커 90

5.8 관세 및 규제 분석 91

5.8.1 HS 코드 9018에 대한 관세 데이터 91

5.8.2 HS 코드 9021에 대한 관세 데이터 92

5.8.3 HS 코드 8517에 대한 관세 데이터 93

5.8.4 규제 기관, 정부 기관 및 기타 조직 94

5.8.5 규제 프레임워크 102

5.9 가격 분석 104

5.9.1 제공별 지표 가격 105

5.9.2 지역별 지표 가격 106

5.10 포터의 5가지 경쟁 요인 분석 106

5.10.1 경쟁적 라이벌리의 강도 107

5.10.2 구매자의 협상력 107

5.10.3 대체재의 위협 107

5.10.4 신규 진입자의 위협 108

5.10.5 공급자의 협상력 108

5.11 주요 이해관계자 및 구매 기준 108

5.11.1 구매 과정의 주요 이해관계자 108

5.11.2 구매 기준 109

5.12 특허 분석 110

5.12.1 디지털 헬스 시장의 특허 출원 동향 110

5.12.2 관할권 분석: 디지털 헬스 분야 상위 출원국 111

5.12.3 디지털 헬스 시장의 주요 특허 112

5.13 미충족 요구와 최종 사용자 기대 113

5.13.1 디지털 헬스 시장의 미충족 요구 113

5.13.2 최종 사용자 기대 113

5.14 주요 컨퍼런스 및 행사 114

5.15 사례 연구 분석 115

5.15.1 사례 연구 1: 클리니카스 델 아수카르(CDA) 115

5.15.2 사례 연구 2: 노바 병원 및 에노바콤 116

5.15.3 사례 연구 3: 애플 & NHS 팀 116

5.16 디지털 헬스 시장: 투자 환경 및 자금 조달 시나리오 117

5.17 무역 분석 117

5.17.1 디지털 헬스 기기(HSN 코드 8518)에 대한 무역 분석 118

5.17.2 디지털 헬스 기기(HSN 코드 9021)에 대한 무역 분석 119

5.17.3 디지털 헬스 기기(HSN 코드 9022)에 대한 무역 분석 120

5.17.4 디지털 헬스 기기(HSN 코드 9018)에 대한 무역 분석 121

5.18 디지털 헬스 시장 비즈니스 모델 122

5.18.1 구독 기반 모델 122

5.18.2 서비스형 소프트웨어(SAAS)/서비스형 플랫폼(PAAS) 122

5.18.3 계층적 접근을 통한 프리미엄 모델 122

5.18.4 성과 기반 및 가치 기반 모델 122

5.19 디지털 헬스 시장에서 AI/생성형 AI의 영향 123

5.19.1 주요 사용 사례 124

5.19.2 AI/생성 AI 구현 사례 연구 125

5.19.2.1 공중 보건 분야의 인공 지능 125

5.19.2.2 디지털 헬스케어에서의 인공지능—윤리적 문제와 차원 126

5.19.3 연결되고 인접한 생태계에 대한 AI/생성 AI의 영향 126

5.19.3.1 원격의료 및 원격진료 127

5.19.3.2 웨어러블 기기 127

5.19.3.3 원격 환자 모니터링(RPM) 127

5.19.3.4 모바일 헬스(mHealth) 127

5.19.4 사용자 준비도 및 영향 평가 127

5.19.4.1 사용자 준비도 127

5.19.4.1.1 사용자 A: 의료 서비스 제공자 127

5.19.4.1.2 사용자 B: 의료 서비스 지불자 128

5.19.4.1.3 사용자 C: 환자 및 소비자 128

5.19.4.1.4 사용자 D: 제약, 생명공학 및 의료 기술 기업(CRO 포함) 128

5.19.4.1.5 사용자 E: 기타 최종 사용자(학술 기관, 연구 센터, 정부 기관) 128

5.19.4.2 영향 평가 128

5.19.4.2.1 사용자 A: 의료 서비스 제공자 128

5.19.4.2.1.1 구현 128

5.19.4.2.1.2 영향 128

5.19.4.2.2 사용자 B: 의료 서비스 지불자 129

5.19.4.2.2.1 구현 129

5.19.4.2.2.2 영향 129

5.19.4.2.3 사용자 C: 환자 및 소비자 129

5.19.4.2.3.1 구현 129

5.19.4.2.3.2 영향 129

5.19.4.2.4 사용자 D: 제약, 바이오테크, 메드테크 기업(CRO 포함) 130

5.19.4.2.4.1 구현 130

5.19.4.2.4.2 영향 130

5.19.4.2.5 사용자 E: 기타 최종 사용자(학술 기관, 연구 센터, 정부 기관) 130

5.19.4.2.5.1 구현 130

5.19.4.2.5.2 영향 130

5.20 2025년 미국 관세의 영향 — 디지털 헬스 시장 131

5.20.1 소개 131

5.20.2 주요 관세율 132

5.20.3 가격 영향 분석 132

5.20.4 국가/지역별 영향 133

5.20.4.1 미국 133

5.20.5 유럽 134

5.20.6 아시아 태평양 134

5.20.7 최종 사용 산업에 미치는 영향 135

5.20.7.1 의료 서비스 제공자 135

5.20.7.2 의료 서비스 지불자 135

5.20.7.3 환자 및 소비자 135

5.20.7.4 제약, 생명공학 및 의료기술 기업 135

5.20.7.5 기타 최종 사용자 136

5.21 환급 분석 136

5.22 위험 요소 및 시장 진입 장벽 139

5.23 미래 전망 및 파괴적 시나리오 140

6 제공 서비스별 디지털 헬스 시장 141

6.1 소개 142

6.2 하드웨어 142

6.2.1 디지털 헬스 추진에 필수적인 스마트 하드웨어 솔루션 142

6.2.2 웨어러블 143

6.2.2.1 실시간 건강 모니터링으로 환자에게 권한을 부여하는 웨어러블 143

6.2.3 소비자 등급 웨어러블 헬스케어 기기 144

6.2.3.1 소비자가 자신의 건강을 적극적으로 관리할 수 있도록 지원하는 웨어러블 헬스케어 기기 144

6.2.4 임상 등급 웨어러블 헬스케어 기기 145

6.2.4.1 지속적인 모니터링을 통한 원격 치료를 가능하게 하는 임상 등급 기기 145

6.2.5 이식형 기기 146

6.2.5.1 선제적 개입 및 맞춤형 치료를 위한 의료 서비스 제공자에 대한 실시간 데이터 전송 146

6.2.6 휴대용 및 휴대형 기기 147

6.2.6.1 원격 치료에 매우 효과적으로 사용될 수 있도록 모바일 헬스 애플리케이션과 통합된 컴팩트한 디자인 147

6.2.7 고정형 기기 148

6.2.7.1 IoT 통합, AI 기반 분석 및 클라우드 기반 상호 운용성으로 업그레이드될 고정형 기기 148

6.3 솔루션/애플리케이션 148

6.3.1 원격 의료/텔레헬스케어 150

6.3.1.1 가상 건강 플랫폼을 통한 연결 의료 발전에 대한 수요 150

6.3.2 원격 환자 모니터링 150

6.3.2.1 원격의료 플랫폼과의 원활한 통합을 통해 기능 확장 예상 150

6.3.3 가상 진료 및 영상 상담 151

6.3.3.1 원격 의료의 효율성, 접근성 및 정확성 향상 제공, 환자 분류 지원 및 문서화 자동화 151

6.3.4 가상 간호 및 간병 플랫폼 152

6.3.4.1 양방향 커뮤니케이션이 가능한 원격 환자 모니터링 제공 152

6.4 모바일 헬스 앱 153

6.4.1 모바일 헬스 솔루션으로 의료 서비스 제공 방식 변화 153

6.5 디지털 치료제 154

6.5.1 실시간 데이터 수집, 환자 참여 도구 및 의료 서비스 제공자 시스템과의 통합을 결합하여 건강 증진 154

6.6 디지털 약국 및 의약품 접근성 155

6. 6.1 농촌 또는 의료 서비스가 부족한 지역 주민에게 접근성 확대, 이동 및 대기 시간 단축, 치료의 연속성 개선을 통한 약물 접근성 향상 155

6.7 디지털 진단 및 가정 내 검사 156

6.7.1 주로 혈당 모니터링 및 기타 감염성 질환 검사, 콜레스테롤 및 지질 패널, 유전자 검사, 호르몬 또는 생식력 평가에 사용됨 156

6.8 환자 포털 157

6.8.1 개인 맞춤형 건강 콘텐츠, 진료 예약 알림 및 보안 메시징을 통해 환자 참여 및 진료 조정 개선 목표 157

6.9 기타 디지털 헬스 솔루션/애플리케이션 158

7 질병별 디지털 헬스 시장 160

7.1 소개 161

7.2 당뇨병 162

7.2.1 당뇨병 환자를 위한 디지털 헬스에 AI 통합 162

7.3 심장학 163

7.3.1 심혈관 질환의 조기 발견, 지속적인 모니터링 및 맞춤형 관리 제공 163

7.4 정신 건강 및 행동 건강 164

7.4.1 특히 의료 서비스가 부족한 지역에서 정신 건강 서비스 접근성 개선 164

7.5 호흡기 질환 165

7.5.1 폐 기능, 약물 복용 준수 및 산소 농도의 실시간 모니터링 가능화 165

7.6 생활 방식 및 웰니스 개선 166

7.6.1 디지털 헬스를 통한 정신 및 행동 건강 서비스 접근성 확대 및 맞춤형 치료 제공 166

7.7 신경학 166

7.7.1 디지털 헬스 혁신을 통한 신경학 치료 발전 166

7.8 근골격계 장애/통증 관리 167

7.8.1 시장 성장을 촉진하기 위한 휴대용 및 이동식 기기 혁신 가속화 167

7.9 종양학 168

7.9.1 원격 환자 모니터링(RPM)에 AI를 도입하여 맞춤형 치료를 지원하는 유망한 솔루션으로 부상 168

7.10 여성 건강 및 생식 건강 169

7.10.1 예방 의료 강화, 자가 관리 도구로 여성 역량 강화, 생식 및 모성 건강 결과 개선 169

7.11 기타 질환 170

8 사용 사례별 디지털 헬스 시장 171

8.1 소개 172

8.2 예방 의료 및 웰니스 172

8.2.1 디지털 혁신을 통한 선제적 건강 관리 추진 172

8.3 진단 173

8.3.1 AI 기반 증상 확인 및 조기 발견을 통한 진단 발전

173

8.4 치료 174

8.4.1 의료 서비스 제공자에게 실시간 데이터 제공, 치료 조정 및 사전적 개입 가능 174

8.5 환자 모니터링 175

8.5.1 개인화되고 확장 가능하며 예방적인 치료로의 전환 175

8.6 재활 및 회복 176

8.6.1 수술 후 관리, 신경 재활, 뇌졸중 회복 및 근골격계 치료에서 특히 영향력 있음 176

8.7 기타 사용 사례 177

9 최종 사용자별 디지털 헬스 시장 179

9.1 소개 180

9.2 의료 서비스 제공자 180

9.2.1 병원 182

9.2.1.1 병원 내 디지털 헬스 도입 촉진을 위한 고품질 치료 수요 증가 및 정부 지원 182

9.2.2 클리닉 및 기타 외래 진료 환경 182

9.2.2.1 비용 효율적인 치료 및 수술 후 모니터링에 대한 수요 증가로 외래 진료 환경에서 디지털 헬스 도입 촉진 182

9.2.3 기타 의료 서비스 제공자 183

9.3 의료 서비스 지불자 184

9.3.1 공공 지불 기관 185

9.3.1.1 디지털 혁신을 통한 인구 건강 및 가치 기반 치료 추진 185

9.3.2 민간 지불 기관 186

9.3.2.1 맞춤형 혜택 설계, 가치 기반 의료 제공자 계약, 소비자 중심 경험 제공 186

9.4 환자 및 소비자 187

9.4.1 맞춤형 치료 및 접근성을 위한 디지털 헬스 성장 촉진을 위한 AI 및 웨어러블 기기 187

9.5 제약, 바이오기술 및 의료기기 기업 188

9.5.1 신약 개발, 환자 참여 및 치료 순응도 향상을 위한 제약 및 바이오기술 기업의 디지털 헬스 도입 188

9.6 기타 최종 사용자 189

10 지역별 디지털 헬스 시장 190

10.1 소개 191

10.2 북미 192

10.2.1 북미의 거시경제 전망 192

10.2.2 미국 198

10.2.2.1 시장 성장을 주도하는 AI 통합, 데이터 상호 운용성 및 가상 우선 진료 모델 198

10.2.3 캐나다 204

10.2.3.1 디지털 인프라를 통한 건강 형평성 및 접근성 향상 204

10.3 유럽 209

10.3.1 유럽의 거시경제 전망 209

10.3.2 독일 214

10.3.2.1 성장을 지원하기 위한 혁신 중심 정책 프레임워크 및 디지털 인프라 확장 214

10.3.3 영국 219

10.3.3.1 만성 및 생활습관병 유병률 증가와 웨어러블 기기 보급률 상승이 시장 성장 견인 219

10.3.4 프랑스 224

10.3.4.1 전자 의료에 대한 정부 지원이 시장 성장 촉진 224

10.3.5 이탈리아 229

10.3.5.1 시장 성장을 뒷받침하는 디지털 전환 및 통합 의료 229

10.3.6 스페인 234

10.3.6.1 스페인의 디지털 헬스 성장을 가능케 하는 의료 시스템 현대화 및 데이터 기반 의료 234

10.3.7 기타 유럽 239

10.4 아시아 태평양 244

10.4.1 아시아 태평양의 거시경제 전망 245

10.4.2 중국 251

10.4.2.1 시장 성장을 촉진할 만성 질환의 높은 부담 251

10.4.3 일본 256

10.4.3.1 시장을 추진할 대규모 노인 인구 및 현대화를 향한 강력한 추진력 256

10.4.4 인도 261

10.4.4.1 원격의료 채택 증가 및 의료비 지출 감소 압박이 시장 주도 261

10.4.5 호주 266

10.4.5.1 텔레헬스 및 디지털 통합이 호주 디지털 헬스 시장 성장 주도 266

10.4.6 대한민국 271

10.4.6.1 인공지능, 데이터 생태계 및 부문 간 시너지 효과로 한국 디지털 헬스 성장 추진 271

10.4.7 아시아 태평양 기타 지역 276

10.5 라틴 아메리카 281

10.5.1 라틴 아메리카의 거시경제 전망 281

10.5.2 브라질 286

10.5.2.1 시장 확장을 촉진할 정부의 디지털화 추진 및 상호운용성 프레임워크 286

10.5.3 멕시코 291

10.5.3.1 시장 성장을 주도할 정부 개혁, 인프라 확장 및 만성 질환 부담 291

10.5.4 라틴 아메리카 기타 지역 296

10.6 중동 및 아프리카 301

10.6.1 중동 및 아프리카의 거시경제 전망 302

10.6.2 GCC 307

10.6.2.1 GCC의 디지털 헬스 성장 동력: AI 리더십, 가상 인프라 및 정책 조화 307

10.6.2.2 사우디아라비아 312

10.6.2.2.1 사우디아라비아 시장 추진을 위한 신속한 디지털 헬스 변혁 312

10.6.2.3 UAE 317

10.6.2.3.1 디지털 헬스케어 혁신의 지역 선구자로 부상하는 UAE 317

10.6.2.4 기타 GCC 국가들 322

10.6.3 남아프리카 공화국 327

10.6.3.1 인프라 확장, 젊은 인구 구조, 혁신 생태계가 디지털 헬스 성장을 가속화할 전망 327

10.6.4 중동 및 아프리카 기타 지역 332

11 경쟁 환경 337

11.1 소개 337

11.2 주요 업체 전략/성공 요인 337

11.2.1 디지털 헬스 시장 주요 업체의 전략 개요

337

11.3 주요 시장 업체의 매출 점유율 분석 339

11.4 시장 점유율 분석, 2024 340

11.5 브랜드/소프트웨어 비교 343

11.6 기업 가치 평가 및 재무 지표 344

11.6.1 재무 지표 344

11.6.2 기업 가치 평가 345

11.7 기업 평가 매트릭스: 주요 기업, 2024 345

11.7.1 스타 기업 345

11.7.2 신흥 선도 기업 345

11.7.3 보편적 기업 346

11.7.4 참여 기업 346

11.7.5 기업 발자국 347

11.7.6 지역 발자국 348

11.7.7 제공 발자국 349

11.7.8 질병 발자국 350

11.7.9 사용 사례 발자국 351

11.7.10 최종 사용자 발자국 352

11.8 스타트업/중소기업 평가 매트릭스, 2024 353

11.8.1 진보적인 기업 353

11.8.2 역동적인 기업 353

11.8.3 대응력 있는 기업 353

11.8.4 출발점 353

11.8.5 경쟁 벤치마킹: 스타트업/중소기업, 2024 355

11.8.5.1 주요 스타트업/중소기업 상세 목록 355

11.8.5.2 스타트업/중소기업의 경쟁적 벤치마킹 355

11.9 경쟁 시나리오 및 동향 356

11.9.1 제품 출시 및 승인 356

11.9.2 거래 357

11.9.3 기타 발전 사항 358

12 기업 프로필 359

12.1 주요 기업 359

12.1.1 메드트로닉 359

12.1.1.1 사업 개요 359

12.1.1.2 제공 제품 360

12.1.1.3 최근 동향 362

12.1.1.3.1 제품 출시 및 승인 362

12.1.1.3.2 거래 363

12.1.1.3.3 기타 동향 364

12.1.1.4 MnM 견해 364

12.1.1.4.1 주요 강점 364

12.1.1.4.2 전략적 선택 364

12.1.1.4.3 약점 및 경쟁 위협 365

12.1.2 ABBOTT 366

12.1.2.1 사업 개요 366

12.1.2.2 제공 제품 367

12.1.2.3 최근 동향 368

12.1.2.3.1 제품 출시 및 승인 368

12.1.2.3.2 거래 369

12.1.2.4 MnM 견해 369

12.1.2.4.1 주요 강점 369

12.1.2.4.2 전략적 선택 370

12.1.2.4.3 약점 및 경쟁 위협 370

12.1.3 DEXCOM, INC. 371

12.1.3.1 사업 개요 371

12.1.3.2 제공 제품 372

12.1.3.3 최근 동향 372

12.1.3.3.1 제품 출시 및 승인 372

12.1.3.3.2 거래 373

12.1.3.4 MnM 견해 374

12.1.3.4.1 주요 강점 374

12.1.3.4.2 전략적 선택 374

12.1.3.4.3 약점 및 경쟁 위협 374

12.1.4 KONINKLIJKE PHILIPS N.V. 375

12.1.4.1 사업 개요 375

12.1.4.2 제공 제품 376

12.1.4.3 최근 동향 378

12.1.4.3.1 제품 출시 및 승인 378

12.1.4.3.2 거래 378

12.1.4.3.3 사업 확장 379

12.1.4.4 MnM 관점 379

12.1.4.4.1 주요 강점 379

12.1.4.4.2 전략적 선택 379

12.1.4.4.3 약점 및 경쟁 위협 379

12.1.5 FITBIT, INC. (GOOGLE) 380

12.1.5.1 사업 개요 380

12.1.5.2 제공 제품 381

12.1.5.3 최근 발전 상황 382

12.1.5.3.1 제품 출시 및 승인 382

12.1.5.3.2 거래 382

12.1.5.4 MnM 견해 383

12.1.5.4.1 주요 강점 383

12.1.5.4.2 전략적 선택 383

12.1.5.4.3 약점 및 경쟁 위협 383

12.1.6 OMRON HEALTHCARE, INC. 384

12.1.6.1 사업 개요 384

12.1.6.2 제공 제품 385

12.1.6.3 최근 개발 동향 387

12.1.6.3.1 제품 출시 및 승인 387

12.1.6.3.2 거래 387

12.1.7 APPLE, INC. 389

12.1.7.1 사업 개요 389

12.1.7.2 제공 제품 390

12.1.7.3 최근 동향 391

12.1.7.3.1 제품 출시 및 승인 391

12.1.7.3.2 거래 392

12.1.8 BOSTON SCIENTIFIC CORPORATION 393

12.1.8.1 사업 개요 393

12.1.8.2 제공 제품 394

12.1.8.3 최근 개발 동향 395

12.1.8.3.1 제품 출시 및 승인 395

12.1.8.3.2 거래 396

12.1.9 MASIMO 397

12.1.9.1 사업 개요 397

12.1.9.2 제공 제품 398

12.1.9.3 최근 동향 399

12.1.9.3.1 제품 출시 및 승인 399

12.1.9.3.2 거래 400

12.1.10 TELADOC HEALTH, INC. 401

12.1.10.1 사업 개요 401

12.1.10.2 제공 제품 402

12.1.10.3 최근 개발 동향 403

12.1.10.3.1 제품 출시 및 승인 403

12.1.10.3.2 거래 404

12.1.11 AMERICAN WELL 406

12.1.11.1 사업 개요 406

12.1.11.2 제공 제품 407

12.1.11.3 최근 개발 동향 408

12.1.11.3.1 제품 출시 및 승인 408

12.1.11.3.2 거래 408

12.1.11.3.3 기타 발전 사항 409

12.1.12 HIMS & HERS HEALTH, INC. 410

12.1.12.1 사업 개요 410

12.1.12.2 제공 제품 411

12.1.12.3 최근 개발 동향 412

12.1.12.3.1 제품 출시 및 승인 412

12.1.12.3.2 거래 413

12.1.13 HEADSPACE 414

12.1.13.1 사업 개요 414

12.1.13.2 제공 제품 414

12.1.13.3 최근 동향 415

12.1.13.3.1 제품 출시 및 승인 415

12.1.13.3.2 거래 416

12.1.14 NOOM, INC. 417

12.1.14.1 사업 개요 417

12.1.14.2 제공 제품 417

12.1.14.3 최근 개발 동향 418

12.1.14.3.1 제품 출시 및 승인 418

12.1.14.3.2 거래 418

12.1.15 CEREBRAL INC. 420

12.1.15.1 사업 개요 420

12.1.15.2 제공 제품 420

12.1.15.3 최근 개발 상황 421

12.1.15.3.1 제품 출시 및 승인 421

12.1.15.3.2 거래 421

12.1.16 EPIC SYSTEMS CORPORATION 423

12.1.16.1 사업 개요 423

12.1.16.2 제공 제품 423

12.1.16.3 최근 동향 424

12.1.16.3.1 제품 출시 및 승인 424

12.1.16.3.2 거래 424

12.1.17 OMADA HEALTH INC. 425

12.1.17.1 사업 개요

|

| ※본 조사보고서 [글로벌 디지털 헬스 시장 (~2030) : 질환별(당뇨병, 심혈관 질환, 정신 건강), 사용 사례별(치료, 모니터링, 재활 및 회복)] (코드 : HIT 8850) 판매에 관한 면책사항을 반드시 확인하세요. |

| ※본 조사보고서 [글로벌 디지털 헬스 시장 (~2030) : 질환별(당뇨병, 심혈관 질환, 정신 건강), 사용 사례별(치료, 모니터링, 재활 및 회복)] 에 대해서 E메일 문의는 여기를 클릭하세요. |

※당 사이트에 없는 보고서도 취급 가능한 경우가 많으니 문의 주세요!