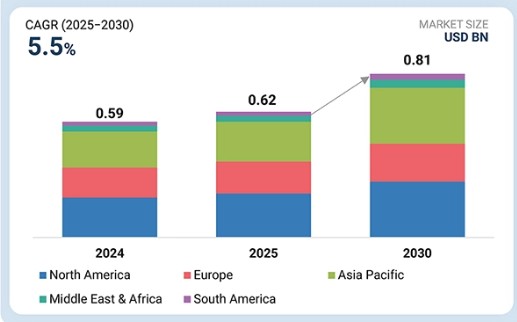

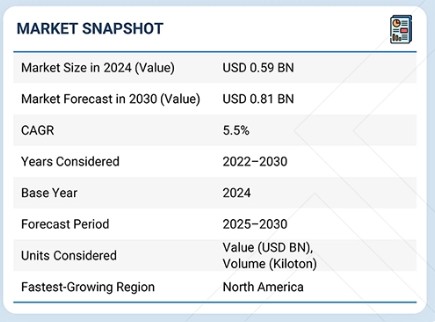

주요 내용

형태별

불소수지 튜브 시장은 열수축 튜브, 단일 루멘 튜브, 공압출 튜브, 다중 루멘 튜브, 테이퍼형 또는 범프형 튜브, 그리고 브레이드 튜브로 구성됩니다. 단일 루멘 튜브는 대규모 응용 분야에서 널리 사용되어 가장 큰 시장 점유율을 차지합니다. 다용도 특성으로 인해 자동차, 항공우주, 에너지, 유체 관리 등 다양한 산업 분야에서 채택되며, 특히 가스와 액체의 안전한 이송에 흔히 사용됩니다. 단일 루멘 튜브는 규제 준수 달성도 용이하여 의료 및 산업 부문 모두에서 신속한 승인을 보장합니다. 불소중합체의 내구성, 생체 적합성, 내화학성 및 고온 성능과 결합된 이러한 요소들은 단일 루멘 튜빙을 불소중합체 튜빙 시장의 선도적인 형태로 자리매김하게 합니다.

재료별

주요 불소중합체 튜빙에는 PTFE, FEP, PFA, ETFE, PVDF 및 기타 재료가 포함됩니다. FEP(불소화 에틸렌 프로필렌) 부문은 불소수지 튜브 시장에서 소재별 가장 빠른 성장률을 기록할 것으로 전망됩니다. FEP는 성능, 다용도성, 그리고 잠재적으로 더 비용 효율적인 대안들 사이에서 효과적인 균형을 이루는 탁월한 성능을 지닌 소재입니다. FEP 튜브는 우수한 내화학성, 우수한 비접착성, 높은 열안정성을 제공하여 의료, 전자, 화학 공정, 항공우주 등 다양한 산업에 적합합니다.

응용 분야별

주요 응용 분야는 의료, 반도체, 에너지, 석유 및 가스, 항공우주, 자동차, 유체 관리, 일반 산업 및 기타 응용 분야입니다. 의료 응용 분야 부문은 불소중합체의 독특한 특성으로 인해 불소중합체 튜빙 시장에서 가장 큰 점유율을 차지합니다. 특히 이 분야의 엄격한 규제 요건을 고려할 때 의료 응용 분야에 이상적입니다.

지역별

불소수지 튜브 시장은 유럽, 북미, 아시아 태평양, 남미, 중동 및 아프리카를 포괄합니다. 북미는 불소수지 튜브의 최대 시장으로, 여러 주요 의료, 반도체 및 자동차 기업이 위치해 있습니다. 해당 산업들은 칩 제조 및 클린룸 시설에 상당한 투자를 진행해 왔습니다. 또한, 이 지역의 재생 에너지 및 연료 전지 기술에 대한 집중은 첨단 튜브 시스템에 대한 추가적인 기회를 창출했습니다.

경쟁 환경

주요 시장 참여자들은 파트너십 및 투자를 포함한 유기적·무기적 전략을 모두 채택하고 있습니다. 예를 들어, 생고뱅(프랑스), 제우스 컴퍼니 LLC(미국), 옵티노바(핀란드)는 다양한 최종 사용 산업에서 증가하는 불소수지 튜브 수요를 충족하기 위해 여러 협약 및 파트너십을 체결했습니다.

최소 침습적 의료 시술에 대한 수요 증가로 인해 카테터 및 가이드와이어와 같은 제품과 기타 의료 응용 분야에서 불소중합체 튜빙의 사용이 증가하고 있습니다. 또한 전자 및 반도체 산업은 다양한 응용 분야를 위한 초순수 및 화학적 불활성 튜브에 대한 수요로 시장 성장을 주도하고 있습니다. 자동차 부문에서는 특히 친환경 차량 및 전기차의 배기 가스 제어와 관련된 연료 처리 요구 사항을 충족하기 위해 불소수지 튜브의 채택이 증가하고 있습니다.

고객의 고객에게 영향을 미치는 트렌드 및 파괴적 변화

소비자 비즈니스에 미치는 영향은 고객 동향 또는 파괴적 변화에서 비롯됩니다. 핫베츠는 불소수지 튜브 제조업체의 고객이며, 대상 응용 분야는 불소수지 튜브 제조업체의 고객입니다. 변화하는 동향 또는 파괴적 변화인 ‘변화’는 최종 사용자의 수익에 영향을 미칠 것입니다. 최종 사용자의 수익에 미치는 영향은 핫베츠의 수익에 영향을 미치며, 이는 다시 불소수지 튜브 제조업체의 수익에 영향을 미칠 것입니다.

시장 생태계

불소수지 튜브 생태계는 주요 공급업체, 제조업체, 유통업체 및 최종 사용 산업의 영향을 받습니다. 원료 공급업체(주로 수지 생산자)는 PTFE, FEP, PFA 등의 재료를 공급하며, 튜브 제조업체는 압출 및 열수축 공정을 통해 이를 특수 개질 제품으로 가공합니다. 유통업체 및 채널 파트너는 의료기기, 반도체, 항공우주, 자동차, 화학 공정 등 다양한 산업 분야의 제품 유통망을 통해 전 세계 시장에 연결됩니다. 규제 기관 및 표준 기구는 주로 의료 및 전자 분야에서 불소수지 튜브 사업의 안전성과 규정 준수를 촉진합니다. 불소수지 튜브 생태계는 전 세계적으로 기존 제품에 대한 우수한 개념, 품질 및 효과적인 대체재의 개발과 통합을 강화합니다.

지역

전망 기간 동안 글로벌 불소수지 튜브 시장에서 북미 지역이 가장 빠르게 성장할 전망

북미는 전망 기간 동안 불소수지 튜브의 최대 시장이 될 것으로 예상됩니다. 주요 성장 동인으로는 강력한 산업 기반, 빠른 기술 도입, 주요 최종 시장의 높은 수요 등이 있습니다. 북미의 잘 구축된 의료 부문은 카테터, 정맥 주입 시스템, 수술 기구, 진단 장치 등의 응용 분야에 불소중합체 튜빙을 활용합니다. 이러한 수요는 만성 질환의 증가와 최소 침습 수술에 대한 선호도 상승에 힘입어 촉진되고 있습니다. 또한 항공우주 및 방위 산업은 북미에서 불소중합체 튜빙의 주요 소비처입니다. 반도체 및 전자제품과 같은 첨단 기술 분야는 초순수 및 내화학성 튜브를 필요로 합니다.

불소수지 튜브 시장: 기업 평가 매트릭스

불소수지 튜브 시장 매트릭스에서 생고뱅(Star)은 의료, 반도체, 항공우주 응용 분야에서 널리 채택된 고성능 불소수지 튜브를 바탕으로 강력한 시장 점유율과 광범위한 제품 포트폴리오로 선두를 달리고 있습니다. AMETEK, Inc(신흥 리더)는 특수 튜빙 솔루션과 핵심 유체 및 화학 물질 취급을 위한 맞춤형 제품으로 인지도를 높이며, 혁신과 틈새 응용 분야를 통해 입지를 강화하고 있습니다. 생고뱅이 규모와 다중 산업을 아우르는 광범위한 제품 포트폴리오를 통해 우위를 유지하는 반면, AMETEK, Inc는 내화학성, 고순도, 온도 안정성 튜빙에 대한 수요가 지속적으로 증가함에 따라 리더 쿼드런트로 진입할 상당한 잠재력을 보여주고 있습니다.

주요 시장 참여사

- Saint-Gobain (France)

- Zeus Company LLC (US)

- Optinova (Finland)

- Parker Hannifin (US)

- TE Connectivity (Ireland)

최근 동향

2025년 5월 : 옵티노바는 미국 의료용 튜브 시장에 진출하여 펜실베이니아주 밸리 포지(Valley Forge) 시설을 통해 ISO 13485 인증을 획득했습니다. 기존 산업용 제품 생산 시설에 의료용 등급 생산 라인을 포함한 다중 생산 라인을 갖춘 신규 전용 클래스 8 클린룸을 구축함으로써, 미국 의료 시장 고객에게 고품질의 현지화 생산을 제공하면서 글로벌 성장 전략을 강화했습니다. 이 확장으로 미국, 유럽 및 아시아 시장에서 클린룸 의료용 압출 솔루션의 공급 범위가 확대되었습니다.

2024년 11월 : 옵티노바는 펜실베이니아주 밸리 포지에 최첨단 ISO Class 8 클린룸 압출 시설을 가동하며 글로벌 입지를 확대했습니다. 이 신규 사이트는 증가하는 미국 시장 수요를 충족시키기 위한 첨단 고품질 의료용 튜브 생산을 가능하게 합니다.

2024년 8월 : 애드테크는 1.6:1 수축 비율을 가진 새로운 FEP 열수축 슬리빙을 개발했습니다. 이는 확대된 내경(ID)과 다양한 벽 두께에 대한 증가하는 수요를 충족시키기 위해 설계된 특수 불소중합체 튜브 제품입니다. 첨단 가공 기술과 자체 제작 툴링을 통해 달성된 이 혁신은 고객 요구에 맞춘 비용 효율적인 맞춤형 솔루션을 제공할 수 있게 했습니다. 이 제품은 순도, 추적성, 규정 준수를 제공하여 의료 기기에 매우 적합한 것으로 입증되었으며, 내화학성과 절연성을 제공하여 산업용 애플리케이션에도 적합합니다.

2024년 5월 : 옵티노바는 태국에 두 번째 생산 공장을 개장했습니다. 이 공장은 PTFE 라이너, FEP 열수축 튜브, 카테터용 FEP IV 튜브 등 의료용 압출 제품 전용으로 운영됩니다. 이 시설은 2,000제곱미터 규모의 최첨단 클린룸을 갖추고 있어, 옵티노바가 고품질 의료용 튜빙 솔루션을 제공하겠다는 의지를 반영했습니다. 이 전략적 확장은 증가하는 글로벌 수요에 대응하고, 의료 산업에서 신뢰받는 파트너로서의 회사 역할을 강화했습니다.

2024년 4월 : 생고뱅 라이프 사이언스 일렉트로닉스는 반도체 및 마이크로일렉트로닉스 애플리케이션(클린 에어 라인, 화학 배수관, 열교환기 등)을 직접 겨냥한 Furon FEP 및 표준 등급 PFA 튜빙을 출시했습니다. 이 고성능 제품들은 생고뱅의 글로벌 시설에서 제조되며, 화학 물질 및 물리적 힘에 대한 내성이 매우 뛰어나고 다양한 크기로 제공됩니다. 이번 출시로 생고뱅은 첨단적이고 신뢰할 수 있는 튜빙 솔루션으로 글로벌 반도체 시장을 지원하는 역량을 강화했습니다.

1 소개 23

1.1 연구 목적 23

1.2 시장 정의 23

1.3 연구 범위 24

1.3.1 포함 시장 및 지역 범위 24

1.3.2 포함 및 제외 항목 24

1.3.3 고려된 연도 25

1.4 고려된 통화 25

1.5 고려된 단위 25

1.6 이해관계자 25

1.7 변경 사항 요약 26

2 연구 방법론 27

2.1 연구 데이터 27

2.1.1 2차 자료 28

2.1.1.1 주요 2차 자료 목록 28

2.1.1.2 2차 자료의 주요 데이터 28

2.1.2 1차 자료 29

2.1.2.1 1차 자료의 주요 데이터 29

2.1.2.2 1차 인터뷰 참여자 목록—수요 및 공급 측면 30

2.1.2.3 주요 산업 통찰력 30

2.1.2.4 전문가 인터뷰 분석 30

2.2 시장 규모 추정 31

2.2.1 상향식 접근법 31

2.2.2 탑다운 접근법 32

2.3 예측 수치 계산 33

2.4 데이터 삼각측정 33

2.5 요인 분석 34

2.6 연구 가정 35

2.7 연구 한계 및 위험 요소 35

3 요약 36

4 프리미엄 인사이트 40

4.1 불소중합체 튜브 시장의 매력적인 기회 40

4.2 불소중합체 튜브 시장, 재료별 40

4.3 형상별 불소중합체 튜빙 시장 41

4.4 응용 분야별 불소중합체 튜빙 시장 41

4.5 국가별 불소중합체 튜빙 시장 42

5 시장 개요 43

5.1 소개 43

5.2 시장 역학 43

5.2.1 추진 요인 44

5.2.1.1 노인 인구 증가 44

5.2.1.2 태양 에너지 부문에서 불소 중합체 튜브 사용 증가 44

5.2.1.3 전기차 판매 급증 45

5.2.1.4 아시아 태평양 지역의 산업화 45

5.2.2 제약 요인 46

5.2.2.1 기존 소재에 비해 높은 불소수지 생산 비용 46

5.2.2.2 환경적 지속 가능성 46

5.2.3 기회 46

5.2.3.1 신흥 경제국에서의 의료 투자 증가 46

5.2.3.2 용융 압출의 신흥 시장 47

5.2.4 도전 과제 47

5.2.4.1 엄격하고 시간이 많이 소요되는 규제 정책 47

5.2.4.2 고성능 불소수지 가공의 어려움 47

5.2.4.3 중국 기반 저비용 공급업체의 치열한 경쟁 48

5.3 포터의 5가지 경쟁 요인 분석 48

5.3.1 공급자의 협상력 49

5.3.2 구매자의 협상력 49

5.3.3 대체재의 위협 49

5.3.4 신규 진입자의 위협 50

5.3.5 경쟁적 라이벌리의 강도 50

5.4 주요 이해관계자 및 구매 기준 51

5.4.1 구매 과정의 주요 이해관계자 51

5.4.2 구매 기준 51

5.5 거시경제 지표 53

5.5.1 글로벌 GDP 동향 53

5.6 AI/GEN AI의 영향 54

5.7 가치 사슬 분석 55

5.7.1 원자재 공급업체 55

5.7.2 제조업체 56

5.7.3 유통업체 56

5.7.4 최종 사용자 56

5.8 생태계 분석 56

5.9 사례 연구 분석 58

5.9.1 내구성 있는 할라르 ECTFE 코팅을 통한 원심 팬 성능 최적화 58

5.9.2 PTFE 밸브 솔루션으로 의료 애플리케이션 향상 58

5.9.3 식품 가공 장비에서 PTFE 부품 수명 주기 연장 58

5.10 규제 환경 59

5.10.1 규제 59

5.10.1.1 유럽 59

5.10.1.2 아시아 태평양 59

5.10.1.3 북미 60

5.10.2 규제 기관, 정부 기관 및 기타 조직 60

5.11 기술 분석 61

5.11.1 핵심 기술 61

5.11.1.1 팽창 폴리테트라플루오로에틸렌(ePTFE) 61

5.11.2 보완 기술 61

5.11.2.1 방사선 불투과성 및 맞춤형 충전재 61

5.12 고객 비즈니스에 영향을 미치는 동향/파괴적 혁신 62

5.13 무역 분석 63

5.13.1 수출 시나리오 63

5.13.2 수입 시나리오 63

5.14 주요 컨퍼런스 및 행사, 2025–2026 64

5.15 가격 분석 65

5.15.1 지역별 불소중합체 튜브 평균 판매 가격 추세 (2022–2024) 65

5.15.2 플루오로폴리머 튜빙의 평균 판매 가격 추세, 응용 분야별, 2022–2024 66

5.15.3 플루오로폴리머 튜빙 주요 업체의 평균 판매 가격, 응용 분야별, 2024 67

5.16 투자 및 자금 조달 시나리오 67

5.17 특허 분석 68

5.17.1 접근 방식 68

5.17.2 문서 유형 68

5.17.3 출원 동향 69

5.17.4 통찰력 69

5.17.5 특허의 법적 상태 69

5.17.6 관할권 분석 70

5.17.7 주요 기업/출원인 70

5.17.8 2014–2024년 상위 10대 특허권자(미국) 71

5.18 2025년 미국 관세가 불소중합체 튜브 시장에 미치는 영향 71

5.18.1 소개 71

5.18.2 주요 관세율 72

5.18.3 가격 영향 분석 72

5.18.4 주요 국가/지역에 미치는 영향 73

5.18.4.1 북미 73

5.18.4.2 유럽 73

5.18.4.3 아시아 태평양 73

5.18.5 최종 사용 산업에 미치는 영향 74

6 형상별 불소중합체 튜브 시장 76

6.1 소개 77

6.2 열수축 79

6.2.1 열수축 불소중합체 튜빙으로 성능 확보 79

6.3 단일 루멘 79

6.3.1 특수 불소중합체 튜빙을 통한 환자 치료 발전 79

6.4 복합 압출 79

6.4.1 특수 플루오로폴리머 튜빙을 통한 환자 치료의 발전 79

6.5 다중 루멘 80

6.5.1 고급 소재 통합을 통한 튜빙 설계의 재정의 80

6.6 테이퍼형 또는 범프형 튜빙 80

6.6.1 정밀 엔지니어링을 통한 적용 분야 확대 80

6.7 브레이드 튜빙 80

6.7.1 중요 산업 및 의료 시스템에서의 채택 촉진 80

7 재료별 불소 중합체 튜빙 시장 81

7.1 소개 82

7.2 PTFE 84

7.2.1 탁월한 내화학성 및 내열성 발휘 84

7.3 FEP 84

7.3.1 용융 및 재압출 가능 84

7.4 PFA 85

7.4.1 PTFE와 FEP의 특성을 결합함 85

7.5 ETFE 85

7.5.1 물리적 특성과 비용 효율성 사이의 균형을 제공함 85

7.6 PVDF 86

7.6.1 산, 염기 및 다수의 유기 용매에 대한 내성 86

7.7 기타 86

8 응용 분야별 불소 중합체 튜브 시장 87

8.1 소개 88

8.2 의료 90

8.2.1 의료 기기 제조에서 생체 적합성 및 비반응성 재료에 대한 수요가 시장을 주도 90

8.3 반도체 91

8.3.1 극한 조건에서 견디고 성능을 발휘하는 능력으로 반도체 산업의 수요 주도 91

8.4 에너지 92

8.4.1 에너지 부문의 내화학성, 열안정성 및 전기 절연성 수요가 시장 주도 92

8.5 석유 및 가스 93

8.5.1 석유 및 가스 부문에서 내구성 및 내화학성 소재에 대한 수요가 시장을 주도할 전망 93

8.6 자동차 94

8.6.1 자동차 산업에서 저마찰 표면에 대한 필요성이 시장을 주도할 전망 94

8.7 항공우주 95

8.7.1 극한 조건에서 재료의 신뢰성에 대한 수요가 시장을 주도할 전망 95

8.8 유체 관리 95

8.8.1 PTFE, FEP 및 PFA는 유체 관리에 널리 사용됨 95

8.9 일반 산업 96

8.9.1 고압 응용 분야를 위한 전선 및 케이블 절연 필요성으로 시장 주도 96

8.9.2 와이어 코팅 96

8.9.3 광섬유 96

8.9.4 모노필라멘트 97

8.10 기타 97

9 지역별 불소 중합체 튜브 시장 98

9.1 소개 99

9.2 북미 101

9.2.1 미국 105

9.2.1.1 전기차 및 재생 에너지 채택 증가로 시장 주도 105

9.2.2 캐나다 107

9.2.2.1 산업 다각화로 튜빙 응용 분야 확대 107

9.2.3 멕시코 109

9.2.3.1 재생 에너지 프로젝트에서 튜빙 수요를 촉진할 에너지 전환 정책 109

9.3 유럽 111

9.3.1 독일 115

9.3.1.1 의료 R&D 투자가 시장을 견인할 전망 115

9.3.2 프랑스 117

9.3.2.1 불소수지 튜브 수요 증대를 위한 방위 및 항공우주 분야 리더십 117

9.3.3 영국 120

9.3.3.1 불소수지 튜브 소비 증대를 위한 고령화 인구 및 만성 질환 증가 120

9.3.4 이탈리아 122

9.3.4.1 통합 산업 성장이 불소중합체 튜브에 새로운 기회 창출 122

9.3.5 스페인 124

9.3.5.1 자동차 제조 및 의료 기술 수요 증가가 시장 성장 촉진 124

9.3.6 기타 유럽 지역 126

9.4 아시아 태평양 128

9.4.1 중국 132

9.4.1.1 전자 제품 생산 증가로 산업용 튜브 응용 분야 성장 지원 132

9.4.2 일본 134

9.4.2.1 의료 부문의 현대화로 고성능 튜브 수요 촉진 134

9.4.3 인도 136

9.4.3.1 전기차 및 배터리 제조 증가로 시장 성장 기회 창출 136

9.4.4 대한민국 138

9.4.4.1 활발한 반도체 및 에너지 부문이 시장 주도 138

9.4.5 기타 아시아 태평양 지역 140

9.5 중동 및 아프리카 142

9.5.1 GCC 국가들 146

9.5.1.1 사우디아라비아 146

9.5.1.1.1 석유화학 산업 확대로 튜빙 수요 증가 146

9.5.1.2 기타 GCC 국가들 148

9.5.1.3 남아프리카 공화국 150

9.5.1.3.1 시장 성장을 뒷받침하는 의료 인프라 투자 150

9.5.2 기타 중동 및 아프리카 152

9.6 남미 154

9.6.1 브라질 157

9.6.1.1 전기차(EV) 튜빙 적용 확대를 지원하는 자동차 현대화 157

9.6.2 아르헨티나 159

9.6.2.1 불소수지 튜빙 채택을 촉진하는 산업 확장 159

9.6.3 남미 기타 지역 161

10 경쟁 환경 164

10.1 개요 164

10.2 주요 업체 전략/성공 요인, 2023–2025 164

10.3 매출 분석, 2022–2024 165

10.4 시장 점유율 분석, 2024 166

10.5 기업 가치 평가 및 재무 지표 168

10.6 브랜드/제품 비교 169

10.7 기업 평가 매트릭스: 주요 업체, 2024 170

10.7.1 스타 기업 170

10.7.2 신흥 리더 170

10.7.3 보편적 기업 171

10.7.4 참여 기업 171

10.7.5 기업 발자국: 주요 기업, 2024 172

10.7.5.1 기업 발자국 172

10.7.5.2 지역 발자국 172

10.7.5.3 형태 요소 발자국 173

10.7.5.4 응용 분야 발자국 173

10.7.5.5 재료 발자국 174

10.8 기업 평가 매트릭스: 스타트업/중소기업, 2024 174

10.8.1 진보적인 기업 174

10.8.2 대응력 있는 기업 174

10.8.3 역동적인 기업 174

10.8.4 출발 단계 175

10.8.5 경쟁 벤치마킹: 주요 스타트업/중소기업, 2024 176

10.8.5.1 주요 스타트업/중소기업 상세 목록 176

10.8.5.2 주요 스타트업/중소기업의 경쟁 벤치마킹 177

10.9 경쟁 시나리오 179

10.9.1 제품 출시 179

10.9.2 확장 180

11 기업 프로필 181

11.1 주요 기업 181

11.1.1 생고뱅(SAINT-GOBAIN) 181

11.1.1.1 사업 개요 181

11.1.1.2 제공 제품/솔루션/서비스 182

11.1.1.3 최근 동향 186

11.1.1.3.1 제품 출시 186

11.1.1.4 MnM의 견해 186

11.1.1.4.1 승리할 권리 186

11.1.1.4.2 전략적 선택 187

11.1.1.4.3 약점 및 경쟁적 위협 187

11.1.2 ZEUS COMPANY LLC 188

11.1.2.1 사업 개요 188

11.1.2.2 제공 제품/솔루션/서비스 188

11.1.2.3 MnM 관점 191

11.1.2.3.1 승리의 권리 191

11.1.2.3.2 전략적 선택 191

11.1.2.3.3 약점 및 경쟁 위협 191

11.1.3 OPTINOVA 192

11.1.3.1 사업 개요 192

11.1.3.2 제공 제품/솔루션/서비스 192

11.1.3.3 최근 발전 상황 194

11.1.3.3.1 확장 194

11.1.3.4 MnM 견해 195

11.1.3.4.1 승리할 권리 195

11.1.3.4.2 전략적 선택 195

11.1.3.4.3 약점 및 경쟁적 위협 195

11.1.4 PARKER HANNIFIN CORP 196

11.1.4.1 사업 개요 196

11.1.4.2 제공 제품/솔루션/서비스 197

11.1.4.3 MnM 관점 199

11.1.4.3.1 승리할 권리 199

11.1.4.3.2 전략적 선택 199

11.1.4.3.3 약점 및 경쟁 위협 199

11.1.5 TE 커넥티비티 200

11.1.5.1 사업 개요 200

11.1.5.2 제공 제품/솔루션/서비스 201

11.1.5.3 MnM 관점 201

11.1.5.3.1 승리할 권리 201

11.1.5.3.2 전략적 선택 201

11.1.5.3.3 약점 및 경쟁 위협 201

11.1.6 ADTECH POLYMER ENGINEERING LTD. 202

11.1.6.1 사업 개요 202

11.1.6.2 제공 제품/솔루션/서비스 202

11.1.6.3 최근 개발 동향 204

11.1.6.3.1 제품 출시 204

11.1.6.4 MnM 견해 204

11.1.7 AMETEK, INC. 205

11.1.7.1 사업 개요 205

11.1.7.2 제공 제품/솔루션/서비스 206

11.1.7.3 MnM 견해 207

11.1.8 SWAGELOK COMPANY 208

11.1.8.1 사업 개요 208

11.1.8.2 제공 제품/솔루션/서비스 208

11.1.8.3 MnM 견해 208

11.1.9 TEF-CAP INDUSTRIES INC. 209

11.1.9.1 사업 개요 209

11.1.9.2 제공 제품/솔루션/서비스 209

11.1.9.3 MnM 견해 211

11.1.10 TELEFLEX INCORPORATED 212

11.1.10.1 사업 개요 212

11.1.10.2 제공 제품/솔루션/서비스 213

11.1.10.3 MnM 견해 213

11.1.11 3M 214

11.1.11.1 사업 개요 214

11.1.11.2 제공 제품/솔루션/서비스 215

11.2 기타 업체 216

11.2.1 FLUOROTHERM 216

11.2.2 PEXCO 217

11.2.3 JUNKOSHA INC. 218

11.2.4 NES 219

11.2.5 NICHIAS CORPORATION 220

11.2.6 폴리플론 테크놀로지 리미티드 221

11.2.7 퀄텍 일렉트로닉스 코퍼레이션 222

11.2.8 앨라이드슈프라이 코퍼레이션 222

11.2.9 엘링클링거 AG 223

11.2.10 엔테그리스 224

11.2.11 플루오르튜빙 225

11.2.12 하비아 226

11.2.13 뉴에이지 인더스트리즈 227

11.2.14 엑스트라플렉스 227

12 부록 228

12.1 토론 가이드 228

12.2 KNOWLEDGESTORE: MARKETSANDMARKETS의 구독 포털 231

12.3 사용자 지정 옵션 233

12.4 관련 보고서 233

12.5 저자 정보 234

|