글로벌 고성능 폴리아미드 시장 역학

동인: 재활용 가능한 재료에 대한 수요 증가

재활용 가능한 재료에 대한 수요가 증가하면서 모든 산업 분야에서 지속가능성이 최우선 관심사가 되고 있는 가운데, 고성능 폴리아미드 시장이 성장하고 있습니다. 환경에 대한 압박이 증가하고 순환 경제 패턴에 대한 수요가 증가함에 따라, 기업들은 이제 오래 지속되고 성능이 우수한 재료뿐만 아니라 재활용 가능하고 지속 가능한 재료도 찾고 있습니다. PA 11과 PA 12 같은 고성능 폴리아미드는 재활용이 가능하고 재사용이 가능하기 때문에 재활용이 어려운 기존 소재보다 환경친화적인 선택입니다. 재활용 가능한 소재에 대한 수요 증가는 환경 규제 강화와 친환경 제품에 대한 소비자 압력 증가에 의해 주도되고 있으며, 특히 자동차 및 운송, 전기 및 전자, 기타 산업 분야에서 두드러집니다. 예를 들어, 자동차 산업에서 생산자들은 환경에 미치는 영향을 최소화하고 연료 효율을 향상시키기 위해 자동차에 사용되는 재료를 더 가볍고 재활용이 가능한 재료로 바꾸는 데 주력하고 있습니다. 고성능 폴리아미드는 이러한 조건을 충족하며, 더 강한 기계적 특성과 혹독한 조건에 대한 저항력 증가를 제공하면서도, 다른 대체 재료보다 더 친환경적입니다. 또한, 화학 재활용 공정을 포함한 폴리아미드의 재활용 및 재사용에 관한 새로운 기술의 개발은 폴리아미드의 매력을 더욱 강화합니다. 산업이 지속 가능성에 점점 더 집중함에 따라 재활용 가능한 고성능 폴리아미드에 대한 수요가 증가할 것으로 예상되며, 이로 인해 더 깨끗하고 지속 가능한 생산 방법을 추구하는 데 있어 폴리아미드가 주요 소재가 될 것입니다.

제한: 대체 소재의 존재

대체 소재의 존재는 고성능 폴리아미드 산업에 큰 걸림돌이 되고 있습니다. 기업들은 용도에 따라 유사하거나 더 나은 특성을 가질 수 있는 다양한 대체 소재에 노출되어 있기 때문입니다. 예를 들어, 폴리페닐렌설파이드(PPS), 폴리에테르에테르케톤(PEEK), 액정 폴리머(LCP)와 같은 뛰어난 엔지니어링 열가소성 플라스틱은 우수한 열 및 화학적 저항성과 극한 조건에 대한 저항성을 가지고 있기 때문에 고성능 폴리아미드를 대체할 수 있습니다. 때로는 이러한 대체재가 정확성, 온도 저항성, 화학적 안정성이 가장 중요한 특정 응용 분야에서 고성능 폴리아미드를 능가하기도 합니다. 또한, 금속 합금은 일반적으로 고강도, 고응력 응용 분야에 사용되며, 경량 및 구조적 특성이 필요한 분야에서 경쟁 우위를 제공합니다. 이러한 대체재가 더 저렴하거나 더 쉽게 가공할 수 있는 경우가 있기 때문에 고성능 폴리아미드의 시장이 제한됩니다. 또한, 이러한 대체 재료의 지속적인 개발(예: 향상된 가공 방법 또는 비용 절감)은 고성능 폴리아미드의 보급과 개발에 위협이 될 수 있습니다. 결과적으로, 생산자들은 생산 비용이나 성능을 극대화하기 위해 이러한 대체재를 선호할 수 있으며, 이로 인해 고성능 폴리아미드의 시장 성장이 제한될 수 있습니다.

기회: 전기차에 고성능 폴리아미드를 적용하는 새로운 분야

전기차 생산의 기하급수적인 확장은 고성능 폴리아미드 시장에 자극제가 될 것입니다. 2023년 전 세계적으로 약 1,400만 대의 전기차가 판매되어 전년 대비 35%라는 경이적인 성장률을 기록하면서 자동차 산업은 지속 가능한 모빌리티로 빠르게 이동하고 있습니다. 2024년 전기차는 전체 자동차 판매량의 18%를 차지하여 2018년의 2%에서 크게 증가했으며, 이는 해당 부문의 변화 속도를 반영합니다. 이러한 발전은 전기 자동차의 엄격한 성능 요구 사항을 충족할 수 있는 고성능 소재에 대한 엄청난 수요로 이어집니다. PA 12 및 PA 6과 같은 고성능 폴리아미드는 배터리 케이스, 전기 연결부, 엔진룸 부품 등 주요 전기 자동차 부품의 금속을 대체할 수 있기 때문에 이러한 목적에 완벽하게 부합합니다. 이러한 폴리아미드는 고온, 연료, 오일 및 기타 화학 물질에 대한 내성과 높은 기계적 응력을 견딜 수 있는 능력을 제공하며, 이는 모두 전기차 사용에 필요한 조건입니다. 또한, 효율성을 높이고 주행 거리를 늘리기 위해 무게를 최소화하려는 자동차 업계의 요구로 인해 고성능 폴리아미드와 같은 가볍고 내구성이 강한 소재에 대한 수요가 증가하고 있습니다. 전기 자동차의 보급이 증가함에 따라, 고성능 첨단 폴리머에 대한 수요가 계속 증가할 것이며, 따라서 고성능 폴리아미드는 급성장하는 전기 자동차 시장에서 선택되는 소재가 될 것이며, 폴리아미드 제조업체에 수익성 있는 기회를 제공할 것입니다.

과제: 고성능 폴리아미드 가공의 어려움

고성능 폴리아미드 가공의 어려움은 고성능 폴리아미드 시장의 주요 문제입니다. 이러한 화합물은 향상된 기계적 특성, 내화학성, 열 안정성을 제공하지만, 일반 폴리머에 필요한 것보다 더 복잡한 특수 장비와 가공 방법을 필요로 하는 경향이 있습니다. 예를 들어, PA 12, PA 46과 같은 고성능 폴리아미드는 더 엄격한 가공 조건, 밀접한 수분 수준 제어, 고압 블로우 성형 또는 사출 성형과 같은 정교한 공정을 필요로 하는 경향이 있습니다. 이러한 까다로운 가공 요건은 비용이 많이 들고, 처리량을 제한하며, 대량 생산을 위한 생산량 확대에 문제를 일으킵니다. 또한, 습기를 유지하는 자연적인 능력으로 인해 가공되는 동안 재료 성능에 일관성이 없어져 뒤틀림이나 치수 불안정성과 같은 결함이 발생할 수 있습니다. 생산 조건이 다를 때 균일한 성능을 얻는 것이 어렵고, 생산 작업 중 온도와 습도를 엄격하게 제어해야 하기 때문에 이러한 재료의 사용이 더 복잡해지고, 산업에서 보편적인 관행이 되는 것을 방해합니다. 또한, 고성능 폴리아미드 가공에는 특수한 도구와 금형이 필요하기 때문에 비용이 많이 들기 때문에 소규모 제조업체나 인프라가 덜 발달된 업체에게는 걸림돌이 됩니다. 이러한 가공상의 문제 때문에 우수한 특성에도 불구하고 비용이 증가하고 생산 속도가 감소하여 고성능 폴리아미드 시장의 발전이 저해됩니다. 따라서, 이러한 가공상의 문제를 극복하는 것은 어려운 산업 분야에서 이러한 소재를 더 발전시키고 더 널리 사용하기 위해 중요합니다.

글로벌 고성능 폴리아미드 시장 생태계 분석

고성능 폴리아미드 생태계 분석은 원자재 공급업체, 제조업체, 유통업체, 계약업체, 최종 사용자 등 다양한 이해관계자들 간의 상호 연결된 관계를 파악하고 분석하는 것을 포함합니다. 원자재 공급업체는 고성능 폴리아미드 제조업체에 모노머와 아미노산을 공급합니다. 제조업체는 이러한 원자재를 사용하여 중합 공정을 통해 고성능 폴리아미드를 생산합니다. 중간 업체는 다양한 최종 사용 산업에 특화된 부품을 설계하는 고성능 폴리아미드 부품 제조업체입니다. 유통업체와 공급업체는 제조업체와 최종 사용자 간의 접촉을 통해 공급망을 집중화함으로써 운영 효율성과 수익성을 높이는 업체입니다.

유형별로, PA12는 예측 기간 동안 가장 큰 시장 점유율을 차지할 것입니다.

폴리아미드 12(PA12)는 다양한 용도에 사용할 수 있는 우수한 물성 밸런스를 자랑하기 때문에 고성능 폴리아미드 시장에서 가장 인기 있는 소재입니다. PA 12는 뛰어난 유연성, 가벼움, 강도를 제공함으로써 수많은 산업 분야에서 금속을 대체할 수 있는 용도로 가장 잘 알려져 있습니다. 따라서 금속 부품을 고성능 플라스틱으로 대체하여 무게를 줄이고 연료 효율을 개선하려는 자동차, 전자, 산업 분야에서 특히 매력적입니다.

PA 11과 같은 다른 폴리아미드와 비교할 때, PA 12는 내습성, 밀도, 가공 용이성 면에서 우수합니다. 이러한 특성 덕분에 PA 12는 습하거나 극한 조건을 포함한 모든 유형의 환경에서 더 우수한 치수 안정성과 성능을 발휘할 수 있습니다. PA12는 또한 오일, 연료, 용제 등 다양한 물질에 노출되었을 때 일관된 성능을 제공하는 특정 응용 분야에서 가장 높은 내화학성을 자랑합니다. 또한 높은 열 안정성을 나타내므로 까다로운 응용 분야에 더욱 적합합니다.

압출 및 사출 성형과 같은 기술로 쉽게 가공할 수 있고, 가볍고 튼튼한 부품을 만들 수 있는 가능성과 함께, 뛰어난 특성으로 인해 산업계의 기본 소재가 될 수 있는 PA12에 대한 고성능 폴리아미드 산업의 수요가 계속 증가하고 있습니다.

최종 용도 산업별로 보면, 자동차 산업이 예측 기간 동안 가장 큰 시장 점유율을 차지할 것입니다.

자동차 부문은 차량의 효율성, 안전성, 지속 가능성을 향상시킬 수 있는 강하고 가벼우며 고성능의 소재에 대한 수요가 증가함에 따라 고성능 폴리아미드 시장에서 가장 큰 시장 점유율을 차지하고 있습니다. 고성능 폴리아미드는 높은 열 안정성, 내화학성, 기계적 특성을 가지고 있기 때문에 엔진 부품, 연료 시스템, 전기 커넥터, 내부 시스템 등 다양한 자동차 부품을 생산하는 데 중요한 역할을 합니다. 특히 독일과 스페인 같은 시장에서 고급 자동차 제조업체들은 연비와 배기가스 배출에 관한 엄격한 규제에 따라 차량 성능 향상과 무게 절감을 달성하기 위해 고성능 폴리아미드를 도입하는 데 앞장서고 있습니다. 고급 소재에 대한 수요는 엘리트급 성능, 미적 감각, 안전성이 가장 중요한 고급 자동차에서 가장 많이 발생합니다. 아시아의 경우, 중국, 일본, 인도의 자동차 산업도 폴리아미드 수요의 중요한 원동력입니다. 이들 국가에서는 전기 자동차(EV)에 대한 수요 증가를 포함하여 자동차 제조업의 성장이 가속화되고 있기 때문입니다. 전기차에 고성능 폴리아미드를 사용하는 것은 배터리 팩, 배선, 엔진룸 부품 등 전기 및 전자 부품의 경량화에 필수적이며, 이는 배터리 주행거리와 차량 효율성을 향상시키는 데 필수적입니다. 자동차 생산량이 증가하고 특히 전기차의 혁신이 강조되면서 자동차 산업은 여전히 전 세계적으로 고성능 폴리아미드를 가장 많이 소비하는 산업입니다.

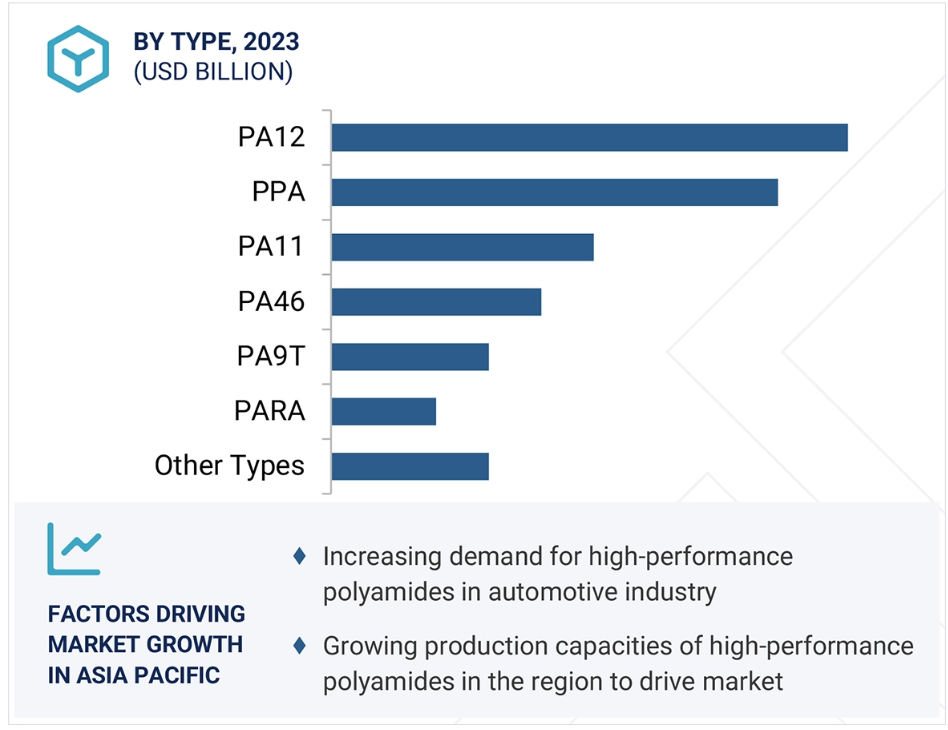

아시아 태평양 지역은 예측 기간 동안 고성능 폴리아미드 시장에서 가장 높은 성장률을 기록할 것으로 예상됩니다.

아시아 태평양 지역은 자동차 산업의 지배력, 전기 자동차 생산 증가, 지속적인 산업화 측면에서 고성능 폴리아미드의 최대 시장입니다. 중국, 일본, 인도 등 아시아 태평양 지역의 자동차 시장은 세계에서 가장 큰 시장이며, 연비 개선과 배기가스 배출량 감소를 위한 경량화 프로그램에 큰 관심을 기울이고 있습니다. 따라서 고성능 폴리아미드는 엔진 부품, 연료 시스템, 전기 시스템과 같은 부품에 필수적인 소재가 되었습니다. 또한, 중국과 인도 등지에서 정부 보조금을 받아 전기 자동차가 증가하면서 경량 고성능 배터리 부품, 전선, 내부 트림에 사용되는 폴리아미드에 대한 수요가 증가하고 있습니다. 또한, 주요 폴리아미드 제조업체들이 이 지역에 상당한 규모의 공장을 건설하고 있어, 아시아 태평양 지역을 고성능 폴리아미드 생산 및 소비의 중심지로 만들기 위한 투자가 더욱 활발해지고 있습니다. 게다가, 인도와 동남아시아 등 개발도상국의 산업화와 인프라 개발이 지속적으로 증가함에 따라 자동차, 전자, 산업용 폴리아미드에 대한 수요가 높아졌고, 이 두 가지 요인이 결합되어 아시아 태평양 지역이 고성능 폴리아미드 시장에서 확고한 입지를 다지고 있습니다.

고성능 폴리아미드 시장의 최근 동향

- 2024년 11월, 아르케마는 어센틱 머티리얼과 제휴를 맺고 재활용 가죽과 릴산 폴리아미드 11, 페백스 TPE 펠릿을 결합한 혁신적인 화합물을 개발했습니다. 이 새로운 소재는 3D 프린팅이나 전통적인 방법을 통해 가공할 수 있으며, 명품, 패션, 가전제품, 자동차 인테리어, 스포츠 장비와 같은 주요 시장을 겨냥하고 있습니다.

- 2024년 10월, 에보닉과 바스프는 이산화탄소 배출량을 줄인 바이오매스 균형 암모니아의 첫 납품에 합의했습니다. 에보닉은 VESTAMIN IPD eCO 및 VESTAMID eCO 폴리아미드 12와 같은 지속 가능한 제품의 생산에 암모니아 BMBcert를 포함시킬 계획입니다.

- 2024년 7월, BASF와 Ningbo Yaohua Electric Technology Co., Ltd.는 지속 가능성과 효율성을 강조하는 개념의 개폐기 캐비닛을 개발하기 위해 협력했습니다. 이 혁신적인 캐비닛은 BASF의 고성능 소재, 특히 재활용이 가능하고 기존 열경화성 소재에 비해 에너지 효율이 더 높은 Ultramid 폴리아미드와 Ultradur 폴리부틸렌 테레프탈레이트를 활용합니다. 이러한 소재를 사용함으로써 캐비닛의 재활용성을 높이고, 수명 주기 동안 탄소 배출량을 줄일 수 있습니다.

- 2024년 5월, BASF India는 증가하는 시장 수요를 충족하기 위해 Panoli와 Thane에 있는 공장에서 Ultramid 폴리아미드와 Ultradur 폴리부틸렌 테레프탈레이트의 생산 능력을 40% 이상 향상시킬 예정입니다. 또한, 2024년 5월 28일 뭄바이에서 폴리우레탄 기술 개발 센터가 개관될 예정이며, 이 센터는 다양한 산업 분야에서 폴리우레탄 응용 기술 개발을 지원할 것입니다.

주요 시장 플레이어

고성능 폴리아미드 시장의 주요 플레이어는 다음과 같습니다.

Celanese Corporation (US)

BASF (Germany)

Arkema S.A. (France)

SABIC (Saudi Arabia)

Evonik Industries (Germany)

Syensqo (Belgium)

Envalior (Germany)

Mitsubishi Chemical Group Corporation (Japan)

Kuraray Co., Ltd (Japan)

UBE Corporation (Japan)

EMS-CHEMIE HOLDINGS AG (Switzerland)

Asahi Kasei Corporation (Japan)

Ensinger (Germany)

Domo Chemicals (Belgium)

Mitsui Chemicals, Inc. (Japan)

1 서론 29

1.1 학습 목표 29

1.2 시장 정의 29

1.3 학습 범위 30

1.3.1 시장 세분화 및 지역 범위 30

1.3.2 포함 및 제외 31

1.3.3 고려된 연수 32

1.4 고려된 통화 32

1.4.1 고려된 단위 32

1.5 한계 33

1.6 이해관계자 33

1.7 변경 사항 요약 33

2 연구 방법론 34

2.1 연구 데이터 34

2.1.1 2차 데이터 35

2.1.1.1 주요 2차 자료 목록 35

2.1.1.2 2차 자료의 주요 데이터 35

2.1.2 1차 데이터 36

2.1.2.1 1차 자료의 주요 데이터 36

2.1.2.2 주요 주요 인터뷰 참가자 36

2.1.2.3 전문가 인터뷰 분석 37

2.1.2.4 주요 산업 통찰력 37

2.2 시장 규모 추정 38

2.2.1 하향식 접근법 38

2.2.2 상향식 접근법 38

2.3 기본 숫자 계산 39

2.3.1 접근법 1: 공급 측면 분석 39

2.3.2 접근법 2: 수요 측면 분석 39

2.4 성장 예측 40

2.4.1 공급 측면 40

2.4.2 수요 측면 40

2.5 데이터 삼각측량 41

2.6 요인 분석 42

2.7 연구 가정 42

2.8 연구의 한계와 위험 평가 43

3 요약 44

4 프리미엄 통찰력 47

4.1 고성능 폴리아미드 시장의 매력적인 기회 47

4.2 최종 용도 산업 및 지역별 고성능 폴리아미드 시장 48

4.3 유형별 고성능 폴리아미드 시장 48

4.4 고성능 폴리아미드 시장, 제조 공정에 따른 시장 규모 49

4.5 고성능 폴리아미드 시장, 주요 국가별 시장 규모 49

5 시장 개요 50

5.1 서론 50

5.2 시장 역학 51

5.2.1 드라이버 51

5.2.1.1 자동차 산업의 수요 증가 51

5.2.1.2 재활용 가능한 재료에 대한 수요 증가 52

5.2.2 제약 52

5.2.2.1 대체 재료의 존재 52

5.2.2.2 고성능 폴리아미드의 높은 비용 52

5.2.3 기회 53

5.2.3.1 전기차의 새로운 응용 분야 53

5.2.3.2 금속을 대체할 수 있는 능력 53

5.2.4 도전 과제 53

5.2.4.1 고성능 폴리아미드 가공의 어려움 53

5.2.4.2 원자재 가격의 변동 54

5.3 포터의 다섯 가지 힘 분석 54

5.3.1 공급자의 교섭력 55

5.3.2 구매자의 교섭력 55

5.3.3 대체품의 위협 55

5.3.4 신규 진입자의 위협 55

5.3.5 경쟁적 경쟁의 강도 56

5.4 주요 이해관계자와 구매 기준 56

5.4.1 구매 과정의 주요 이해관계자 56

5.4.2 구매 기준 57

5.5 거시경제 전망 58

5.5.1 서론 58

5.5.2 GDP 추세와 전망 58

5.5.3 글로벌 자동차 산업의 동향 60

5.5.4 글로벌 전기 및 전자 산업의 동향 61

5.6 공급망 분석 62

5.6.1 원자재 분석 62

5.6.2 유형 분석 62

5.6.3 제조 공정 분석 63

5.6.3.1 사출 성형 63

5.6.3.2 블로우 성형 63

5.6.4 최종 제품 분석 63

5.7 가치 사슬 분석 64

5.8 생태계 분석 64

5.9 가격 분석 66

5.9.1 주요 업체별, 최종 사용자 산업별, 2023년 예상 가격 66

5.9.2 유형별 평균 판매 가격 추세, 2021-2024 67

5.9.3 제조업별 평균 판매 가격 추세

프로세스, 2021-2024 68

5.9.4 최종 용도 산업별 평균 판매 가격 추세, 2021-2024 68

5.9.5 지역별 평균 판매 가격 추세, 2021-2024 69

5.10 무역 분석 70

5.10.1 HS 코드 390810 수출 시나리오 70

5.10.2 HS 코드 390810 수입 시나리오 72

5.11 기술 분석 73

5.11.1 핵심 기술 73

5.11.1.1 원료 선택 73

5.11.1.2 중합 73

5.11.1.3 용융 방사 73

5.11.1.4 인발 및 방향 73

5.11.1.5 냉각 및 응고 73

5.11.1.6 절단 73

5.11.2 보완 기술 74

5.11.2.1 3D 프린팅 74

5.12 특허 분석 74

5.12.1 서론 74

5.12.2 방법론 74

5.12.3 문서 유형 74

5.12.4 통찰력 76

5.12.5 법적 지위 76

5.12.6 관할권 분석 76

5.12.7 상위 신청자 77

5.13 규제 환경 78

5.13.1 규제 기관, 정부 기관 및 기타 조직 79

5.14 주요 회의 및 행사, 2025-2026 82

5.15 사례 연구 분석 84

5.15.1 VERTEC BIOSOLVENTS, INC. 바이오 기반 폴리아미드 산업에 혁명을 일으키다 84

5.15.2 CELANESE CORPORATION 전기차 부품의 성능 향상을 위한 고성능 폴리아미드 출시 84

5.15.3 BASF와 닝보 야오화 전기 기술 유한공사가 협력하여 지속 가능한 전력 시스템을 개발 85

5.16 고객 비즈니스에 영향을 미치는 트렌드/파괴적 혁신 85

5.17 고성능 폴리아미드 시장에 대한 GEN AI/AI의 영향 86

5.17.1 주요 활용 사례와 시장 잠재력 86

5.17.2 고성능 폴리아미드 시장에서 AI 구현 사례 연구 86

5.18 투자 및 자금 조달 시나리오 87

6 고성능 폴리아미드 시장, 유형별 88

6.1 서론 89

6.2 PA12 91

6.2.1 수요를 촉진하는 다양한 최종 용도 산업의 응용 분야 91

6.3 PA11 93

6.3.1 수요를 촉진하는 바이오플라스틱에 대한 수요 증가 93

6.4 PA46 94

6.4.1 고온 응용 분야에서 수요를 촉진하는 데 사용 94

6.5 PA9T 96

6.5.1 사출 성형과 블로우 성형 모두에 대한 호환성

수요를 촉진하는 과정 96

6.6 파라 98

6.6.1 산업 응용 분야 증가로 인한 연료 수요 증가 98

6.7 PPA 99

6.7.1 금속을 대체할 수 있는 능력으로 인한 수요 증가 99

6.8 기타 유형 101

7 제조 공정에 따른 고성능 폴리아미드 시장 103

7.1 서론 104

7.2 사출 성형 105

7.2.1 자동차 부문의 부품의 광범위한 성형

시장 주도 105

7.3 블로우 성형 107

7.3.1 연료 수요에 비해 다른 제조 공정보다 저렴한 비용 107

8 최종 용도 산업별 고성능 폴리아미드 시장 110

8.1 서론 111

8.2 자동차 113

8.2.1 폴리아미드 수요를 촉진하기 위한 EV 제조업 성장 113

8.3 전기 및 전자 115

8.3.1 고성능 폴리아미드의 우수한 특성

수요 촉진 115

8.4 의료 117

8.4.1 고성능 폴리아미드가 금속을 대체할 수 있는 능력으로 수요를 촉진하다 117

8.5 산업 119

8.5.1 석유 및 가스 산업의 수요 증가로 시장이 성장하다 119

8.6 기타 최종 용도 산업 121

9 고성능 폴리아미드 시장, 지역별 123

9.1 서론 124

9.2 북미 126

9.2.1 미국 132

9.2.1.1 다양한 최종 사용 산업에서 시장 수요를 견인 132

9.2.2 캐나다 134

9.2.2.1 수요를 촉진하기 위한 항공우주 산업에 대한 투자 증가 134

9.3 유럽 136

9.3.1 독일 142

9.3.1.1 시장을 주도하는 고급 자동차 제조업체의 존재 142

9.3.2 프랑스 144

9.3.2.1 의료 산업의 시장 수요 촉진 144

9.3.3 영국 145

9.3.3.1 제조업 부문의 호황으로 인한 수요 촉진 145

9.3.4 이탈리아 147

9.3.4.1 자동차 제조업체의 시장 수요 증가 147

9.3.5 스페인 149

9.3.5.1 견고한 자동차 산업이 수요를 촉진하다 149

9.3.6 유럽의 나머지 지역 150

9.4 아시아 태평양 152

9.4.1 중국 159

9.4.1.1 시장 성장을 견인하는 전기차 생산량 증가 159

9.4.2 일본 161

9.4.2.1 수요를 촉진하는 전기 및 전자 산업의 성장 161

9.4.3 인도 162

9.4.3.1 경제 호황과 산업화로 수요를 촉진 162

9.4.4 대한민국 164

9.4.4.1 수요를 촉진하는 항공우주 산업에 대한 투자 증가 164

9.4.5 아시아 태평양의 나머지 지역 166

9.5 중동 및 아프리카 167

9.5.1 GCC 국가 173

9.5.1.1 UAE 174

9.5.1.1.1 시장 활성화를 위한 지속적인 스마트 시티 프로젝트에 대한 투자 증가 174

9.5.1.2 사우디아라비아 175

9.5.1.2.1 시장을 견인하는 강력한 자동차 산업 175

9.5.1.3 나머지 GCC 국가 177

9.5.2 남아프리카 179

9.5.2.1 수요를 견인하는 산업화에 대한 관심 증가 179

9.5.3 중동 및 아프리카의 나머지 지역 181

9.6 라틴 아메리카 182

9.6.1 멕시코 188

9.6.1.1 시장을 주도하는 주요 자동차 제조업체의 존재 188

9.6.2 브라질 190

9.6.2.1 수요를 촉진하기 위한 전기 및 전자 산업의 성장 190

9.6.3 라틴아메리카의 나머지 지역 192

10 경쟁적 환경 194

10.1 개요 194

10.2 주요 플레이어 전략/승리를 위한 권리 194

10.3 2019-2023년 매출 분석 196

10.4 2023년 시장 점유율 분석 197

10.5 브랜드/제품 비교 198

10.6 기업 평가 매트릭스: 주요 기업, 2023년 201

10.6.1 스타 201

10.6.2 유망주 201

10.6.3 퍼베이시브 플레이어 201

10.6.4 참가자 201

10.6.5 기업 활동: 핵심 플레이어, 2023 203

10.6.5.1 회사 발자국 203

10.6.5.2 지역 발자국 204

10.6.5.3 유형 발자국 204

10.6.5.4 제조 공정 발자국 205

10.6.5.5 최종 사용 산업 발자국 206

10.7 기업 평가 매트릭스: 스타트업/중소기업, 2023 207

10.7.1 진보적 기업 207

10.7.2 반응적 기업 207

10.7.3 역동적 기업 207

10.7.4 시작 블록 207

10.7.5 주요 스타트업/중소기업의 경쟁 벤치마킹 209

10.7.5.1 주요 스타트업/중소기업의 상세 목록 209

10.7.5.2 주요 스타트업/중소기업의 경쟁 벤치마킹 210

10.8 회사 가치 평가 및 재무 지표 211

10.9 경쟁적 시나리오 212

10.9.1 제품 출시 212

10.9.2 거래 214

10.9.3 확장 217

11 회사 프로필 219

11.1 주요 인물 219

11.1.1 CELANESE CORPORATION 219

11.1.1.1 사업 개요 219

11.1.1.2 제공 제품 220

11.1.1.3 최근의 발전 221

11.1.1.3.1 제품 출시 221

11.1.1.3.2 기타 개발 222

11.1.1.4 MnM 보기 222

11.1.1.4.1 승리할 권리 222

11.1.1.4.2 전략적 선택 222

11.1.1.4.3 약점과 경쟁 위협 222

11.1.2 BASF 223

11.1.2.1 사업 개요 223

11.1.2.2 제공 제품 224

11.1.2.3 최근의 발전 225

11.1.2.3.1 제품 출시 225

11.1.2.3.2 거래 225

11.1.2.3.3 확장 226

11.1.2.3.4 기타 개발 227

11.1.2.4 MnM 보기 227

11.1.2.4.1 승리할 권리 227

11.1.2.4.2 전략적 선택 227

11.1.2.4.3 약점과 경쟁 위협 227

11.1.3 ARKEMA S.A. 228

11.1.3.1 사업 개요 228

11.1.3.2 제공 제품 229

11.1.3.3 최근의 발전 230

11.1.3.3.1 거래 230

11.1.3.3.2 확장 230

11.1.3.3.3 기타 개발 231

11.1.3.4 MnM 보기 231

11.1.3.4.1 승리권 231

11.1.3.4.2 전략적 선택 231

11.1.3.4.3 약점과 경쟁 위협 231

11.1.4 SABIC 232

11.1.4.1 사업 개요 232

11.1.4.2 제공 제품 233

11.1.4.3 MnM 보기 234

11.1.4.3.1 승리할 권리 234

11.1.4.3.2 전략적 선택 234

11.1.4.3.3 약점과 경쟁 위협 234

11.1.5 EVONIK INDUSTRIES 235

11.1.5.1 사업 개요 235

11.1.5.2 제공 제품 236

11.1.5.3 최근의 발전 237

11.1.5.3.1 제품 출시 237

11.1.5.3.2 거래 238

11.1.5.3.3 기타 개발 238

11.1.5.4 MnM 보기 238

11.1.5.4.1 승리할 권리 238

11.1.5.4.2 전략적 선택 239

11.1.5.4.3 약점과 경쟁 위협 239

11.1.6 SYENSQO 240

11.1.6.1 사업 개요 240

11.1.6.2 제공 제품 241

11.1.6.3 최근의 발전 242

11.1.6.3.1 제품 출시 242

11.1.6.3.2 기타 발전 243

11.1.6.4 MnM 보기 243

11.1.6.4.1 승리할 권리 243

11.1.6.4.2 전략적 선택 243

11.1.6.4.3 약점과 경쟁 위협 243

11.1.7 ENVALIOR 244

11.1.7.1 사업 개요 244

11.1.7.2 제공 제품 244

11.1.7.3 최근의 발전 245

11.1.7.3.1 제품 출시 245

11.1.7.3.2 거래 245

11.1.7.3.3 확장 246

11.1.7.3.4 기타 개발 246

11.1.7.4 MnM 보기 246

11.1.7.4.1 승리할 권리 246

11.1.7.4.2 전략적 선택 247

11.1.7.4.3 약점과 경쟁 위협 247

11.1.8 미쓰비시 케미컬 그룹 주식회사 248

11.1.8.1 사업 개요 248

11.1.8.2 제공 제품 249

11.1.8.3 MnM 보기 249

11.1.8.3.1 승리할 권리 249

11.1.8.3.2 전략적 선택 249

11.1.8.3.3 약점과 경쟁 위협 249

11.1.9 쿠라레이 주식회사 250

11.1.9.1 사업 개요 250

11.1.9.2 제공되는 제품 251

11.1.9.3 MnM 보기 252

11.1.9.3.1 승리할 권리 252

11.1.9.3.2 전략적 선택 252

11.1.9.3.3 약점과 경쟁 위협 252

11.1.10 UBE CORPORATION 253

11.1.10.1 사업 개요 253

11.1.10.2 제공 제품 254

11.1.10.3 최근의 발전 255

11.1.10.3.1 거래 255

11.1.10.4 MnM 보기 256

11.1.10.4.1 승리할 권리 256

11.1.10.4.2 전략적 선택 256

11.1.10.4.3 약점과 경쟁 위협 256

11.1.11 EMS-CHEMIE HOLDING AG 257

11.1.11.1 사업 개요 257

11.1.11.2 제공 제품 258

11.1.11.2.1 기타 개발 259

11.1.11.3 MnM 보기 259

11.1.11.3.1 승리할 권리 259

11.1.11.3.2 전략적 선택 259

11.1.11.3.3 약점과 경쟁 위협 260

11.1.12 ASAHI KASEI CORPORATION 261

11.1.12.1 사업 개요 261

11.1.12.2 제공 제품 262

11.1.12.3 최근의 발전 263

11.1.12.3.1 제품 출시 263

11.1.12.3.2 기타 발전 263

11.1.12.4 MnM 보기 264

11.1.12.4.1 승리할 권리 264

11.1.12.4.2 전략적 선택 264

11.1.12.4.3 약점과 경쟁 위협 264

11.1.13 ENSINGER 265

11.1.13.1 사업 개요 265

11.1.13.2 제공 제품 265

11.1.13.3 MnM 보기 266

11.1.13.3.1 승리할 권리 266

11.1.13.3.2 전략적 선택 266

11.1.13.3.3 약점과 경쟁 위협 266

11.1.14 DOMO CHEMICALS 267

11.1.14.1 사업 개요 267

11.1.14.2 제공 제품 267

11.1.14.3 최근의 발전 269

11.1.14.3.1 제품 출시 269

11.1.14.3.2 거래 269

11.1.14.3.3 확장 270

11.1.14.3.4 기타 개발 270

11.1.14.4 MnM 보기 270

11.1.14.4.1 승리할 권리 270

11.1.14.4.2 전략적 선택 271

11.1.14.4.3 약점과 경쟁 위협 271

11.1.15 미쓰이화학 주식회사 272

11.1.15.1 사업 개요 272

11.1.15.2 제공 제품 273

11.1.15.3 MnM 보기 274

11.1.15.3.1 승리할 권리 274

11.1.15.3.2 전략적 선택 274

11.1.15.3.3 약점과 경쟁 위협 274

11.2 기타 플레이어 275

11.2.1 UNITIKA LTD. 275

11.2.2 ADVANSIX 276

11.2.3 ASCEND PERFORMANCE MATERIALS 276

11.2.4 RADICI PARTECIPAZIONI SPA 277

11.2.5 TEKNOR APEX 277

11.2.6 XIAMEN KEYUAN PLASTIC CO., LTD 278

11.2.7 RTP COMPANY 278

11.2.8 EOS GMBH 279

11.2.9 KOLON ENP 279

11.2.10 DONGGUAN SHENGWEN NEW MATERIALS CO., LTD 280

12 부록 281

12.1 토론 가이드 281

12.2 지식 저장소: 마켓과 마켓의 구독 포털 284

12.3 사용자 지정 옵션 286

12.4 관련 보고서 286

12.5 저자 세부 사항 287

그림 1 고성능 폴리아미드 시장: 연구 설계 34

그림 2 시장 규모 추정 방법론: 상향식 접근 38

그림 3 시장 규모 추정: 하향식 접근 39

그림 4 고성능 폴리아미드 시장: 데이터 삼각측량 41

그림 5 2023년 시장 점유율 1위인 PA12 세그먼트 44

그림 6 2023년 시장 점유율 1위인 사출 성형 세그먼트 45

그림 7 예측 기간 동안 시장을 선도할 자동차 부문 45

그림 8 예측 기간 동안 아시아 태평양 지역에서 가장 높은 성장률 기록 46

그림 9 2024년과 2029년 사이에 자동차 산업의 수요 증가로 시장 주도 47

그림 10 2023년 자동차 산업과 아시아 태평양 지역이 시장을 주도할 것으로 전망됨 48

그림 11 PA12가 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 전망됨 48

그림 12 사출 성형 부문이 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 전망됨 49

그림 13 중국, 예측 기간 동안 가장 높은 CAGR 기록 예상 49

그림 14 고성능 폴리아미드 시장의 동인, 제약, 기회, 도전 과제 51

그림 15 포터의 다섯 가지 힘 분석: 고성능 폴리아미드 시장 54

그림 16 상위 3개 구매 과정에 대한 이해관계자의 영향 55

최종 사용 산업 56

그림 17 상위 3개 최종 사용 산업에 대한 구매 기준 57

그림 18 고성능 폴리아미드 시장: 공급망 분석 62

그림 19 고성능 폴리아미드 시장: 가치 사슬 분석 64

그림 20 고성능 폴리아미드 시장: 생태계의 주요 이해관계자 64

그림 21 주요 업체가 제공하는 고성능 폴리아미드의 가격 표시 2023년 최종 사용 산업별(USD/KG) 66

그림 22 고성능 폴리아미드의 평균 판매 가격 추세

유형별, 2021-2024 67

그림 23 고성능 폴리아미드의 평균 판매 가격,

제조 공정별, 2021-2024 68

그림 24 고성능 폴리아미드의 평균 판매 가격,

최종 용도 산업별, 2021-2024년 69

그림 25 고성능 폴리아미드의 평균 판매 가격 추세, 2021-2024년 69

지역별, 2021-2024년 69

그림 26 HS 코드 390810 준수 제품에 대한 수출 데이터, 주요 국가별, 2020-2023 (USD 천) 71

그림 27 HS 코드 390810 준수 제품에 대한 데이터 가져오기, 주요 국가별, 2020-2023 (USD 천 단위) 72

그림 28 특허 분석, 문서 유형별 75

그림 29 특허 공개 동향, 2014-2025 75

그림 30 특허의 법적 지위 76

그림 31 2014-2025년 사이에 중국 관할 지역에서 가장 많은 특허가 등록됨 76

그림 32 도레이 주식회사, 가장 많은 특허 등록 77

그림 33 고성능 폴리아미드 시장: 고객 비즈니스에 영향을 미치는 트렌드/파괴적 혁신 85

그림 34 고성능 폴리아미드: 투자 및 자금 조달

시나리오, 2020-2024 87

그림 35 2024년 고성능 폴리아미드 제조업체의 규모(억 달러) 87

그림 36 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 예상되는 PA12 유형 89

그림 37 사출 성형 부문이 예측 기간 동안 더 높은 CAGR을 기록할 것으로 예상됨

104

그림 38 의료 산업 부문이 예측 기간 동안 가장 높은 CAGR을 기록할 것으로 예상됨

111

그림 39 중국, 가장 빠르게 성장하는 고성능 폴리아미드 시장 124

그림 40 북미: 고성능 폴리아미드 시장 스냅샷 127

그림 41 유럽: 고성능 폴리아미드 시장 스냅샷 136

그림 42 아시아 태평양: 고성능 폴리아미드 시장 스냅샷 153

그림 45 고성능 폴리아미드 시장: 인기 급상승 브랜드/

제품 분석 199

그림 46 고성능 폴리아미드 시장: 브랜드/제품

비교 분석 199

그림 50 고성능 폴리아미드 시장: 주요 공급업체의 EV/EBITDA 211

그림 51 연초 대비(YTD) 가격 총수익률 및 5년 주식 베타

주요 공급업체 211

그림 52 CELANESE CORPORATION: 회사 스냅샷 220

그림 53 BASF: 회사 스냅샷 224

그림 54 ARKEMA S.A.: 회사 스냅샷 229

그림 55 SABIC: 회사 스냅샷 233

그림 56 에보닉 인더스트리즈: 회사 스냅샷 236

그림 57 SYENSQO: 회사 스냅샷 241

그림 58 미쓰비시 케미컬 그룹 코퍼레이션: 회사 스냅샷 248

그림 59 쿠라레이 주식회사: 회사 스냅샷 251

그림 60 UBE CORPORATION: 회사 스냅샷 254

그림 61 EMS-CHEMIE HOLDING AG: 회사 개요 258

그림 62 ASAHI KASEI CORPORATION: 회사 개요 262

그림 63 MITSUI CHEMICALS, INC.: 회사 개요 273

|