글로벌 펩타이드 합성 시장 역학

DRIVER: 펩타이드 치료제의 발전

펩타이드 치료제의 발전은 펩타이드 합성 시장의 성장을 이끄는 핵심 동력 중 하나입니다. 펩타이드가 전통적인 소분자보다 치료적 이점을 제공하면서 특정 질병 경로를 매우 정확하게 표적화할 수 있는 능력 때문에 혁신적인 치료제로 부상했습니다. 펩타이드의 사용이 암, 대사 장애, 자가면역 질환과 같은 복잡한 질병의 치료에 점점 더 많이 사용되면서 펩타이드 기반 약물에 대한 수요가 크게 증가했습니다. 펩타이드의 고유한 특성(예: 향상된 특이성, 감소된 독성, 유리한 약동학 프로파일)에 대한 인식이 높아짐에 따라 펩타이드 치료제의 급속한 확장에 기여했습니다. 예를 들어, 오젠픽(세마글루타이드)과 트룰리시티(둘라글루타이드)와 같은 펩타이드 기반 약물은 그 효능과 지속적 작용으로 당뇨병 관리에 혁명을 일으켰으며, 블록버스터 치료제가 되었습니다.

여러 치료 분야에서 펩타이드 치료제의 사용이 증가함에 따라, 첨단 펩타이드 합성 솔루션에 대한 수요가 계속 증가하고 있습니다. 펩타이드 치료제의 환경이 발전함에 따라, 고도로 전문화되고 효과적인 펩타이드 기반 치료제의 생산을 지원하는 지속적인 기술 혁신에 힘입어 펩타이드 합성 시장은 지속적인 성장을 기대하고 있습니다.

제한: 펩타이드 합성 및 기기의 높은 비용

펩타이드 합성 및 관련 기기의 높은 비용은 펩타이드 합성 시장의 성장을 저해하는 중요한 요인입니다. 고순도의 펩타이드, 특히 복잡한 서열이나 변형이 있는 펩타이드를 생산하려면 첨단 기술과 시약이 필요하기 때문에 제조 비용이 증가합니다. 이러한 비용은 전문 지식과 엄격한 품질 관리 조치의 필요성으로 인해 더욱 복잡해지기 때문에 펩타이드 합성은 자원 집약적인 과정이 됩니다. 또한, 이러한 기기의 복잡성으로 인해 숙련된 운영자와 지속적인 기술 지원이 필요하며, 이로 인해 운영 비용이 증가합니다. 이러한 재정적 장벽으로 인해 기술 채택이 지연되고 소규모 업체의 펩타이드 합성 시장에서의 경쟁력이 제한됩니다.

기회: 개인 맞춤형 의약품의 채택

개인 맞춤 의약품의 채택이 증가하면서 펩타이드 합성 시장이 크게 성장할 수 있는 기회가 생기고 있습니다. 개인 맞춤 의약품은 유전적, 환경적, 생활 습관적 요인을 바탕으로 개별 환자의 프로필에 맞는 치료를 제공하는 데 중점을 둡니다. 높은 특이성, 적응성, 최소한의 부작용을 가진 펩타이드가 이러한 접근 방식에 이상적으로 적합하기 때문에 첨단 펩타이드 합성 기술에 대한 수요가 증가하고 있습니다. 맞춤형 의학이 성장을 촉진하는 핵심 분야 중 하나는 맞춤형 펩타이드 합성입니다. 이 펩타이드들은 환자 또는 특정 치료 표적의 고유한 요구에 부합하도록 설계됩니다. 예를 들어, 환자별 종양 항원을 사용하여 맞춤형 치료를 개발하는 신항원 기반 암 면역요법은 고정밀 펩타이드 합성에 크게 의존합니다. BioNTech 및 Moderna와 같은 회사는 암 백신 및 기타 치료에 맞춤형 펩타이드를 활용하여 맞춤형 합성 서비스에 대한 수요를 크게 늘리고 있습니다.

도전 과제: 환경 문제

환경 문제는 펩타이드 합성 시장에서 중요한 도전 과제입니다. 특히 지속가능성이 산업 전반에 걸쳐 점점 더 중요한 우선순위가 되고 있는 상황에서 더욱 그렇습니다. 펩타이드 합성은 종종 유해 화학물질, 대량의 유기 용제, 에너지 집약적 공정을 필요로 합니다. 이러한 요소들은 환경 파괴에 기여하고 펩타이드 생산의 생태학적 영향에 대한 우려를 불러일으킵니다.

업계에서 널리 사용되는 고체상 펩타이드 합성(Solid-phase peptide synthesis, SPPS)은 환경에 해를 끼칠 뿐 아니라 엄격한 폐기 규제를 받는 디메틸포름아미드(DMF)와 디클로로메탄(DCM) 같은 용매를 포함한 상당한 양의 화학 폐기물을 발생시킵니다. 이러한 물질을 부적절하게 취급하면 토양과 수질 오염을 초래할 수 있으며, 제조업체에 추가적인 규제 및 평판 위험을 초래할 수 있습니다.

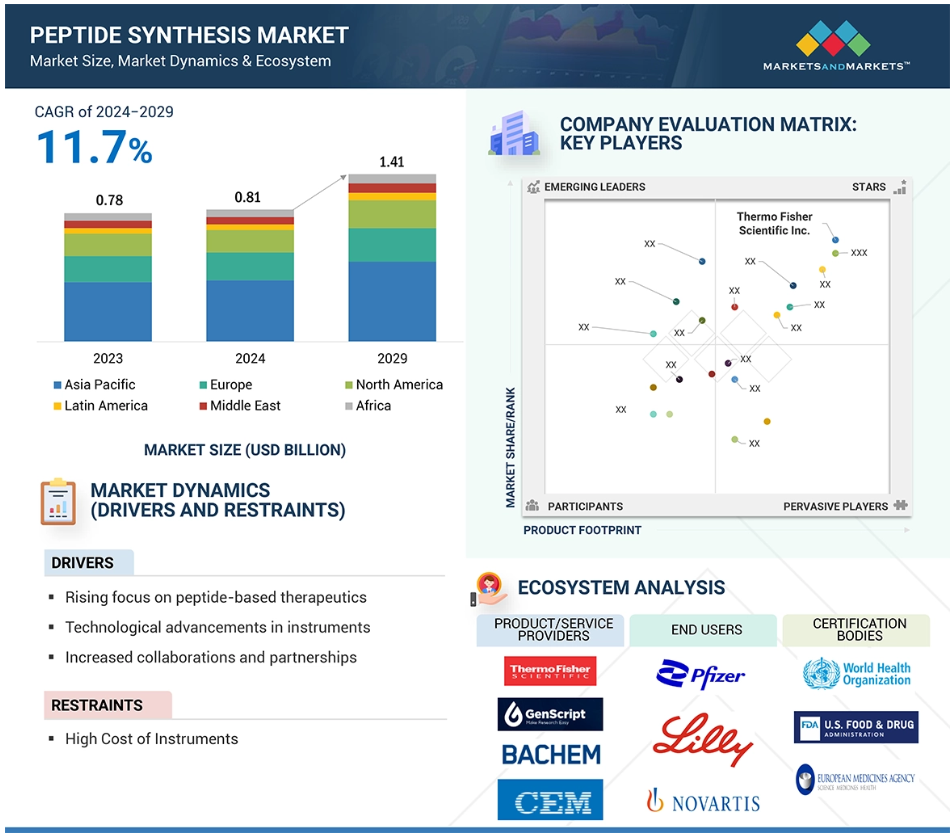

글로벌 펩타이드 합성 시장 생태계 분석

펩타이드 합성 시장은 펩타이드 합성을 설계하고 채택하는 데 중요한 역할을 하는 다양한 이해관계자로 구성된 생태계 내에서 운영됩니다. 이 생태계는 펩타이드 합성 제품/서비스, 규제 기관, 최종 사용자로 구성되어 있습니다. 주요 시장 참여자는 광범위한 제품 포트폴리오, 활발한 글로벌 판매, 마케팅 네트워크를 통해 수년 동안 펩타이드 합성 시장에서 활동해 온 기업입니다.

2023년 펩타이드 합성 시장은 제품 부문이 주도할 것으로 예상됩니다.

2023년 펩타이드 합성 시장은 제품 부문이 주도할 것으로 예상됩니다.

2023년 펩타이드 합성 시장은 제품 부문이 주도할 것으로 예상됩니다.

제품을 기준으로 시장은 제품과 서비스로 구분됩니다. 부산물 시장은 소비재와 기기로 더 세분화됩니다. 이 소비재 중 펩타이드 합성 시장은 지배적입니다. 소비재 부문은 시약과 기타 소비재로 더 세분화됩니다. 시약 시장은 수지, 아미노산, 커플링 시약, 염료 및 형광 표지 시약, 탈보호제, 절단 시약, 기타 시약으로 더 세분화됩니다. 제약 R&D에 대한 투자 증가와 대규모 펩타이드 기반 치료제 생산으로 인해 고급 레진에 대한 수요가 급증했습니다. 또한, 사전 로딩 레진 및 특수 링커와 같은 레진 기술의 혁신은 펩타이드 합성에 긍정적인 영향을 미쳐 복잡한 펩타이드의 생산을 가능하게 합니다. 예를 들어, 전통적인 SPPS를 위한 폴리스티렌 기반 레진과 향상된 용해성과 다목적성을 위한 PEG 기반 레진이 있습니다.

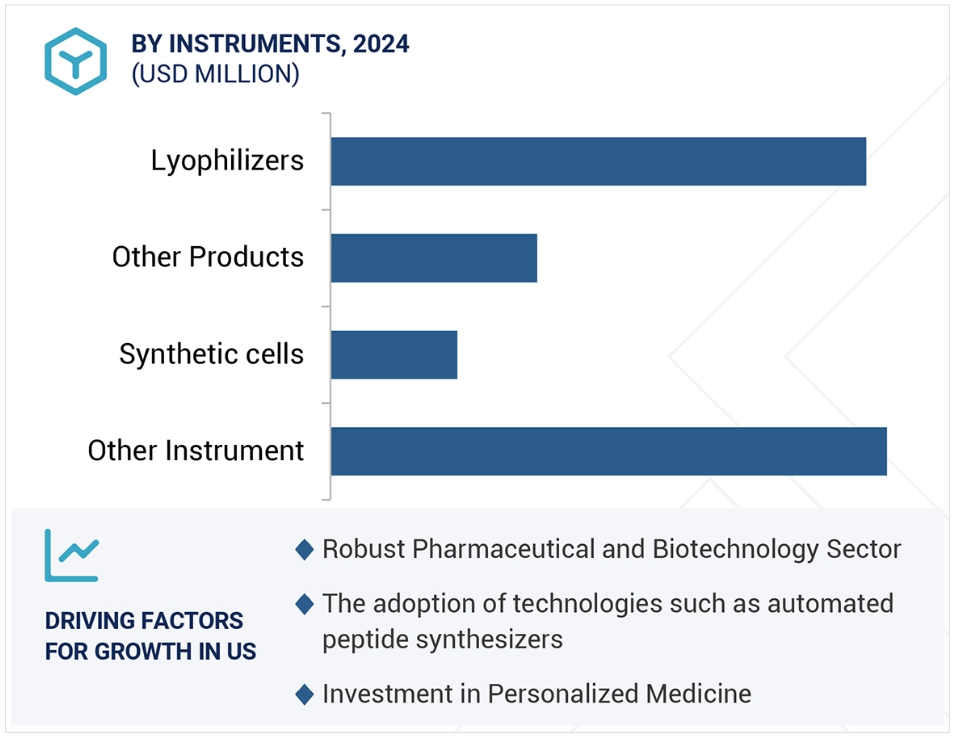

2023년, 펩타이드 합성기가 기기 부문을 지배할 것으로 전망됩니다.

기기 부문은 펩타이드 합성기, 크로마토그래피 장비, 동결 건조기 등으로 나뉩니다. 펩타이드 합성기 부문이 이 부문을 지배할 것으로 예상되며, 2024-2029년 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 주요 추진 요인은 향상된 자동화, 실시간 모니터링, 프로세스 최적화를 위한 AI 통합과 같은 기술 발전입니다. 또한, 기술적으로 진보된 제품의 출시가 시장 성장에 긍정적인 영향을 미칠 것으로 보입니다. 예를 들어, Activotec Ltd는 2024년 5월에 매우 고품질의 펩타이드 합성을 위해 설계된 Activo-Darwin 반자동 펩타이드 합성기를 출시했습니다.

펩타이드 합성 서비스가 시장을 지배했습니다.

서비스 부문은 펩타이드 라이브러리 합성, 펩타이드 합성, 펩타이드 정제 서비스, 펩타이드 분석 서비스로 나뉩니다. 펩타이드 합성 부문은 2023년 시장을 지배했습니다. 이 분야는 신약 개발, 치료제, 연구 분야에서 맞춤형 복합 펩타이드에 대한 수요가 증가함에 따라 시장을 주도하고 있습니다. 또한, 변형, 저렴한 비용으로 대규모 생산과 같은 전문 서비스를 제공하는 주요 업체들이 이 분야의 성장을 촉진할 가능성이 높습니다. 펩타이드 합성 라이브러리 서비스는 펩타이드 합성 시장에서 전문 분야로, 신약 개발, 바이오마커 식별, 치료제 개발에 필수적입니다.

화학 기술 분야는 예측 기간 동안 더 빠른 속도로 성장할 것으로 보입니다.

기술에 따라 펩타이드 합성 시장은 화학 및 생물학으로 구분됩니다. 화학 부문은 고체상 펩타이드 합성, 용액상 펩타이드 합성, 기타로 세분화됩니다. 생물학 부문은 재조합 DNA 기술과 효소로 나뉩니다. 화학 부문은 2023년 시장을 장악했습니다. 고체상 펩타이드 합성(SPPS)은 효율성, 확장성, 고순도 펩타이드 생산 능력으로 인해 펩타이드 합성 시장을 장악했습니다. 재조합 DNA(rDNA) 기술은 펩타이드 합성, 특히 전통적인 화학적 방법을 통해 생산하기 어려운 복합 펩타이드와 단백질의 생산에 중요한 역할을 합니다. rDNA 기반 펩타이드 합성은 치료적 응용에 필수적인 자연적 또는 번역 후 변형이 있는 펩타이드와 단백질을 대량으로 생산하는 데 유리합니다.

암 부문은 예측 기간 동안 더 빠른 속도로 성장할 것으로 보입니다.

응용 분야에 따라 시장은 치료제, 진단, 연구개발로 나뉩니다. 적응증에 따른 치료제는 암, 당뇨병, 비만, 자가면역질환, 기타 질환 적응증으로 세분화됩니다. 분자에 따른 치료제는 펩타이드 기반 백신, 펩타이드-약물 접합체(PDC), 펩타이드 억제제, 기타 분자로 세분화됩니다. 다양한 응용 분야에서 펩타이드 기반 약물에 대한 수요가 증가함에 따라 치료제 응용 분야가 펩타이드 합성 시장을 주도하고 있습니다. 그 중에서도 암 부문은 암 발병률 증가와 표적 치료, 백신, 면역 요법 등 펩타이드 기반 치료법의 보급 증가로 인해 빠른 속도로 성장하고 있습니다.

제약 및 생명공학 기업이 최종 사용자 부문을 장악하고 있습니다.

펩타이드 합성 시장은 최종 사용자를 기준으로 제약 및 생명공학 기업, CDMOS & CROS, 학술 및 연구 기관, 의료 기기 기업, 병원 및 진단 센터로 구분됩니다. 제약 및 생명공학 기업 부문은 2023년에 가장 큰 시장 점유율을 차지했습니다. 제약 및 생명공학 기업이 이 부문을 장악했는데, 이는 주로 표적 치료법과 펩타이드 기반 약물에 대한 투자가 주도한 결과입니다. CRO 및 CDMO 부문은 펩타이드 합성 아웃소싱 증가와 펩타이드 기반 제품 생산을 위한 바이오 제약 회사와의 협력으로 인해 상당한 CAGR로 성장할 가능성이 더 높습니다. 또한, 제조 용량의 확장은 시장 성장을 더욱 촉진할 가능성이 높습니다. 예를 들어, 2025년 1월, 바이오듀로(BioDuro)라는 계약 연구, 개발, 제조 조직(CRDMO)이 중국 상하이 장장 하이테크 파크 캠퍼스에 완전 자동화된 고체상 펩타이드 합성 스케일업 실험실을 열었습니다.

2023년 북미 펩타이드 합성 시장은 미국이 주도할 것으로 보입니다.

2023년 북미 펩타이드 합성 시장은 미국이 주도할 것으로 보입니다.

2023년 북미 펩타이드 합성 시장은 미국이 주도할 것으로 보입니다. 2023년 북미 펩타이드 합성 시장은 미국이 주도할 것으로 보입니다. 2023년 북미 펩타이드 합성 시장은 미국이 주도할 것으로 보입니다. 2023년 북미 펩타이드 합성 시장은

펩타이드 합성 시장은 지역별로 북미, 유럽, 아시아 태평양, 중남미, 중동, 아프리카로 구분됩니다. 북미는 전 세계 펩타이드 합성 시장을 장악하고 있으며, 예측 기간 동안에도 시장 점유율 1위를 유지할 것으로 예상됩니다. 미국은 선도적인 바이오 제약 회사와 CRO 및 CDMO의 존재로 인해 북미 펩타이드 합성 시장을 장악하고 있습니다. 또한, 미국 내 연구 개발에 대한 높은 투자가 시장 성장을 촉진할 것으로 보입니다. 예를 들어, 2024년 9월, 미국에 본사를 둔 글로벌 계약 개발 및 제조 조직(CDMO)인 Cambrex는 새로운 액상 펩타이드 합성(LPPS) 기술을 개발했습니다. 새로운 LPPS 기술은 기존의 고상 펩타이드 합성에 비해 용매 사용과 시약 과잉을 크게 줄입니다. 아시아 태평양 지역은 제약 및 생명공학 투자 증가, 많은 환자 인구, 연구 역량 확대에 힘입어 상당한 CAGR로 성장할 것으로 예상됩니다.

펩타이드 합성 시장의 최근 동향

- 2024년 5월, Vapourtec은 작고 유연한 Peptide-ExplorerLT 펩타이드 합성기를 출시했습니다.

- 2024년 5월, Activotec Ltd는 매우 높은 품질의 펩타이드 합성을 위해 설계된 기기인 Activo-Darwin 반자동 펩타이드 합성기를 출시했습니다.

주요 시장 참여자

펩타이드 합성 시장의 주요 참여자는 다음과 같습니다

Thermo Fisher Scientific, Inc.

Merck KGaA

Kaneka Corporation

Agilent Technologies Inc.

GenScript Biotech Corporation

Bachem Holding AG

1 서론 54

1.1 연구 목표 54

1.2 시장 정의 54

1.3 연구 범위 55

1.3.1 연구 대상 시장 55

1.3.2 지역 범위 56

1.3.3 포함 및 제외 56

1.3.4 고려된 연수 57

1.4 고려된 통화 57

1.5 이해관계자 57

1.6 변경 사항 요약 58

2 연구 방법론 59

2.1 연구 데이터 59

2.1.1 2차 연구 60

2.1.2 1차 연구 61

2.2 시장 규모 추정 방법론 62

2.2.1 글로벌 시장 추정 62

2.2.2 1차 전문가의 통찰력 65

2.2.3 세그먼트 시장 추정(하향식 접근법) 65

2.3 성장률 예측 67

2.4 데이터 삼각법 69

2.5 연구 가정 70

2.6 연구의 한계 71

2.7 위험 분석 71

3 요약 72

4 프리미엄 통찰력 78

4.1 펩타이드 합성 시장 개요 78

4.2 북미: 펩타이드 합성 시장,

제품 유형 및 국가별, 2023 79

4.3 펩타이드 합성 시장, 제공 방식별, 2024년 vs. 2029년 79

4.4 펩타이드 합성 시장: 지리적 성장 기회 80

5 시장 개요 81

5.1 서론 81

5.2 시장 역학 81

5.2.1 동인 82

5.2.1.1 펩타이드 치료학의 발전 82

5.2.1.2 펩타이드 합성 기기의 혁신 83

5.2.1.3 진단과 연구 분야에서 펩타이드 사용 증가 83

5.2.2 제약 84

5.2.2.1 규제상의 장애물 84

5.2.2.2 펩타이드 합성과 기기의 높은 비용 84

5.2.3 기회 85

5.2.3.1 맞춤 의약품의 채택 85

5.2.3.2 전략적 협력과 파트너십 85

5.2.4 도전 과제 86

5.2.4.1 면역원성 문제 86

5.2.4.2 환경 문제 86

5.3 고객 비즈니스에 영향을 미치는 트렌드/파괴적 혁신 87

5.4 가격 분석 87

5.4.1 주요 업체별 평균 판매 가격 트렌드 88

5.4.2 지역별 평균 판매 가격 트렌드 91

5.5 공급망 분석 93

5.6 가치 사슬 분석 94

5.7 생태계 분석 97

5.7.1 펩타이드 합성 시장: 제품 제조업체 97

5.7.2 펩타이드 합성 시장: 서비스 제공업체 98

5.7.3 펩타이드 합성 시장: 최종 사용자 98

5.7.4 펩타이드 합성 시장: 규제 기관 99

5.8 투자 및 자금 조달 시나리오 99

5.9 기술 분석 100

5.9.1 핵심 기술 100

5.9.1.1 고체상 펩타이드 합성(SPPS) 100

5.9.1.2 액상 펩타이드 합성(LPPS) 100

5.9.1.3 효소 펩타이드 합성 101

5.9.1.4 연속 흐름 펩타이드 합성 101

5.9.2 보완 기술 101

5.9.2.1 라벨링 및 추적 기술 101

5.9.2.2 정제 기술 102

5.9.3 인접 기술 102

5.9.3.1 무세포 단백질 합성 102

5.9.3.2 단백질 설계 및 공학 102

5.10 특허 분석 103

5.11 무역 분석 105

5.11.1 HS 코드 902720(크로마토그래프 및 전기영동 기구)에 대한 무역 데이터 105

5.11.1.1 HS 코드 902720에 대한 수입 데이터 105

5.11.1.2 HS 코드 902720에 대한 데이터 내보내기 106

5.11.2 HS 코드 841933에 대한 무역 데이터(동결 건조 장치,

동결 건조기 및 분무 건조기) 106

5.11.2.1 HS 코드 841993에 대한 데이터 가져오기 106

5.11.2.2 HS 코드 841933에 대한 데이터 내보내기 107

5.12 주요 회의 및 행사, 2025-2026 107

5.13 규제 환경 108

5.13.1 규제 기관, 정부 기관 및 기타 조직 109

5.13.2 규제 프레임워크 112

5.13.2.1 북미 112

5.13.2.1.1 미국 112

5.13.2.1.2 캐나다 112

5.13.2.2 유럽 112

5.13.2.2.1 독일 112

5.13.2.2.2 영국 112

5.13.2.2.3 프랑스 112

5.13.2.3 아시아 태평양 113

5.13.2.3.1 일본 113

5.13.2.3.2 중국 113

5.13.2.4 라틴아메리카 113

5.13.2.4.1 브라질 113

5.13.2.5 중동 및 아프리카 113

5.13.2.5.1 GCC 국가 113

5.13.2.5.2 남아프리카 113

5.14 포터의 다섯 가지 힘 분석 114

5.14.1 공급자의 교섭력 115

5.14.2 구매자의 교섭력 115

5.14.3 신규 진입자의 위협 115

5.14.4 대체재의 위협 115

5.14.5 경쟁적 경쟁의 강도 116

5.15 주요 이해관계자와 구매 기준 116

5.15.1 구매 과정의 주요 이해관계자 116

5.15.2 구매 기준 117

5.16 AI/생성 AI가 펩타이드 합성 시장에 미치는 영향 119

5.16.1 서론 119

5.16.2 AI가 펩타이드 합성 생태계에 미치는 영향 120

5.16.3 펩타이드 합성 생태계에서 발전적 AI의 미래 121

6 펩타이드 합성 시장, 제공 방식별 122

6.1 서론 123

6.2 제품 123

6.2.1 성장을 촉진하는 고체 및 액상 펩타이드 합성 기술의 채택 증가 123

6.3 서비스 127

6.3.1 펩타이드 설계 및 합성 최적화 기술의 발전으로 시장 성장 촉진 127

7 펩타이드 합성 제품 시장, 유형별 130

7.1 서론 131

7.2 소모품 131

7.2.1 시약 135

7.2.1.1 수지 138

7.2.1.1.1 시장 확대를 위한 치료용 펩타이드 수요 증가 138

7.2.1.2 아미노산 141

7.2.1.2.1 성장을 돕기 위한 합성 아미노산 변형의 발전 141

7.2.1.3 커플링 시약 144

7.2.1.3.1 성장을 촉진하기 위한 고처리량 펩타이드 합성의 증가 144

7.2.1.4 염료 및 형광 표지 시약 147

7.2.1.4.1 성장을 촉진하기 위한 고해상도, 고감도 이미징 기술에 대한 수요 증가 147

7.2.1.5 탈보호 시약 150

7.2.1.5.1 성장 촉진을 위한 변형 펩타이드와 고리 구조의 복잡성 증가 150

7.2.1.6 절단 시약 153

7.2.1.6.1 성장을 유지하기 위한 복합 펩타이드의 사용 증가 153

7.2.1.7 기타 시약 156

7.2.2 기타 소모품 159

7.3 도구 162

7.3.1 펩타이드 합성기 165

7.3.1.1 자동화된 펩타이드 합성기 169

7.3.1.1.1 성장을 촉진하기 위한 자동화된 펩타이드 합성기의 출시 증가 169

7.3.1.2 수동 펩타이드 합성기 172

7.3.1.2.1 시장 활성화를 위한 초기 단계의 신약 개발 및 연구에 펩타이드 합성기의 사용 증가 172

7.3.2 크로마토그래피 시스템 175

7.3.2.1 성장을 촉진하기 위한 고처리량 및 산업 규모의 펩타이드 생산으로의 전환 증가 175

7.3.3.1. 성장 촉진을 위한 계약 제조 조직의 영향력 상승 178

7.3.3.2. 계약 제조 조직의 영향력 상승 178

7.3.4. 기타 도구 181

8. 펩타이드 합성 서비스 시장, 유형별 185

8.1. 서론 186

8.2 펩타이드 합성 186

8.2.1 성장 촉진용 개인 맞춤형 의약품과 표적 치료제의 보급 증가 186

8.3 펩타이드 정제 서비스 190

8.3.1 제약 개발 및 바이오테크 분야에서 고품질 펩타이드에 대한 강조가 시장 성장을 주도하고 있음 190

8.4 펩타이드 라이브러리 합성 193

8.4.1 합성 생물학에 대한 관심 증가로 성장 가속화 193

8.5 펩타이드 분석 서비스 196

8.5.1 질량 분석 및 크로마토그래피의 발전으로 성장 촉진 196

9 펩타이드 합성 시장, 기술별 200

9.1 서론 201

9.2 화학적 방법 201

9.2.1 고체상 펩타이드 합성 205

9.2.1.1 성장 촉진에 사용되는 현대 의약품에서 펩타이드와 펩타이드 유도체의 사용 증가 205

9.2.2 액상 펩타이드 합성 208

9.2.2.1 정제 기술의 발전으로 시장 활성화 208

9.2.3 기타 화학적 방법 211

9.3 생물학적 방법 215

9.3.1 재조합 DNA 기술 218

9.3.1.1 유전자 공학 및 합성 생물학의 혁신으로 시장 활성화 218

9.3.2 효소 합성 222

9.3.2.1 지속 가능하고 친환경적인 제조 방식으로의 전환이 시장을 주도하고 있습니다 222

10 펩타이드 합성 시장, 용도별 225

10.1 서론 226

10.2 치료적 용도 226

10.2.1 적응증에 따른 치료적 적용 230

10.2.1.1 암 230

10.2.1.1.1 성장에 기여하는 임상 시험 증가 230

10.2.1.2 당뇨병 233

10.2.1.2.1 성장 촉진에 도움이 되는 당뇨병 관리의 필요성 증가 233

10.2.1.3 비만 236

10.2.1.3.1 성장을 촉진하는 차세대 체중 관리 요법의 개발 증가 236

10.2.1.4 자가면역질환 239

10.2.1.4.1 류마티스 관절염, 루푸스, 다발성 경화증의 증가로 인한 시장 성장 239

10.2.1.5 기타 질병 243

10.2.2 분자별 치료적 응용 246

10.2.2.1 펩타이드 기반 백신 246

10.2.2.2

10.2.2.1.1 감염병과 암 면역요법에 대한 연구 증가로 성장 촉진 246

10.2.2.2 펩타이드-약물 접합체 250

10.2.2.2.1 시장 확대를 위한 제약회사의 약물 접합에 대한 관심 증가 250

10.2.2.3 펩타이드 억제제 253

10.2.2.3.1 성장을 돕는 정밀 의학에 대한 관심 증가 253

10.2.2.4 기타 분자 257

10.3 진단 응용 260

10.3.1 성장 가속화를 위한 개인 맞춤 의약품과 현장 진단 검사의 부상 260

10.4 발견 및 개발 응용 프로그램 264

10.4.1 조합 화학 및 고처리 펩타이드 라이브러리의 발전으로 시장 주도 264

11 최종 사용자별 펩타이드 합성 제품 시장 268

11.1 서론 269

11.2 제약 및 바이오 제약 회사 269

11.2.1 성장을 가속화하기 위한 게놈 및 분자 생물학 연구의 증가 269

11.3 계약 연구 기관 및 계약 제조 기관 273

11.3.1 시장 주도권을 잡기 위한 맞춤형 및 변형 펩타이드로의 전환 273

11.4 학술 및 연구 기관 276

11.4.1 성장을 지원하기 위한 연구에 대한 재정적, 규제적 지원 확대 276

11.5 의료기기 회사 280

11.5.1 성장을 촉진하기 위한 펩타이드 기반 약물 전달의 붐 280

11.6 병원 및 진단 센터 283

11.6.1 성장에 도움이 되는 펩타이드 기반 진단에 대한 수요 증가 283

12 최종 사용자별 펩타이드 합성 서비스 시장 287

12.1 서론 288

12.2 제약 및 바이오 제약 회사 288

12.2.1 성장 강화를 위한 종양학 및 대사 장애 치료에 대한 펩타이드 기반 치료제에 대한 관심 증가 288

12.3 의료 기기 회사 292

12.3.1 성장에 도움이 되는 감염성 질병, 암, 대사 장애의 검출 필요성 292

12.4 병원 및 진단 센터 295

12.4.1 성장을 지원하기 위한 펩타이드 바이오마커의 사용 증가 295

12.5 학술 및 연구 기관 299

12.5.1 시장 확대를 위한 약물 설계, 백신 개발,

암 연구에 대한 관심 증가 299

12.6 계약 연구 기관 및 계약 제조 기관 302

12.6.1 성장 촉진을 위한 비용 효율적인 펩타이드 합성 서비스에 대한 수요 증가 302

13 지역별 펩타이드 합성 시장 306

13.1 서론 307

13.2 북미 307

13.2.1 북미의 거시경제 전망 308

13.2.2 미국 314

13.2.2.1 성장을 돕는 잘 발달된 의료 및 연구 인프라 314

13.2.3 캐나다 320

13.2.3.1 성장 확대를 위한 첨단 의약품에 대한 정부 자금 지원 증가 320

13.3 유럽 326

13.3.1 유럽의 거시경제 전망 327

13.3.2 독일 333

13.3.2.1 독일, 유럽에서 가장 큰 시장 점유율 유지 333

13.3.3 영국 339

13.3.3.1 성장에 기여하기 위한 펩타이드 합성 연구의 증가 339

13.3.4 프랑스 345

13.3.4.1 성장을 촉진하기 위한 정부의 우호적인 정책 345

13.3.5 이탈리아 351

13.3.5.1 시장 성장을 촉진하기 위한 공공 및 민간 부문 투자 증가 351

13.3.6 스페인 357

13.3.6.1 성장을 촉진하기 위한 첨단 치료법에 대한 관심 증가 357

13.3.7 유럽의 나머지 지역 363

13.4 아시아 태평양 369

13.4.1 아시아 태평양의 거시경제 전망 370

13.4.2 중국 377

13.4.2.1 성장 촉진을 위한 바이오 제약 분야 확대 377

13.4.3 일본 384

13.4.3.1 시장 성장을 촉진하는 고령화 인구 384

13.4.4 인도 390

13.4.4.1 성장을 촉진하기 위한 생명공학 분야의 투자와 개발 증가 390

13.4.5 대한민국 395

13.4.5.1 성장을 촉진하기 위한 생명공학 분야의 호황 395

13.4.6 오스트레일리아 402

13.4.6.1 정부 자금 지원과 성장 촉진을 위한 이니셔티브 증가 402

13.4.7 아시아 태평양의 나머지 지역 407

13.5 라틴 아메리카 413

13.5.1 라틴 아메리카의 거시경제 전망 414

13.5.2 브라질 420

13.5.2.1 펩타이드 기반 약물에 대한 관심 증가로 시장 활성화 420

13.5.3 멕시코 426

13.5.3.1 성장 촉진을 위한 줄기세포 연구 및 재생 의학 프로젝트에 대한 이니셔티브 증가 426

13.5.4 라틴아메리카의 나머지 지역 432

13.6 중동 438

13.6.1 중동의 거시경제 전망 438

13.6.2 GCC 국가 445

13.6.2.1 사우디아라비아 450

13.6.2.1.1 성장 지원을 위한 인프라에 대한 정부 지원 투자 증가 450

13.6.2.2 UAE 456

13.6.2.2.1 성장 촉진을 위한 당뇨병과 심혈관 질환의 높은 유병률 456

13.6.2.3 나머지 GCC 국가 462

13.6.3 중동 지역 기타 469

13.7 아프리카 475

13.7.1 제약 인프라와 생명과학 혁신에 대한 투자 증가로 시장 활성화 475

13.7.2 아프리카 거시경제 전망 475

14 경쟁 구도 482

14.1 개요 482

14.2 주요 플레이어 전략/승리할 권리, 2021-2025 482

14.2.1 펩타이드 합성 시장에서 채택된 전략의 개요 483

14.3 2019-2023년 수익 분석 484

14.4 2023년 시장 점유율 분석 485

14.5 회사 가치 평가 및 재무 지표 487

14.5.1 회사 가치 평가 487

14.5.2 재무 지표 487

14.6 브랜드/제품 비교 488

14.7 회사 평가 매트릭스: 핵심 플레이어, 2023 489

14.7.1 스타 489

14.7.2 신흥 리더 489

14.7.3 퍼베이시브 플레이어 489

14.7.4 참가자 489

14.7.5 회사 발자국: 주요 인물, 2023 491

14.7.5.1 회사 발자국 491

14.7.5.2 지역 발자국 492

14.7.5.3 제품 발자국 493

14.7.5.4 기술 발자국 494

14.7.5.5 애플리케이션 풋프린트 495

14.8 기업 평가 매트릭스: 스타트업/중소기업, 2023 496

14.8.1 진보적 기업 496

14.8.2 반응적 기업 496

14.8.3 역동적인 기업 496

14.8.4 시작 블록 496

14.8.5 경쟁 벤치마킹: 스타트업/중소기업, 2023 498

14.8.5.1 주요 스타트업/중소기업의 상세 목록 498

14.8.5.2 스타트업/중소기업의 경쟁 벤치마킹 499

14.9 경쟁 시나리오 500

14.9.1 제품 출시 500

14.9.2 거래 501

14.9.3 확장 502

15 회사 프로필 503

15.1 주요 인물 503

15.1.1 THERMO FISHER SCIENTIFIC INC. 503

15.1.1.1 사업 개요 503

15.1.1.2 제공 제품/서비스 505

15.1.1.3 최근의 발전 506

15.1.1.3.1 제품 출시 506

15.1.1.4 MnM 보기 506

15.1.1.4.1 주요 강점 506

15.1.1.4.2 전략적 선택 506

15.1.1.4.3 약점과 경쟁 위협 506

15.1.2 머크 KGAA 507

15.1.2.1 사업 개요 507

15.1.2.2 제공 제품/서비스 508

15.1.2.3 MnM 보기 511

15.1.2.3.1 주요 강점 511

15.1.2.3.2 전략적 선택 511

15.1.2.3.3 약점과 경쟁 위협 511

15.1.3 AGILENT TECHNOLOGIES, INC. 512

15.1.3.1 사업 개요 512

15.1.3.2 제공 제품/서비스 513

15.1.3.3 MnM 보기 514

15.1.3.3.1 주요 강점 514

15.1.3.3.2 전략적 선택 514

15.1.3.3.3 약점과 경쟁 위협 514

15.1.4 GENSCRIPT 515

15.1.4.1 사업 개요 515

15.1.4.2 제공 제품/서비스 516

15.1.4.3 최근의 발전 517

15.1.4.3.1 확장 517

15.1.4.4 MnM 보기 517

15.1.4.4.1 주요 강점 517

15.1.4.4.2 전략적 선택 517

15.1.4.4.3 약점과 경쟁 위협 518

15.1.5 가네카 주식회사 519

15.1.5.1 사업 개요 519

15.1.5.2 제공되는 제품/서비스 520

15.1.5.3 최근의 발전 521

15.1.5.3.1 확장 521

15.1.5.4 MnM 보기 521

15.1.5.4.1 주요 강점 521

15.1.5.4.2 전략적 선택 521

15.1.5.4.3 약점과 경쟁 위협 521

15.1.6 바켐 522

15.1.6.1 사업 개요 522

15.1.6.2 제공 제품/서비스 523

15.1.6.3 최근의 발전 524

15.1.6.3.1 거래 524

15.1.7 SYNGENE INTERNATIONAL LIMITED 525

15.1.7.1 사업 개요 525

15.1.7.2 제공되는 제품/서비스 526

15.1.8 MESA LABS, INC. 527

15.1.8.1 사업 개요 527

15.1.8.2 제공 제품/서비스 528

15.1.8.3 최근의 발전 529

15.1.8.3.1 제품 출시 529

15.1.8.3.2 거래 529

15.1.9 BIOTAGE 530

15.1.9.1 사업 개요 530

15.1.9.2 제공 제품/서비스 532

15.1.10 CEM CORPORATION 533

15.1.10.1 사업 개요 533

15.1.10.2 제공 제품/서비스 533

15.1.10.3 최근의 발전 534

15.1.10.3.1 제품 출시 534

15.1.10.3.2 거래 534

15.1.11 달튼 파마 서비스 535

15.1.11.1 사업 개요 535

15.1.11.2 제공 제품/서비스 535

15.1.12 바이오-신테시스 주식회사 536

15.1.12.1 사업 개요 536

15.1.12.2 제공 제품/서비스 537

15.1.13 CSBIO 538

15.1.13.1 사업 개요 538

15.1.13.2 제공 제품/서비스 538

15.1.14 PROTEOGENIX 539

15.1.14.1 사업 개요 539

15.1.14.2 제공 제품/서비스 539

15.1.15 INNOVAGEN AB 540

15.1.15.1 사업 개요 540

15.1.15.2 제공 제품/서비스 540

15.1.16 BIOSYNTH 541

15.1.16.1 사업 개요 541

15.1.16.2 제공 제품/서비스 541

15.1.16.2.1 거래 542

15.2 기타 플레이어 543

15.2.1 AURIGENE PHARMACEUTICAL SERVICES LTD. 543

15.2.2 CORDENPHARMA 544

15.2.3 JPT PEPTIDE TECHNOLOGIES 545

15.2.4 PUROLITE 546

15.2.5 BIOMATIK 547

15.2.6 CPC SCIENTIFIC INC. 548

15.2.7 ADVANCED CHEMTECH, INC. 549

15.2.8 AMBIOPHARM INC. 550

15.2.9 룩셈부르크 바이오 테크놀로지 551

15.2.10 앱텍 552

15.2.11 애니젠 553

15.2.12 켐펩 554

15.2.13 프로테오제닉스 555

16 부록 556

16.1 토론 가이드 556

16.2 지식 저장소: 마켓앤마켓의 구독 포털 560

16. 3 사용자 지정 옵션 562

16.4 관련 보고서 562

16.5 저자 세부 사항 563

그림 1 펩타이드 합성 시장 세분화 55

그림 2 펩타이드 합성 시장: 연구 설계 59

그림 3 펩타이드 합성 시장: 1차 인터뷰 분석 61

그림 4 펩타이드 합성 시장 규모 추정(공급측 분석), 2023 62

그림 5 글로벌 시장 규모 추정 접근법 1(회사 수익

분석 기반 추정), 2023 63

그림 6 THERMO FISHER SCIENTIFIC INC.의 예시 :

수익 분배 분석, 2023 63

그림 7 주요 출처에서 얻은 시장 규모 검증 65

그림 8 시장 규모 추정 방법론: 하향식 접근 65

그림 9 펩타이드 합성 시장: CAGR 예측 67

그림 10 데이터 삼각 측량 방법론 69

그림 11 펩타이드 합성 시장, 제공 방식별, 2024년 vs. 2029년(백만 달러) 72

그림 12 펩타이드 합성 제품 시장, 유형별, 2024년 vs. 2029 (백만 달러) 73

그림 13 펩타이드 합성 시장, 기술별, 2024년과 2029년 (백만 달러) 73

그림 14 펩타이드 합성 서비스 시장, 유형별, 2024년과 2029년 (백만 달러) 74

그림 15 펩타이드 합성 시장, 응용 분야별, 2024년과 2029년 (백만 달러) 75

그림 16 펩타이드 합성 제품 시장, 최종 사용자별, 2024년과 2029년 (백만 달러) 75

그림 17 펩타이드 합성 서비스 시장, 최종 사용자별, 2024년과 2029년 (백만 달러) 75 2029 (백만 달러) 76

그림 18 펩타이드 합성 시장의 지리적 스냅샷, 2024-2029 77

그림 19 진단, 치료, 백신 분야에서 펩타이드의 응용 분야 확대를 통한 시장 성장 78

그림 20 2023년 북미 시장의 소모품 부문 및 미국 주도 79

그림 21 예측 기간 동안 시장을 지배할 제품 부문 79

그림 22 예측 기간 동안 중국이 가장 높은 CAGR을 기록할 것으로 예상됨 80

그림 23 펩타이드 합성 시장: 운전 요인, 제약 요인, 기회,

그리고 도전 과제 81

그림 24 고객 비즈니스에 영향을 미치는 트렌드/파괴적 혁신 87

그림 25 주요 업체별 펩타이드 합성 제품의 평균 판매 가격, 2024년 89

그림 26 유형별 펩타이드 합성 제품의 평균 판매 가격 추세, 2022-2024년 90

그림 27 지역별 펩타이드 합성 제품의 평균 판매 가격 추세, 2024년 92

그림 28 펩타이드 합성 시장: 공급망 분석 93

그림 29 펩타이드 합성 시장: 가치 사슬 분석 95

그림 30 펩타이드 합성 시장: 생태계 분석 97

그림 31 펩타이드 합성 시장: 특허 분석, 2014-2024 103

그림 32 펩타이드 합성 시장: 포터의 다섯 가지 힘 분석 114

그림 33 펩타이드 합성 제품 구매 과정에 대한 이해관계자의 영향 116

그림 34 최종 사용자별 펩타이드 합성 제품의 주요 구매 기준 117

그림 35 북미: 펩타이드 합성 시장 스냅샷 309

그림 36 아시아 태평양: 펩타이드 합성 시장 스냅샷 371

그림 37 펩타이드 합성 시장의 주요 업체별 수익 분석

2019-2023년 펩타이드 합성 시장 484

그림 38 펩타이드 합성 시장의 주요 업체별 시장 점유율 분석 2023년 485

그림 39 주요 공급업체의 연간 누계(YTD) 가격 총수익률과 5년 주식 베타 2025년 487

그림 40 주요 공급업체의 EV/EBITDA 2025년 487

그림 41 펩타이드 합성 시장: 브랜드/제품 비교 분석 488

그림 42 펩타이드 합성 시장: 기업 평가 매트릭스(주요 기업) 2023 490

그림 43 펩타이드 합성 시장: 기업 발자국 491

그림 44 펩타이드 합성 시장: 기업 평가 매트릭스(신생 기업/중소기업) 2023 497

그림 45 Thermo Fisher Scientific Inc.: 기업 스냅샷(2023) 504

그림 46 Merck KGAA: 기업 스냅샷(2023) 508

그림 47 Agilent Technologies, Inc. : 회사 스냅샷 (2023) 513

그림 48 GENSCRIPT: 회사 스냅샷 (2023) 516

그림 49 KANEKA CORPORATION: 회사 스냅샷 (2023) 520

그림 50 BACHEM: 회사 스냅샷 (2023) 523

그림 51 SYNGENE INTERNATIONAL LIMITED: 회사 스냅샷 (2023) 525

그림 52 MESA LABS, INC.: 회사 스냅샷 (2023) 528

그림 53 BIOTAGE: 회사 스냅샷 (2023) 531

|