스마트 교통 시장에 미치는 AI의 영향

생성적 AI(Gen AI)와 인공지능은 효율성, 안전성, 사용자 경험을 향상시킴으로써 스마트 교통 부문을 크게 변화시킵니다. 본질적으로, Gen AI는 기존 정보의 패턴을 인식하여 새로운 데이터나 콘텐츠를 생성할 수 있는 시스템을 포함합니다. 교통 패턴을 개선하고, 차량 경로를 예측하며, 교통 영역 내에서 변화하는 교통 상황에 대응할 수 있습니다. 기존의 인공지능은 기계 학습, 컴퓨터 비전, 데이터 분석을 포함하며, 스마트 교통 솔루션에 광범위하게 사용되고 있습니다. 자율주행 자동차를 지원하고, 교통 체증을 완화하기 위해 교통 데이터를 처리하며, 차량의 유지보수 필요성을 예측하는 데 도움을 줍니다. 예를 들어, 인공지능 시스템은 교통 체증을 줄이기 위해 실시간으로 교통 신호를 조정할 수 있으며, 예측 유지보수 도구는 차량의 정비 시기를 예측하여 가동 중단 시간을 최소화할 수 있습니다.

인공지능이 지능형 교통 시스템에 미치는 영향은 상당합니다. 테슬라가 만든 자율주행 자동차처럼, 자율주행 자동차는 인공지능을 활용하여 도로를 횡단하고, 장애물을 식별하고, 자율적으로 결정을 내립니다. 또한, 우버가 사용하는 인공지능 기반 경로 최적화는 이동 시간을 단축하고, 연료 사용량을 줄이며, 차량 서비스의 효율성을 향상시킵니다. AI의 영향은 도시 교통 네트워크에서 분명하게 드러납니다. AI 기반 솔루션이 대중교통을 감독하고, 자율주행 차량의 안전성을 개선하며, 교통 데이터를 평가하여 실시간으로 신호를 수정하는 데 점차적으로 사용되고 있습니다. 교통 시스템에 AI와 젠 AI를 통합하면 도시의 지능을 향상시키고, 개인과 기업에 더 빠르고 안전하며 친환경적인 이동 옵션을 제공할 수 있습니다.

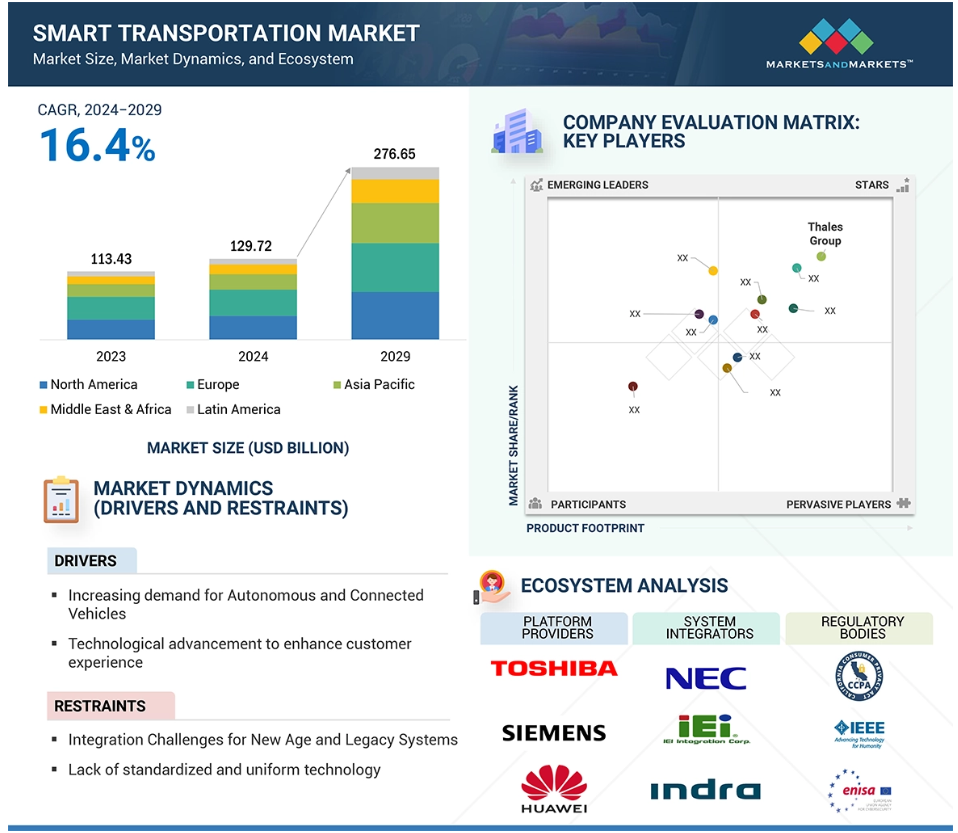

글로벌 스마트 교통 시장 역학

동인: 자율주행차와 커넥티드카에 대한 수요 증가

자율주행차에 대한 수요 증가는 기술 발전과 소비자 선호도의 변화에 힘입어 스마트 교통 시장의 핵심 동인입니다. 도시 인구가 증가함에 따라 효율적이고 안전하며 지속 가능한 교통 솔루션에 대한 필요성이 더욱 절실해지고 있습니다. 첨단 센서와 인공지능으로 구동되는 자율주행차는 교통 흐름을 최적화하고, 교통 체증을 줄이며, 인간의 실수를 최소화함으로써 안전성을 향상시킬 수 있을 것으로 기대됩니다. 도시들은 자율주행 차량을 기존 교통 시스템에 통합하기 위해 스마트 인프라에 투자하고 있으며, 전기 자율주행 차량을 통해 탄소 배출량을 줄임으로써 지속 가능성 목표에 부합하고 있습니다. MaaS(Mobility-as-a-Service) 플랫폼의 등장으로 이러한 변화가 더욱 가속화되고 있으며, 자율주행 옵션을 포함한 다양한 교통 수단에 대한 원활한 접근을 제공하고 있습니다. 자율주행 차량 프로그램을 시범 운영하기 위한 민관 파트너십도 등장하고 있으며, 실제 시나리오에서 실질적인 이점을 입증하고 있으며, 규제가 발전하면서 지속적인 시장 성장의 길을 열어주고 있습니다.

예를 들어, 웨이모는 애리조나주 피닉스 같은 도시에서 시범 프로그램을 통해 자율주행 차량을 보급하고 있으며, 전기 미니밴을 이용한 자율주행 차량 서비스를 제공하고 있습니다. 우버의 자율주행 차량 사업부는 자율주행 차량 호출 서비스를 테스트하여 교통 체증과 환경에 미치는 영향을 줄이고 있습니다. 동시에, 테슬라의 완전 자율주행 기술은 자율주행 자동차가 최소한의 인간 개입으로 고속도로를 주행할 수 있는 잠재력을 보여줍니다. 이러한 사례는 자율주행 자동차가 도시화 및 지속 가능성 문제로 인한 문제를 해결하면서 도시 교통의 미래에 필수적인 요소가 되고 있음을 강조합니다.

제한: 표준화되고 통일된 기술의 부족

스마트 교통 시스템은 여러 공급업체가 제공하는 다양한 기술, 하드웨어, 소프트웨어 등 다양한 요소로 구성되어 있습니다. 이로 인해 솔루션의 표준화와 통일성이 결여되어 호환성 문제가 발생합니다. 또한, 국가와 지역마다 통신 및 네트워크 표준과 프로토콜이 다르기 때문에 공급업체가 전 세계적으로 솔루션을 제공하는 데 제약이 있습니다. 예를 들어, 유럽 지역에서는 데이터 트래픽 수집 및 분석에 관한 규칙이 일관되지 않거나 아예 존재하지 않는 경우도 있습니다. 따라서 교통 관리 시스템의 커뮤니케이션과 워크플로에 대한 표준 프로토콜이 있어야만 교통 관리 솔루션을 전 세계적으로 채택할 수 있습니다. 따라서 교통 관리 솔루션을 배포하는 데 필요한 전 세계적으로 구속력이 있는 의무, 절차, 사양이 없기 때문에 시장 성장에 제약이 있습니다. 스마트 교통 시스템에 대한 국가적 의무, 절차, 사양은 스마트 교통 솔루션의 채택을 제한할 수 있습니다. 따라서 전 세계적으로 채택할 수 있도록 스마트 교통 솔루션의 워크플로와 커뮤니케이션에 대한 표준 프로토콜이 필요합니다.

예를 들어, 중국에서는 지역마다 데이터 공유 및 교통 관리 프로토콜에 대한 기준이 다르기 때문에 전국적으로 표준화된 스마트 교통 솔루션을 구현하기가 어렵습니다. 마찬가지로 유럽에서는 일반 데이터 보호 규정(GDPR)이 교통 데이터의 수집과 사용에 엄격한 제한을 두어 국경을 넘는 교통 기술의 통합에 영향을 미치고 있습니다.

기회: 스마트 시티 이니셔티브로 도시 교통이 혁신되고 있습니다.

스마트 시티 이니셔티브는 새로운 기술을 사용하여 도시의 이동성을 개선하고 인프라를 강화함으로써 스마트 교통 시스템 시장에 훌륭한 기회를 제공합니다. 교통 체증, 오염, 비효율적인 대중교통 시스템으로 인해 전 세계 통근자와 정부는 지속적으로 스마트 시티 솔루션을 수용하고 있습니다. 이러한 노력은 IoT 센서, AI 기반 교통 제어 시스템, 커넥티드 차량을 활용하여 교통 네트워크를 개선하는 데 초점을 맞추고 있습니다. 또한, 전기 자동차, 자동화된 대중교통 대안, 공유 모빌리티 서비스를 위해 특별히 설계된 인프라에 대한 투자는 지속 가능성 목표를 지원합니다. 도시 계획가들은 주요 기술 제공업체 및 MaaS(Mobility as a Service) 회사들과 협력하여 안전과 통근 경험을 개선하는 솔루션을 혁신하고 있습니다. 예를 들어, 싱가포르의 스마트 모빌리티 2030과 바르셀로나의 스마트 시티 프로그램과 같은 프로젝트는 통합 교통 시스템에 대한 필요성이 증가하고 있음을 보여줍니다. 이러한 발전은 기술 공급업체, 서비스 통합업체 및 정책 입안자들에게 도시 이동성 시스템을 혁신할 수 있는 수익성 있는 전망을 제공합니다.

과제: 배포 초기 비용이 높음

스마트 교통 시스템을 구현하는 데 드는 초기 비용은 상당합니다. 현장 수준의 장치 구축, 오래된 인프라 업데이트, 최종 사용자를 위한 전송 네트워크 구축, 구내의 신규 및 기존 시스템 감독에는 상당한 초기 투자가 필요합니다. 철도 관계자들에게는 배포 후 운영 및 유지 관리 비용 증가도 중요합니다. 또한, 철도 예산의 제약은 공공 기관과 민간 기업 모두의 첨단 철도 기술 및 솔루션 구현에 걸림돌이 되고 있습니다. 따라서, 스마트 교통 기술과 요소를 도입하는 데에 소요되는 상당한 초기 비용은 시장 확장을 가로막는 걸림돌이 될 가능성이 높습니다.

예를 들어, 영국의 핵심 고속철도 사업인 HS2는 자동 신호 시스템과 예측 유지보수 장비와 같은 첨단 철도 기술에 대한 지출을 포함하는 상당한 자본 비용과 관련된 문제에 직면해 있습니다. 마찬가지로, 인도 철도는 스마트 신호 및 열차 추적 시스템 도입과 같은 인프라 업그레이드에 주력하고 있지만, 네트워크 전체에 이러한 첨단 기술을 신속하게 배포하는 데 방해가 되는 재정적 제약에 직면해 있습니다.

글로벌 스마트 교통 시장 생태계 분석

글로벌 스마트 교통 시장 생태계 분석

글로벌 스마트 교통 시장 생태계 분석

스마트 교통 생태계는 다양한 규제 기관과 함께 다양한 기술 솔루션 및 서비스 제공업체로 구성되어 있습니다. 이 회사들은 수년 동안 시장에서 활동해 왔으며, 다양한 제품 포트폴리오와 최첨단 기술을 보유하고 있습니다. 이 시장에서 두각을 나타내는 회사로는 Thales Group(프랑스), Huawei(중국), Siemens(독일), Cisco(미국), DNV(노르웨이), Cubic(미국), Alstom(프랑스), Toshiba(일본) 등이 있습니다. Veson Nautical(미국), NEC Corporation(일본), Bentley Systems(미국), Indra(스페인), Trimble(미국), TomTom(네덜란드), Conduent(미국), Kapsch(오스트리아), Hitachi(일본), Descartes(캐나다).

해상 부문에서 해상 교통 관리 솔루션은 예측 기간 동안 가장 큰 시장 규모를 가질 것으로 예상됩니다.

해상 부문에서 해상 교통 관리 솔루션은 예측 기간 동안 가장 큰 시장 규모를 가질 것으로 예상됩니다.

해상 부문에서 해상 교통 관리 솔루션은 예측 기간 동안 가장 큰 시장 규모를 가질 것으로 예상됩니다.

해양 교통 관리 솔루션은 선박의 이동, 항만 관리, 안전 프로토콜을 포함하는 해군 활동을 감독, 규제, 향상시키는 기술과 시스템을 의미합니다. 이러한 솔루션은 증가하는 국제 해상 무역을 처리하고 항구와 해운 항로의 효율적인 기능을 보장하는 데 필수적입니다.

해양 부문은 글로벌 무역의 확대와 항만 혼잡으로 인해 정교한 교통 관리 시스템에 대한 필요성이 증가하고 있습니다. 이러한 솔루션은 선박 추적, 날씨 업데이트, 항구 활동 등의 실시간 데이터를 통합하여 의사 결정과 운영 효율성을 향상시킵니다. 또한, 사고 발생 가능성을 낮추고, 항해에 도움을 주며, 환경에 미치는 영향을 줄임으로써 안전성을 향상시킵니다.

또한, 자동 식별 시스템(AIS), 레이더, 위성 기반 시스템과 같은 기술은 해상 교통 관리에 매우 중요합니다. 예를 들어, 로테르담 항은 레이더, GPS, AIS를 통합한 정교한 교통 관리 시스템을 도입하여 선박의 이동을 원활하게 하고 혼잡을 최소화하고 있습니다. 마찬가지로, 유럽 우주국(ESA)은 선박의 이동을 감독하고 유럽 전역의 해양 운영의 효율성을 높이기 위해 위성 추적 시스템을 구축했습니다. 이러한 사례는 국제 해운량이 증가함에 따라 해상 교통을 관리하고 더 안전하고 효과적인 항해를 보장하기 위해 지능형 시스템에 대한 의존도가 증가하고 있음을 보여줍니다.

항공 노선 부문에서 공항 보안 솔루션은 예측 기간 동안 더 높은 성장률을 보일 것으로 예상됩니다.

공항 보안 조치에는 공항, 여행자 및 항공 시설의 안전과 보안을 보장하기 위한 다양한 기술과 방법이 포함됩니다. 이러한 옵션에는 정교한 검사 시스템, 모니터링 장치, 생체 인식 및 보안 위험을 방지하고 원활한 공항 운영을 보장하기 위해 설계된 위협 탐지 기술이 포함됩니다.

승객 수의 증가와 전 세계적인 보안 문제 때문에 공항 보안 대책의 강화가 필요해졌습니다. 이러한 시스템은 여행객들에게 최소한의 불편을 끼치면서 폭발물이나 사이버 공격 등 다양한 위협을 식별하고 줄이기 위해 만들어졌습니다. 안면 인식, X-레이 기계, 바디 스캐너를 통합하여 보안 검색을 강화하고 효율성을 높입니다.

예를 들어, 런던 히드로 공항은 생체 인식 안면 인식 기술을 도입하여 승객 검색을 간소화하고 보안을 강화함으로써 대기 시간을 최소화하고 여행자의 편의성을 높였습니다. 마찬가지로 싱가포르 창이 공항은 정교한 검색 및 모니터링 시스템을 사용하여 높은 수준의 보안을 유지하면서 원활한 공항 운영을 촉진합니다. 이러한 시스템을 통해 공항은 증가하는 승객 수를 안전하게 관리하면서 즐거운 여행 경험을 보장할 수 있습니다. 승객 수의 증가로 인해 이러한 보안 솔루션에 대한 필요성이 증가하여 시장이 확대될 것으로 예상됩니다.

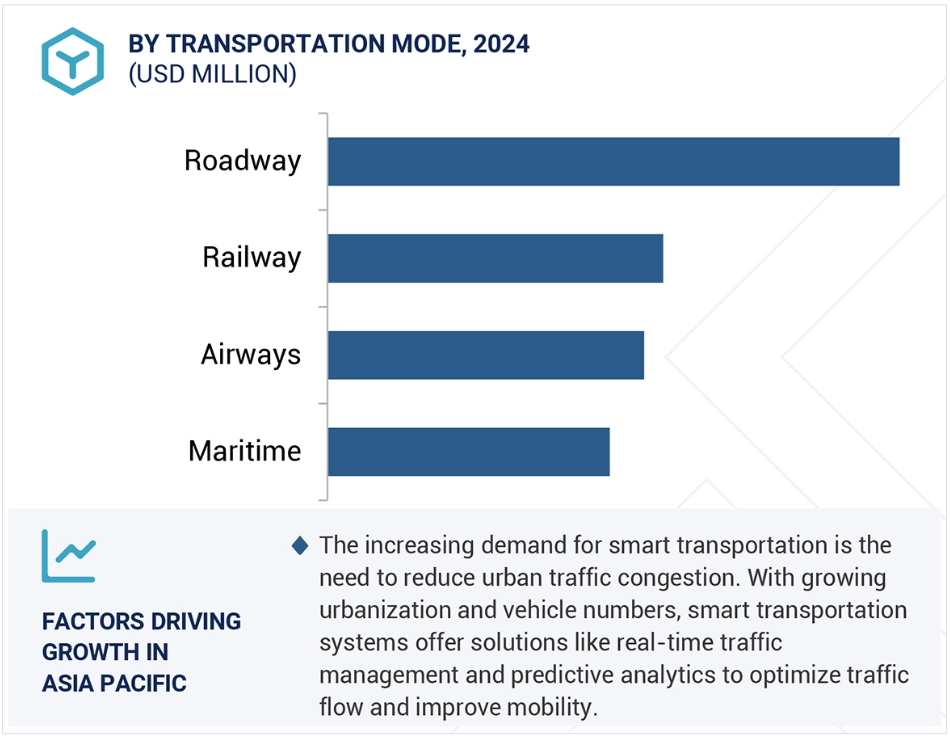

지역별로 보면 아시아 태평양 시장이 예측 기간 동안 가장 높은 성장률을 보일 것으로 예상됩니다.

아시아 태평양 지역의 스마트 교통 시장은 급속한 도시화, 기술 발전, 교통 인프라 개선을 위한 정부의 노력 확대에 힘입어 가장 빠른 성장률을 보이고 있습니다. 이 지역의 상당한 인구, 증가하는 중산층, 그리고 경제 활동의 증가는 이러한 성장에 결정적인 역할을 합니다.

중국, 인도, 일본과 같은 나라에서는 자율주행 자동차, 전기 교통, 정교한 교통 관리 시스템과 같은 지능형 교통 기술이 점점 더 대중화되고 있습니다. 정부는 인프라 개선, 청정에너지 이니셔티브 추진, 도시 혼잡 문제 해결에 상당한 투자를 하고 있습니다. 예를 들어, 중국의 지능형 교통 부문은 스마트 시티 건설, 자율주행 버스 및 택시 출시와 같은 프로젝트로 인해 급속한 성장을 경험하고 있습니다. 인도는 증가하는 도시 인구의 이동성 문제를 해결하기 위해 스마트 교통 관리 시스템에 투자하고 있습니다.

전기 자동차(EV)와 충전소와 같은 관련 인프라에 대한 필요성도 아시아 태평양 지역에서 증가하고 있습니다. MaaS(Mobility-as-a-Service) 플랫폼의 등장 및 UAM(Urban Air Mobility)의 발전으로 시장이 활성화되고 있습니다. 아시아 태평양 지역의 규제 지원과 민간 및 공공 부문의 투자 증가로 향후 몇 년 동안 이러한 상당한 성장 추세가 지속될 것으로 예상됩니다. 결과적으로 아시아 태평양 지역 국가들이 지능형 교통 솔루션을 신속하게 수용하고 인프라에 통합함에 따라 아시아 태평양 지역이 시장을 지배할 것으로 예상됩니다.

스마트 교통 시장의 최근 동향

- 2024년 12월, 탈레스는 노르웨이 항공 교통 관리 시스템의 차세대 시스템을 구축하기 위해 아비노르(Avinor)에 선정되어, 노르웨이 영공 운영의 안전성과 효율성을 향상시킬 것입니다. 이 계획은 노르웨이 전역의 항공 교통 서비스를 현대화하는 것을 목표로 합니다.

- 2024년 10월, 탈라트 무스타파 그룹은 화웨이와 제휴하여 교통, 수자원 관리, 보안 분야의 스마트 애플리케이션을 위한 화웨이의 첨단 기술을 활용하여 마디나티 시티에 스마트 시티를 개발하여 도시 생활을 향상시켰습니다.

- 2024년 10월, 큐빅은 태즈메이니아의 대중교통 네트워크를 위한 스마트 티켓팅 솔루션을 제공했습니다. 이 이니셔티브는 요금 징수를 현대화하고 주 전역의 대중교통 서비스의 전반적인 효율성을 향상시킬 것입니다.

- 2024년 9월, 지멘스 모빌리티는 유럽 전역의 철도 운송 역량을 강화하기 위한 협력 관계를 강화하기 위해 비콘과 Vectron 기관차 구매를 위한 주요 프레임워크 계약을 체결했습니다.

주요 시장 플레이어

스마트 교통 시장 상위 기업 목록

스마트 교통 시장은 광범위한 지역에 진출한 몇몇 주요 기업들이 주도하고 있습니다. 스마트 교통 시장의 주요 기업은 다음과 같습니다.

Thales Group (France)

Huawei (China)

Siemens (Germany)

Cisco (US)

DNV (Norway)

Cubic (US)

Alstom (France)

Toshiba (Japan)

Veson Nautical (US)

NEC Corporation (Japan)

Bentley Systems (US)

Indra (Spain)

Trimble (US)

TomTom (Netherlands)

Conduent (US

Kapsch (Austria)

Hitachi (Japan)

Descartes (Canada)

1 서론 43

1.1 연구 목표 43

1.2 시장 정의 43

1.3 연구 범위 43

1.3.1 시장 세분화 44

1.3.2 포함 및 제외 45

1.3.3 고려 대상 연도 45

1.4 고려된 통화 46

1.5 이해관계자 46

1.6 변경 사항 요약 47

2 연구 방법론 48

2.1 연구 데이터 48

2.1.1 이차 데이터 49

2.1.2 일차 데이터 49

2.1.2.1 전문가와의 1차 인터뷰 49

2.1.2.2 1차 인터뷰의 분석 50

2.1.2.3 업계 전문가들의 주요 통찰력 50

2.2 시장 규모 추정 51

2.2.1 하향식 접근법 51

2.2.1.1 공급 측면 분석 52

2.2.2 하향식 접근법 53

2.2.2.1 수요 측면 분석 54

2.3 데이터 삼각법 55

2.4 시장 예측 57

2.5 연구 가정 57

2.6 연구의 한계 58

3 요약 59

4 프리미엄 인사이트 62

4.1 스마트 교통 시장의 주요 플레이어들을 위한 매력적인 기회 62

4.2 교통 수단별 스마트 교통 시장 62

4.3 도로 솔루션별 스마트 교통 시장 63

4.4 철도 솔루션을 통한 스마트 교통 시장 63

4.5 최종 사용자를 통한 스마트 교통 시장 64

4.6 유럽의 스마트 교통 시장,

교통 수단과 국가별 64

4.7 북미의 스마트 교통 시장,

교통 수단과 국가별 65

4.8 아시아 태평양 스마트 교통 시장, 교통 수단 및 국가별 65

5 시장 개요 및 산업 동향 66

5.1 서론 66

5.2 시장 역학 67

5.2.1 동인 67

5.2.1.1 자율주행 및 커넥티드 카에 대한 수요 증가 67

5.2.1.2 고객 경험을 향상시키는 기술적 진보 68

5.2.1.3 스마트 교통을 위한 정부 이니셔티브와 PPP 모델의 증가 68

5.2.1.4 증가하는 도시 인구와 높은 인구 증가율 69

5.2.2 제약 69

5.2.2.1 신세대 시스템과 레거시 시스템의 통합 문제 69

5.2.2.2 표준화되고 통일된 기술의 부족 70

5.2.2.3 엄격한 교통 규제 정책 70

5.2.3 기회 70

5.2.3.1 스마트 교통의 성장을 위한 스마트 시티 이니셔티브 활용 70

5.2.3.2 ITS와 호환되는 커넥티드 차량 설계 및 개발 71

5.2.3.3 스마트 교통 분석의 보급 71

5.2.3.4 MaaS의 발전에 따른 차량 소유의 감소 71

5.2.4 도전 과제 72

5.2.4.1 대도시의 스마트 교통 솔루션 확장성 72

5.2.4.2 배포에 드는 높은 초기 비용 72

5.2.4.3 여러 센서와 터치포인트가 데이터 융합 문제를 야기함 72

5.3 스마트 교통의 진화 73

5.4 생태계 74

5.5 사례 연구 76

5.5.1 CISCO, DAVRA NETWORKS, INTEL이 샌디에이고 메트로폴리탄 교통 시스템에 EDGE 분석 제공 76

5.5.2 BANE, NRC의 열차 제어 시스템을 THALES의 솔루션으로 대체 77

5.5.3 화웨이의 지능형 소프트웨어 시스템 분석 데이터, 감시 효율성 개선, 칭하이-티베트 철도 편리한 감시 관리 솔루션 구현 78

5.5.4 룩셈부르크 철도, 알스톰의 자동 열차 운영 시스템으로 34대의 새로운 코라디아 열차에 장착 79

5.6 가치 사슬 분석 79

5.7 관세 및 규제 환경 80

5.7.1 관세 데이터(HSN: 853080) – 전기 신호, 안전 또는 교통 통제 장비 80

5.7.2 규제 기관, 정부 기관 및 기타 조직 82

5.7.3 주요 규제 85

5.7.3.1 북미 85

5.7.3.1.1 SCR 17: 인공지능 법안(캘리포니아) 85

5.7.3.1.2 S1103: 인공지능 자동 결정 법안(코네티컷) 85

5.7.3.1.3 국가 인공지능 이니셔티브 법안(NAIIA) 86

5.7.3.1.4 인공지능 및 데이터 법(AIDA) – 캐나다 86

5.7.3.2 유럽 87

5.7.3.2.1 유럽 연합(EU) – 인공지능 법(AIA) 87

5.7.3.2.2 일반 데이터 보호 규정(유럽) 87

5.7.3.3 아시아 태평양 88

5.7.3.3.1 생성적 인공지능 서비스에 대한 임시 행정 조치(중국) 88

5.7.3.3.2 국가 인공지능 전략(싱가포르) 88

5.7.3.3.3 히로시마 인공지능 프로세스 종합 정책 프레임워크(일본) 89

5.7.3.4 중동 및 아프리카 89

5.7.3.4.1 국가 인공지능 전략(UAE) 89

5.7.3.4.2 국가 인공지능 전략(카타르) 90

5.7.3.4.3 인공지능 윤리 원칙 및 지침(두바이) 90

5.7.3.5 라틴아메리카 90

5.7.3.5.1 산티아고 선언(칠레) 90

5.7.3.5.2 브라질 인공지능 전략(EBIA) 91

5.8 가격 분석 92

5.8.1 솔루션별 주요 업체의 가격 추세 92

5.8.2 2024년 솔루션별 주요 업체의 가격 분석 93

5.9 기술 분석 93

5.9.1 주요 기술 93

5.9.1.1 차량-모든 것(V2X) 93

5.9.1.2 AI & ML 93

5.9.1.3 자율주행차 94

5.9.1.4 GIS 94

5.9.2 보완 기술 94

5.9.2.1 5G/6G 연결 94

5.9.2.2 디지털 트윈 94

5.9.2.3 ADAS 94

5.9.2.4 블록체인 95

5.9.3 인접 기술 95

5.9.3.1 증강 현실(AR) 95

5.9.3.2 스마트 센서 & 카메라 95

5.9.3.3 로봇 공학 95

5.10 특허 분석 95

5.10.1 방법론 95

5.10.1.1 주요 특허 목록 96

5.11 무역 분석 99

5.11.1 전기 신호, 안전 또는 교통 통제 장비의 수출 시나리오 99

5.11.2 전기 신호, 안전 또는 교통 통제 장비의 수입 시나리오 100

5.12 포터의 다섯 가지 힘 분석 102

5.12.1 신규 진입자의 위협 103

5.12.2 대체재의 위협 103

5.12.3 구매자의 협상력 103

5.12.4 공급자의 협상력 103

5.12.5 경쟁적 경쟁의 강도 104

5.13 고객 비즈니스에 영향을 미치는 추세/파괴 104

5.14 주요 이해관계자 및 구매 기준 105

5.14.1 구매 과정의 주요 이해관계자 105

5.14.2 구매 기준 106

5.15 주요 회의 및 행사, 2025-2026 107

5.16 스마트 교통을 위한 기술 로드맵 108

5.16.1 2030년까지의 스마트 교통 기술 로드맵 108

5.16.1.1 단기 로드맵(2025-2027) 108

5.16.1.2 중기 로드맵(2027-2029) 108

5.16.1.3 장기 로드맵(2029-2031) 108

5.17 AI/생성적 AI가 스마트 교통 시장에 미치는 영향 109

5.17.1 생성형 스마트 교통수단의 활용 사례 109

5.18 투자 및 자금 조달 시나리오 111

6 교통수단별 스마트 교통수단 시장 112

6.1 서론 113

6.1.1 교통수단: 스마트 교통수단 시장의 원동력 113

6.2 도로 114

6.2.1 솔루션 115

6.2.1.1 스마트 티켓팅 118

6.2.1.2 주차 관리 119

6.2.1.3 교통 관리 120

6.2.1.4 승객 정보 121

6.2.1.5 지능형 이동성 솔루션(Intelligent Mobility Solutions, IMS) 122

6.2.1.6 화물 및 차량 관리 123

6.2.1.7 기타 도로 솔루션 124

6.2.2 서비스 125

6.2.2.1 컨설팅 126

6.2.2.2 배포 및 통합 127

6.2.2.3 지원 및 유지보수 128

6.3 철도 129

6.3.1 솔루션 130

6.3.1.1 철도 스마트 티켓팅 132

6.3.1.2 승객 정보 시스템(PIS) 133

6.3.1.3 화물 관리 134

6.3.1.4 철도 교통 관리 135

6.3.1.5 철도 자산 관리 136

6.3.1.6 기타 철도 솔루션 137

6.3.2 서비스 138

6.3.2.1 컨설팅 139

6.3.2.2 배포 및 통합 140

6.3.2.3 지원 및 유지보수 141

6.4 AIRWAYS 142

6.4.1 솔루션 144

6.4.1.1 스마트 티켓팅 145

6.4.1.2 항공 승객 정보 146

6.4.1.3 공항 보안 솔루션 147

6.4.1.4 화물 관리 148

6.4.1.5 항공 교통 관리(ATM) 149

6.4.1.6 기타 항공로 솔루션 150

6.4.2 서비스 151

6.4.2.1 컨설팅 153

6.4.2.2 배포 및 통합 154

6.4.2.3 지원 및 유지보수 155

6.5 해양 156

6.5.1 솔루션 157

6.5.1.1 항구 및 터미널 운영 159

6.5.1.2 해양 교통 관리 160

6.5.1.3 승객 정보 시스템(PIS) 161

6.5.1.4 기타 해상 솔루션 162

6.5.2 서비스 163

6.5.2.1 컨설팅 164

6.5.2.2 배포 및 통합 165

6.5.2.3 지원 및 유지보수 166

7 최종 사용자별 스마트 교통 시장 167

7.1 서론 168

7.1.1 최종 사용자: 스마트 교통 시장 동인 168

7.2 정부 169

7.3 상업 조직 170

8 지역별 스마트 교통 시장 172

8.1 서론 173

8.2 북미 174

8.2.1 북미: 거시경제 전망 174

8.2.2 미국 184

8.2.2.1 교통 체증 해소 및 이동성 개선을 위해 지능형 교통 시스템 및 커넥티드 카 기술과 같은 스마트 교통 이니셔티브 확대를 통해 시장 주도 184

8.2.3 캐나다 193

8.2.3.1 차량 수 증가와 도시 혼잡, 시장 성장을 촉진하는 스마트 교통 인프라의 발전 193

8.3 유럽 194

8.3.1 유럽: 거시경제 전망 194

8.3.2 영국 204

8.3.2.1 스마트 교통 솔루션에 대한 수요를 촉진하기 위해 기존 교통 인프라의 효율성을 개선해야 함 204

8.3.3 독일 212

8.3.3.1 견고한 경제와 기술 발전, 그리고 시장 성장을 촉진하기 위해 도로, 교통, 여행 데이터, 교통 관리 및 시스템 통합의 사용을 최적화해야 함 212

8.3.4 프랑스 213

8.3.4.1 인프라 개발에 대한 강한 의지와 시장 성장을 가속화하기 위한 주요 업체의 존재 213

8.3.5 스페인 213

8.3.5.1 시장을 주도하기 위한 스마트 인프라의 발전과 진흥을 위한 정부 이니셔티브 213

8.3.6 이탈리아 214

8.3.6.1 IoT와 분석의 채택 증가와 이탈리아 경제개발부의 ‘스마트 이탈리아’ 프로그램으로 시장 성장 촉진 214

8.3.7 북유럽 222

8.3.7.1 강력한 혁신, 정부 지원, 지속 가능성에 초점을 맞춘 시장 추진 222

8.3.8 유럽의 나머지 지역 223

8.4 아시아 태평양 224

8.4.1 아시아 태평양: 거시경제 전망 224

8.4.2 호주와 뉴질랜드 234

8.4.2.1 시장 성장을 촉진하기 위한 교통망 확장 및 시스템 업그레이드에 대한 투자 증가 234

8.4.3 중국 235

8.4.3.1 강력한 교통망, 투자 증가, 시장 성장을 가속화하기 위한 경제 발전 가속화 235

8.4.4 일본 243

8.4.4.1 교통 기술의 채택 증가, 시장 활성화를 위한 안전성, 운영 효율성, 승객 편의성 개선 필요 243

8.4.5 싱가포르 244

8.4.5.1 시장 성장을 촉진하기 위해 인건비를 최소화하기 위한 기술 기반 솔루션에 대한 관심 증가 244

8.4.6 인도 244

8.4.6.1 시장 성장을 촉진하기 위해 교통 관리를 위한 스마트 모빌리티 솔루션의 필요성 244

8.4.7 아시아 태평양의 나머지 지역 252

8.5 중동 및 아프리카 253

8.5.1 중동 및 아프리카: 거시경제 전망 253

8.5.2 사우디아라비아 262

8.5.2.1 시장 활성화를 위한 정부의 노력 증가 262

8.5.3 카타르 270

8.5.3.1 교통 관리 시스템을 개선하고 효율적인 도로 인프라를 제공하여 시장 성장 촉진 270

8.5.4 UAE 271

8.5.4.1 시장 성장을 촉진하기 위한 교통 인프라 개선을 위한 기술 발전과 정부 이니셔티브 271

8.5.5 남아프리카 271

8.5.5.1 시장 성장을 촉진하기 위한 첨단 교통 관리 인프라와 기술 업그레이드에 대한 필요성 증가 271

8.5.6 이집트 272

8.5.6.1 시장 성장을 촉진하기 위해 도시 간 연결성을 높이기 위한 도로망 개선 필요 272

8.5.7 중동 및 아프리카의 나머지 지역 272

8.6 라틴아메리카 272

8.6.1 라틴아메리카: 거시경제 전망 273

8.6.2 브라질 282

8.6.2.1 시장 성장을 촉진하기 위한 선진 철도 인프라 개발의 중요한 범위 282

8.6.3 멕시코 290

8.6.3.1 시장 성장을 촉진하기 위한 교통 인프라 개선에 대한 수요 증가 290

8.6.4 라틴아메리카의 나머지 지역 291

9 경쟁 구도 292

9.1 서론 292

9.2 주요 플레이어 전략/승리의 권리 292

9.3 수익 분석 293

9.4 시장 점유율 분석 294

9.5 시장 순위 분석 295

9.6 기업 평가 매트릭스: 주요 플레이어, 2024 296

9.6.1 별 296

9.6.2 신흥 리더 296

9.6.3 퍼베이시브 플레이어 296

9.6.4 참가자 296

9.6.5 기업 활동 범위: 주요 플레이어, 2024 298

9.6.5.1 기업 활동 범위 298

9.6.5.2 지역적 발자국 299

9.6.5.3 교통 수단 발자국 300

9.6.5.4 최종 사용자 발자국 301

9.7 기업 평가 매트릭스: 스타트업/중소기업, 2024 301

9.7.1 진보적인 기업 301

9.7.2 반응형 기업 301

9.7.3 역동적 기업 302

9.7.4 시작 블록 302

9.7.5 경쟁 벤치마킹: 스타트업/중소기업, 2024 303

9.7.5.1 주요 스타트업/중소기업의 상세 목록 303

9.7.5.2 주요 스타트업/중소기업의 경쟁 벤치마킹 304

9.8 경쟁 시나리오 및 트렌드 304

9.8.1 제품 출시 304

9.8.2 거래 306

9.9 브랜드/제품 비교 314

9.10 주요 스마트 교통 시장 공급업체의 기업 가치 평가 및 재무 지표 315

10 기업 프로필 316

10.1 주요 기업 316

10.1.1 THALES 그룹 316

10.1.1.1 사업 개요 316

10.1.1.2 제공되는 제품/솔루션/서비스 317

10.1.1.3 최근의 발전 319

10.1.1.3.1 거래 319

10.1.1.4 MnM 보기 320

10.1.1.4.1 승리할 권리 320

10.1.1.4.2 전략적 선택 320

10.1.1.4.3 약점과 경쟁 위협 320

10.1.2 HUAWEI 321

10.1.2.1 사업 개요 321

10.1.2.2 제공되는 제품/솔루션/서비스 322

10.1.2.3 최근의 발전 324

10.1.2.3.1 제품 출시 324

10.1.2.3.2 거래 324

10.1.2.4 MnM 보기 325

10.1.2.4.1 승리할 권리 325

10.1.2.4.2 전략적 선택 325

10.1.2.4.3 약점과 경쟁 위협 325

10.1.3 지멘스 326

10.1.3.1 사업 개요 326

10.1.3.2 제공되는 제품/솔루션/서비스 327

10.1.3.3 최근의 발전 329

10.1.3.3.1 특가 상품 329

10.1.3.4 MnM 보기 329

10.1.3.4.1 당첨권 329

10.1.3.4.2 전략적 선택 330

10.1.3.4.3 약점과 경쟁 위협 330

10.1.4 알스톰 331

10.1.4.1 사업 개요 331

10.1.4.2 제공 제품/솔루션/서비스 332

10.1.4.3 최근의 발전 333

10.1.4.3.1 거래 333

10.1.4.4 MnM 보기 334

10.1.4.4.1 승리할 권리 334

10.1.4.4.2 전략적 선택 334

10.1.4.4.3 약점과 경쟁 위협 334

10.1.5 히타치 335

10.1.5.1 사업 개요 335

10.1.5.2 제공 제품/솔루션/서비스 336

10.1.5.3 최근의 발전 337

10.1.5.3.1 거래 337

10.1.5.4 MnM 보기 338

10.1.5.4.1 승리할 권리 338

10.1.5.4.2 전략적 선택 338

10.1.5.4.3 약점과 경쟁 위협 338

10.1.6 CISCO 339

10.1.6.1 사업 개요 339

10.1.6.2 제공 제품/솔루션/서비스 340

10.1.6.3 최근의 발전 341

10.1.6.3.1 거래 341

10.1.7 DNV 342

10.1.7.1 사업 개요 342

10.1.7.2 제공 제품/솔루션/서비스 342

10.1.7.3 최근의 발전 343

10.1.7.3.1 거래 343

10.1.8 CUBIC 344

10.1.8.1 사업 개요 344

10.1.8.2 제공되는 제품/솔루션/서비스 345

10.1.8.3 최근의 발전 345

10.1.8.3.1 제품 출시 345

10.1.8.3.2 거래 346

10.1.9 TOSHIBA 347

10.1.9.1 사업 개요 347

10.1.9.2 제공 제품/솔루션/서비스 347

10.1.9.3 최근의 발전 348

10.1.9.3.1 거래 348

10.1.10 VESON NAUTICAL 349

10.1.10.1 사업 개요 349

10.1.10.2 제공 제품/솔루션/서비스 349

10.1.10.3 최근의 발전 350

10.1.10.3.1 거래 350

10.1.11 NEC CORPORATION 351

10.1.11.1 사업 개요 351

10.1.11.2 제공 제품/솔루션/서비스 352

10.1.11.3 최근의 발전 353

10.1.11.3.1 거래 353

10.1.12 벤틀리 시스템즈 354

10.1.12.1 사업 개요 354

10.1.12.2 제공 제품/솔루션/서비스 355

10.1.12.3 최근의 발전 356

10.1.12.3.1 거래 356

10.1.13 INDRA 357

10.1.13.1 사업 개요 357

10.1.13.2 제공 제품/솔루션/서비스 358

10.1.13.3 최근의 발전 359

10.1.13.3.1 거래 359

10.1.14 TRIMBLE 361

10.1.14.1 사업 개요 361

10.1.14.2 제공 제품/솔루션/서비스 362

10.1.14.3 최근의 발전 363

10.1.14.3.1 거래 363

10.1.15 TOMTOM 365

10.1.15.1 사업 개요 365

10.1.15.2 제공되는 제품/솔루션/서비스 366

10.1.15.3 최근의 발전 368

10.1.15.3.1 거래 368

10.1.16 CONDUENT 369

10.1.16.1 사업 개요 369

10.1.16.2 제공 제품/솔루션/서비스 370

10.1.16.3 최근의 발전 371

10.1.16.3.1 거래 371

10.1.17 KAPSCH 373

10.1.17.1 사업 개요 373

10.1.17.2 제공 제품/솔루션/서비스 374

10.1.17.3 최근의 발전 375

10.1.17.3.1 거래 375

10.1.18 데카르트 376

10.1.18.1 사업 개요 376

10.1.18.2 제공되는 제품/솔루션/서비스 376

10.1.18.3 최근의 발전 378

10.1.18.3.1 거래 378

10.1.19 WÄRTSILÄ 379

10.1.20 BOSCH 380

10.1.21 IEI INTEGRATION CORP. 381

10.1.22 SCHNEIDER ELECTRIC 382

10.1.23 TRANSCORE 383

10.2 기타 플레이어 384

10.2.1 BASSNET 384

10.2.2 EKE-ELECTRONICS 385

10.2.3 AITEK 386

10.2.4 ITERIS 387

10.2.5 INRIX 388

10.2.6 태그마스터 389

10.2.7 아츠케 390

10.2.8 파크플러스 391

10.2.9 앱웨이 392

10.2.10 이프트론시스 시스템즈 393

11 인접/관련 시장 394

11.1 서론 394

11.1.1 한계 394

11.2 스마트 시티 시장 – 2028년까지의 글로벌 전망 394

11.2.1 시장 정의 394

11.2.2 시장 개요 395

11.2.2.1 스마트 도시 시장, 중점 분야별 395

11.2.2.2 스마트 도시 시장, 스마트 교통수단별 396

11.2.2.3 스마트 도시 시장, 스마트 건물별 397

11.2.2.4 스마트 도시 시장, 스마트 유틸리티별 398

11.2.2.5 시민 서비스별 스마트 도시 시장 399

11.2.2.6 지역별 스마트 도시 시장 400

11.3 교통 관리 시장 – 2028년까지의 글로벌 예측 401

11.3.1 시장 정의 401

11.3.2 시장 개요 401

11.3.2.1 구성 요소별 교통 관리 시장 401

11.3.2.2 시스템별 교통 관리 시장 402

11.3.2.3 지역별 교통 관리 시장 403

12 부록 405

12.1 토론 가이드 405

12.2 지식 저장소: 마켓과 마켓의 구독 포털 410

12.3 사용자 지정 옵션 412

12.4 관련 보고서 412

12.5 저자 세부 사항 413

그림 1 글로벌 스마트 교통 시장: 연구 설계 48

그림 2 1차 인터뷰의 세부 사항: 회사, 직책, 지역별 50

그림 3 하향식 접근 51

그림 4 시장 규모 추정 방법론─접근법 1(공급 측면): 스마트 교통 시장 솔루션/서비스의 수익 52

그림 5 시장 규모 추정 방법론 ─접근법 2 하향식(수요 측면): 전체 교통 지출을 통한 스마트 교통 시장 점유율 52

그림 6 상향식 접근법 53

그림 7 수요 측면 분석 54

그림 8 상향식(공급 측면) 분석: 스마트 교통 시장 솔루션/서비스의 집단 수익 54

그림 9 데이터 삼각법 56

그림 10 스마트 교통 시장, 2022-2029 (백만 달러) 60

그림 11 스마트 교통 시장: 지역별 스냅샷 61

그림 12 예측 기간 동안 시장 성장을 주도하기 위한 고객 경험 향상을 위한 기술 발전 62

그림 13 2024년 최대 시장 점유율을 차지할 도로 교통 관리 부문 62

그림 14 2024년 최대 시장 점유율을 차지할 교통 관리 부문 63

그림 15 2024년 최대 시장 점유율을 차지할 철도 교통 관리 부문

2024년 시장 점유율 63

그림 16 2024년 정부 부문이 더 큰 시장 점유율을 차지할 것으로 예상됨 64

그림 17 2024년 도로와 영국이 가장 큰 시장 점유율을 차지할 것으로 예상됨 64

그림 18 도로 및 미국, 2024년 가장 큰 시장 점유율 차지 65

그림 19 도로 및 중국, 2024년 가장 큰 시장 점유율 차지 65

그림 20 스마트 교통 시장: 동인, 제약, 기회,

그리고 도전 과제 67

그림 21 스마트 교통의 진화 73

그림 22 스마트 교통 시장: 생태계 75

그림 24 주요 업체의 평균 판매 가격 추세,

교통 수단별, 2024년 92

그림 25 주요 특허 목록 96

그림 26 전기 신호, 안전 또는 교통 통제 장비 수출,

주요 국가별, 2016-2023 (억 달러) 100

그림 27 전기 신호, 안전 또는 교통 통제 장비 수입,

국가별, 2016-2023 (억 달러) 101

그림 28 포터의 다섯 가지 힘 모델: 스마트 교통 시장 102

그림 29 고객 비즈니스에 영향을 미치는 트렌드/파괴 104

그림 30 구매 과정에 대한 이해관계자의 영향 105

그림 31 주요 구매 기준 106

그림 32 스마트 교통에서 생성적 AI의 사용 사례 110

그림 33 스마트 교통 시장: 투자 및

자금 조달 시나리오(백만 달러) 111

그림 34 철도 부문이 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 전망됨 113

그림 35 서비스 부문이 예측 기간 동안 더 높은 CAGR로 성장할 것으로 전망됨 114

그림 36 스마트 티켓팅 부문이 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됨 116

그림 37 컨설팅 서비스 부문이 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됨 125

그림 38 예측 기간 동안 더 높은 CAGR로 성장할 서비스 부문 129

그림 39 예측 기간 동안 가장 높은 CAGR로 성장할 철도 스마트 티켓팅 부문 131

그림 40 컨설팅 서비스 부문, 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됨 138

그림 41 서비스 부문, 예측 기간 동안 더 높은 CAGR로 성장할 것으로 예상됨 143

그림 42 스마트 티켓팅 부문, 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됨 144

그림 43 컨설팅 서비스 부문이 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됨 152

그림 44 서비스 부문이 예측 기간 동안 더 높은 CAGR로 성장할 것으로 예상됨 156

그림 45 승객 정보 부문이 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됨 157

그림 46 운송 부문이 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됨 158

그림 46 컨설팅 부문, 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 전망됨 163

그림 47 상업 조직, 예측 기간 동안 더 높은 CAGR로 성장할 것으로 전망됨 168

그림 48 북미: 시장 스냅샷 175

그림 49 유럽: 시장 스냅샷 183

그림 49 유럽: 시장 스냅샷 195

그림 50 아시아 태평양: 시장 스냅샷 225

그림 51 2019년부터 2023년까지 주요 기업의 수익 분석 293

그림 52 스마트 운송 시장 선도 기업의 점유율, 2024 294

그림 53 상위 5개 업체의 시장 순위 분석 295

그림 54 스마트 운송 시장: 기업 평가 매트릭스(주요 업체), 2024 297

그림 55 스마트 교통 시장: 기업 활동의 발자국 298

그림 56 스마트 교통 시장: 기업 평가 매트릭스

(신생 기업/중소기업), 2024 302

그림 57 브랜드/제품 비교 314

그림 58 주요 스마트 교통 시장 벤더의 재무 지표 315

그림 59 주요 스마트 교통 시장 벤더의 기업 가치 평가 315

그림 60 탈레스 그룹: 기업 스냅샷 317

그림 61 화웨이: 기업 스냅샷 322

그림 62 지멘스: 회사 스냅샷 327

그림 63 알스톰: 회사 스냅샷 332

그림 64 히타치: 회사 스냅샷 336

그림 65 시스코: 회사 스냅샷 340

그림 66 NEC 코퍼레이션: 회사 스냅샷 352

그림 67 벤틀리 시스템즈: 회사 스냅샷 355

그림 68 인드라: 회사 스냅샷 358

그림 69 트림블: 회사 스냅샷 362

그림 70 톰톰: 회사 스냅샷 366

그림 71 CONDUENT: 회사 스냅샷 370

그림 72 KAPSCH: 회사 스냅샷 374

|