글로벌 원격 의료 & 원격 진료 시장 동향

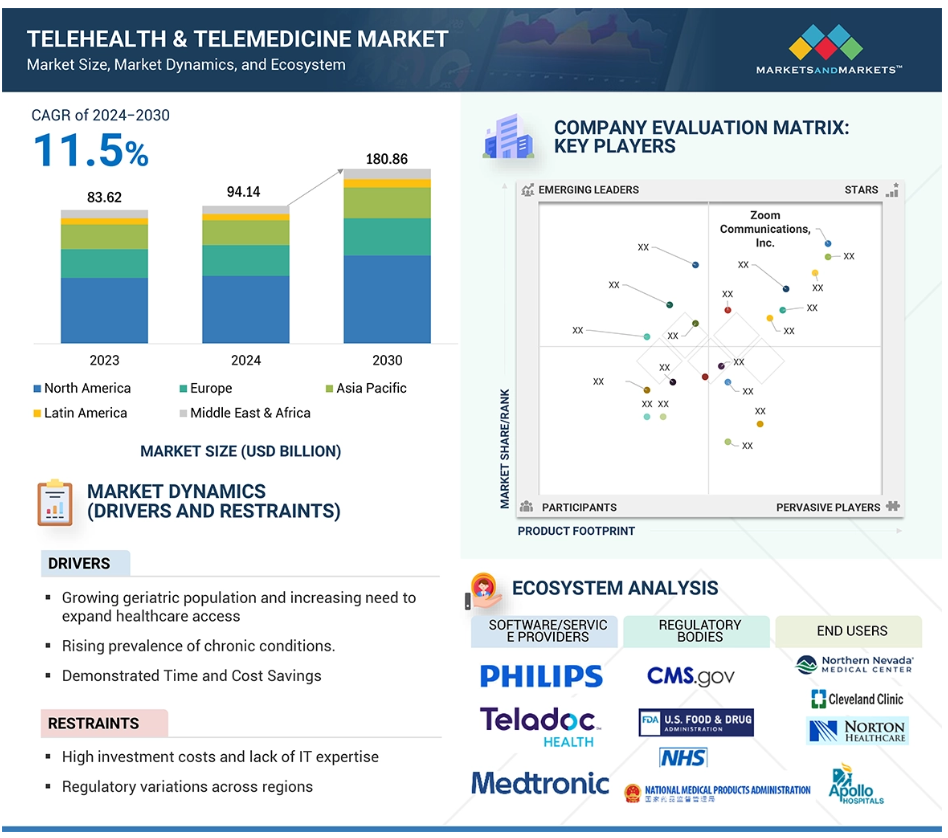

원인: 고령화 인구 증가와 의료 서비스 접근성 확대 필요성 증가

인구 통계학적 측면에서는 고령화 현상이 급격하게 진행되고 있습니다. 세계 인구 증가율이 급격하게 감소하고 있다는 사실이 지적되고 있습니다. 인구 추정치에 따르면 2050년까지 인구는 97억 명에 달할 것으로 예상되며, 최대 추정치에 따르면 2080년경에는 104억 명에 달할 것으로 예상됩니다. 인도는 2023년에도 중국을 제치고 세계에서 가장 인구가 많은 나라가 될 것으로 보입니다. WHO가 언급한 바와 같이, 이러한 변화는 전 세계 의료 시스템에 큰 도전이 되고 있습니다. 게다가 2050년까지 노년층의 80%가 저소득 및 중간 소득 국가에 거주할 것으로 예상됩니다. 따라서 의료 서비스 개선이 시급한 과제입니다. 60세 이상 인구가 5세 미만 어린이보다 많아지는 고령화 추세에 따라 의료 서비스 시스템의 변화가 필요합니다. 이러한 과제를 해결하기 위해 원격 의료 및 원격 진료 서비스의 활용이 필수적입니다. 2030년이 되면 전 세계 인구의 6분의 1이 60세 이상이 될 것입니다. 이는 고령 인구의 복잡한 의료 요구 사항을 해결하기 위해 더 광범위한 의료 구조와 새로운 모델이 필요하다는 것을 의미합니다. 고소득 국가에서 저소득 및 중간 소득 국가로 인구 고령화가 진행됨에 따라 전 세계 의료계의 협력이 필요하다는 것을 알 수 있습니다. 원격 의료 서비스는 고령층의 의료 및 웰빙 환경을 변화시키는 데 동기를 부여하는 요소가 되어야 합니다.

제한: 높은 투자 비용과 IT 전문 지식의 부족

원격 의료 및 원격 진료 산업은 인프라 구축에 필요한 초기 비용이 높다는 이유로 성장에 심각한 제약을 받고 있습니다. 진단 기기, 화상 회의 시스템, 보안 서버로 구성된 고가의 첨단 하드웨어와 환자 관리 데이터 분석에 관한 소프트웨어, HIPAA, GDPR 등과 같은 데이터 보안 규정 준수 등이 필요합니다. 소규모 의료 서비스 제공업체의 경우, 이러한 비용이 부담으로 작용하는 경향이 있으며, 특히 농촌이나 저개발 지역에 있는 의료 서비스 제공업체의 경우 더욱 그렇습니다. 이러한 비용 때문에 보급이 제한되고, 특히 저개발국에서의 시장 침투가 제한됩니다. 게다가 의료 분야에서 IT 지식이 부족하다는 점도 상황을 악화시켰습니다. 원격 의료 기술에는 숙련된 인력이 처리해야 하는 복잡한 소프트웨어 기술이 있으며, 적절한 사이버 보안을 보장하고 기술적 결함을 해결해야 합니다. 예를 들어, 베인앤컴퍼니(Bain & Company)의 2022년 의료 서비스 제공자 IT 보고서는 의료 서비스 제공자의 거의 40%가 의료 IT를 전략적 우선순위 3위 안에 포함시키고, 거의 80%가 의료 IT를 전략적 우선순위 5위 안에 포함시키고 있음을 보여줍니다. 이는 의료 서비스 제공에서 IT의 중요성이 점점 더 커지고 있음을 보여줍니다. 이는 2023 HIMSS 의료 사이버 보안 설문조사에 따르면 의료 기관의 42.79%가 사이버 보안 전문가 채용의 주요 과제로 예산 부족을 꼽았다는 것을 의미합니다. 이러한 예산 제약은 원격 의료 서비스에 필요한 IT 인프라의 견고한 개발과 유지에 부정적인 영향을 미칠 수 있습니다. 이러한 기술 부족은 운영 비효율, 환자 불만족, 제공자를 통한 사이버 보안 강화로 이어질 수 있으므로 원격 의료 솔루션의 속도가 느려지고 신뢰를 잃을 수 있습니다.

이러한 문제에 대처하기 위해서는 의료 종사자들이 필요한 IT 기술을 습득할 수 있도록 확장 가능하고 비용 효율적인 원격 의료 솔루션과 탄탄한 교육 프로그램이 필요합니다. 또한, 보조금이나 민관 협력의 형태로 제공되는 인센티브는 재정적 부담을 줄이고 의료 서비스가 부족한 지역의 도입률을 높이는 데 도움이 될 수 있습니다.

기회: 가상 의료를 위한 웨어러블 기기, 앱, 센서의 사용 증가

웨어러블 기기, 애플리케이션, 센서 등이 가상 의료에 통합되면서 원격 의료 및 원격 진료 시장에 엄청난 기회가 열렸습니다. 이러한 기술 덕분에 건강 상태를 지속적으로 모니터링할 수 있게 되었기 때문에, 의료 서비스 제공자는 위치에 관계없이 환자의 생체 신호와 건강 지표를 실시간으로 추적할 수 있습니다. 이는 즉시 치료를 시작하고 개인별 관리 계획을 개발할 수 있기 때문에 만성 질환에 특히 유용합니다.

웨어러블 의료 기기 시장은 2023년에는 407억 달러, 2028년에는 692억 달러에 이를 것으로 예상되며, 예측 기간 동안 연평균 성장률은 11.2%에 달할 것으로 전망됩니다. 효율적인 데이터 전송과 저장을 위해 무선으로 연결할 수 있는 기능을 갖춘 웨어러블 기기와 센서는 상업적으로 널리 보급되어 소비자들이 점점 더 많이 채택하고 있습니다. 따라서 가상 진료 서비스의 성장에 필수적인 웨어러블 기술의 채택이 확대되고 있음을 강조합니다.

이러한 기술은 원격 의료 플랫폼과 통합되어 환자의 참여와 치료 프로토콜 준수를 촉진합니다. 실시간 데이터 제공을 통해 웨어러블과 센서는 환자가 자신의 건강을 관리할 수 있게 함으로써 더 나은 결과를 보장하고 의료 비용을 절감합니다. 웨어러블, 애플리케이션, 센서를 원격 의료에 통합하는 것은 시장을 활성화하는 주요 요인 중 하나입니다.

문제: 데이터 보안 문제

의료 분야에서 데이터 유출 사고의 약 3분의 1은 주로 환자 정보에 대한 내부 통제 부족, 최고 경영진의 지원 부족, 구식 정책 및 절차, 기존 정책 및 절차의 미준수, 부적절한 직원 교육 등으로 인해 의료 신원 도용으로 이어집니다. 이 모든 요소가 의료 분야에서 데이터 유출 사고와 의료 신원 도용 사례가 증가하는 원인이 되고 있습니다. 이로 인해 의료 산업에서 환자의 기밀 유지가 중요한 과제가 되고 있습니다.

환자 데이터에는 오용을 방지하기 위해 엄격한 보호가 필요한 개인, 사적 또는 기밀 정보가 포함되어 있습니다. EHR(전자 건강 기록) 및 의료 청구 처리와 같은 자동화 기술의 사용이 증가하고 건강 정보 교환(HIEs)으로의 전환 추세가 변화하면서 의료 개인정보 보호 및 보안 환경이 변화했습니다. 환자 데이터의 전자 교환은 의료 서비스 제공에 있어 더 큰 범위와 효율성을 제공합니다. 그러나 더 광범위한 액세스로 인해 더 큰 데이터 위험과 책임이 수반되며, 데이터 유출로 이어질 수 있습니다.

디지털화와 관련된 데이터 보안 및 기밀성 침해의 가능성은 현재의 문제를 해결하기 위한 조치가 취해질 때까지 단기적으로 원격 의료 및 원격 진료 솔루션의 채택에 영향을 미칠 수 있습니다. 의료 데이터는 환자의 개인 정보로 구성되어 있으며, 이는 기밀로 유지되어야 합니다. 그러나 의료 산업에서 데이터 유출이 증가함에 따라 환자 정보의 기밀성이 손상될 수 있습니다. 이는 원격 의료 및 원격 진료 솔루션의 채택에 부정적인 영향을 미칠 것으로 예상됩니다.

글로벌 원격의료 및 원격 진료 시장 생태계 분석

원격 의료와 원격 진료는 원격 상담을 용이하게 함으로써 의료 서비스를 혁신하고, 그 결과 외딴 지역의 의료 서비스 접근성을 향상시키고 있습니다. 이 생태계에는 원격 의료 플랫폼, 제공자를 이용하는 원격 의료 서비스, 원격 의료와 관련된 소프트웨어와 기기를 개발하는 회사들이 포함됩니다. 원격 의료 시스템과 전자 건강 기록(EHR) 간의 상호 운용성과 안전한 데이터 교환은 원격 의료의 성공을 위한 핵심 요소입니다. 데이터 프라이버시, 규제 기준, 그리고 보상 모델은 원격 의료의 효율성과 성장에 중요한 역할을 할 것입니다. 원격 의료 솔루션이 널리 수용될 수 있도록 채택과 윤리 문제를 극복하기 위해서는 의료 서비스 제공자, 기술 개발자, 규제 기관 간의 효과적인 협력이 필요합니다.

기능별로 보면, 2024년 원격의료 & 원격진료 시장에서는 임상 치료 관리 부문이 가장 큰 비중을 차지했습니다.

원격의료 & 원격진료 시장은 기능별로 임상 치료 관리, 예방 치료 관리, 진단 & 치료, 원격 환자 모니터링/환자 모니터링, 재활 & 회복, 행정, 분석 & 보고, 환자 참여, 기타 기능으로 구분됩니다. 임상 치료 관리 부문은 가상 상담과 만성 질환에 대한 지속적인 모니터링에 대한 수요가 급증하면서 예측 기간 동안 원격 의료 및 원격 진료 시장에서 가장 큰 비중을 차지했습니다. 원격 진료 플랫폼을 통해 의료 서비스 제공자는 직접 방문하지 않고도 적시에 의료 개입을 제공하고, 치료 계획을 관리하고, 환자 예후를 개선할 수 있습니다. 급성 및 만성 질환 관리에 원격 의료가 점점 더 많이 도입되고, 환자 접근성 향상과 불필요한 병원 방문을 피함으로써 의료 비용을 절감할 수 있는 기능 덕분에 이 분야는 더욱 활성화되고 있습니다. 예를 들어, AI 및 기타 원격 모니터링 장치를 통해 향상된 임상 치료 관리를 통해 이 분야가 시장에서 가장 강력한 분야가 되었습니다.

전문 의료 부문은 예측 기간 동안 원격 의료 및 원격 진료 시장에서 가장 큰 비중을 차지했습니다.

응용 프로그램에 따라 원격의료 & 원격진료 시장은 1차 진료, 전문 진료(원격 방사선과, 원격 심장과, 원격 신경과, 당뇨병 호흡기, 호흡기 질환 고혈압, 원격 피부과, 원격 뇌졸중, 원격 정신과, 기타), 원격 중환자실, 가상 진료 및 간호, 기타 응용 프로그램으로 분류됩니다. 전문 진료 부문 전문 진료 부문은 전문 의료 서비스에 대한 수요 증가와 원격 전문가 상담 제공 가능성으로 인해 예측 기간 동안 원격 의료 및 원격 진료 시장에서 가장 큰 비중을 차지했습니다. 원격 진료는 환자에게 원격 방사선과, 원격 피부과, 원격 뇌졸중, 원격 정신과 등의 분야의 전문가를 이용할 수 있는 기회를 제공하여 지리적 제약을 없애고 전문 치료를 받기 위한 대기 시간을 줄여줍니다. 이는 만성 질환과 특별한 모니터링과 치료가 필요한 복잡한 질환의 발생률이 증가함에 따라 이 부문의 성장을 더욱 촉진했습니다. 또한, 통신 기술의 발전과 보다 효율적인 의료 서비스 제공 모델에 대한 수요로 인해 전문 의료 서비스에 대한 접근성과 비용 효율성이 향상되어 시장에서의 지배력이 더욱 강화되었습니다.

북미 지역이 2023년 원격 의료 및 원격 진료 시장의 가장 큰 비중을 차지했습니다.

원격 의료 및 원격 진료 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카로 구분됩니다. 2024년, 북미 지역이 원격 의료 및 원격 진료 시장에서 가장 큰 비중을 차지했습니다. 북미 지역이 원격 의료 및 원격 진료 시장에서 가장 큰 시장 점유율을 차지하게 된 데에는 의료 서비스와 관련된 견고한 인프라, 인터넷 연결을 통한 높은 보급률 등 여러 가지 요인이 기여했습니다. 따라서 이 지역의 의료 시스템은 원격 진료를 통해 점진적으로 통합되어 접근성을 높이고 비용을 절감하며 환자의 건강 결과를 개선하고 있습니다. 또한, 긍정적인 정부 정책과 환급 구조도 메디케어와 메디케이드에 원격의료 서비스를 포함시킴으로써 이 시장의 성장에 크게 기여했습니다. 코로나19 팬데믹 기간 동안 원격 진료에 대한 수요가 증가했고, 이 지역에 유명한 원격의료 기술 제공업체가 많이 존재하는 것도 북미 시장의 지배에 기여했습니다.

최근 원격의료 및 원격 진료 시장의 발전

- 2024년 10월, 줌은 AI 기반 의료 음성 도구 개발업체인 수키(Suki)와 파트너십을 맺고, 첨단 인공지능 기능을 원격 의료 서비스에 통합한다고 발표했습니다. 수키의 AI 엔진인 수키 플랫폼은 줌을 통해 실시되는 대면 및 가상 원격 의료 방문 모두에 임상 문서화 기능을 제공할 것입니다. 이 협력은 AI를 활용하여 의료 서비스 제공을 개선하는 데 있어 중요한 단계입니다.

- 2024년 5월, Baptist Health와 Caregility는 아칸소주의 의료 기관 전체에 걸쳐 환자 치료를 개선하기 위해 파트너십을 확대했습니다. Baptist Health는 700개 이상의 병상에서 Caregility의 지능형 원격 의료 기기를 사용함으로써 입원 환자 원격 의료 서비스를 두 배로 늘렸습니다.

- 2023년 5월, Doximity, Inc.는 미국 최고의 전자 건강 기록(EHR) 시스템인 MEDITECH와 통합하여 서비스를 통합했습니다. 이 통합을 통해 의료 서비스 제공자는 MEDITECH의 Expanse Now 앱을 통해 Doximity Dialer 음성 또는 비디오 원격 의료 방문을 직접 시작할 수 있습니다.

- 2023년 4월, 오라클과 줌은 협업을 확대하여 줌의 원격 의료 기능을 오라클 세너 밀레니엄과 통합함으로써 EHR 데이터로 환자 예약에 원활하게 액세스할 수 있도록 했습니다. 이 간소화된 솔루션은 워크플로를 향상시키고 효율성을 개선하며 안전하고 확장 가능한 원격 의료 서비스를 보장합니다.

- 2023년 1월, 필립스와 마시모는 가정에서 더 나은 환자 관리를 위해 마시모 W1 건강 추적 시계를 필립스의 모니터링 시스템과 통합함으로써 원격 의료를 강화하기 위해 파트너십을 확대했습니다.

- 2022년 11월, 원격의료 제공업체인 Doctor on Demand와 임상 내비게이터인 Grand Rounds가 합병하여 수십억 달러 규모의 디지털 의료 기업인 Included Health가 가상 진료, 대면 진료, 환자 내비게이션을 결합한 새로운 제품을 출시합니다. 이 발표는 화요일 라스베이거스에서 열린 HLTH 컨퍼런스에서 발표되었습니다.

주요 시장 참여자

원격의료 & 원격진료 시장의 주요 참여자는 다음과 같습니다.

Koninklijke Philips N.V. (Netherlands)

Medtronic (Ireland)

GE Healthcare (US)

Epic Systems Corporation (US)

Oracle (US)

Doximity, Inc. (US)

Teladoc Health, Inc. (US)

American Well (US)

Siemens Healthineers AG (Germany)

Cisco Systems Inc. (US)

Included Health, Inc. (Doctor on Demand, Inc.) (US)

AMC Health (US)

TeleSpecialists (US)

Walgreen Co. (US)

Caregility (US)

CVS Health (US)

EverNorth Health, Inc. (US)

Elation (US)

Iron Bow Healthcare Solutions (US)

ZoomCommunications, Inc. (US)

Timedoc Health (US)

Cerebral Inc. (US)

Kindbody (US)

Transcarent (US)

Caresimple, Inc. (US)

1 서론 43

1.1 연구 목표 43

1.2 시장 정의 43

1.2.1 원격 의료 43

1.2.2 원격 진료 43

1.3 연구 범위 44

1.3.1 시장 세분화 및 지리적 분포 44

1.3.2 포함 및 제외 45

1.3.3 고려되는 연도 47

1.3.4 고려되는 통화 47

1.4 이해관계자 47

1.5 변경 사항 요약 48

2 연구 방법론 50

2.1 연구 데이터 50

2.1.1 보조 데이터 51

2.1.1.1 보조 데이터의 주요 출처 51

2.1.1.2 보조 출처의 주요 데이터 52

2.1.2 주요 데이터 52

2.1.2.1 주요 데이터의 주요 출처 53

2.1.2.2 주요 연구의 주요 목표 53

2.1.2.3 주요 자료의 핵심 데이터 54

2.1.2.4 주요 전문가의 통찰력 55

2.2 연구 접근법 56

2.3 시장 규모 추정 56

2.3.1 수익 점유율 분석(공급측면 분석) 57

2.3.2 하향식 접근법(최종 사용자 채택) 58

2.3.3 상향식 접근법 59

2.3.4 회사 프레젠테이션 및 1차 인터뷰 60

2.4 데이터 삼각법 63

2.5 시장 점유율 추정 64

2.6 연구 가정 64

2.7 연구의 한계 64

2.7.1 방법론 관련 한계 64

2.7.2 범위 관련 한계 65

2.8 위험 평가 65

3 요약 66

4 프리미엄 인사이트 72

4.1 원격 의료 및 원격 진료 시장 개요 72

4.2 북미: 최종 사용자 및 지역별 원격 의료 및 원격 진료 시장 73

4.3 원격 의료 및 원격 진료 시장: 지리적 스냅샷 74

4.4 원격 의료 및 원격 진료 시장: 선진 시장과 신흥 시장 비교 75

5 시장 개요 76

5.1 서론 76

5.2 시장 역학 76

5.2.1 동인 78

5.2.1.1 고령화 인구 증가와 첨단 의료 인프라에 대한 필요성 증가 78

5.2.1.2 만성 질환의 증가 80

5.2.1.3 시간 단축과 본인 부담 비용 감소 81

5.2.1.4 통신 기술의 발전 81

5.2.1.5 숙련된 의료 전문가의 부족 81

5.2.1.6 정부 지원 확대 및 유리한 규제 정책 82

5.2.1.7 원격 환자 모니터링 시스템의 확대 83

5.2.2 제약 84

5.2.2.1 B2B 모델에 대한 높은 투자 비용과 IT 전문 지식의 부족 84

5.2.2.2 주마다, 국가마다 다른 규제 변화 85

5.2.2.3 새로운 기술 채택에 대한 거부감 86

5.2.2.4 의료 시스템에서의 사기 및 남용 증가 86

5.2.2.5 환자 개인 정보 보호, 기밀 유지, 의료 윤리 준수 87

5.2.3 기회 87

5.2.3.1 가상 치료를 위한 웨어러블 기기, 애플리케이션, 센서의 사용 증가 87

5.2.3.2 AI와 ML의 등장 88

5.2.3.3 외래 환자 치료 모델로의 전환 증가 88

5.2.3.4 전염성 질병과 전염병에 대한 원격 진료의 높은 유용성 89

5.2.3.5 재택 병원(HaH) 이니셔티브의 확대 90

5.2.3.6 전자 의료 기록 기반 원격 의료 서비스에 대한 수요 90

5.2.3.7 정신 질환의 증가와 이에 대한 관심 증가

정서적 안녕 90

5.2.4 도전 과제 91

5.2.4.1 데이터 보안 및 기밀 유지 문제 91

5.2.4.2 제한된 데이터 접근성 95

5.2.4.3 환자 위생 및 청결 기준 유지의 어려움 95

5.3 고객 비즈니스에 영향을 미치는 트렌드/파괴적 혁신 95

5.4 산업 트렌드 96

5.5 생태계 분석 100

5.6 가치 사슬 분석 103

5.7 기술 분석 105

5.7.1 주요 기술 105

5.7.1.1 화상 회의 및 실시간 커뮤니케이션 플랫폼 105

5.7.1.2 AI와 ML 105

5.7.1.3 가상 비서와 챗봇 105

5.7.1.4 음성 인식과 자연어 처리 106

5.7.1.5 EHR 통합 106

5.7.1.6 원격 환자 모니터링 시스템 106

5.7.2 보완 기술 106

5.7.2.1 엣지 컴퓨팅 106

5.7.2.2 클라우드 컴퓨팅 107

5.7.2.3 모바일 헬스(mHealth) 애플리케이션 107

5.7.2.4 웨어러블 기기, 센서, 그리고 사물인터넷 107

5.7.3 인접 기술 108

5.7.3.1 디지털 치료 108

5.7.3.2 블록체인 기술 108

5.7.3.3 증강현실과 가상현실 108

5.8 관세 및 규제 분석 109

5.8.1 관세 데이터 분석 109

5.8.1.1 HS 코드 9018에 대한 관세 데이터 109

5.8.1.2 HS 코드 9021에 대한 관세 데이터 110

5.8.1.3 HS 코드 9022의 관세 데이터 111

5.8.2 규제 기관, 정부 기관 및 기타 조직 112

5.8.3 규제 표준 114

5.8.4 규제 프레임워크 114

5.9 무역 분석 117

5.9.1 HSN 코드 90189099의 무역 데이터 117

5.9.1.1 HSN 코드 90189099의 상위 10개 수입국 117

5.9.1.2 HSN 코드 90189099의 상위 10개 수출국 118

5.9.2 HSN 코드 9021의 무역 데이터 118

5.9.2.1 HSN 코드 9021의 상위 10개 수입국 118

5.9.2.2 HSN 코드 9021의 상위 10개 수출국 119

5.9.3 HSN 코드 9022의 무역 데이터 119

5.9.3.1 HSN 코드 9022의 상위 10개 수입국 119

5.9.3.2 HSN 코드 9022 수출 상위 10개 업체 120

5.10 가격 분석 120

5.10.1 원격 의료 및 원격 진료 솔루션의 구성 요소별 예상 가격, 2023

121

5.10.2 2023년 지역별 원격 의료 및 원격 의료 기기 가격(예시) 122

5.10.3 가격 모델 123

5.11 포터의 다섯 가지 힘 분석 123

5.11.1 경쟁 구도 123

5.11.1 신규 진입자의 위협 125

5.11.2 대체재의 위협 125

5.11.3 구매자의 교섭력 125

5.11.4 공급자의 교섭력 125

5.11.5 경쟁적 경쟁의 강도 126

5.12 주요 이해관계자 및 구매 기준 126

5.12.1 구매 과정의 주요 이해관계자 126

5.12.2 주요 구매 기준 127

5.13 특허 분석 128

5.13.1 원격 의료 및 원격 진료에 대한 특허 출원 동향 128

5.13.2 통찰력: 관할권 및 상위 출원인 분석 129

5.14 충족되지 않은 요구 사항 및 최종 사용자의 기대 130

5.14.1 충족되지 않은 요구 사항 130

5.14.2 최종 사용자의 기대 131

5.15 주요 회의 및 행사, 2025-2026 132

5.16 사례 연구 분석 134

5.16.1 TEBRA의 통합 솔루션으로 환자 관리와 운영 효율성 혁신 134

5.16.2 원격 의료를 통한 전문 간호 시설에서 예방 가능한 응급실 이송 감소 134

5.16.3 CONE HEALTH, 원격 의료를 혁신하여 CAREGILITY의 보편적인 건강 참여 솔루션으로 전환 135

5.17 투자 및 자금 조달 시나리오 136

5.18 비즈니스 모델 분석 136

5.18.1 직접 환자(DIRECT-TO-PATIENT, D2P) 모델 136

5.18.2 기업 간(BUSINESS-TO-BUSINESS, B2B) 모델 136

5.18.3 고용주 후원 모델 137

5.18.4 구독 기반 모델 137

5.18.5 하이브리드 원격의료 모델 137

5.18.6 서비스형 플랫폼(PAAS) 모델 137

5.18.7 가치 기반 의료 모델 138

5.19 원격의료 및 원격의료 시장에서 AI/GEN AI의 영향 138

5.19.1 주요 활용 사례 139

5.19.2 주요 사례 연구 140

5.19.2.1 치료 효과와 안전성을 재정의하는 AI 140

5.19.2.2 정신 건강과 만성 질환 관리를 향상시키는 AI 기반 챗봇과 원격 의료 141

5.19.3 상호 연결된 생태계와 인접 생태계에 대한 AI/GEN AI의 영향 142

5.19.3.1 의료 IT 및 EHR 시스템 142

5.19.3.2 제약 및 신약 개발 142

5.19.3.3 정신 건강 기술 143

5.19.3.4 의료 분석 및 통찰력 143

5.19.4 사용자 준비 상태 및 영향 평가 143

5.19.4.1 사용자 준비 상태 143

5.19.4.1.1 사용자 A: 병원 143

5.19.4.1.2 사용자 B: 외래 수술 센터 143

5.19.4.2 영향 평가 143

5.19.4.2.1 사용자 A: 병원 144

5.19.4.2.2 사용자 B: 외래 수술 센터 144

5.20 환급 시나리오 분석 144

6 원격 의료 및 원격 의료 시장, 구성 요소별 147

6.1 서론 148

6.2 하드웨어 148

6.2.1 원격 의료 키트, 카트, 스테이션 149

6.2.1.1 채택을 촉진하기 위해 간소화된 작업 흐름과 원격 의료 서비스의 품질에 대한 관심 증가 149

6.2.2 환자 모니터링 장치 150

6.2.2.1 심장 모니터링 장치 152

6.2.2.1.1 심장 모니터링 원격 의료 장치로 잦은 병원 방문의 필요성을 최소화하고 환자 예후를 개선 152

6.2.2.2 신경 모니터링 장치 153

6.2.2.2.1 세그먼트 성장을 촉진하기 위한 첨단 원격 의료 솔루션을 통한 신경 관리 개선에 집중 153

6.2.2.3 호흡기 모니터링 장치 154

6.2.2.3.1 호흡기 질환의 증가와 가정 기반 의료 서비스에 대한 수요가 세그먼트를 주도 154

6.2.2.4 혈당 모니터링 장치 155

6.2.2.4.1 저소득 및 중간 소득 국가에서 당뇨병 환자 수가 증가함에 따라 원격 모니터링의 필요성이 증가함 155

6.2.2.5 태아 및 신생아 모니터링 장치 156

6.2.2.5.1 지속적인 맞춤형 치료에 초점을 맞추고, 빈번한 직접 방문을 줄임으로써 구동 세그먼트 156

6.2.2.6 체중 모니터링 장치 157

6.2.2.6.1 시장 성장을 견인하는 비만 유병률 증가와 체중 관리에 대한 인식 제고 157

6.2.2.7 다중 파라미터 모니터링 장치 158

6.2.2.7.1 가정 의료의 성장과 원격 환자 모니터링에 대한 수요 증가로 세그먼트 성장 촉진 158

6.2.2.8 맥박 산소 측정기 장치 158

6.2.2.8.1 만성 호흡기 질환을 관리하고 환자의 빠른 회복을 돕는 원격 맥박 산소 측정기 장치 158

6.2.2.9 기타 환자 모니터링 장치 159

6.3 소프트웨어 160

6.3.1 원격 의료 및 원격 의료 소프트웨어 시장, 방식별 160

6.3.1.1 EHR 중심 소프트웨어 161

6.3.1.1.1 환자 정보 접근성을 개선하고 플랫폼 간 공유를 안전하게 하는 EHR 중심 소프트웨어 161

6.3.1.2 EHR 중심이 아닌 소프트웨어 162

6.3.1.2.1 제약 없이 가상 상담을 실시하고 원격 의료 서비스를 촉진하는 EHR 중심이 아닌 소프트웨어 162

6.3.2 원격 의료 및 원격 진료 소프트웨어 시장, 통합 유형별 162

6.3.2.1 통합 소프트웨어 163

6.3.2.1.1 임상 워크플로우를 간소화하고 환자 건강 데이터에 대한 접근성을 향상시키는 통합 소프트웨어 163

6.3.2.2 독립형 소프트웨어 164

6.3.2.2.1 채택을 촉진하기 위해 유연성과 사용 편의성에 중점을 두었습니다. 164

6.3.3 유형별 원격 건강 및 원격 의료 소프트웨어 시장 164

6.3.3.1 원격 환자 모니터링 플랫폼 165

6.3.3.1.1 시장 성장을 돕기 위해 노인 환자들 사이에서 가정 내 만성 질환 관리의 인기가 높아짐 165

6.3.3.2 가상 진료 플랫폼 167

6.3.3.2.1 실시간 상호 작용 플랫폼 167

6.3.3.2.1.1 동기적 성격과 더 나은 의료 서비스 접근성을 통한 성장 촉진 부문 167

6.3.3.2.2 저장 후 전달 플랫폼 168

6.3.3.2.2.1 신체적 존재 없이 장기 만성 치료를 위한 활력 징후의 쉬운 모니터링을 통한 성장 촉진 부문 168

6.3.3.3 화상 회의 플랫폼 169

6.3.3.3.1 만성 질환 환자의 협동적이고 조율된 치료가 세그먼트 성장을 촉진하는 데 필요 169

6.3.3.4 가상 진료 및 간호 플랫폼 170

6.3.3.4.1 현장 직원의 업무량 감소와 비용이 많이 드는 병원 재입원 방지, 세그먼트 성장 촉진 170

6.3.4 원격 의료 및 원격 진료 소프트웨어 시장, 배포 방식별 171

6.3.4.1 온프레미스 배포 모델 171

6.3.4.1.1 기존 인프라의 재사용을 통해 재고 데이터의 제어 및 안전성을 강화하여 시장 주도 171

6.3.4.2 클라우드 기반 배포 모델 172

6.3.4.2.1 데이터베이스 레지스트리를 위해 서로 다른 위치의 정보를 실시간으로 통합해야 합니다. 172

6.4 서비스 173

6.4.1 비용 효율성과 의료 서비스 제공자의 부담 감소로 시장 활성화 173

7 원격 의료 및 원격 진료 시장, 기능별 175

7.1 서론 176

7.2 임상 치료 관리 176

7.2.1 실시간 상담, 사전 예방적 모니터링, 시장 확대를 위한 후속 전략에 중점 176

7.3 예방 관리 177

7.3.1 진단 지연 감소 및 환자 참여 개선을 위한 농촌 환자 예방 관리 177

7.4 진단 및 치료 178

7.4.1 사전 예방적 치료 관리를 지원하고 개인 의료 계획을 개발하기 위한 진단 및 치료 178

7.5 원격 환자 모니터링/환자 모니터링 179

7.5.1 원격 환자 모니터링을 통한 환자 치료의 혁신: 접근성, 효율성, 건강 결과 개선 179

7.6 재활 및 회복 180

7.6.1 지역적 장벽을 극복하고 거동이 불편한 환자를 지원하기 위한 원격 재활의 도입 180

7.7 관리 181

7.7.1 워크플로우를 향상시키고 운영 효율성을 개선하기 위한 효율적인 관리 업무 181

7.8 분석 및 보고 182

7.8.1 사전 예방적 의사 결정과 더 나은 케어 조정을 촉진하기 위한 고급 데이터 분석 및 보고 182

7.9 환자 참여 183

7.9.1 치료 순응도를 높이기 위한 사전 예방적 환자 참여

치료 계획 및 적시 개입 활성화 183

7.10 기타 기능 184

8 원격 의료 및 원격 진료 시장, 응용 프로그램별 186

8.1 서론 187

8.2 1차 진료 187

8.2.1 기술 발전과 의료 시설에 대한 편리한 접근이 시장 성장을 돕다 187

8.3 전문 진료 188

8.3.1 원격 방사선과 190

8.3.1.1 세그먼트 성장을 촉진하는 클라우드 기반 영상 솔루션과 AI 기반 방사선과 도구의 부상 190

8.3.2 심전도학 191

8.3.2.1 AI, 클라우드 기반 심전도 모니터링, 웨어러블 건강 기기의 통합으로 부문 성장 촉진 191

8.3.3 원격 신경학 192

8.3.3.1 신경계 질환의 높은 유병률과 진단 도구에 AI를 통합하여 부문 성장 촉진 192

8.3.4 당뇨병 193

8.3.4.1 시장 성장을 촉진하기 위해 더 접근하기 쉽고 비용 효율적인 의료 서비스에 대한 소비자 수요 증가 193

8.3.5 호흡기 질환 193

8.3.5.1 시장 성장을 촉진하기 위해 고령층 사이에서 만성 호흡기 질환의 전 세계적 유병률 증가 193

8.3.6 고혈압 194

8.3.6.1 지속적인 모니터링의 필요성과 시장 성장을 촉진하기 위한 원격 진료 기술의 부상 194

8.3.7 원격 피부과 진료 195

8.3.7.1 피부암 및 피부과 관련 질병의 높은 유병률로 세그먼트 성장 촉진 195

8.3.8 텔레스트로크 196

8.3.8.1 뇌졸중 발생률 증가와 고령 인구 증가로 시장 성장 촉진 196

8.3.9 텔레정신과 197

8.3.9.1 정신 건강 전문가 부족과 농촌 지역의 정신과 진료 접근성 부족으로 시장 성장 촉진 197

8.3.10 기타 전문 진료 애플리케이션 198

8.4 텔레케어 199

8.4.1 응급실 방문 증가와 시장 성장을 지원하기 위한 전문가의 불균형한 분포 199

8.5 가상 진료 및 간호 200

8.5.1 시장 성장을 촉진하는 재택 의료 서비스에 대한 수요 증가 200

8.6 기타 응용 분야 201

9 연령 집단별 원격 의료 및 원격 진료 시장 202

9.1 서론 203

9.2 소아과 203

9.2.1 농촌 지역의 어린이를 위한 접근 가능하고 편리한 의료 서비스에 대한 수요 증가로 시장 성장 촉진 203

9.3 성인 204

9.3.1 원격 정기 검진 및 만성 질환 관리에 대한 높은 수요로 시장 성장 촉진 204

9.4 노인학 205

9.4.1 증가하는 노인 인구로 인해 원격 의료 상담의 필요성이 증가 205

10 최종 사용자별 원격 의료 및 원격 진료 시장 207

10.1 서론 208

10.2 의료 서비스 제공자 208

10.2.1 병원 210

10.2.1.1 시장 주도권을 잡기 위한 첨단 기술과 고품질에 대한 수요 증가 210

10.2.2 외래 수술 센터, 외래 진료 센터, 기타 외래 환자 환경 211

10.2.2.1 선호도가 높고, 환자의 다운타임이 최소화되며, 입원 기간이 단축되어 세그먼트 성장을 촉진함 211

10.2.3 장기 요양 및 생활 지원 시설 212

10.2.3.1 만성 질환에 대한 장기 치료의 필요성과 참여형 예방 치료에 대한 선호로 세그먼트 성장 촉진 212

10.2.4 홈 의료 213

10.2.4.1 만성 질환의 증가와 시장 성장을 돕기 위한 비용 효율적인 솔루션의 필요성 213

10.2.5 기타 의료 서비스 제공자 214

10.3 의료 서비스 지불자 214

10.3.1 공공 의료 지불자 216

10.3.1.1 의료 R&D 투자와 유리한 정책의 증가로 세그먼트 216을 추진

10.3.2 민간 의료 지불자 217

10.3.2.1 정신 건강 문제와 약물 사용에 대한 원격 의료 서비스의 시행으로 세그먼트 217을 추진

10.4 환자 217

10.4.1 고령화 인구 증가로 인해 장기 요양 서비스에 대한 원격 의료 서비스에 대한 관심이 높아짐 217

10.5 제약 및 생명공학 회사 218

10.5.1 지역적 장벽 없이 임상 시험을 늘리기 위한 가상 상담 및 원격 의료 플랫폼의 부상 218

10.6 의료 기술 회사 219

10.6.1 원격 진단 및 치료를 위한 혁신적인 의료 기기에 대한 수요 증가로 시장 성장 지원 219

10.7 기타 최종 사용자 220

11 지역별 원격 의료 및 원격 진료 시장 222

11.1 서론 223

11.2 북미 223

11.2.1 북미 거시경제 전망 223

11.2.2 미국 231

11.2.2.1 연구 기간 동안 미국이 북미 원격의료 및 원격 진료 시장을 지배할 것으로 전망됨 231

11.2.3 캐나다 238

11.2.3.1 원격 의료 서비스의 채택을 촉진하기 위한 디지털 건강 통합 추진 238

11.3 유럽 244

11.3.1 유럽의 거시경제 전망 251

11.3.2 독일 252

11.3.2.1 디지털화된 의료 서비스에 대한 정부의 우호적인 입법으로 시장 성장 촉진 252

11.3.3 영국 258

11.3.3.1 시장 성장을 돕기 위한 디지털 의료 솔루션에 대한 정부의 관심 증가 258

11.3.4 프랑스 265

11.3.4.1 치료에 디지털 의료 기기 사용을 촉진하기 위한 전략적 투자와 정부 정책 개혁 265

11.3.5 이탈리아 272

11.3.5.1 디지털 의료 솔루션의 효율성과 접근성을 높이기 위한 정부 의료 투자 증가 272

11.3.6 스페인 279

11.3.6.1 e헬스 분야가 발전하고 웨어러블 건강 추적 장치의 채택이 증가하여 시장 성장에 기여 279

11.3.7 유럽의 나머지 지역 285

11.4 아시아 태평양 292

11.4.1 아시아 태평양의 거시경제 전망 300

11.4.2 중국 300

11.4.2.1 시장 성장을 촉진하기 위한 디지털 의료 솔루션에 대한 투자 300

11.4.3 일본 307

11.4.3.1 시장 성장을 돕기 위한 비디오 및 오디오 커뮤니케이션의 유리한 법적 개정 및 발전 307

11.4.4 인도 314

11.4.4.1 시장 채택을 지원하기 위한 정부의 우호적인 제도를 통한 지속적인 디지털 전환 이니셔티브 314

11.4.5 오스트레일리아 321

11.4.5.1 농촌, 외딴 지역, 전문 노인 케어 서비스에 대한 정부의 상당한 투자로 채택 촉진 321

11.4.6 아시아 태평양의 나머지 지역 328

11.5 라틴아메리카 334

11.5.1 라틴아메리카의 거시경제 전망 335

11.5.2 브라질 342

11.5.2.1 스마트폰의 보급 증가와 인터넷 연결성 개선으로 시장 성장 촉진 342

11.5.3 멕시코 349

11.5.3.1 시장 성장을 촉진하기 위한 원격 의료 상담의 규제 개선 349

11.5.4 라틴 아메리카의 나머지 지역 356

11.6 중동 및 아프리카 363

11.6.1 중동 및 아프리카의 거시경제 전망 363

11.6.2 GCC 국가 370

11.6.2.1 원격의료 서비스 도입을 위한 의료 인력 부족 370

11.6.3 중동 및 아프리카의 나머지 지역 377

12 경쟁 구도 384

12.1 서론 384

12.2 주요 플레이어의 전략/승리의 권리 384

12.2.1 주요 플레이어가 채택한 전략의 개요

원격 의료 및 원격 진료 시장 385

12.3 수익 분석, 2019-2023 387

12.4 2023년 시장 점유율 분석 389

12.5 2023년 주요 기업 평가 매트릭스: 주요 기업 392

12.5.1 별 392

12.5.2 신흥 리더 392

12.5.3 퍼베이시브 플레이어 392

12.5.4 참가자 392

12.5.5 회사 발자국: 주요 플레이어, 2023 394

12.5.5.1 회사 발자국 394

12.5.5.2 지역 발자국 395

12.5.5.3 기능 풋프린트 396

12.5.5.4 애플리케이션 풋프린트 397

12.5.5.5 컴포넌트 풋프린트 398

12.5.5.6 최종 사용자 풋프린트 399

12.6 회사 평가 매트릭스: 스타트업/중소기업, 2023 400

12.6.1 점진적 기업 400

12.6.2 반응적 기업 400

12.6.3 역동적 기업 400

12.6.4 시작 블록 400

12.6.5 경쟁 벤치마킹: 스타트업/중소기업, 2023 402

12.6.5.1 주요 스타트업/중소기업의 상세 목록 402

12.6.5.2 주요 스타트업/중소기업의 경쟁 벤치마킹 402

12.7 회사 가치 평가 및 재무 지표 403

12.8 브랜드/소프트웨어 비교 분석 404

12.9 경쟁 시나리오 405

12.9.1 제품 출시 및 승인 405

12.9.2 거래 406

12.9.3 확장 407

12.9.4 기타 개발 407

13 회사 프로필 409

13.1 주요 인물 409

13.1.1 MEDTRONIC 409

13.1.1.1 사업 개요 409

13.1.1.2 제공 제품/서비스/솔루션 410

13.1.1.3 최근의 발전 412

13.1.1.3.1 제품 출시 및 승인 412

13.1.1.3.2 거래 413

13.1.1.4 MnM 보기 414

13.1.1.4.1 승리할 권리 414

13.1.1.4.2 전략적 선택 414

13.1.1.4.3 약점 및 경쟁 위협 414

13.1.2 TELADOC HEALTH, INC. 415

13.1.2.1 사업 개요 415

13.1.2.2 제공되는 제품/서비스/솔루션 416

13.1.2.3 최근의 발전 417

13.1.2.3.1 제품 출시 및 개선 417

13.1.2.3.2 할인 418

13.1.2.4 MnM 보기 419

13.1.2.4.1 승리할 권리 419

13.1.2.4.2 전략적 선택 419

13.1.2.4.3 약점 및 경쟁 위협 419

13.1.3 CISCO SYSTEMS, INC. 420

13.1.3.1 사업 개요 420

13.1.3.2 제공 제품/서비스/솔루션 421

13.1.3.3 MnM 보기 423

13.1.3.3.1 승리할 권리 423

13.1.3.3.2 전략적 선택 423

13.1.3.3.3 약점과 경쟁 위협 423

13.1.4 KONINKLIJKE PHILIPS N.V. 424

13.1.4.1 사업 개요 424

13.1.4.2 제공되는 제품/서비스/솔루션 425

13.1.4.3 최근의 발전 428

13.1.4.3.1 제품 출시 및 승인 428

13.1.4.3.2 거래 429

13.1.4.4 MnM 보기 431

13.1.4.4.1 승리할 권리 431

13.1.4.4.2 전략적 선택 431

13.1.4.4.3 약점 및 경쟁 위협 431

13.1.5 ZOOM COMMUNICATIONS, INC. 432

13.1.5.1 사업 개요 432

13.1.5.2 제공 제품/서비스/솔루션 433

13.1.5.3 최근의 발전 433

13.1.5.3.1 거래 433

13.1.5.4 MnM 보기 434

13.1.5.4.1 승리할 권리 434

13.1.5.4.2 전략적 선택 434

13.1.5.4.3 약점과 경쟁 위협 434

13.1.6 GE 의료 435

13.1.6.1 사업 개요 435

13.1.6.2 제공되는 제품/서비스/솔루션 436

13.1.6.3 최근의 발전 438

13.1.6.3.1 제품 출시 및 승인 438

13.1.6.3.2 거래 438

13.1.7 에픽 시스템즈 주식회사 440

13.1.7.1 사업 개요 440

13.1.7.2 제공 제품/서비스/솔루션 440

13.1.7.3 최근의 발전 442

13.1.7.3.1 제품 출시 및 개선 442

13.1.7.3.2 거래 443

13.1.8 오라클 444

13.1.8.1 사업 개요 444

13.1.8.2 제공되는 제품/서비스/솔루션 445

13.1.8.3 최근의 발전 447

13.1.8.3.1 제품 출시 447

13.1.8.3.2 거래 447

13.1.9 DOXIMITY, INC. 450

13.1.9.1 사업 개요 450

13.1.9.2 제공 제품/서비스/솔루션 451

13.1.9.3 최근의 발전 452

13.1.9.3.1 제품 향상 452

13.1.9.3.2 할인 452

13.1.9.3.3 기타 발전 453

13.1.10 AMERICAN WELL 454

13.1.10.1 사업 개요 454

13.1.10.2 제공 제품/서비스/솔루션 455

13.1.10.3 최근의 발전 456

13.1.10.3.1 제품 출시 456

13.1.10.3.2 거래 457

13.1.10.3.3 기타 개발 사항 457

13.1.11 SIEMENS HEALTHINEERS AG 458

13.1.11.1 사업 개요 458

13.1.11.2 제공되는 제품/서비스/솔루션 459

13.1.11.3 최근 개발 사항 461

13.1.11.3.1 제품 출시 및 승인 461

13.1.11.3.2 거래 461

13.1.12 포함된 건강, 주식회사(주문형 의사, 주식회사) 463

13.1.12.1 사업 개요 463

13.1.12.2 제공되는 제품/서비스/솔루션 463

13.1.12.3 최근의 발전 464

13.1.12.3.1 특가 상품 464

13.1.12.3.2 기타 발전 465

13.1.13 AMC HEALTH 466

13.1.13.1 사업 개요 466

13.1.13.2 제공 제품/서비스/솔루션 466

13.1.13.3 최근의 발전 467

13.1.13.3.1 거래 467

13.1.14 텔레비전 전문가 468

13.1.14.1 사업 개요 468

13.1.14.2 제공 제품/서비스/솔루션 468

13.1.14.3 최근의 발전 469

13.1.14.3.1 제품 출시 469

13.1.14.3.2 거래 469

13.1.14.3.3 기타 개발 469

13.1.15 WALGREENS BOOTS ALLIANCE, INC. (WALGREEN CO.) 470

13.1.15.1 사업 개요 470

13.1.15.2 제공되는 제품/서비스/솔루션 471

13.1.15.3 최근의 발전 471

13.1.15.3.1 제품 출시 471

13.1.15.3.2 할인 472

13.1.15.3.3 확장 472

13.1.16 CAREGILITY 473

13.1.16.1 사업 개요 473

13.1.16.2 제공되는 제품/서비스/솔루션 473

13.1.16.3 최근의 발전 474

13.1.16.3.1 제품 출시 474

13.1.16.3.2 거래 474

13.1.16.3.3 기타 개발 사항 475

13.1.17 CVS HEALTH 476

13.1.17.1 사업 개요 476

13.1.17.2 제공되는 제품/서비스/솔루션 477

13.1.17.3 최근 개발 사항 478

13.1.17.3.1 제품 출시 478

13.1.17.3.2 거래 478

13.1.18 EVERNORTH HEALTH, INC. 479

13.1.18.1 사업 개요 479

13.1.18.2 제공 제품/서비스/솔루션 481

13.1.18.3 최근의 발전 482

13.1.18.3.1 거래 482

13.1.19 ELATION 483

13.1.19.1 사업 개요 483

13.1.19.2 제공되는 제품/서비스/솔루션 483

13.1.19.3 최근의 발전 483

13.1.19.3.1 거래 483

13.1.20 아이언 보우 테크놀로지스 484

13.1.20.1 사업 개요 484

13.1.20.2 제공되는 제품/서비스/솔루션 484

13.2 기타 플레이어 486

13.2.1 TIMEDOC, INC. 486

13.2.2 CEREBRAL INC. 487

13.2.3 KINDBODY 488

13.2.4 TRANSCARENT 489

13.2.5 CARESIMPLE INC. 490

14 부록 491

14.1 토론 가이드 491

14.2 지식 저장소: 마켓과 마켓의 구독 포털 497

14.3 사용자 지정 옵션 499

14.4 관련 보고서 499

14.5 저자 세부 사항 500

그림 1 원격 의료 및 원격 진료 시장 세분화 및 지리적 분포 44

그림 2 원격 의료 및 원격 진료 시장: 고려되는 연도 47

그림 3 원격 의료 및 원격 진료 시장: 연구 설계 50

그림 4 원격 의료 및 원격 진료 시장: 2차 자료의 주요 데이터 52

그림 5 원격 의료 및 원격 진료 시장: 1차 자료의 주요 출처 53

그림 6 원격 의료 및 원격 진료 시장: 1차 자료의 주요 데이터 54

그림 7 원격 의료 및 원격 진료 시장: 주요 기관의 통찰력 55

그림 8 주요 인터뷰 분석(수요 측면):

회사 유형, 지정, 지역별 55

그림 9 연구 방법론: 가설 구축 56

그림 10 시장 규모 추정: 수익 점유율 분석 57

그림 11 상향식 접근: 원격 의료 및 원격 진료에 대한 최종 사용자 지출 59

그림 12 원격 의료 및 원격 진료 시장: 하향식 접근 60

그림 13 원격 의료 및 원격 진료 시장: 동인, 제약, 기회, 도전 과제 분석에 따른 CAGR 예측(2024-2030) 61

그림 14 CAGR 예측: 공급 측면 분석 62

그림 15 원격 의료 및 원격 진료 시장: 데이터 삼각 측량 63

그림 16 원격 의료 및 원격 진료 시장, 구성 요소별 2024년과 2030년 비교(백만 달러) 66

그림 17 원격 의료 및 원격 진료 시장, 기능별 2024년과 2030년 비교(백만 달러) 67

그림 18 원격 의료 및 원격 진료 시장, 기술별 2024년과 2030년 비교(백만 달러)

2024 VS. 2030 (백만 달러) 67

그림 18 원격 의료 및 원격 진료 시장, 용도별

2024 VS. 2030 (백만 달러) 68

그림 19 연령 그룹별 원격 의료 및 원격 진료 시장, 2024년과 2030년 비교 (단위: 백만 달러) 69

그림 20 최종 사용자별 원격 의료 및 원격 진료 시장, 2024년과 2030년 비교 (단위: 백만 달러) 70

그림 21 최종 사용자별 원격 의료 및 원격 진료 시장, 2024년과 2030년 비교 (단위: 백만 달러) 71

그림 21 원격 의료 및 원격 진료 시장: 지역별 스냅샷 71

그림 22 접근성 개선 및 의료비 절감 필요

시장 성장을 견인할 요인 72

그림 23 미국과 의료 서비스 제공자가 2023년 가장 큰 시장 점유율 차지

73

그림 24 2024년부터 2030년까지 가장 높은 CAGR을 기록할 중국 74

그림 25 예측 기간 동안 더 높은 성장률을 기록할 신흥 시장 75

그림 26 원격 의료 및 원격 진료 시장: 추진 요인, 제약 요인,

기회와 도전 76

그림 27 인구 증가, 2022년 대비 2030년 대비 2050년 대비 (백만 명) 79

그림 28 미국: 주별 메디케어 인증 외래 수술 센터(2024년 9월) 89

그림 29 미국 내 의료 보안 침해 건수 500건 이상, 2009-2024 92

그림 30 미국: 의료 데이터 침해 건수 중간값, 2009-2024 92

그림 31 미국 내 의료 보안 침해로 영향을 받은 개인, 2009-2023 93

그림 32 원격 의료 및 원격 진료 시장: 고객의 비즈니스에 영향을 미치는 트렌드/파괴 96

그림 33 원격 의료 및 원격 진료 시장: 생태계 분석 101

그림 34 원격 의료 및 원격 진료 시장: 가치 사슬 분석 104

그림 35 원격 의료 및 원격 진료 시장: 포터의 다섯 가지 힘 분석 124

그림 36 구매 과정에 대한 주요 이해관계자의 영향 126

그림 37 상위 3개 구성요소에 대한 주요 구매 기준 127

그림 38 2015-2024년 글로벌 특허 출원 동향

원격 의료 및 원격 진료, 2015-2024 128

그림 39 원격 의료 및 원격 진료의 관할권 및 상위 신청자 분석

(2024년) 129

그림 40 원격 의료 및 원격 진료의 상위 신청자/소유자(회사/기관) (2015년 1월~2024년 12월) 130

그림 41 원격 의료 및 원격 진료 시장의 자금 조달 및 거래 건수 136

그림 42 원격 의료 및 원격 진료 시장에서 AI/GEN AI의 잠재력 139

그림 43 북미: 원격 의료 및 원격 진료 시장 스냅샷 224

그림 44 아시아 태평양: 원격 의료 및 원격 진료 시장 스냅샷 293

그림 45 원격 의료 및 원격 진료 시장의 주요 업체별 수익 분석, 2019-2023 (백만 달러) 388

그림 46 주요 업체별 시장 점유율 분석

원격 의료 및 원격 진료 시장 (2023) 389

그림 47 원격 의료 및 원격 진료 시장: 2023년

기업 평가 매트릭스 (주요 기업), 2023 393

그림 48 원격 의료 및 원격 진료 시장: 기업 발자국 394

그림 49 원격 의료 및 원격 진료 시장:

기업 평가 매트릭스(스타트업/중소기업), 2023 401

그림 50 주요 벤더의 EV/EBITDA, 2024 403

그림 51 연초 대비(YTD) 가격 총 수익률 및 5년 주식 베타

주요 벤더의 2024년 403

그림 52 원격 의료 및 원격 진료 시장:

브랜드/소프트웨어 비교 분석 404

그림 53 MEDTRONIC: 회사 스냅샷 410

그림 54 TELADOC HEALTH, INC.: 회사 스냅샷 416

그림 55 CISCO SYSTEMS, INC.: 회사 스냅샷 421

그림 56 KONINKLIJKE PHILIPS N.V.: 회사 스냅샷 425

그림 57 줌 커뮤니케이션즈: 회사 스냅샷 432

그림 58 GE 의료: 회사 스냅샷 436

그림 59 오라클: 회사 스냅샷 445

그림 60 독시미티: 회사 스냅샷 451

그림 61 AMERICAN WELL: 회사 개요 454

그림 62 SIEMENS HEALTHINEERS AG: 회사 개요 459

그림 63 WALGREENS BOOTS ALLIANCE, INC. (WALGREEN CO.): 회사 개요 470

그림 64 CVS HEALTH: 회사 개요 477

그림 65 EVERNORTH HEALTH, INC.: 회사 스냅샷 480

|