주요 내용

폴리올 시장은 유형별로 폴리에테르 폴리올과 폴리에스터 폴리올로 구분되며, 유연 및 경질 폴리우레탄 폼에 널리 사용되는 폴리에테르 폴리올이 가장 큰 점유율을 차지합니다. 이러한 폼은 가구, 침구, 자동차 시트, 단열재에 필수적이어서 소비를 크게 견인합니다. 낮은 비용, 우수한 가수분해 안정성, 다양한 응용 분야에서의 다용도성 등 장점이 지배적 위치를 공고히 합니다. 폴리에스터 폴리올은 점유율은 낮지만, 우수한 기계적 강도와 내화학성을 바탕으로 고성능 코팅, 접착제, 실런트, 엘라스토머 분야에서 점차 입지를 확대하고 있습니다. 두 세그먼트 모두 다양한 산업 성장을 함께 뒷받침하고 있습니다.

폴리올 시장은 적용 분야별로 유연 폴리우레탄 폼, 경질 폴리우레탄 폼, CASE(코팅, 접착제, 실런트, 엘라스토머)로 세분화됩니다. 유연 폴리우레탄 폼은 가구, 매트리스, 자동차 시트, 포장재 등 편안함, 내구성, 경량성이 중요한 분야에서 광범위하게 사용되며 최대 점유율을 차지할 것으로 예상됩니다. 소비자 및 산업용 응용 분야의 다용도성은 지속적인 수요 증가를 뒷받침하고 있습니다. 경질 폴리우레탄 폼은 에너지 효율성 요구로 인해 단열 및 건설 분야에서 확대되고 있으며, CASE 응용 분야는 산업 및 인프라 프로젝트 전반에 걸쳐 보호 코팅, 접착제, 엘라스토머의 사용 증가로 혜택을 보고 있습니다.

폴리올 시장은 최종 사용 산업별로 건축 및 건설, 자동차, 가구, 포장, 전자제품 및 기타 최종 사용 산업으로 세분화됩니다. 이 중 가구 부문은 주로 유연 폴리우레탄 폼에 의해 주도되며, 가구, 매트리스, 침구 제품에 광범위하게 사용되어 가장 큰 비중을 차지합니다. 편안함, 경량 소재, 내구성 있는 쿠셔닝에 대한 소비자 수요 증가가 이러한 우위를 지속적으로 강화하고 있습니다. 자동차 산업은 시트 및 내장 부품에 폴리올을 활용하는 또 다른 주요 성장 분야이며, 건설, 포장, 전자 산업은 단열재, 코팅, 특수 폼 응용을 통해 꾸준히 기여하고 있습니다.

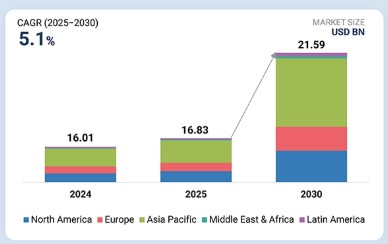

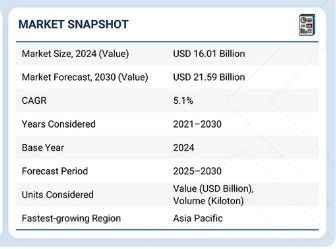

폴리올 시장은 지역별로 북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카로 세분화됩니다. 아시아 태평양 지역은 급속한 산업화, 도시화, 건설·자동차·가구 산업의 강력한 수요에 힘입어 가장 큰 비중을 차지합니다. 중국과 인도 같은 국가들의 가처분 소득 증가와 소비자 시장 확대는 가구, 침구, 차량 내장재용 유연 폴리우레탄 폼 수요를 더욱 촉진합니다. 북미와 유럽은 성숙한 건설 및 자동차 부문의 지원으로 여전히 주요 시장으로 남아 있으며, 남미와 중동 및 아프리카는 꾸준한 성장 잠재력을 보이고 있습니다.

주요 시장 참여자들은 파트너십 및 투자를 포함한 유기적·무기적 전략을 모두 채택하고 있습니다. DOW(미국), Covestro AG(독일), BASF SE(독일), Huntsman International LLC(미국), Shell(영국), Stepan Company(미국), Wanhua Chemical Group(중국) 등은 다양한 최종 사용 산업에서 증가하는 폴리올 수요를 충족시키기 위해 다수의 협약 및 파트너십을 체결했습니다.

소비자 비즈니스에 미치는 영향은 고객 동향이나 시장 교란에서 비롯됩니다. 폴리올 시장은 새로운 사용 사례, 기술, 생태계 파트너십에 힘입어 2024년부터 2030년 사이에 수익 다각화가 예상되는 구조적 변화를 겪고 있습니다. 2024년에는 건축·건설, 포장, 자동차, 가구 산업이 주도했으나, 2030년까지는 전자제품 및 기타 최종 사용 산업의 점유율 확대가 전망됩니다. BASF, Dow Inc., Toyota, Kingspan과 같은 주요 고객사들은 고성능 경량 소재, 비용 효율적 공급, 고성능 단열재와 같은 핵심 요소를 우선시하며, 친환경 솔루션, 배출량 감소, 안전성 향상과 연계된 성과를 추구하고 있습니다.

고객의 고객에게 영향을 미치는 트렌드 및 파괴적 변화

소비자 비즈니스에 미치는 영향은 고객 트렌드나 파괴적 변화에서 비롯됩니다. 폴리올 시장은 새로운 사용 사례, 기술 및 생태계 파트너십에 힘입어 2024년부터 2030년 사이에 수익 다각화가 예상되는 구조적 변화를 겪고 있습니다. 2024년에는 건축·건설, 포장, 자동차, 가구 산업이 시장을 주도했으나, 2030년까지는 전자제품 및 기타 최종 사용 산업의 점유율 확대가 예상됩니다. BASF, Dow Inc., Toyota, Kingspan과 같은 주요 고객사들은 고성능 경량 소재, 비용 효율적인 공급망, 고성능 단열재와 같은 핵심 요소를 최우선으로 삼으며, 친환경 솔루션, 배출량 감소, 안전성 강화와 연계된 성과를 추구하고 있습니다.

시장 생태계

소비자 비즈니스에 미치는 영향은 고객 동향이나 파괴적 혁신에서 비롯됩니다. 폴리올 시장은 새로운 사용 사례, 기술 및 생태계 파트너십에 힘입어 2024년부터 2030년 사이에 수익 다각화가 예상되는 구조적 변화를 겪고 있습니다. 2024년에는 건축 및 건설, 포장, 자동차, 가구 산업이 시장을 주도했으나, 2030년까지는 전자제품 및 기타 최종 사용 산업의 점유율 증가가 예상됩니다. BASF, Dow Inc., Toyota, Kingspan과 같은 주요 고객사들은 고성능 경량 소재, 비용 효율적인 공급망, 고성능 단열재와 같은 핵심 요소를 최우선으로 삼고 있으며, 친환경 솔루션, 배출량 감소, 안전성 향상과 같은 결과와 연계하고 있습니다.

지역

아시아 태평양 지역은 산업화, 인프라 개발 및 최종 사용 수요 증가에 힘입어 2024년에 폴리올 시장이 크게 성장했습니다.

아시아 태평양 지역의 폴리올 시장은 높은 산업화 및 도시화 속도와 최종 사용 산업의 성장으로 인해 2024년에 글로벌 폴리올 시장에서 가장 큰 점유율을 기록했습니다. 이 지역은 폴리우레탄 폼, 코팅, 접착제, 실런트, 엘라스토머 생산에 폴리올을 주요 원료로 사용하는 건설, 자동차, 가구, 소비재 기반 산업에서 엄청난 성장을 보였습니다. 중국, 인도, 일본, 한국과 같은 급성장하는 시장은 인프라 성장, 가처분 소득 증가, 경량 및 에너지 효율 소재에 대한 수요 증가로 인해 중요한 역할을 하고 있습니다. 또한 대형 폴리올 생산사 및 유통사의 입지 확보와 제조업 및 도시 개발을 장려하는 정부의 우호적 정책이 시장 성장을 가속화했습니다. 침구 및 가구, 자동차 시트에 고성능 유연 폴리우레탄 폼의 필요성과 지속가능한 고성능 폴리올 사용 증가로 인해 2024년 아시아 태평양 지역이 가장 유망한 폴리올 시장으로 부상했습니다.

폴리올 시장: 기업 평가 매트릭스

소비자 비즈니스에 미치는 영향은 고객 동향이나 시장 교란에서 비롯됩니다. 폴리올 시장은 새로운 사용 사례, 기술 및 생태계 파트너십에 힘입어 2024년부터 2030년 사이에 수익 다각화가 예상되는 구조적 변화를 겪고 있습니다. 2024년에는 건축 및 건설, 포장, 자동차, 가구 산업이 시장을 주도했으나, 2030년까지는 전자제품 및 기타 최종 사용 산업의 점유율 확대가 예상됩니다. BASF, Dow Inc., Toyota, Kingspan과 같은 주요 고객사들은 고성능 경량 소재, 비용 효율적인 공급망, 고성능 단열재와 같은 핵심 요소를 우선시하며, 친환경 솔루션, 배출량 감소, 안전성 향상과 연계된 성과를 추구하고 있습니다.

최근 동향

2025년 5월 : 소비자 비즈니스에 미치는 영향은 고객 트렌드나 시장 교란에서 비롯됩니다. 폴리올 시장은 새로운 사용 사례, 기술 및 생태계 파트너십에 힘입어 2024년부터 2030년 사이에 수익 다각화가 예상되는 구조적 변화를 겪고 있습니다. 2024년에는 건축·건설, 포장, 자동차, 가구 산업이 주도했으나, 2030년까지는 전자제품 및 기타 최종 사용 산업의 점유율 증가가 예상됩니다. BASF, Dow Inc., Toyota, Kingspan 등 주요 고객사들은 고성능 경량 소재, 비용 효율적 공급, 고성능 단열재와 같은 핵심 요소를 최우선으로 삼으며, 친환경 솔루션, 배출량 감소, 안전성 향상과 연계된 성과를 도모하고 있습니다.

2025년 5월 : BASF는 유채, 대두, 피마자유 유래의 저점도 100% 고형분 제품인 Sovermol® 바이오 기반 폴리올 라인을 출시했습니다. 이 제품은 코팅, 접착제, PU 폼 및 반응성 희석제에 이상적이며, 인도산 Sovermol® 805ap를 포함해 글로벌 공급망을 확대했습니다.

2024년 12월 : 다우는 텍사스 프리포트 공장에서 생산된 차세대 폴리에터 폴리올인 VORANOL™ WK5750을 출시했습니다. 이 제품은 소프트 및 하이퍼소프트 폼에 맞춤 설계되었으며, 점탄성 및 고탄성 응용 분야를 위한 효과적인 셀 오프너 역할도 수행합니다.

2024년 11월 : DOW는 공급 과잉 및 낮은 가동률로 인해 텍사스 프리포트 PO 공장(2025년 말까지 가동 중단)과 아르헨티나 산 로렌초 폴리에터 폴리올 공장 폐쇄를 발표했습니다. 이는 전략적 포트폴리오 합리화의 일환이었습니다.

2024년 8월 : 바스프(BASF SE)는 UPC 테크놀로지(아시아)와 양해각서(MoU)를 체결했습니다. 양사는 플라스틱 가소제용 지속가능 탄화수소 및 폴리올 가치 사슬 내 관련 원료 공급을 지원하기 위해 저탄소 옥소알코올(2-에틸헥산올, n-부탄올) 및 촉매 공급에 주력하기로 했습니다.

1 서론 27

1.1 연구 목적 27

1.2 시장 정의 27

1.3 연구 범위 28

1.3.1 포함 시장 및 지역 범위 28

1.3.2 포함 및 제외 항목 28

1.3.3 고려된 연도 29

1.3.4 고려된 통화 29

1.3.5 고려된 단위 29

1.4 제한 사항 30

1.5 이해관계자 30

1.6 변경 사항 요약 30

2 연구 방법론 31

2.1 연구 데이터 31

2.1.1 2차 데이터 32

2.1.1.1 2차 자료의 주요 데이터 32

2.1.1.2 2차 자료 목록 32

2.1.2 1차 자료 33

2.1.2.1 주요 1차 참여자 33

2.1.2.2 1차 자료의 주요 데이터 33

2.1.2.3 전문가 인터뷰 분석 34

2.1.2.4 주요 산업 통찰력 34

2.2 시장 규모 추정 35

2.2.1 탑다운 접근법 35

2.2.2 바텀업 접근법 35

2.2.3 기준 수치 계산 36

2.2.4 공급 측면 분석 36

2.3 성장 전망 37

2.4 데이터 삼각 측량 37

2.5 연구 가정 38

2.6 요인 분석 38

2.7 연구 한계 39

2.8 위험 평가 39

3 요약 40

4 프리미엄 인사이트 44

4.1 폴리올 시장 참여자를 위한 매력적인 기회 44

4.2 유형별 폴리올 시장 44

4.3 응용 분야별 폴리올 시장 45

4.4 최종 사용 산업별 폴리올 시장 45

4.5 유형 및 국가별 아시아 태평양 폴리올 시장 46

4.6 주요 국가별 폴리올 시장 46

5 시장 개요 47

5.1 소개 47

5.2 시장 역학 48

5.2.1 주요 동인 48

5.2.1.1 확장되는 포장 산업 48

5.2.1.2 자동차 경량화 추세 증가 49

5.2.1.3 웨어러블 및 신발에 유연한 PU 사용 증가 50

5.2.2 제약 요인 50

5.2.2.1 폴리우레탄 제품 재활용의 복잡성 50

5.2.2.2

폴리우레탄 폼과 관련된 엄격한 환경 규제 51

5.2.3 기회 51

5.2.3.1 바이오 기반 폴리올의 채택 증가 51

5.2.3.2 의료용 등급 응용 분야를 위한 고순도 폴리올 채택 52

5.2.4 도전 과제 53

5.2.4.1 친환경 대체재로의 전환 53

5.2.4.2 CASE 폴리올 관련 국경 간 규정 준수 복잡성 53

6 산업 동향 54

6.1 고객 비즈니스에 영향을 미치는 동향/파괴적 변화 54

6.2 가격 분석 55

6.2.1 주요 업체별 평균 판매 가격 동향, 유형별, 2024년 55

6.2.2 지역별 평균 판매 가격 동향, 2021–2024년 56

6.3 가치 사슬 분석 57

6.4 생태계 분석 58

6.5 기술 분석 59

6.5.1 주요 기술 60

6.5.1.1 폴리에스테르화 60

6.5.1.2 개환 중합(ROP) 60

6.5.2 보완 기술 61

6.5.2.1 발포제 기술 61

6.5.2.2 재활용 및 회수 기술 61

6.5.3 인접 기술 62

6.5.3.1 이산화탄소 기반 폴리올 62

6.5.3.2 스마트 폼 및 복합재 63

6.6 폴리올 시장에 대한 제네레이션 AI의 영향 63

6.7 특허 분석 64

6.7.1 소개 64

6.7.2 접근 방식 64

6.7.3 주요 출원인 65

6.8 무역 분석 67

6.8.1 수입 시나리오 (HS 코드 390950) 67

6.8.2 수출 시나리오 (HS 코드 390950) 68

6.9 주요 컨퍼런스 및 행사, 2025–2026 69

6.10 규제 환경 70

6.10.1 규제 기관, 정부 기관 및 기타 조직 70

6.10.2 폴리올 관련 규정 72

6.11 포터의 5가지 경쟁 요인 분석 73

6.11.1 신규 진입자의 위협 74

6.11.2 대체재의 위협 74

6.11.3 공급자의 협상력 74

6.11.4 구매자의 협상력 74

6.11.5 경쟁적 라이벌리의 강도 75

6.12 주요 이해관계자 및 구매 기준 75

6.12.1 구매 프로세스의 주요 이해관계자 75

6.12.2 구매 기준 76

6.13 사례 연구 분석 76

6.13.1 코베스트로, CO₂ 기반 폴리올을 활용한 해양 산업용 지속 가능한 캐스트 엘라스토머 솔루션 개발 76

6.13.2 헌츠먼, 테롤 폴리에스터 폴리올을 통해 플라스틱 폐기물을 에너지 절약형 단열재로 전환 77

6.13.3 BASF, 저배출

루프라놀 폴리에테르 폴리올로 자동차 실내 배출가스 저감 77

6.14 거시경제 전망 78

6.14.1 소개 78

6.14.2 GDP 동향 및 전망 78

6.14.3 글로벌 건설 동향 79

6.14.4 자동차 생산 주기 80

6.15 투자 및 자금 조달 시나리오 81

6.16 2025년 미국 관세가 폴리올 시장에 미치는 영향 82

6.16.1 소개 82

6.16.2 주요 관세율 82

6.16.3 가격 영향 분석 83

6.16.4 각 지역에 미치는 주요 영향 83

6.16.4.1 미국 83

6.16.4.2 유럽 83

6.16.4.3 아시아 태평양 83

6.16.5 최종 사용 산업에 미치는 영향 84

7 유형별 폴리올 시장 85

7.1 소개 86

7.2 폴리에테르 폴리올 88

7.2.1 높은 반응성, 다양한 분자 설계 및 다양한 이소시아네이트와의 호환성으로 수요 촉진 88

7.3 폴리에스터 폴리올 89

7.3.1 코팅, 엘라스토머 및 폼에서 폴리우레탄 강도 향상을 위한 사용으로 시장 촉진 89

8 응용 분야별 폴리올 시장 90

8.1 소개 91

8.2 연질 폴리우레탄 폼 92

8.2.1 쿠셔닝 및 컴포트 응용 분야에서의 사용 증가로 시장 주도 92

8.3 경질 폴리우레탄 폼 93

8.3 경질 폴리우레탄 폼 93

8.3.1 고성능 단열 시스템에서의 사용이 시장을 주도할 전망 93

8.4 코팅, 접착제, 실런트 및 엘라스토머(케이스) 93

8.4.1 높은 기계적 성능, 내화학성 및 환경 내구성 제공 능력으로 시장 주도 93

9 최종 사용 산업별 폴리올 시장 95

9.1 소개 96

9.2 건축 및 건설 98

9.2.1 현대 건축 및 건설 프로젝트에서 고성능 단열 시스템에 사용되어 시장 추진 98

9.3 자동차 98

9.3.1 자동차 애플리케이션에서 경량, 내구성 및 저배출 솔루션을 지원할 수 있는 능력으로 수요 촉진 98

9.4 가구 99

9.4.1 현대 가구 애플리케이션에서 편안함, 내구성 및 지속 가능성 향상으로 시장 성장 촉진 99

9.5 포장 99

9.5.1 고성능, 단열 및 지속 가능한 솔루션을 고급 포장 응용 분야에서 제공하여 시장을 주도할 수 있는 능력 99

9.6 전자 제품 100

9.6.1 첨단 전자 부품에 필수적인 보호 및 절연 기능을 제공하여 시장 성장 촉진 100

9.7 기타 최종 사용 산업 100

10 지역별 폴리올 시장 101

10.1 소개 102

10.2 아시아 태평양 104

10.2.1 중국 110

10.2.1.1 신에너지 차량(NEV) 성장, 급속한 도시화, 확대되는 전자 산업이 수요 촉진 110

10.2.2 인도 112

10.2.2.1 증가하는 인프라 개발 투자, 전기차 채택, 호황을 누리는 가구 산업이 수요 주도 112

10.2.3 일본 114

10.2.3.1 자동차 및 가구 산업 성장으로 수요 촉진 114

10.2.4 대한민국 116

10.2.4.1 전기차 산업 확대 및 주택 개발로 수요 촉진 116

10.2.5 태국 119

10.2.5.1 건설, 자동차 및 전자 산업의 호황이 시장을 주도할 전망 119

10.2.6 인도네시아 121

10.2.6.1 스마트 시티 개발 및 산업 확장이 수요를 주도할 전망 121

10.2.7 기타 아시아 태평양 지역 123

10.3 유럽 125

10.3.1 독일 131

10.3.1.1 자동차, 건설 및 전자 산업의 호황으로 수요 촉진 131

10.3.2 영국 133

10.3.2.1 견실한 인프라 개발과 자동차 및 전자 산업의 발전으로 수요 촉진 133

10.3.3 프랑스 135

10.3.3 프랑스 135

10.3.3.1 도시화 증가 및 산업 부흥이 수요를 주도할 전망 135

10.3.4 이탈리아 137

10.3.4.1 인프라 업그레이드, 산업 부흥 및 수출 증가가 수요를 견인할 전망 137

10.3.5 러시아 140

10.3.5.1 가속화되는 주택 목표와 자동차 부문 반등이 수요를 촉진할 전망 140

10.3.6 터키 142

10.3.6.1 급증하는 주택 판매, 차량 생산 및 가구 수출이 수요를 촉진할 전망 142

10.3.7 기타 유럽 144

10.3.7 기타 유럽 144

10.4 북미 146

10.4.1 미국 151

10.4.1.1 건설 활동 급증, 전기차 보급 확대, 가구 수요 증가로 시장 주도 151

10.4.2 캐나다 153

10.4.2.1 건설업 호황과 전기차 투자로 수요 촉진 153

10.4.2.1 건설 산업 호황과 전기차 투자로 수요 촉진 153

10.4.3 멕시코 155

10.4.3.1 자동차 생산 증가와 전자제품 무역으로 수요 주도 155

10.5 중동 및 아프리카 157

10.5.1 GCC 국가들 162

10.5.1.1 사우디아라비아 165

10.5.1.1.1 인프라 개발 및 자동차 시장 확대가 수요 촉진 165

10.5.1.2 아랍에미리트 167

10.5.1.2.1 부동산 부문 확대 및 전기차 인프라 성장으로 수요 촉진 167

10.5.1.3 기타 GCC 국가들 169

10.5.2 남아프리카 공화국 171

10.5.2.1 부동산 부문 확대 및 자동차 생산 증가로 수요 촉진 171

10.5.3 중동 및 아프리카 기타 지역 174

10.6 남미 176

10.6.1 브라질 180

10.6.1.1 급증하는 건설 및 전기차 제조 투자로 수요 촉진 180

10.6.2 아르헨티나 183

10.6.2.1 주거용 건설 확대 및 전기차 보급 가속화로 수요 촉진 183

10.6.3 남미 기타 지역 185

11 경쟁 환경 188

11.1 개요 188

11.2 주요 업체 전략/승리 요인 188

11.3 매출 분석 191

11.4 시장 점유율 분석 191

11.5 기업 가치 평가 및 재무 지표 194

11.6 브랜드/제품 비교 195

11.7 기업 평가 매트릭스: 주요 기업, 2024 196

11.7.1 스타 기업 196

11.7.2 신흥 선도 기업 196

11.7.3 보편적 기업 197

11.7.4 참여 기업 197

11.7.5 기업 발자국: 주요 기업, 2024 198

11.7.5.1 기업 발자국 198

11.7.5.2 지역 발자국 198

11.7.5.3 유형 발자국 199

11.7.5.4 애플리케이션 발자국 199

11.7.5.5 최종 사용 산업 발자국 200

11.8 기업 평가 매트릭스: 스타트업/중소기업, 2024 200

11.8.1 진보적인 기업들 200

11.8.2 대응력 있는 기업 200

11.8.3 역동적인 기업 201

11.8.4 출발점 201

11.8.5 경쟁 벤치마킹: 스타트업/중소기업, 2024 202

11.8.5.1 주요 스타트업/중소기업 상세 목록 202

11.8.5.2 주요 스타트업/중소기업의 경쟁 벤치마킹 203

11.9 경쟁 시나리오 205

11.9.1 제품 출시 205

11.9.2 거래 208

11.9.3 확장 210

12 기업 프로필 214

12.1 주요 기업 214

12.1.1 DOW 214

12.1.1.1 사업 개요 214

12.1.1.2 제공 제품/솔루션/서비스 215

12.1.1.3 최근 동향 216

12.1.1.3.1 제품 출시 216

12.1.1.3.2 확장 217

12.1.1.3.3 기타 217

12.1.1.4 MnM 견해 217

12.1.1.4.1 주요 강점/승리 요인 217

12.1.1.4.2 전략적 선택 218

12.1.1.4.3 약점/경쟁 위협 218

12.1.2 COVESTRO AG 219

12.1.2.1 사업 개요 219

12.1.2.2 제공 제품/솔루션/서비스 220

12.1.2.3 최근 개발 동향 221

12.1.2.3.1 제품 출시 221

12.1.2.3.2 거래 222

12.1.2.3.3 기타 223

12.1.2.4 MnM 관점 223

12.1.2.4.1 주요 강점/승리 요인 223

12.1.2.4.2 전략적 선택 223

12.1.2.4.3 약점/경쟁 위협 224

12.1.3 BASF SE 225

12.1.3.1 사업 개요 225

12.1.3.2 제공 제품/솔루션/서비스 226

12.1.3.3 최근 동향 227

12.1.3.3.1 신제품 출시 227

12.1.3.3.2 거래 227

12.1.3.3.3 확장 228

12.1.3.4 MnM 견해 228

12.1.3.4.1 주요 강점/승리 요인 228

12.1.3.4.2 전략적 선택 228

12.1.3.4.3 약점/경쟁 위협 229

12.1.4 HUNTSMAN INTERNATIONAL LLC 230

12.1.4.1 사업 개요 230

12.1.4.2 제공 제품/솔루션/서비스 231

12.1.4.3 최근 개발 상황 232

12.1.4.3.1 거래 232

12.1.4.3.2 확장 232

12.1.4.4 MnM 관점 233

12.1.4.4.1 주요 강점/승리 요인 233

12.1.4.4.2 전략적 선택 233

12.1.4.4.3 약점/경쟁 위협 233

12.1.5 SHELL 234

12.1.5.1 사업 개요 234

12.1.5.2 제공 제품/솔루션/서비스 235

12.1.5.3 최근 동향 236

12.1.5.3.1 거래 236

12.1.5.3.2 확장 236

12.1.5.4 MnM 견해 237

12.1.5.4.1 주요 강점/승리할 권리 237

12.1.5.4.2 전략적 선택 237

12.1.5.4.3 약점/경쟁 위협 237

12.1.6 STEPAN COMPANY 238

12.1.6.1 사업 개요 238

12.1.6.2 제공 제품/솔루션/서비스 239

12.1.6.3 최근 동향 240

12.1.6.3.1 제품 출시 240

12.1.6.3.2 거래 241

12.1.6.3.3 확장 241

12.1.6.4 MnM 견해 242

12.1.7 완화 화학 그룹 243

12.1.7.1 사업 개요 243

12.1.7.2 제공 제품/솔루션/서비스 244

12.1.7.3 최근 동향 245

12.1.7.3.1 제품 출시 245

12.1.7.3.2 거래 246

12.1.7.3.3 확장 246

12.1.7.4 MnM 견해 247

12.1.8 REPSOL S.A. 248

12.1.8.1 사업 개요 248

12.1.8.2 제공 제품/솔루션/서비스 249

12.1.8.3 최근 동향 250

12.1.8.3.1 제품 출시 250

12.1.8.3.2 거래 251

12.1.8.3.3 확장 251

12.1.8.4 MnM 견해 252

12.1.9 PCC SE 253

12.1.9.1 사업 개요 253

12.1.9.2 제공 제품/솔루션/서비스 254

12.1.9.3 최근 개발 동향 255

12.1.9.3.1 제품 출시 255

12.1.9.3.2 거래 256

12.1.9.3.3 확장 256

12.1.9.4 MnM 견해 257

12.1.10 LANXESS 258

12.1.10.1 사업 개요 258

12.1.10.2 제공 제품/솔루션/서비스 259

12.1.10.3 최근 동향 260

12.1.10.3.1 제품 출시 260

12.1.10.3.2 확장 261

12.1.10.3.3 기타 261

12.1.10.4 MnM 견해 262

12.2 기타 업체 263

12.2.1 ZIBO DEXIN LIANBANG CHEMICAL INDUSTRY CO., LTD. 263

12.2.2 산동 롱화 신소재 유한공사 264

12.2.3 저장 화펑 신소재 유한공사 265

12.2.4 샤쿤 인더스트리즈 266

12.2.5 인터퍼 화학 267

12.2.6 마날리 석유화학 유한회사 268

12.2.7 폴리올스 앤 폴리머스 프라이빗 리미티드 269

12.2.8 쿠라레이 주식회사 270

12.2.9 스미토모 베이클라이트 하이 퍼포먼스 플라스틱스 (SBHPP) 271

12.2.10 ERCA 어드밴스드 폴리머 솔루션스 272

12.2.11 시노켐 홀딩스 코퍼레이션 리미티드 273

12.2.12 다이셀 코퍼레이션 274

12.2.13 에머리 올레오케미컬스 275

12.2.14 솔베이 276

12.2.15 페르스토프 277

12.2.16 아람코 278

12.2.17 도소 코퍼레이션 279

12.2.18 아르케마 280

12.2.19 플러스킴 281

12.2.20 푸리노바 SP. Z O.O. 282

12.2.21 PTT 글로벌 케미컬 퍼블릭 컴퍼니 리미티드 283

13 인접 및 관련 시장 284

13.1 소개 284

13.2 제한 사항 284

13.2.1 폴리우레탄 폼 시장 284

13.2.1.1 시장 정의 284

13.2.1.2 폴리우레탄 폼 시장, 유형별 284

13.2.1.3 최종 사용 산업별 폴리우레탄 폼 시장 286

13.2.1.4 지역별 폴리우레탄 폼 시장 287

14 부록 290

14.1 토론 가이드 290

14.2 KNOWLEDGESTORE: MARKETSANDMARKETS의 구독 포털 294

14.3 맞춤형 옵션 296

14.4 관련 보고서 296

14.5 저자 정보 297

|