주요 내용

카올린 시장은 천연 카올린과 합성 카올린으로 구성됩니다. 천연 카올린이 시장을 주도하며 연평균 복합 성장률(CAGR) 7.4%로 성장할 것으로 전망됩니다. 합성 카올린은 도료 응용 분야에서 이산화 티타늄의 비용 효율적인 대체재 역할을 합니다. 그러나 시장 선호도는 우수한 순도와 성능 특성으로 인해 천연 카올린 쪽으로 기울어져 있습니다.

주요 공정 유형으로는 수세식, 공기부상식, 소성식, 박리식, 표면 개질 및 미가공 방식이 있습니다. 제지 분야에서는 높은 광택도와 잉크 수용성을 위해 고휘도, 저마모성, 박리 처리된 카올린이 필요합니다. 소성 카올린은 주로 제지 제조 시 평활도와 광택을 위해, 그리고 내열성이 필요한 세라믹 분야에서 사용됩니다. 표면 개질 카올린은 세라믹 유약에서 향상된 불투명도, 광택 및 현탁 특성을 제공합니다. 수세식 변종은 우수한 품질로 인해 프리미엄 가격을 형성합니다.

카올린의 주요 최종 사용 산업은 종이, 세라믹 및 위생도기, 유리섬유, 페인트 및 코팅, 고무, 플라스틱 분야로 확장됩니다. 종이 산업이 가장 큰 시장 점유율을 차지하며, 그 다음으로 세라믹이 뒤따릅니다. 지속 가능한 포장, 경량 소재 및 친환경 채굴 관행에 의해 수요가 증가하고 있습니다. 종이 코팅에서 카올린은 종이 질량의 25%를 차지하며 인쇄성을 향상시키고 환경 영향을 줄입니다.

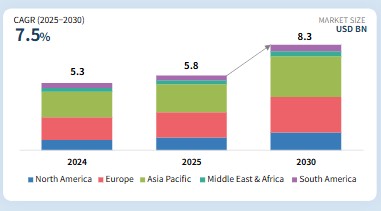

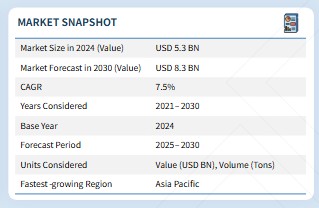

카올린 시장은 유럽, 북미, 아시아 태평양, 남미, 중동 및 아프리카를 포괄합니다. 아시아 태평양은 카올린 최대 시장이며 여러 주요 카올린 기업이 위치해 있습니다. 카올린 시장은 다수의 제조업체 존재, 정부 지원, 카올린 생산 증가 등 여러 주요 요인의 영향을 받습니다. 의료 및 화장품 제형에서의 카올린 채택 증가, 교육 기관·사무실·인쇄 산업에서의 밝고 고품질 종이 광범위한 사용, 세라믹 및 도료·코팅 산업에서의 고성능 코팅제·첨단 세라믹 등 혁신적인 카올린 기반 제품으로 인해 다양한 최종 사용 산업에서 카올린 수요가 증가하고 있습니다.

주요 시장 참여자들은 파트너십 및 투자를 포함한 유기적·무기적 전략을 모두 채택했습니다. 예를 들어, Imerys S.A.(프랑스), 20 Microns(인도), KaMin LLC(미국), Ashapura Group(인도), SCR-Sibelco(벨기에), Thiele Kaolin Company(미국) 등은 혁신적 응용 분야 전반에 걸친 카올린 수요 증가에 대응하기 위해 다수의 협약 및 파트너십을 체결했습니다.

고령석 시장을 주도하는 주요 요인으로는 세라믹, 제지, 도료 산업의 수요 증가와 인프라 및 포장재에 대한 수요 확대가 있습니다. 가공 기술 발전과 제품 맞춤화는 고령석의 응용 분야를 확대하고 있습니다. 전기 절연재, 엔지니어링 플라스틱, 지속 가능한 포장 솔루션과 같은 고성장 분야에서도 기회가 존재합니다.

고객의 고객에게 영향을 미치는 트렌드 및 파괴적 변화

소비자 비즈니스에 미치는 영향은 고객 트렌드 또는 파괴적 변화에서 비롯됩니다. 핫베츠는 카올린 제조업체의 고객이며, 대상 응용 분야는 카올린 제조업체의 고객입니다. 변화하는 트렌드나 파괴적 변화인 ‘시프트’는 최종 사용자의 수익에 영향을 미칠 것입니다. 최종 사용자에 대한 수익 영향은 핫베츠의 수익에 영향을 미치며, 이는 다시 카올린 제조업체의 수익에 영향을 미칠 것입니다.

시장 생태계

카올린 시장 생태계는 원료 채굴부터 시작되는 잘 통합된 가치 사슬로 구성됩니다. 이메리스 S.A., 카민 LLC, 틸레 카올린과 같은 주요 업체들이 원료 카올린을 채굴 및 공급합니다. 이어 시벨코(Sibelco)와 아샤푸라 그룹(Ashapura Group)과 같은 제조사들이 다양한 산업용도로 사용하기 위해 카올린을 수화 카올린, 소성 카올린, 표면 처리 카올린 등급으로 정제합니다. 미네랄스 테크놀로지스(Minerals Technologies Inc.)와 같은 유통사 및 물류 제공업체와 지역 공급업체들은 가공된 카올린을 최종 사용자에게 공급하는 역할을 합니다. 최종 사용 산업은 세라믹, 제지 및 펄프, 도료 및 코팅, 고무 및 플라스틱, 건설 분야로 확장되며, 주요 소비자로는 Kohler, UPM-Kymmene, PPG Industries, Bridgestone 등이 포함됩니다. 이 생태계는 환경 기준, 채굴 혁신, 제품 개발에 중점을 둔 규제 기관, 기술 공급업체 및 연구 기관의 지원을 받아 카올린 가치 사슬을 역동적이고 지속가능성 중심의 방향으로 발전시키고 있습니다.

지역

아시아 태평양, 예측 기간 동안 글로벌 카올린 시장에서 가장 빠르게 성장하는 지역으로 부상

아시아 태평양은 풍부한 천연 매장량, 급속한 산업화, 다양한 최종 사용 산업 전반에 걸친 광범위한 수요로 인해 카올린 시장을 주도하고 있습니다. 중국, 인도, 일본, 한국, 호주와 같은 국가들은 대규모 카올린 매장량과 도자기, 제지, 건설 자재의 주요 생산국으로서의 입지로 시장을 주도하고 있습니다. 아시아 태평양 지역의 카올린 시장은 주요 시장 참여자들 간의 생산 능력 확장, 합작 투자 및 협약이 특징입니다. 식기, 위생도기, 건축용 타일, 장식용 제품 등 도자기 생산에 카올린이 광범위하게 사용되는 것이 이 지역 카올린 수요를 주도하는 주요 요인입니다. 최근 몇 년간 중국 내 도자기 제조업체 수가 증가하면서 카올린 시장 성장에 기여하고 있습니다.

고령석 시장: 기업 평가 매트릭스

고령석 시장 매트릭스에서 Imerys S.A. (스타)는 종이 및 건설 분야에서 널리 채택된 첨단 고령석 소재를 바탕으로 강력한 시장 점유율과 광범위한 제품 포트폴리오로 선두를 달리고 있습니다. EICL Limited (신흥 리더)는 종이·판지 및 페인트 산업에 사용되는 고령석 제품으로 가시성을 높이고 있습니다. 이 회사는 혁신과 특화된 제품 라인업을 통해 입지를 공고히 하고 있습니다. 이메리스 S.A.가 규모와 다양한 포트폴리오로 시장을 주도하는 반면, EICL 리미티드는 고품질 카올린 소재 수요가 지속적으로 증가함에 따라 선도 기업 영역으로 진출할 상당한 잠재력을 보유하고 있습니다.

주요 시장 참여사

- Imerys S.A. (France)

- 20 Microns (India)

- KaMin LLC (US)

- Ashapura Group (India)

- SCR-Sibelco (Belgium)

- Thiele Kaolin Company (US)

- LB MINERALS, LTD. (Hungary)

- EICL Limited (India)

- Quarzwerke GmbH (Germany)

- Sedlecký Kaolin a.s. (Czech Republic)

최근 동향

2025년 6월 : 2025년 6월, LB MINERALS, LTD. (체코)는 고순도 농축 카올린 생산량을 120,000톤으로 증산할 계획입니다. 이는 서호주에 위치한 가공 공장에서 진행되며, 50명 이상의 신규 정규직 직원 채용이 수반될 예정입니다.

2023년 11월 : 시벨코(Sibelco)는 2024년부터 2027년까지 5억 달러 규모의 그린필드 확장 계획을 발표했습니다. 이는 점토를 포함한 생산 능력을 증대시켜 예상되는 미래 시장 성장에 대응하기 위한 것입니다.

2022년 9월 : 카민 LLC(KaMin LLC)가 바스프 SE(BASF SE)의 카올린 사업을 성공적으로 인수했습니다. 카올린 광물에 주력하는 이 사업부는 북미, 유럽, 아시아 전역에 약 440명의 직원을 두고 있습니다. 이번 인수는 회사의 운영, 기술 역량 및 인재 풀을 크게 강화하여 궁극적으로 전 세계 고객, 유통업체 및 브랜드 소유자에게 더 큰 가치를 제공할 것으로 기대됩니다.

2021년 7월 : 티엘(Thiele)은 이메리스 퍼포먼스 미네랄스(Imerys Performance Minerals)로부터 광물 자원 및 특정 제조 자산을 인수할 계획을 발표했습니다. 이번 인수는 주로 수화 카올린 생산을 지원하며 일부 소성 능력도 포함됩니다. 해당 광물 및 제조 자산은 조지아 중부에 위치해 티엘의 다른 자산들과 전략적으로 인접해 있습니다. 이메리스는 조지아 샌더스빌(Sandersville) 소재 자산을 유지하며 조지아 중부 지역의 광산 커뮤니티 및 사업에 대한 헌신을 지속할 것입니다.

1 서론 29

1.1 연구 목적 29

1.2 시장 정의 29

1.3 연구 범위 30

1.3.1 포함 시장 및 지역 범위 30

1.3.2 포함 및 제외 항목 31

1.3.3 고려된 연도 31

1.4 고려된 통화 32

1.5 고려된 단위 32

1.6 이해관계자 32

1.7 변경 사항 요약 33

2 연구 방법론 34

2.1 연구 데이터 34

2.1.1 2차 데이터 35

2.1.1.1 2차 출처의 주요 데이터 35

2.1.2 1차 데이터 35

2.1.2.1 1차 출처의 주요 데이터 36

2.1.2.2 주요 1차 인터뷰 참여자 36

2.1.2.3 1차 인터뷰 세부 내용 36

2.1.2.4 주요 산업 통찰력 37

2.2 시장 규모 추정 37

2.2.1 탑다운 접근법 37

2.2.2 바텀업 접근법 38

2.3 기준 수치 계산 39

2.3.1 접근법 1: 공급 측면 분석 39

2.3.2 접근법 2: 수요 측면 분석 39

2.4 시장 예측 접근법 40

2.4.1 공급 측면 40

2.4.2 수요 측면 40

2.5 데이터 삼각측정 41

2.6 요인 분석 42

2.7 연구 가정 42

2.8 연구 한계 및 위험 평가 43

3 요약 보고서 44

4 프리미엄 인사이트 48

4.1 고령석 시장의 매력적인 기회 48

4.2 고령석 시장, 유형별 48

4.3 고령석 시장, 공정별 49

4.4 최종 사용 산업별 카올린 시장 50

4.5 국가별 카올린 시장 50

5 시장 개요 51

5.1 소개 51

5.2 시장 역학 51

5.2.1 추진 요인 52

5.2.1.1 세라믹 및 내화 산업의 견고한 수요 52

5.2.1.2 친환경 시멘트 응용을 위한 메타카올린 수요 증가 52

5.2.2 제약 요인 53

5.2.2.1 소성 공정에서의 높은 에너지 집약도와 탄소 배출 53

5.2.2.2 고급 매장량 가용성 감소 53

5.2.3 기회 53

5.2.3.1 첨단 복합재에서 초미세 및 공학용 카올린 사용 증가 53

5.2.3.2 지속 가능한 채굴 및 공정수 회수 기술 발전 53

5.2.4 도전 과제 53

5.2.4.1 대체 광물에 의한 경쟁 심화 53

5.2.4.2 물류 제약 및 운송 비효율성 54

5.3 포터의 5가지 경쟁 요인 분석 54

5.3.1 구매자의 협상력 55

5.3.2 공급자의 협상력 55

5.3.3 신규 진입자의 위협 55

5.3.4 대체재의 위협 56

5.3.5 경쟁적 라이벌리의 강도 56

5.4 주요 이해관계자 및 구매 기준 57

5.4.1 구매 과정의 주요 이해관계자 57

5.4.2 구매 기준 58

5.5 공급망 분석 59

5.5.1 원자재 59

5.5.2 가공/변형 60

5.5.3 최종 사용 응용 분야 60

5.6 생태계/시장 지도 60

5.7 가격 분석 62

5.7.1 주요 업체별 평균 판매 가격 62

5.7.2 평균 판매 가격 추세 63

5.8 무역 분석 64

5.8.1 수출 시나리오 (HS 코드 2507) 64

5.8.2 수입 시나리오 (HS 코드 2507) 65

5.9 기술 분석 67

5.9.1 주요 기술 67

5.9.2 보완 기술 68

5.9.3 인접 기술 68

5.10 거시경제 전망 69

5.10.1 소개 69

5.10.2 GDP 동향 및 전망 69

5.10.3 글로벌 카올린 산업 동향 70

5.11 특허 분석 71

5.11.1 소개 71

5.11.2 방법론 71

5.11.3 문서 유형 71

5.11.4 통찰력 72

5.11.5 특허의 법적 지위 72

5.11.6 관할권 분석 73

5.11.7 주요 출원인 분석 74

5.11.8 중국석유화학공사(Sinopec)의 특허 74

5.11.9 바스프(BASF)의 특허 75

5.11.10 징더전 도자기 연구소의 특허 76

5.11.11 지난 10년간 미국 내 상위 특허권자 77

5.12 규제 환경 77

5.12.1 규제 기관, 정부 기관 및 기타 조직 77

5.13 사례 연구 분석 80

5.13.1 사례 연구 1: 이메리스, 지속 가능한 카올린 가공 기술에 투자 80

5.13.2 사례 연구 2: 티엘 카올린, 전략적 인수를 통한 사업 확장 81

5.13.3 사례 연구 3: 시벨코, 제약 및 화장품 산업용 초미세 카올린 개발 81

5.14 고객 비즈니스에 영향을 미치는 트렌드와 파괴적 변화 82

5.15 투자 및 자금 조달 시나리오 83

5.16 카올린 시장에 미치는 AI/GEN AI의 영향 83

5.16.1 주요 사용 사례 및 시장 잠재력 84

5.16.2 카올린 시장에서의 AI 적용 사례 연구 84

5.17 2025년 미국 관세가 카올린 시장에 미치는 영향 85

5.17.1 소개 85

5.17.2 주요 관세율 86

5.17.3 가격 영향 분석 86

5.17.4 국가/지역별 영향 87

5.17.4.1 미국 87

5.17.4.2 유럽 89

5.17.4.3 아시아 태평양 90

5.17.5 최종 사용 산업에 미치는 영향 90

6 유형별 카올린 시장 91

6.1 소개 92

6.2 천연 93

6.2.1 미세 입자 크기, 높은 광택도 및 화학적 불활성으로 널리 사용됨 93

6.2.2 지역별 천연 카올린 시장 94

6.3 합성 95

6.3.1 고정밀 응용 분야에서 증가하는 수요 95

6.3.2 지역별 합성 카올린 시장 96

7 공정별 카올린 시장 98

7.1 소개 99

7.2 수세식 101

7.2.1 수화 카올린 생산에 널리 사용됨 101

7.2.2 수세식 카올린 시장, 지역별 101

7.3 공기 부상법 102

7.3.1 점토에서 발견되는 주요 오염 물질 제거 102

7.3.2 공기 부상법 고령토 시장, 지역별 103

7.4 소성 104

7.4.1 고령토의 경도, 광택 및 다공성을 향상시켜 구조적 하이드록실 제거 104

7.4.2 지역별 소성 카올린 시장 105

7.5 박리 처리 106

7.5.1 도료 및 코팅 산업에서의 사용 증가 106

7.5.2 지역별 박리 카올린 시장 106

7.6 표면 개질 108

7.6.1 카올린의 화학적 결합 강도 증가 108

7.6.2 지역별 표면 개질 카올린 시장 108

8 최종 사용 산업별 카올린 시장 110

8.1 소개 111

8.2 종이 113

8.2.1 종이 포장 수요 증가가 성장 주도 113

8.2.2 표준 코팅 고급지 113

8.2.3 저코팅 중량지 113

8.2.4 아트지 113

8.2.5 코팅 고급 용지 113

8.2.6 코팅 그라운드우드 용지 114

8.2.7 기타 코팅 용지 114

8.2.8 지역별 제지 산업용 카올린 시장 114

8.3 도자기 및 위생 도기 116

8.3.1 건설 부문에서 도자기 제품에 대한 수요 증가로 시장 주도 116

8.3.2 백기(白器) 116

8.3.3 도자기 116

8.3.4 내화물 116

8.3.5 지역별 도자기 및 위생도기 산업의 카올린 시장 116

8.4 섬유유리 118

8.4.1 다양한 산업 전반에 걸친 유리섬유에 대한 높은 수요가 시장을 주도할 전망 118

8.4.2 유리섬유 산업의 고령토 시장, 지역별 118

8.5 페인트 및 코팅 119

8.5.1 건설 및 산업 부문에서 특수 페인트 및 코팅에 대한 수요 증가로 시장 주도 119

8.5.2 자동차 119

8.5.3 산업용 120

8.5.4 잉크 120

8.5.5 건축용 120

8.5.6 특수 코팅 120

8.5.7 지역별 페인트 및 코팅 산업의 카올린 시장 120

8.6 고무 122

8.6.1 신발 및 타이어에 대한 고무 수요 증가가 시장을 주도할 전망 122

8.6.2 타이어 122

8.6.3 신발 122

8.6.4 컨베이어 벨트 122

8.6.5 지역별 고무 산업의 카올린 시장 122

8.7 플라스틱 124

8.7.1 PVC 케이블에 대한 높은 수요가 시장을 주도할 전망 124

8.7.2 필름 및 시트 124

8.7.3 전선 및 케이블 124

8.7.4 플라스틱 산업의 카올린 시장, 지역별 124

8.8 기타 최종 사용 산업 125

8.8.1 접착제 125

8.8.2 실런트 126

8.8.3 개인 위생 및 건강 관리 126

8.8.4 농업 126

8.8.5 지역별 기타 최종 사용 산업의 카올린 시장 126

9 지역별 카올린 시장 128

9.1 소개 129

9.1.1 지역별 카올린 시장 129

9.2 북미 131

9.2.1 북미: 공정별 카올린 시장 132

9.2.2 북미: 최종 사용 산업별 카올린 시장 133

9.2.3 북미: 국가별 카올린 시장 135

9.2.3.1 미국 136

9.2.3.1.1 종이, 세라믹, 페인트 및 코팅, 유리섬유 산업의 수요 증가로 시장 주도 136

9.2.3.1.2 미국: 공정별 카올린 시장 136

9.2.3.1.3 미국: 최종 사용 산업별 카올린 시장 138

9.2.3.2 캐나다 139

9.2.3.2.1 성장하는 건설 부문이 시장 주도 139

9.2.3.2.2 캐나다: 공정별 카올린 시장 140

9.2.3.2.3 캐나다: 최종 사용 산업별 카올린 시장 141

9.2.3.3 멕시코 142

9.2.3.3.1 플라스틱 제품 생산 증가로 시장 주도 142

9.2.3.3.2 멕시코: 공정별 카올린 시장 143

9.2.3.3.3 멕시코: 최종 사용 산업별 카올린 시장 144

9.3 아시아 태평양 146

9.3.1 아시아 태평양: 공정별 카올린 시장 147

9.3.2 아시아 태평양: 최종 사용 산업별 카올린 시장 148

9.3.3 아시아 태평양: 국가별 카올린 시장 150

9.3.3.1 중국 151

9.3.3.1.1 포장 식품 소비 증가로 시장 성장 견인 151

9.3.3.1.2 중국: 공정별 카올린 시장 152

9.3.3.1.3 중국: 최종 사용 산업별 카올린 시장 153

9.3.3.2 일본 155

9.3.3.2.1 포장용 코팅지 및 비코팅지 수요 증가가 시장 주도 155

9.3.3.2.2 일본: 공정별 카올린 시장 155

9.3.3.2.3 일본: 최종 사용 산업별 카올린 시장 156

9.3.3.3 인도 158

9.3.3.3.1 강력한 제지 산업의 존재가 시장 주도 158

9.3.3.3.2 인도: 공정별 카올린 시장 158

9.3.3.3.3 인도: 최종 사용 산업별 카올린 시장 160

9.3.3.4 한국 161

9.3.3.4.1 주거용 건축의 성장이 시장을 주도할 전망 161

9.3.3.4.2 한국: 공정별 카올린 시장 161

9.3.3.4.3 한국: 최종 사용 산업별 카올린 시장 163

9.3.3.5 호주 164

9.3.3.5.1 종이, 세라믹, 페인트 및 코팅 산업이 시장을 주도할 전망 164

9.3.3.5.2 호주: 공정별 카올린 시장 164

9.3.3.5.3 호주: 최종 사용 산업별 카올린 시장 166

9.3.3.6 기타 아시아 태평양 지역 167

9.3.3.6.1 아시아 태평양 기타 지역: 공정별 카올린 시장 167

9.3.3.6.2 아시아 태평양 기타 지역: 최종 사용 산업별 카올린 시장 169

9.4 유럽 171

9.4.1 유럽: 공정별 카올린 시장 172

9.4.2 유럽: 최종 사용 산업별 카올린 시장 174

9.4.3 유럽: 국가별 카올린 시장 175

9.4.3.1 독일 177

9.4.3.1.1 포장용 고품질 종이 사용 증가로 시장 성장 견인 177

9.4.3.1.2 독일: 공정별 카올린 시장 177

9.4.3.1.3 독일: 최종 사용 산업별 카올린 시장 178

9.4.3.2 영국 180

9.4.3.2.1 건설 부문의 성장으로 시장 주도 180

9.4.3.2.2 영국: 공정별 카올린 시장 180

9.4.3.2.3 영국: 최종 사용 산업별 카올린 시장 181

9.4.3.3 프랑스 183

9.4.3.3.1 포장 산업의 코팅지 수요 증가로 시장 주도 183

9.4.3.3.2 프랑스: 공정별 카올린 시장 183

9.4.3.3.3 프랑스: 최종 사용 산업별 카올린 시장 184

9.4.3.4 이탈리아 186

9.4.3.4.1 식품 및 음료 부문의 견실한 성장이 시장 주도 186

9.4.3.4.2 이탈리아: 공정별 카올린 시장 186

9.4.3.4.3 이탈리아: 최종 사용 산업별 카올린 시장 187

9.4.3.5 스페인 189

9.4.3.5.1 인프라 활동 증가로 시장 주도 189

9.4.3.5.2 스페인: 공정별 카올린 시장 189

9.4.3.5.3 스페인: 최종 사용 산업별 카올린 시장 190

9.4.3.6 러시아 192

9.4.3.6.1 다양한 최종 사용 산업의 카올린 수요 증가로 시장 주도 192

9.4.3.6.2 러시아: 공정별 카올린 시장 192

9.4.3.6.3 러시아: 최종 사용 산업별 카올린 시장 193

9.4.3.7 기타 유럽 지역 195

9.4.3.7.1 기타 유럽 지역: 공정별 카올린 시장 195

9.4.3.7.2 러시아: 최종 사용 산업별 카올린 시장 196

9.5 중동 및 아프리카 198

9.5.1 중동 및 아프리카: 공정별 카올린 시장 198

9.5.2 중동 및 아프리카: 최종 사용 산업별 카올린 시장 199

9.5.3 중동 및 아프리카: 국가별 카올린 시장 201

9.5.3.1 GCC 국가 203

9.5.3.1.1 사우디아라비아 203

9.5.3.1.1.1 건설 활동 증가로 시장 주도 203

9.5.3.1.1.2 사우디아라비아: 공정별 카올린 시장 203

9.5.3.1.1.3 사우디아라비아: 최종 사용 산업별 카올린 시장 204

9.5.3.1.2 GCC 국가 나머지 지역 206

9.5.3.1.2.1 GCC 국가 나머지 지역: 공정별 카올린 시장 206

9.5.3.1.2.2 GCC 국가 나머지 지역: 최종 사용 산업별 카올린 시장 207

9.5.3.2 남아프리카 공화국 209

9.5.3.2.1 플라스틱 소비 증가로 시장 주도 209

9.5.3.2.2 남아프리카 공화국: 공정별 카올린 시장 209

9.5.3.2.3 남아프리카 공화국: 최종 사용 산업별 카올린 시장 211

9.5.3.3 이란 212

9.5.3.3.1 주거용 건물 수요 증가로 시장 주도 212

9.5.3.3.2 이란: 공정별 카올린 시장 212

9.5.3.3.3 이란: 최종 사용 산업별 카올린 시장 214

9.5.3.4 중동 및 아프리카 기타 지역 215

9.5.3.4.1 중동 및 아프리카 기타 지역: 공정별 카올린 시장 215

9.5.3.4.2 중동 및 아프리카 기타 지역: 최종 사용 산업별 카올린 시장 217

9.6 남미 219

9.6.1 남미: 공정별 카올린 시장 219

9.6.2 남미: 최종 사용 산업별 카올린 시장 220

9.6.3 남미: 국가별 카올린 시장 222

9.6.3.1 브라질 223

9.6.3.1.1 포장 및 제지 산업이 카올린 시장 확장을 주도할 전망 223

9.6.3.1.2 브라질: 공정별 카올린 시장 223

9.6.3.1.3 브라질: 최종 사용 산업별 카올린 시장 224

9.6.3.2 아르헨티나 226

9.6.3.2.1 식품 포장 응용 분야 수요 증가가 시장 주도 226

9.6.3.2.2 아르헨티나: 공정별 카올린 시장 226

9.6.3.2.3 아르헨티나: 최종 사용 산업별 카올린 시장 227

9.6.3.3 남미 기타 지역 229

9.6.3.3.1 남미 기타 지역: 공정별 카올린 시장 229

9.6.3.3.2 남미 기타 지역: 최종 사용 산업별 카올린 시장 230

10 경쟁 환경 233

10.1 개요 233

10.2 주요 업체 전략/승리 요인, 2020년 1월~2025년 7월 233

10.3 매출 분석 234

10.4 시장 점유율 분석 235

10.4.1 시장 순위 분석 236

10.5 브랜드/제품 비교 분석 238

10.5.1 브랜드/제품 비교 분석 238

10.6 기업 평가 매트릭스: 주요 기업, 2024 240

10.6.1 스타 기업 240

10.6.2 신흥 선도 기업 240

10.6.3 보편적 기업 240

10.6.4 참여 기업 240

10.6.5 기업 발자국: 주요 기업, 2024 242

10.6.5.1 기업 발자국 242

10.6.5.2 지역 발자국 243

10.6.5.3 유형별 영향력 243

10.6.5.4 프로세스 영향력 244

10.6.5.5 최종 사용 산업 영향력 244

10.7 기업 평가 매트릭스: 스타트업/중소기업, 2024 245

10.7.1 진보적인 기업 245

10.7.2 대응력 있는 기업 245

10.7.3 역동적인 기업 245

10.7.4 출발점 245

10.7.5 주요 스타트업/중소기업의 경쟁적 벤치마킹 247

10.8 고령토 공급업체의 가치 평가 및 재무 지표 249

10.9 경쟁 상황 250

10.9.1 거래 250

10.9.2 확장 251

10.9.3 기타 발전 사항 253

11 기업 프로필 254

11.1 주요 업체 254

11.1.1 이메리스 S.A. 254

11.1.1.1 사업 개요 254

11.1.1.2 제공 제품 255

11.1.1.3 최근 동향 256

11.1.1.3.1 거래 256

11.1.1.3.2 기타 동향 256

11.1.1.4 MnM 관점 257

11.1.1.4.1 승리할 권리 257

11.1.1.4.2 전략적 선택 257

11.1.1.4.3 약점 및 경쟁 위협 257

11.1.2 20 마이크론 258

11.1.2.1 사업 개요 258

11.1.2.2 제공 제품 259

11.1.2.3 최근 동향 260

11.1.2.3.1 거래 260

11.1.2.4 MnM 견해 260

11.1.2.4.1 승리할 권리 260

11.1.2.4.2 전략적 선택 260

11.1.2.4.3 약점 및 경쟁 위협 260

11.1.3 KAMIN LLC. 261

11.1.3.1 사업 개요 261

11.1.3.2 제공 제품 261

11.1.3.3 최근 개발 동향 262

11.1.3.3.1 거래 262

11.1.3.4 MnM 견해 263

11.1.3.4.1 승리할 권리 263

11.1.3.4.2 전략적 선택 263

11.1.3.4.3 약점 및 경쟁 위협 263

11.1.4 아샤푸라 그룹 264

11.1.4.1 사업 개요 264

11.1.4.2 제공 제품 265

11.1.4.3 MnM 견해 266

11.1.4.3.1 승리의 권리 266

11.1.4.3.2 전략적 선택 266

11.1.4.3.3 약점 및 경쟁 위협 266

11.1.5 SIBELCO 267

11.1.5.1 사업 개요 267

11.1.5.2 제공 제품 268

11.1.5.3 최근 발전 상황 269

11.1.5.3.1 확장 269

11.1.5.4 MnM 견해 269

11.1.5.4.1 승리의 권리 269

11.1.5.4.2 전략적 선택 269

11.1.5.4.3 약점 및 경쟁 위협 270

11.1.6 THIELE KAOLIN COMPANY 271

11.1.6.1 사업 개요 271

11.1.6.2 제공 제품 271

11.1.6.3 최근 동향 272

11.1.6.3.1 거래 272

11.1.6.4 MnM 견해 272

11.1.6.4.1 승리할 권리 272

11.1.6.4.2 전략적 선택 272

11.1.6.4.3 약점 및 경쟁 위협 272

11.1.7 LB MINERALS, LTD. 273

11.1.7.1 사업 개요 273

11.1.7.2 제공 제품 273

11.1.7.3 최근 발전 상황 274

11.1.7.3.1 확장 274

11.1.7.4 MnM 견해 274

11.1.7.4.1 승리할 권리 274

11.1.7.4.2 전략적 선택 274

11.1.7.4.3 약점 및 경쟁 위협 274

11.1.8 EICL LIMITED 275

11.1.8.1 사업 개요 275

11.1.8.2 제공 제품 276

11.1.8.3 최근 동향 277

11.1.8.3.1 확장 277

11.1.8.4 MnM 견해 277

11.1.8.4.1 승리할 권리 277

11.1.8.4.2 전략적 선택 278

11.1.8.4.3 약점 및 경쟁적 위협 278

11.1.9 QUARZWERKE GMBH 279

11.1.9.1 사업 개요 279

11.1.9.2 제공 제품 279

11.1.9.3 MnM 관점 280

11.1.9.3.1 승리할 권리 280

11.1.9.3.2 전략적 선택 280

11.1.9.3.3 약점 및 경쟁 위협 280

11.1.10 SEDLECKÝ KAOLIN, A.S. 281

11.1.10.1 사업 개요 281

11.1.10.2 제공 제품 281

11.1.10.3 최근 발전 상황 282

11.1.10.3.1 확장 282

11.1.10.4 MnM 견해 282

11.1.10.4.1 승리할 권리 282

11.1.10.4.2 전략적 선택 282

11.1.10.4.3 약점과 경쟁 위협 282

11.2 기타 업체 283

11.2.1 SHREE RAM KAOLIN 283

11.2.2 KERAMOST, A.S. 284

11.2.3 UMA GROUP OF COMPANIES 285

11.2.4 JIANGXI SINCERE MINERAL INDUSTRY CO., LTD. 285

11.2.5 ACTIVE MINERALS INTERNATIONAL, LLC 286

11.2.6 BURGESS PIGMENT COMPANY 286

11.2.7 KAOLIN (MALAYSIA) SDN BHD. 287

11.2.8 케랄라 세라믹스 주식회사 287

11.2.9 모타 세라믹 솔루션스 288

11.2.10 마넥 그룹 288

11.2.11 질리언 사와 미네랄스 프라이빗 리미티드 289

11.2.12 하이테크 미네랄스 앤드 케미컬스 그룹 290

11.2.13 AMGEEN MINERALS 291

11.2.14 GUJARAT EARTH MINERALS PVT. LTD. 292

11.2.15 HD MICRONS LIMITED. 293

12 부록 294

12.1 토론 가이드 294

12.2 노우리지스토어: 마켓스앤마켓스의 구독 포털 297

12.3 맞춤 설정 옵션 299

12.4 관련 보고서 299

12.5 저자 정보 300

|