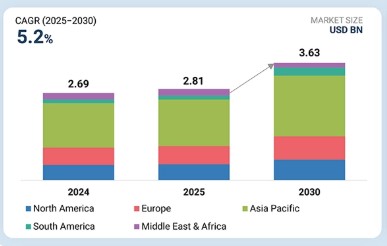

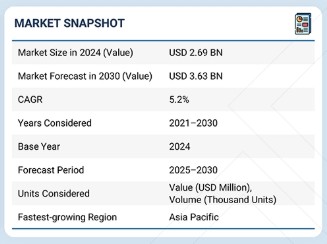

주요 내용

여과 방식별 필터 백 시장은 가스 여과와 액체 여과로 구분됩니다. 가스 여과는 시멘트 가마, 발전소, 소각로, 철강 생산 및 화학 공정 시설에서 발생하는 미세 입자상 물질, 유해 가스 및 독성 배출물을 포집하는 데 핵심적 역할을 하여 가장 큰 시장 점유율을 차지합니다. 가스 여과용으로 설계된 필터 백은 고온 내성, 화학적 안정성 및 우수한 먼지 포집 효율을 제공하여 산업 현장이 안전성을 확보하면서 규정 준수를 유지할 수 있도록 합니다.

최종 사용자 산업에는 금속 및 광업, 발전, 석유 및 가스, 식품 및 음료, 화학, 도료 및 코팅, 제약, 자동차 및 기타 최종 사용 산업이 포함됩니다. 시멘트 산업은 가장 먼지가 많은 산업 중 하나로 엄격한 배출 제어 솔루션이 필요하기 때문에 최종 사용 산업 부문에서 선두를 달리고 있습니다. 시멘트 제조는 분쇄, 분쇄, 클링커 생산, 포장 등 모든 단계에서 높은 수준의 미세 입자상 물질을 발생시킵니다. 시멘트 공장은 미국 환경보호청(EPA) 및 유럽연합(EU)이 시행하는 것과 같은 엄격한 글로벌 배출 규정을 준수하기 위해 먼지 포집 및 가스 여과를 위한 첨단 필터 백을 점점 더 많이 채택하고 있습니다.

필터 유형에는 펄스 제트, 역공기 백, 진동식 백 필터 세그먼트가 포함됩니다. 펄스 제트 세그먼트는 높은 효율성, 컴팩트한 설계, 시멘트, 발전, 철강, 화학 등 산업에서 대량의 먼지 함유 가스를 처리할 수 있는 능력으로 인해 백 필터 시장을 주도하고 있습니다. 역공기 또는 진동식 시스템과 달리, 펄스 제트 백 필터는 압축 공기 분사를 사용하여 백을 지속적으로 청소하므로 중단 없는 가동이 가능하고 가동 중단 시간을 줄입니다. 이 기술은 향상된 여과 성능, 낮은 운영 비용, 엄격한 배출 규범 준수를 보장하여 고수요 산업 환경에서 선호되는 선택입니다.

여과용 직물에는 폴리에스터, 폴리프로필렌, 유리섬유, 폴리이미드, 아크릴 섬유, 세라믹, 테플론, 아라미드가 포함됩니다. 폴리에스터 부문은 비용 효율성, 다용도성, 균형 잡힌 성능 특성 덕분에 필터 백 시장에서 가장 큰 점유율을 차지합니다. 폴리에스터 필터 백은 우수한 치수 안정성, 내마모성, 최대 150°C의 정상 작동 온도에서의 내구성 덕분에 시멘트, 발전, 제약, 화학 및 식품 가공 산업 전반에 걸쳐 널리 사용됩니다. 또한 폴리에스터 필터 백은 수분, 유기산 및 대부분의 산화제에 대한 강한 내성을 보여 다양한 산업용 집진 및 대기 오염 제어 응용 분야에 적합합니다.

미디어 부문에는 직조 및 부직포가 포함됩니다. 부직포는 직조 매체 대비 우수한 먼지 보유 능력, 에너지 효율성 및 긴 수명으로 인해 매체 부문에서 주도적 위치를 차지합니다. 부직포 필터 백은 규제 준수 및 운영 안정성을 위해 고성능 여과가 필수적인 시멘트, 발전, 광업 및 화학 산업에서 널리 채택됩니다. 미세 입자 처리 능력, 높은 공기 대 천 비율 지원 및 압력 강하 감소 특성으로 인해 현대식 백하우스 시스템의 선호 선택지입니다.

아시아 태평양 지역은 중국, 인도, 일본 등 주요 경제권의 급속한 산업화, 도시화 및 엄격한 환경 규제로 인해 필터 백 시장의 최대 점유율을 차지했습니다. 시멘트, 발전, 광업, 철강, 화학 등 확장되는 산업 분야와 함께 배출 가스 제어용 고성능 필터 백 수요가 크게 증가하고 있습니다. 중국은 대규모 시멘트 및 석탄 화력 산업과 미세먼지 배출 감축을 목표로 한 국가 차원의 정책으로 인해 지역 시장을 계속 주도하고 있습니다. 인도 역시 정부 주도의 청정 공기 이니셔티브와 산업 확장에 대한 투자로 고성장 시장으로 부상하고 있습니다.

시장 참여자들은 협약, 인수, 제품 출시 및 투자와 같은 유기적·무기적 전략을 모두 활용하여 입지를 강화하고 있습니다. 이튼(Eaton)과 같은 기업들은 필터 백에 대한 증가하는 수요를 충족시키기 위해 신제품을 출시했습니다.

시멘트, 발전, 광업, 화학, 철강 등 여러 산업 분야에서 대기 오염 통제 규제의 강화는 필터 백 채택을 촉진합니다. 산업 생산량 증가와 미국 환경보호청(EPA), 유럽연합 집행위원회(EU Commission), 중국 생태환경부(MEE)와 같은 기관들의 미세먼지 배출 규제가 더욱 엄격해짐에 따라, 필터 백은 집진 시스템에서 필수 불가결한 요소로 자리 잡고 있습니다. 또한 지속가능성, 작업자 안전, 운영 효율성에 대한 강조가 높아지면서 산업계는 고온 및 공격적인 화학 환경을 견딜 수 있는 아라미드, PTFE, 유리섬유 등 고급 필터 백 소재를 채택하고 있습니다. 아시아 태평양 지역의 신흥 경제국들은 급속한 도시화, 인프라 프로젝트, 정부 지원 청정 공기 프로그램에 힘입어 도입을 주도하고 있습니다. 그러나 여전히 과제가 남아 있습니다. 필터 백의 높은 유지보수 및 교체 비용과 정전기 집진기, 카트리지 필터 등 대체 여과 기술의 보급 확대는 특정 산업에서의 도입 속도를 저해할 수 있습니다. 이러한 장애물에도 불구하고, 산업계가 비용 효율성과 점점 더 강화되는 글로벌 환경 규범 준수 필요성 사이에서 균형을 맞추면서 장기적 수요 전망은 긍정적입니다.

고객의 고객에게 영향을 미치는 트렌드 및 혁신

주요 트렌드와 기술적 혁신에 힘입어 필터 백 시장은 크게 변화하고 있습니다. 이러한 요소들은 시멘트, 발전, 금속 및 광업, 화학 등 다양한 산업 분야에서 여과 시스템의 도입 방식을 재편하고 있습니다. 이러한 역학 관계를 이해함으로써 기업들은 새로운 수익원을 발굴하고, 규제 및 운영 위험을 완화하며, 진화하는 산업 환경에 적응할 수 있습니다. 이러한 전략적 접근을 통해 기업들은 효과적으로 포지셔닝하고, 새롭게 부상하는 기회를 활용하며, 필터 백 시장에서 장기적인 성장을 주도할 수 있습니다.

시장 생태계

버스바 시장 생태계에는 원자재 공급업체, 제조업체, 유통업체, 최종 사용자, 애프터서비스 유지보수 업체 등 다양한 주요 참여자가 포함됩니다. 이 목록은 완전하지는 않으나 시장에 관여하는 주요 주체들을 설명하기 위해 제시된 것입니다.

지역

아시아 태평양 지역, 예측 기간 동안 글로벌 필터 백 시장에서 가장 빠르게 성장하는 지역 전망

예측 기간 동안 아시아 태평양 지역은 급속한 산업화, 엄격한 환경 규제, 인프라 개발에 대한 막대한 투자에 힘입어 2024년 필터 백 시장에서 가장 빠르게 성장하는 지역이 될 것으로 예상됩니다. 중국, 인도, 인도네시아, 베트남과 같은 국가들은 시멘트, 발전, 화학, 제약 및 광업 산업에서 필터 백에 대한 수요가 급증하고 있습니다. 또한, 도시화의 증가와 에너지 소비의 증가는 대규모 시멘트 생산 및 발전에 대한 필요성을 부추겨 고성능 여과 솔루션에 대한 수요를 촉진하고 있습니다. 동남아시아의 제조 허브의 급속한 성장은 필터 백 공급업체들이 현지화된 수요를 충족시키기 위한 새로운 기회를 더욱 열어줍니다.

필터백 시장: 기업 평가 매트릭스

필터백 시장 매트릭스에서 도널드슨 컴퍼니(Donaldson Company, Inc)는 강력한 시장 입지와 다양한 산업 분야에서의 대규모 채택을 지원하는 광범위한 제품 포트폴리오로 선두 기업으로 부각됩니다. 기타 시장에는 아시아 태평양, 유럽, 북미 지역의 지역 제조업체 및 신규 진입자를 포함한 소수의 경쟁 업체들이 포진해 있습니다. 경쟁 환경은 더욱 엄격한 배출 규제로 인한 수요 증가, 작업장 공기질에 대한 인식 제고, 필터 매체 기술 발전, 지속 가능한 산업 관행으로의 글로벌 전환에 의해 형성되고 있습니다.

최근 동향

2024년 4월 : 이튼(Eaton)의 여과 사업부는 센티넬(SENTINEL)과 듀라가프(DURAGAF) 필터 백 제품군이라는 두 가지 새로운 액체 여과 솔루션을 출시했습니다. 이 첨단 완전 용접 폴리프로필렌 니들펠트 백은 입자 포집과 오일 흡수를 단일 공정으로 통합합니다.

2024년 2월 : Thermax Group은 고순도 수처리 시스템 전문 기업인 TSA Process Equipments Pvt. Ltd.의 지분 51%를 인수하는 계약을 체결했습니다. TSA Process Equipments Pvt. Ltd.는 뭄바이에 본사를 두고 있으며 전 세계적으로 500개 이상의 설비를 보유하고 있습니다. 이 전략적 인수를 통해 향후 2년간 완전한 소유권으로의 전환이 가능해지며, Thermax의 정수 역량을 강화하여 제약, 바이오제약, 개인 위생용품, 식품 및 음료 등 고성장 분야에서 포괄적인 엔드투엔드 솔루션을 제공할 수 있게 되었습니다.

2023년 5월 : 3M은 바이오의약품 여과 역량 강화를 위해 1억 4,600만 달러 규모의 대규모 투자를 발표했다. 이 계획은 바이오프로세싱, 생물학적 제제 및 소분자 의약품 제조에 특화된 첨단 여과 기술의 개발 및 공급을 가속화하기 위해 마련되었다.

2023년 2월 : 도널드슨 컴퍼니(Donaldson Company, Inc.)는 혁신적인 IsoTag 시약 및 여과 공정을 전문으로 하는 초기 단계 바이오테크 기업인 아이솔레어 바이오(Isolere Bio, Inc.)를 인수했습니다. 이 인수를 통해 도널드슨은 아이솔레어의 독보적인 친화성 상분리 기술을 통합함으로써 생명과학 포트폴리오를 강화했으며, 이는 더 높은 제품 품질과 더 빠르고 비용 효율적인 생산 일정을 제공합니다.

2023년 1월 : Babcock & Wilcox는 정전기 집진기(ESP) 기술 및 첨단 대기질 제어 시스템 분야에서 오랜 역사를 가진 Hamon Research-Cottrell(HRC)을 인수하여 환경 제품 포트폴리오를 강화했습니다. 이번 인수를 통해 B&W는 HRC의 습식 및 건식 ESP, 패브릭 필터, 배연 가스 탈황 시스템, 분무 건조기 흡수기, 순환식 건식 스크러버에 대한 전문성을 확보하여 역량을 강화했습니다.

1 소개 26

1.1 연구 목적 26

1.2 시장 정의 26

1.3 연구 범위 27

1.3.1 포함 시장 및 지역 범위 27

1.3.2 포함 및 제외 항목 28

1.3.3 고려된 연도 30

1.4 고려된 통화 30

1.5 고려된 단위 31

1.6 제한 사항 31

1.7 이해관계자 31

2 연구 방법론 32

2.1 연구 데이터 32

2.1.1 2차 자료 33

2.1.1.1 주요 2차 자료 출처 목록 33

2.1.1.2 2차 자료 출처의 주요 데이터 33

2.1.2 1차 자료 34

2.1.2.1 1차 인터뷰 참여자 목록 34

2.1.2.2 주요 산업 통찰력 34

2.1.2.3 1차 자료의 주요 데이터 35

2.1.2.4 1차 자료의 세부 분석 36

2.2 시장 규모 추정 37

2.2.1 상향식 접근법 37

2.2.1.1 지역별 분석 38

2.2.1.2 국가별 분석 39

2.2.1.3 수요 측면 가정 39

2.2.1.4 수요 측면 계산 39

2.2.2 탑다운 접근법 40

2.2.2.1 공급 측면 가정 42

2.2.2.2 공급 측면 계산 42

2.3 시장 분석 및 데이터 삼각 측량 42

2.4 예측 44

2.5 연구 가정 44

2.6 연구 한계 44

2.7 위험 분석 45

3 요약 46

4 프리미엄 인사이트 51

4.1 필터 백 시장의 매력적인 기회 51

4.2 지역별 필터 백 시장 51

4.3 아시아 태평양 지역 필터 백 시장: 여과 유형 및 국가별 52

4.4 여과 유형별 필터 백 시장 52

4.5 여과 매체별 필터 백 시장 53

4.6 필터 백 시장, 필터 유형별 53

4.7 필터 백 시장, 여과 직물별 53

4.8 필터 백 시장, 최종 사용 산업별 54

5 시장 개요 55

5.1 소개 55

5.2 시장 역학 55

5.2.1 주요 동인 56

5.2.1.1 급속한 산업 성장 및 대기질 규제 시행 56

5.2.1.2 인프라 개발 및 도시화 증가 57

5.2.1.3 산업 부문에서 온실가스 배출 감축에 대한 강조 증가 58

5.2.2 제약 요인 60

5.2.2.1 높은 유지보수 및 교체 비용 60

5.2.2.2 제한된 내열성 및 내화학성 60

5.2.3 기회 61

5.2.3.1 필터 매체의 기술 발전 61

5.2.4 도전 과제 61

5.2.4.1 환경 및 폐기 문제 61

5.2.4.2 대체 여과 기술의 가용성 62

5.3 고객 비즈니스에 영향을 미치는 동향/파괴적 변화 62

5.4 가치 사슬 분석 64

5.5 생태계 분석 66

5.6 기술 분석 67

5.6.1 핵심 기술 67

5.6.1.1 주름형 필터 백 설계 67

5.6.1.2 고급 필터 직물 67

5.6.2 인접 기술 68

5.6.2.1 카트리지 필터 68

5.6.2.2 전기 집진기 68

5.6.3 보완 기술 69

5.6.3.1 백 누설 감지 시스템 69

5.6.3.2 펄스 제트 청소 시스템 69

5.7 특허 분석 70

5.8 무역 분석 75

5.8.1 수입 시나리오 (HS 코드 842199) 75

5.8.2 수출 시나리오 (HS 코드 842199) 77

5.9 주요 컨퍼런스 및 행사, 2025–2026 78

5.10 관세 및 규제 환경 78

5.10.1 관세 분석 79

5.10.2 규제 기관, 정부 기관 및 기타 조직 80

5.11 가격 분석 82

5.11.1 필터 백의 평균 판매 가격 동향, 매체별, 2021–2024 82

5.11.2 필터 백의 평균 판매 가격 동향, 지역별, 2021–2024 83

5.12 포터의 5가지 경쟁 요인 분석 84

5.12.1 대체재의 위협 85

5.12.2 공급자의 협상력 85

5.12.3 구매자의 협상력 85

5.12.4 신규 진입자의 위협 85

5.12.5 경쟁적 대립의 강도 85

5.13 주요 이해관계자 및 구매 기준 86

5.13.1 구매 과정의 주요 이해관계자 86

5.13.2 구매 기준 87

5.14 투자 및 자금 조달 시나리오 88

5.15 사례 연구 분석 88

5.15.1 산업 시설, 촉매 소성로 공급 탱크의 집진 효율 향상을 위해 고어 로우 드래그 필터 백 설치 88

5.15.2 미국 시멘트 제조업체, 백하우스 내 마모로 인한 고장 해결을 위해 BHA 써모플레이트 필터 엘리먼트 사용 89

5.15.3 스탠다드 필터, 시멘트 시설의 운영 성능 향상을 위한 맞춤형 필터 백 제공 89

5.16 필터 백 시장에 대한 일반 AI/AI의 영향 90

5.16.1 필터 백 시장에서 일반 AI/AI의 채택 90

5.16.2 지역별 주요 최종 사용 산업에 대한 일반 AI/AI의 영향 90

5.17 글로벌 거시경제 전망 91

5.17.1 소개 91

5.17.2 GDP 동향 및 전망 92

5.17.3 인플레이션 93

5.17.4 제조업 부가가치(MVA) 93

5.17.5 산업별 부가가치 (건설 포함) (GDP 대비 %) 94

5.18 2025년 미국 관세가 필터 백 시장에 미치는 영향 95

5.18.1 소개 95

5.18.2 주요 관세율 96

5.18.3 가격 영향 분석 97

5.18.4 국가/지역별 영향 97

5.18.4.1 미국 97

5.18.4.2 유럽 98

5.18.4.3 아시아 태평양 98

5.18.5 최종 사용 산업에 미치는 영향 99

6 여과 유형별 필터 백 시장 100

6.1 소개 101

6.2 가스 여과 102

6.2.1 엄격한 대기 오염 통제 규정의 강화로 인한 세그먼트 성장 가속화 102

6.3 액체 여과 103

6.3.1 지속 가능한 물 관리 및 산업 폐수 처리에 대한 관심 증가로 인한 세그먼트 성장 촉진 103

7 필터 유형별 필터 백 시장 105

7.1 소개 106

7.2 펄스 제트 107

7.2.1 주름형 108

7.2.1.1 고효율 여과 및 컴팩트한 디자인에 대한 수요 증가로 부문 성장 가속화 108

7.2.2 기타 펄스 제트 필터 백 109

7.3 리버스 에어 백 109

7.3.1 세그먼트 성장을 촉진하기 위한 개조 및 현대화 프로젝트에 대한 강조 증가 109

7.4 셰이커 110

7.4.1 청소 주기 최적화 및 가동 중단 시간 단축을 통한 시장 주도력을 위한 현대화 동향에 대한 관심 증가 110

8 필터 백 시장, 매체별 112

8.1 소개 113

8.2 직조 114

8.2.1 유지보수가 적고 내구성 있는 여과 매체에 대한 요구 증가로 세그먼트 성장 촉진 114

8.3 부직포 115

8.3.1 세그먼트 성장을 촉진하는 고효율 표준 및 친환경 산업 솔루션에 대한 관심 증가 115

9 여과 직물별 필터 백 시장 117

9.1 소개 118

9.2 폴리에스터 119

9.2.1 엄격한 배출 지침 및 위생 기준이 채택 촉진 119

9.3 폴리프로필렌 120

9.3.1 세분화된 성장을 촉진하는 깨끗한 물 이니셔티브, 산업 폐수 재활용 및 안전한 화학 처리 120

9.4 섬유 유리 122

9.4.1 치수 안정성, 내화학성 및 우수한 여과 효율을 통한 부문 성장 촉진 122

9.5 폴리이미드 123

9.5.1 우수한 여과 효율 및 배출 저감에 중점을 둔 부문 성장 가속화 123

9.6 아크릴 섬유 124

9.6.1 압력 강하 및 에너지 소비를 낮출 수 있는 능력으로 세그먼트 성장 촉진 124

9.7 세라믹 125

9.7.1 열 안정성, 높은 기계적 강도 및 내성으로 부문 성장에 기여 125

9.8 테플론 126

9.8.1 필터 표면에 먼지 입자가 단단히 부착되는 것을 방지하는 능력으로 부문 성장 촉진 126

9.9 아라미드 127

9.9.1 높은 열 안정성, 기계적 강도 및 마모 저항성으로 세그먼트 성장 촉진 127

10 최종 사용 산업별 필터 백 시장 129

10.1 소개 130

10.2 시멘트 132

10.2.1 엄격한 환경 규정 준수에 대한 요구 사항이 부문 성장에 기여 132

10.3 금속 및 광업 133

10.3.1 분진 발생이 많은 작업 및 배출 규제로 인한 부문 성장 촉진 133

10.4 발전 134

10.4.1 미세먼지 배출 통제 필요성 증가로 인한 부문 성장 강화 134

10.5 석유 및 가스 136

10.5.1 작업장 공기질 개선 및 굴뚝 배출 규제를 준수하여 시장을 주도하기 위한 강조점 증가 136

10.6 식품 및 음료 137

10.6.1 가연성 분진으로 인한 발화 위험 완화 필요성 증가로 부문 성장 촉진 137

10.7 화학 138

10.7.1 공기 중 미립자 및 초미립자 여과에 대한 관심 증가로 부문 성장 가속화 138

10.8 페인트 및 코팅 139

10.8.1 미립자 배출 규범 준수 필요성 증가로 부문 성장 기여 139

10.9 제약 140

10.9.1 공기 청정도, 제품 무결성 및 규제 준수에 대한 엄격한 요구 사항이 시장 주도 140

10.10 자동차 141

10.10.1 세그먼트 성장을 뒷받침하기 위한 지속 가능성 및 근로자 안전 이니셔티브의 실행 141

10.11 기타 최종 사용 산업 143

11 지역별 필터 백 시장 145

11.1 소개 146

11.2 아시아 태평양 149

11.2.1 중국 154

11.2.1.1 대기 오염 문제를 해결하기 위한 정부 주도 이니셔티브의 시행이 시장 성장 견인 154

11.2.2 호주 156

11.2.2.1 시장 성장을 뒷받침하는 지속 가능한 산업에 대한 관심 증가 156

11.2.3 일본 157

11.2.3.1 시장 성장을 뒷받침하는 엄격한 대기질 기준의 시행 강화 157

11.2.4 인도 159

11.2.4.1 급속한 산업화, 도시화 및 대기 오염 억제를 위한 규제 압력이 시장을 주도 159

11.2.5 기타 아시아 태평양 지역 160

11.3 유럽 162

11.3.1 독일 167

11.3.1.1 시장 성장을 촉진하기 위한 엄격한 미립자 배출 기준 준수 필요성 증가 167

11.3.2 러시아 169

11.3.2.1 시장 성장을 가속화하기 위한 산업 현장의 배출 제어 활동 현대화에 대한 관심 증가 169

11.3.3 이탈리아 171

11.3.3.1 지속적인 산업 현대화와 신뢰할 수 있는 애프터마켓 서비스에 대한 수요 증가로 시장 성장 촉진 171

11.3.4 영국 172

11.3.4.1 시장 성장을 촉진하기 위한 산업 현대화 및 지속 가능한 여과 솔루션에 대한 수요 172

11.3.5 프랑스 174

11.3.5.1 시장 성장을 촉진하기 위한 강력한 환경 규제 및 산업 주도 현대화 174

11.3.6 기타 유럽 175

11.4 북미 177

11.4.1 미국 182

11.4.1.1 시장 성장을 촉진하기 위한 산업 현대화 및 탈탄소화 이니셔티브에 대한 강조 증가 182

11.4.2 캐나다 184

11.4.2.1 시장 성장을 촉진하기 위한 청정 에너지 전환 및 산업 지속 가능성에 대한 강력한 집중 184

11.4.3 멕시코 185

11.4.3.1 시장 성장을 가속화하기 위한 급속한 산업 확장 및 환경 규제 시행 185

11.5 중동 및 아프리카 187

11.5.1 GCC 192

11.5.1.1 사우디아라비아 194

11.5.1.1.1 시장 성장을 촉진하기 위한 환경 지속 가능성 및 배출 감축에 대한 정부의 강력한 지원 194

11.5.1.2 UAE 195

11.5.1.2.1 건설 산업의 호황과 야심찬 지속 가능성 이니셔티브가 시장 성장을 촉진할 전망 195

11.5.1.3 기타 GCC 국가들 197

11.5.2 남아프리카 공화국 198

11.5.2.1 대규모 광업 및 발전 활동이 시장 성장에 기여할 전망 198

11.5.3 나이지리아 200

11.5.3.1 오염으로 인한 건강 문제 증가가 시장 주도 200

11.5.4 중동 및 아프리카 기타 지역 201

11.6 남미 203

11.6.1 브라질 208

11.6.1.1 급속한 산업 성장과 환경 압박이 시장 성장을 촉진할 전망 208

11.6.2 아르헨티나 210

11.6.2.1 배출을 억제하기 위한 진화하는 규제 프레임워크가 시장 성장을 촉진할 전망 210

11.6.3 칠레 211

11.6.3.1 심각한 미세먼지 오염 완화에 대한 강조가 증가하여 시장 성장을 촉진할 전망 211

11.6.4 남미 기타 지역 213

12 경쟁 환경 215

12.1 개요 215

12.2 주요 업체 전략/승리 요인, 2021–2025 215

12.3 시장 점유율 분석, 2024 217

12.4 매출 분석, 2020–2024 219

12.5 기업 가치 평가 및 재무 지표 220

12.6 제품 비교 221

12.7 기업 평가 매트릭스: 주요 기업, 2024 222

12.7.1 스타 기업 222

12.7.2 신흥 선도 기업 222

12.7.3 보편적 기업 222

12.7.4 참여 기업 222

12.7.5 기업 발자국: 주요 기업, 2024 224

12.7.5.1 기업 발자국 224

12.7.5.2 지역 발자국 225

12.7.5.3 최종 사용 산업 발자국 226

12.7.5.4 여과 직물 발자국 227

12.7.5.5 여과 유형 발자국 228

12.8 기업 평가 매트릭스: 신생 기업/중소기업, 2024 229

12.8.1 진보적인 기업 229

12.8.2 대응력 있는 기업 229

12.8.3 역동적인 기업 229

12.8.4 출발점 229

12.8.5 경쟁 벤치마킹: 스타트업/중소기업, 2024 231

12.8.5.1 주요 스타트업/중소기업 상세 목록 231

12.8.5.2 주요 스타트업/중소기업의 경쟁 벤치마킹 231

12.9 경쟁 시나리오 232

12.9.1 제품 출시 232

12.9.2 거래 232

12.9.3 확장 234

12.9.4 기타 발전 사항 235

13 기업 프로필 236

13.1 주요 기업 236

13.1.1 이튼(EATON) 236

13.1.1.1 사업 개요 236

13.1.1.2 제공 제품/솔루션/서비스 237

13.1.1.3 최근 동향 239

13.1.1.3.1 제품 출시 239

13.1.1.4 MnM 견해 239

13.1.1.4.1 주요 강점/승리 요인 239

13.1.1.4.2 전략적 선택 239

13.1.1.4.3 약점/경쟁 위협 239

13.1.2 DONALDSON COMPANY, INC. 240

13.1.2.1 사업 개요 240

13.1.2.2 제공 제품/솔루션/서비스 241

13.1.2.3 최근 동향 243

13.1.2.3.1 거래 243

13.1.2.3.2 확장 243

13.1.2.4 MnM 견해 244

13.1.2.4.1 주요 강점/승리할 권리 244

13.1.2.4.2 전략적 선택 244

13.1.2.4.3 약점/경쟁 위협 244

13.1.3 PARKER HANNIFIN CORP 245

13.1.3.1 사업 개요 245

13.1.3.2 제공 제품/솔루션/서비스 246

13.1.3.3 최근 동향 247

13.1.3.3.1 제품 출시 247

13.1.3.4 MnM 견해 247

13.1.3.4.1 주요 강점/승리 요인 247

13.1.3.4.2 전략적 선택 247

13.1.3.4.3 약점/경쟁 위협 247

13.1.4 PALL CORPORATION 248

13.1.4.1 사업 개요 248

13.1.4.2 제공 제품/솔루션/서비스 248

13.1.4.3 최근 동향 249

13.1.4.3.1 확장 249

13.1.4.4 MnM 관점 249

13.1.4.4.1 핵심 강점/승리 요인 249

13.1.4.4.2 전략적 선택 250

13.1.4.4.3 약점/경쟁 위협 250

13.1.5 3M 251

13.1.5.1 사업 개요 251

13.1.5.2 제공 제품/솔루션/서비스 252

13.1.5.3 최근 동향 253

13.1.5.3.1 개발 동향 253

13.1.5.4 MnM 관점 253

13.1.5.4.1 주요 강점/승리 요인 253

13.1.5.4.2 전략적 선택 254

13.1.5.4.3 약점/경쟁 위협 254

13.1.6 THERMAX LIMITED 255

13.1.6.1 사업 개요 255

13.1.6.2 제공 제품/솔루션/서비스 256

13.1.6.3 최근 발전 사항 257

13.1.6.3.1 거래 257

13.1.7 PENTAIR 258

13.1.7.1 사업 개요 258

13.1.7.2 제공 제품/솔루션/서비스 259

13.1.8 BABCOCK & WILCOX ENTERPRISES, INC. 260

13.1.8.1 사업 개요 260

13.1.8.2 제공 제품/솔루션/서비스 261

13.1.8.3 최근 동향 262

13.1.8.3.1 거래 262

13.1.9 CAMFIL 263

13.1.9.1 사업 개요 263

13.1.9.2 제공 제품/솔루션/서비스 263

13.1.9.3 최근 동향 264

13.1.9.3.1 확장 264

13.1.10 W. L. GORE & ASSOCIATES, INC. 265

13.1.10.1 사업 개요 265

13.1.10.2 제공 제품/솔루션/서비스 265

13.1.11 GENERAL FILTRATION 267

13.1.11.1 사업 개요 267

13.1.11.2 제공 제품/솔루션/서비스 267

13.1.11.3 최근 개발 동향 268

13.1.11.3.1 거래 268

13.1.12 BWF OFFERMANN, WALDENFELS & CO. KG 269

13.1.12.1 사업 개요 269

13.1.12.2 제공 제품/솔루션/서비스 269

13.1.12.3 최근 개발 동향 270

13.1.12.3.1 거래 270

13.1.12.3.2 확장 271

13.1.13 LENNTECH B.V. 272

13.1.13.1 사업 개요 272

13.1.13.2 제공 제품/솔루션/서비스 272

13.1.14 ROSEDALE PRODUCTS INC. 273

13.1.14.1 사업 개요 273

13.1.14.2 제공 제품/솔루션/서비스 273

13.1.15 AMERICAN FABRIC FILTER 275

13.1.15.1 사업 개요 275

13.1.15.2 제공 제품/솔루션/서비스 275

13.2 기타 업체 276

13.2.1 FILTRATION SYSTEMS PRODUCTS INC. 276

13.2.2 AJR FILTRATION 277

13.2.3 FAB-TEX FILTRATION 278

13.2.4 커스텀 어드밴스드 279

13.2.5 인더스트리얼 필터 매뉴팩처링 LTD. 280

13.2.6 K2TEC 281

13.2.7 TEFLO 282

13.2.8 프리시전 와이어 프로덕츠, INC. 283

13.2.9 GRIFFIN FILTERS 284

13.2.10 SHELCO FILTERS 285

14 부록 286

14.1 업계 전문가의 통찰력 286

14.2 토론 가이드 287

14.3 노우리지스토어: 마켓스앤마켓스의 구독 포털 291

14.4 맞춤 설정 옵션 293

14.5 관련 보고서 293

14.6 저자 정보 294

|