주요 내용

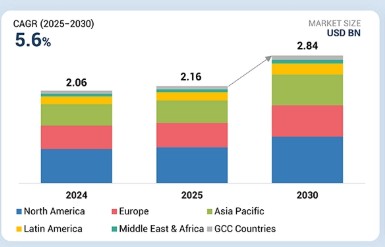

- 아시아 태평양 지역은 8.5%의 가장 높은 연평균 복합 성장률(CAGR)을 기록할 것으로 예상됩니다.

- 제품별로는 신생아 인큐베이터 부문이 2024년 시장 점유율 22.0%로 시장을 주도했습니다.

- 최종 사용자별로는 종합병원 부문이 2024년 시장 점유율 48.0%로 시장을 주도했습니다.

- GE 헬스케어, 드라거베르크 AG & Co. KGaA, Koninklijke Philips N.V., 마시모, 피셔 앤 페이켈 헬스케어는 혁신에 집중하고 광범위한 산업 커버리지와 강력한 운영 및 재무 역량을 보유한 식물성 보충제 시장의 주요 기업으로 확인되었습니다.

- Natus Medical, Spacelabs Healthcare, Ventec Life Systems, Vygon Group은 강력한 제품 포트폴리오와 비즈니스 전략으로 스타트업 및 중소기업 중 두각을 나타내고 있습니다.

다태 및 고위험 임신의 증가는 신생아 치료 장비 시장 성장에 크게 기여하고 있습니다. 보조생식기술(ART) 사용 증가, 산모 연령 지연, 당뇨병 및 고혈압과 같은 산모 질환 발생률 증가와 같은 요인들이 더 복잡한 출산을 유발하고 있습니다. 이러한 고위험 임신은 종종 조산아나 저체중아를 낳게 하며, 이들은 출생 직후 전문적인 치료가 필요합니다. 이로 인해 신생아중환실(NICU)에서 인큐베이터, 인공호흡기, 모니터와 같은 신생아 장비에 대한 수요가 증가하고 있습니다.

고객의 고객에게 영향을 미치는 트렌드 및 혁신

신생아 치료 장비 시장은 진화하는 임상적 요구, 기술 발전, 변화하는 의료 서비스 제공 모델에 힘입어 중대한 변혁을 겪고 있습니다. 기본 모니터링 장치, 인큐베이터, 방사선 온열기, 호흡 지원 시스템과 같은 전통적인 수익원은 보다 진보되고 통합된 솔루션으로 대체되고 있습니다. 신흥 고성장 기회는 이제 연결형 신생아중환자실 플랫폼, 비침습적 모니터링 기술, 휴대용 신생아 기기, 가정 기반 치료 솔루션에 집중되고 있습니다. 이러한 혁신은 신생아중환자실, 산부인과 센터, 소아병원, 심지어 가정 환경을 포함한 다양한 최종 사용자 환경에서 보다 효율적이고 데이터 기반이며 환자 중심의 신생아 치료를 가능하게 합니다. 이러한 전환은 고객 비즈니스 모델을 혁신적으로 변화시키고 있으며, 의료 제공자들은 임상적 성과와 운영 효율성 모두에 부합하는 더 스마트하고 확장 가능하며 상호 운용 가능한 신생아 솔루션을 채택하도록 요구받고 있습니다.

시장 생태계

신생아 치료 장비 시장의 생태계는 제조사, 연구 기관, 규제 당국, 의료 제공자, 유통사, 투자자, 최종 사용자 등 역동적인 이해관계자 네트워크로 구성됩니다. 각 참여자는 조산아 및 중증 신생아를 위한 생명 구호 장비의 혁신, 생산, 승인, 유통 및 활용에 중요한 역할을 수행합니다. 이 생태계는 제품 접근성, 경제성 및 채택에 종합적으로 영향을 미치는 임상적 요구, 기술 발전, 정책 프레임워크 및 자금 조달 메커니즘에 의해 형성됩니다. 생태계를 이해하면 전 세계 다양한 의료 환경에서 신생아 치료 성과를 향상시키기 위한 협력 기회, 공급망 효율성 및 전략적 개입 방안을 파악하는 데 도움이 됩니다.

지역

아시아 태평양, 예측 기간 동안 글로벌 신생아 치료 장비 시장에서 가장 빠르게 성장하는 지역으로 부상

아시아 태평양 지역은 높은 출생률과 조산율, 신생아 건강에 대한 인식 제고, 인도, 중국, 인도네시아 등 신흥 경제국의 의료 인프라 확장이 복합적으로 작용하여 신생아 치료 장비 시장에서 가장 높은 성장률을 보일 것으로 예상됩니다. 영아 사망률 감소를 위한 정부 주도 정책과 신생아중환자실(NICU)에 대한 공공 및 민간 투자 증가는 장비 수요를 촉진하고 있습니다. 기술 발전과 저비용 국내 제조업체의 진입으로 경제성과 접근성이 개선되고 있습니다. 이 지역의 대규모 인구 기반, 도시화, 증가하는 의료 지출은 신생아 치료 장비 시장에서 가장 빠르게 성장하는 지역으로서의 입지를 더욱 공고히 하고 있습니다.

신생아 치료 장비 시장: 기업 평가 매트릭스

ECMO 장비 시장에서 GE 헬스케어(스타)는 강력하고 확립된 제품 포트폴리오와 광범위한 지역적 입지를 보유하고 있습니다. 아톰 메디컬(신흥 리더)은 경쟁사에 비해 상당한 제품 혁신을 이루고 있습니다. 광범위한 제품 포트폴리오를 보유하고 있지만, 사업 개발을 위한 강력한 성장 전략은 부족합니다.

주요 시장 참여사

- GE Healthcare (US)

- Drägerwerk AG & Co. KGaA (Germany)

- Koninklijke Philips N.V. (Netherlands)

- Masimo (US)

- Fisher & Paykel Healthcare (New Zealand)

최근 동향

2024년 5월 : 마시모는 스토크 일반의약품(OTC) 영아 모니터링 시스템에 대해 FDA 승인(510(k))을 획득하여, 이제 처방전 없이도 생후 18개월 미만 영아의 산소포화도(SpO2), 맥박수, 피부 온도를 가정에서 모니터링할 수 있게 되었습니다.

2023년 12월 : 마시모는 스토크 베이비 모니터링 시스템의 처방용 버전에 대해 FDA 승인(510(k))을 획득하여 건강한 영아와 아픈 영아 모두를 대상으로 지속적인 가정 내 사용 가능성을 확대했습니다.

2023년 2월 : 타임 메디컬은 세계 최초의 전용 신생아 MRI 시스템인 NEONA에 대해 FDA 승인을 획득했습니다. 이 시스템은 신생아중환자실(NICU) 설치를 위해 설계되었으며, RF 출력을 줄이고 영상 속도와 안전성을 향상시켰습니다.

2024년 1월 : Owlet?는 FDA 승인을 받은 처방용 신생아 맥박 산소 측정기(일명 “Dream Sock”)인 BabySat를 출시하여 영아의 산소 포화도와 심박수를 가정에서 지속적으로 모니터링할 수 있게 했습니다.

1 서론 29

1.1 연구 목적 29

1.2 시장 정의 29

1.3 연구 범위 30

1.3.1 시장 세분화 및 지역 범위 30

1.3.2 포함 및 제외 항목 31

1.3.3 고려된 연도 32

1.3.4 고려된 통화 32

1.4 이해관계자 33

1.5 변경 사항 요약 33

2 연구 방법론 35

2.1 연구 데이터 35

2.1.1 2차 데이터 36

2.1.1.1 2차 데이터의 주요 출처 36

2.1.1.2 2차 출처의 주요 데이터 37

2.1.2 1차 데이터 37

2.1.2.1 1차 조사의 주요 목적 38

2.1.2.2 1차 출처의 주요 데이터 38

2.1.2.3 주요 산업 통찰력 39

2.2 시장 규모 추정 41

2.2.1 공급 측면 분석 (매출 점유율 분석) 41

2.2.2 기업 프레젠테이션 및 1차 인터뷰 42

2.2.3 수요 측면 분석 43

2.2.4 탑다운 접근법 45

2.3 데이터 삼각측량 47

2.4 시장 점유율 추정 47

2.5 연구 가정 48

2.6 연구 한계 48

2.7 위험 분석 48

3 요약 49

4 프리미엄 인사이트 52

4.1 신생아 치료 장비 시장 개요 52

4.2 아시아 태평양: 제품 및 국가별 신생아 치료 장비 시장 53

4.3 신생아 치료 장비 시장: 지역별 성장 기회 54

4.4 신생아 치료 장비 시장, 지역별 구성, 2023-2030 54

4.5 신생아 치료 장비 시장: 신흥 시장 대 선진 시장 55

5 시장 개요 56

5.1 소개 56

5.2 시장 역학 56

5.2.1 주요 동인 57

5.2.1.1 미숙아 및 저체중 출생아 수 증가 57

5.2.1.2 환자 치료 개선을 위한 공공-민간 협력 확대 58

5.2.1.3 신생아 간 의료 관련 감염(HAIs) 발생률 증가 58

5.2.1.4 선천성 및 산과적 합병증의 임상적 위험 변화 59

5.2.1.5 전 세계 신생아 치료 시설 증가 60

5.2.2 제약 요인 60

5.2.2.1 고급 신생아 치료 장비의 프리미엄 가격 책정 60

5.2.2.2 신흥 경제국에서 리퍼비시드 장비 선호도 증가 61

5.2.3 기회 62

5.2.3.1 통합 및 다기능 신생아 치료 장비 개발 62

5.2.3.2 신흥 경제국에서의 높은 성장 기회 62

5.2.4 도전 과제 63

5.2.4.1 저소득 지역의 제한된 신생아 치료 접근성 63

5.2.4.2 규제 및 준수 복잡성 63

5.3 산업 동향 64

5.3.1 첨단 소재 통합 및 지속가능성 이니셔티브 64

5.3.2 시술별 멸균 키트 및 모듈식 디자인으로의 전환 64

5.4 고객 비즈니스에 영향을 미치는 동향/파괴적 변화 65

5.5 가격 분석 65

5.5.1 주요 업체별 신생아 치료 제품 평균 판매 가격 동향,

2022–2024 66

5.5.2 신생아 인큐베이터 평균 판매 가격 동향,

지역별, 2022–2024 67

5.6 가치 사슬 분석 68

5.7 공급망 분석 69

5.8 생태계 분석 71

5.8.1 생태계 내 역할 72

5.9 투자 및 자금 조달 시나리오 72

5.10 기술 분석 74

5.10.1 핵심 기술 74

5.10.1.1 고급 신생아 인공호흡 및 CPAP 시스템 74

5.10.1.2 광선 치료 기술 (LED 및 광섬유) 74

5.10.2 보완 기술 75

5.10.2.1 가열 가습기 및 호흡 가스 조절 장치 75

5.10.3 인접 기술 76

5.10.3.1 현장진단(POCT) 76

5.10.3.2 태아 모니터링 시스템 76

5.11 특허 분석 77

5.11.1 혁신 및 특허 등록, 2023–2025 78

5.12 무역 분석 79

5.12.1 HS 코드 901890에 대한 수입 데이터 79

5.12.2 HS 코드 901890에 대한 수출 데이터 81

5.13 주요 컨퍼런스 및 행사, 2025–2026 83

5.14 사례 연구 분석 84

5.14.1 보스턴 어린이 병원, 미숙아 치료 개선을 위한 신생아 집중 치료실 인프라 현대화 추진 84

5.14.2 인도 보건부, 신생아 황달 관련 사망률 감소를 위한 저비용 LED 광선 요법 장치 도입 84

5.14.3 마운트 시나이 병원, 조산아 후기 발병 패혈증 및 무호흡증 감소 위한 예측 신생아 모니터링 도입 84

5.15 규제 분석 85

5.15.1 규제 기관, 정부 기관 및 기타 조직 85

5.15.2 규제 환경 87

5.15.2.1 북미 87

5.15.2.1.1 미국 87

5.15.2.1.2 캐나다 87

5.15.2.2 유럽 87

5.15.2.3 아시아 태평양 88

5.15.2.3.1 중국 88

5.15.2.3.2 일본 88

5.15.2.3.3 인도 88

5.15.2.4 라틴 아메리카 89

5.15.2.4.1 브라질 89

5.15.2.4.2 멕시코 89

5.15.2.5 중동 90

5.15.2.6 아프리카 90

5.16 포터의 5가지 경쟁 요인 분석 90

5.16.1 공급자의 협상력 92

5.16.2 구매자의 협상력 92

5.16.3 신규 진입자의 위협 92

5.16.4 대체재의 위협 92

5.16.5 경쟁적 라이벌리의 강도 93

5.17 주요 이해관계자 및 구매 기준 93

5.17.1 구매 과정의 주요 이해관계자 93

5.17.2 구매 기준 94

5.18 충족되지 않은 요구/최종 사용자 기대 95

5.19 인접 시장 분석 96

5.20 신생아 치료 장비 시장에 대한 AI/GEN AI의 영향 96

5.20.1 AI/GEN AI의 시장 잠재력 97

5.20.2 AI 사용 사례 97

5.20.3 AI를 구현하는 주요 기업 98

5.20.4 AI/GEN AI의 미래 98

5.21 2025년 미국 관세가 신생아 치료 장비 시장에 미치는 영향 98

5.21.1 주요 관세율 99

5.21.2 가격 영향 분석 100

5.21.3 최종 사용 산업에 미치는 영향 100

6 제품별 신생아 치료 장비 시장 102

6.1 개요 103

6.2 신생아 인큐베이터 104

6.2.1 조산아 출생 부담 증가 및 시장 성장을 지원하는 기술 통합 확대 104

6.3 신생아 호흡기 치료 장치 106

6.3.1 신생아 인공호흡기 107

6.3.1.1 신생아 호흡곤란 증후군 부담 증가로 인한 부문 성장 촉진 107

6.3.2 지속적 양압 호흡기(CPAP) 장치 110

6.3.2.1 전 세계 신생아 치료 프로그램을 지원하기 위한 경제적이고 비침습적인 CPAP 장치 개발 110

6.3.3 소생기 112

6.3.3.1 고급 저비용 키트의 보급이 부문 성장을 주도할 전망 112

6.3.4 기타 신생아 호흡기 치료 장치 113

6.4 변환형 워머 및 인큐베이터 115

6.4.1 수요 증대를 위한 다단계 열 관리 요구 및 공간 최적화 필요성 115

6.5 신생아 광선 치료 장비 117

6.5.1 기존 신생아 광선 치료 장비 119

6.5.1.1 기존 신생아 광선 치료 장비의 지속적인 사용을 촉진하는 경제성과 접근성 119

6.5.2 광섬유 신생아 광선 치료 장비 121

6.5.2.1 시장 성장을 가속화하기 위한 부모 친화적 디자인 및 가정 기반 치료 121

6.6 신생아 모니터링 장치 122

6.6.1 혈압 모니터 124

6.6.1.1 신생아 혈압 모니터 채택을 촉진하기 위한 중대한 혈역학 모니터링의 필요성 124

6.6.2 심장 모니터 126

6.6.2.1 비침습적 모니터링 및 심장 문제의 조기 발견이 부문 성장을 촉진 126

6.6.3 맥박 산소 측정기 128

6.6.3.1 신생아 SpO₂ 보편적 선별 검사에 대한 글로벌 추진 및 NICU 내 실시간 산소 조절 필요성 증가가 시장 성장 촉진 128

6.6.4 캡노그래프 130

6.6.4.1 신생아 호흡곤란증 발생률 증가 및 중환자 치료에서 안전한 기도 관리 강조가 부문 성장 촉진 130

6.6.5 체외막 산소화 시스템 132

6.6.5.1 태변 흡인 증후군 및 지속성 폐동맥 고혈압 발생률 증가가 시장 성장에 유리 132

6.6.6 통합 모니터링 장치 134

6.6.6.1 실시간 생체 추적 및 AI 통합이 부문 성장을 주도할 전망 134

6.7 신생아 진단 영상 구성 요소 135

6.7.1 초음파 변환기 137

6.7.1.1 신생아 집중 치료실(NICU)에서 현장 진료용 초음파(POCUS) 사용 증가로 시장 성장 촉진 137

6.7.2 X-RAY 검출기 138

6.7.2.1 초저선량 및 휴대용 영상의 필요성으로 신생아 집중 치료실(NICU)에서 신생아용 X-Ray 검출기 채택 촉진 138

6.8 영아 보온기 140

6.8.1 전기식 보온기 142

6.8.1.1 기술 기반 및 휴대용 디자인으로 저자원 환경에서의 전기식 영아 보온기 수요 촉진 142

6.8.2 비전기식 보온기 144

6.8.2.1 시장 성장을 촉진할 저비용 및 무전원 솔루션 144

6.9 기타 신생아 제품 146

7 최종 사용자별 신생아 치료 장비 시장 148

7.1 소개 149

7.2 일반 병원 149

7.2.1 시장 성장을 촉진하는 대규모 환자 기반 및 통합 신생아 집중 치료실(NICU) 시설 149

7.3 소아 병원 150

7.3.1 중증 신생아 사례를 위한 소아 전문의의 가용성이 시장 성장에 기여 150

7.4 산부인과 및 분만 센터 151

7.4.1 산모 건강 보장 범위 확대 및 조산사 주도 분만 모델의 인기로 시장 주도 151

7.5 기타 최종 사용자 152

8 지역별 신생아 치료 장비 시장 154

8.1 소개 155

8.2 북미 155

8.2.1 북미의 거시경제 전망 155

8.2.2 미국 160

8.2.2.1 미국, 예측 기간 동안 북미 신생아 치료 장비 시장 주도할 전망 160

8.2.3 캐나다 164

8.2.3.1 강력한 공공 의료 자금 지원 및 신생아 집중 치료 인프라 확대로 시장 성장 촉진 164

8.3 유럽 168

8.3.1 유럽의 거시경제 전망 168

8.3.2 독일 172

8.3.2.1 공공-민간 협력 및 제품 혁신에 대한 집중도 증가로 시장 성장 촉진 172

8.3.3 프랑스 176

8.3.3.1 높은 의료비 지출과 국내 신생아 집중 치료실(NICU) 제조에 대한 집중이 시장 성장에 도움 176

8.3.4 영국 180

8.3.4.1 NHS 주도의 디지털화와 높은 조산아 치료 기준이 신생아 치료 장비의 현대화를 주도 180

8.3.5 이탈리아 184

8.3.5.1 지역적으로 분산된 의료 시스템이 시장 성장을 촉진 184

8.3.6 스페인 187

8.3.6.1 디지털 헬스 전략을 통한 높은 의료비 지출 및 투자로 시장 성장 촉진 187

8.3.7 기타 유럽 국가 190

8.4 아시아 태평양 194

8.4.1 아시아 태평양의 거시경제 전망 194

8.4.2 일본 199

8.4.2.1 신생아 사망률 낮음 및 선진 의료 인프라로 혁신적인 신생아 치료 장비 채택 촉진 199

8.4.3 중국 203

8.4.3.1 높은 조산율 및 시장 성장을 촉진하는 유리한 정부 정책 203

8.4.4 인도 207

8.4.4.1 높은 출생률, 조산율 증가 및 유리한 공공 의료 프로그램이 시장 성장 촉진 207

8.4.5 대한민국 211

8.4.5.1 혁신 주도 신생아 치료 및 증가하는 민간 산부인과 및 소아과 클리닉이 시장 성장에 유리 211

8.4.6 호주 215

8.4.6.1 선진화된 공공 보건 인프라 및 모자 보건에 대한 정부의 우선적 지원이 시장 성장 견인 215

8.4.7 뉴질랜드 219

8.4.7.1 정부 지원 의료 서비스 및 모자 보건 형평성 개혁이 신생아 치료 확대 견인 219

8.4.8 기타 아시아 태평양 지역 223

8.5 라틴 아메리카 226

8.5.1 라틴 아메리카의 거시경제 전망 226

8.5.2 브라질 230

8.5.2.1 시장 성장을 뒷받침하는 정부 지원 의료 이니셔티브 및 활발한 현지 제조 생태계 230

8.5.3 멕시코 234

8.5.3.1 보편적 신생아 건강 보장 및 신생아 집중 치료실(NICU) 확대로 시장 성장 촉진 234

8.5.4 라틴 아메리카 기타 지역 238

8.6 중동 및 아프리카 242

8.6.1 높은 출산율과 지역 보건 개혁이 신생아 장비 수요 촉진 242

8.6.2 중동 및 아프리카의 거시경제 전망 242

8.7 GCC 국가들 246

8.7.1 전략적 정부 지출, 스마트 신생아 집중 치료실(NICU) 기술 도입 및 디지털 모자 보건 관리에 대한 집중이 시장 주도 246

8.7.2 GCC 국가들의 거시경제 전망 246

9 경쟁 환경 250

9.1 소개 250

9.2 주요 업체 전략/승리 요인 250

9.2.1 신생아 치료 장비 시장의 주요 업체들이 채택한 주요 전략, 2021–2025 250

9.3 수익 분석, 2020–2024 252

9.4 시장 점유율 분석, 2024 253

9.5 기업 평가 매트릭스: 주요 기업, 2024 255

9.5.1 스타 기업 255

9.5.2 신흥 선도 기업 255

9.5.3 보편적 기업 255

9.5.4 참여 기업 255

9.5.5 기업 발자국: 주요 기업, 2024 257

9.5.5.1 기업 발자국 257

9.5.5.2 지역 발자국 258

9.5.5.3 제품 발자국 259

9.5.5.4 최종 사용자 발자국 260

9.6 기업 평가 매트릭스: 스타트업/중소기업, 2024 261

9.6.1 진보적인 기업 261

9.6.2 대응력 있는 기업 261

9.6.3 역동적인 기업 261

9.6.4 출발 단계 기업 261

9.6.5 경쟁 벤치마킹: 스타트업/중소기업, 2024 263

9.6.5.1 주요 스타트업/중소기업 상세 목록 263

9.6.5.2 스타트업/중소기업 경쟁 벤치마킹 264

9.7 기업 가치 평가 및 재무 지표 264

9.7.1 재무 지표 264

9.7.2 기업 가치 평가 265

9.8 브랜드/제품 비교 266

9.9 경쟁 시나리오 267

9.9.1 제품 출시/승인/개선 267

9.9.2 거래 268

10 기업 프로필 269

10.1 주요 업체 269

10.1.1 GE 헬스케어 269

10.1.1.1 사업 개요 269

10.1.1.2 제공 제품 270

10.1.1.3 최근 개발 동향 271

10.1.1.3.1 제품 출시/승인/개선 271

10.1.1.4 MnM 견해 271

10.1.1.4.1 승리할 권리 271

10.1.1.4.2 전략적 선택 272

10.1.1.4.3 약점 및 경쟁 위협 272

10.1.2 DRÄGERWERK AG & CO. KGAA 273

10.1.2.1 사업 개요 273

10.1.2.2 제공 제품 274

10.1.2.3 최근 동향 275

10.1.2.3.1 제품 출시/승인/개선 275

10.1.2.4 MnM 견해 275

10.1.2.4.1 승리할 권리 275

10.1.2.4.2 전략적 선택 276

10.1.2.4.3 약점 및 경쟁 위협 276

10.1.3 KONINKLIJKE PHILIPS N.V. 277

10.1.3.1 사업 개요 277

10.1.3.2 제공 제품 278

10.1.3.3 최근 동향 279

10.1.3.3.1 거래 279

10.1.3.4 MnM 견해 279

10.1.3.4.1 승리할 권리 279

10.1.3.4.2 전략적 선택 279

10.1.3.4.3 약점 및 경쟁 위협 279

10.1.4 MASIMO 280

10.1.4.1 사업 개요 280

10.1.4.2 제공 제품 281

10.1.4.3 최근 동향 282

10.1.4.3.1 거래 282

10.1.4.4 MnM 견해 282

10.1.4.4.1 승리할 권리 282

10.1.4.4.2 전략적 선택 282

10.1.4.4.3 약점 및 경쟁 위협 282

10.1.5 FISHER & PAYKEL HEALTHCARE LIMITED 283

10.1.5.1 사업 개요 283

10.1.5.2 제공 제품 284

10.1.5.3 MnM 견해 285

10.1.5.3.1 승리할 권리 285

10.1.5.3.2 전략적 선택 285

10.1.5.3.3 약점 및 경쟁적 위협 285

10.1.6 NIHON KOHDEN COPORATION 286

10.1.6.1 사업 개요 286

10.1.6.2 제공 제품 287

10.1.6.3 최근 개발 동향 288

10.1.6.3.1 제품 출시/승인/개선 288

10.1.7 INSPIRATION HEALTHCARE GROUP PLC 289

10.1.7.1 사업 개요 289

10.1.7.2 제공 제품 290

10.1.8 메드트로닉 292

10.1.8.1 사업 개요 292

10.1.8.2 제공 제품 294

10.1.8.3 최근 동향 294

10.1.8.3.1 제품 출시/승인/개선 294

10.1.9 CARDINAL HEALTH 295

10.1.9.1 사업 개요 295

10.1.9.2 제공 제품 297

10.1.10 ICU MEDICAL, INC. 298

10.1.10.1 사업 개요 298

10.1.10.2 제공 제품 299

10.1.11 UTAH MEDICAL PRODUCTS, INC. 301

10.1.11.1 사업 개요 301

10.1.11.2 제공 제품 303

10.1.12 AMBU A/S 304

10.1.12.1 사업 개요 304

10.1.12.2 제공 제품 305

10.1.13 BECTON, DICKINSON AND COMPANY (BD) 306

10.1.13.1 사업 개요 306

10.1.13.2 제공 제품 307

10.1.14 ATOM MEDICAL CORP. 308

10.1.14.1 사업 개요 308

10.1.14.2 제공 제품 308

10.1.14.3 최근 동향 309

10.1.14.3.1 기타 동향 309

10.1.15 해밀턴 메디컬 310

10.1.15.1 사업 개요 310

10.1.15.2 제공 제품 310

10.2 기타 업체 311

10.2.1 NATUS MEDICAL 311

10.2.2 SPACELABS HEALTHCARE 312

10.2.3 VENTEC LIFE SYSTEMS 312

10.2.4 PHOENIX MEDICAL SYSTEMS 313

10.2.5 NONIN 314

10.2.6 ANALOGIC CORPORATION 314

10.2.7 VYAIRE MEDICAL 315

10.2.8 VYGON GROUP 316

10.2.9 COOK 316

10.2.10 APEX MEDICAL DEVICES 317

11 부록 318

11.1 토론 가이드 318

11.2 KNOWLEDGESTORE: MARKETSANDMARKETS의 구독 포털 323

11.3 사용자 지정 옵션 325

11.4 관련 보고서 325

11.5 저자 정보 326

|