그린 메탄올 선박 시장 동향 및 역학

추진력: 탈탄소화에 대한 관심 증가

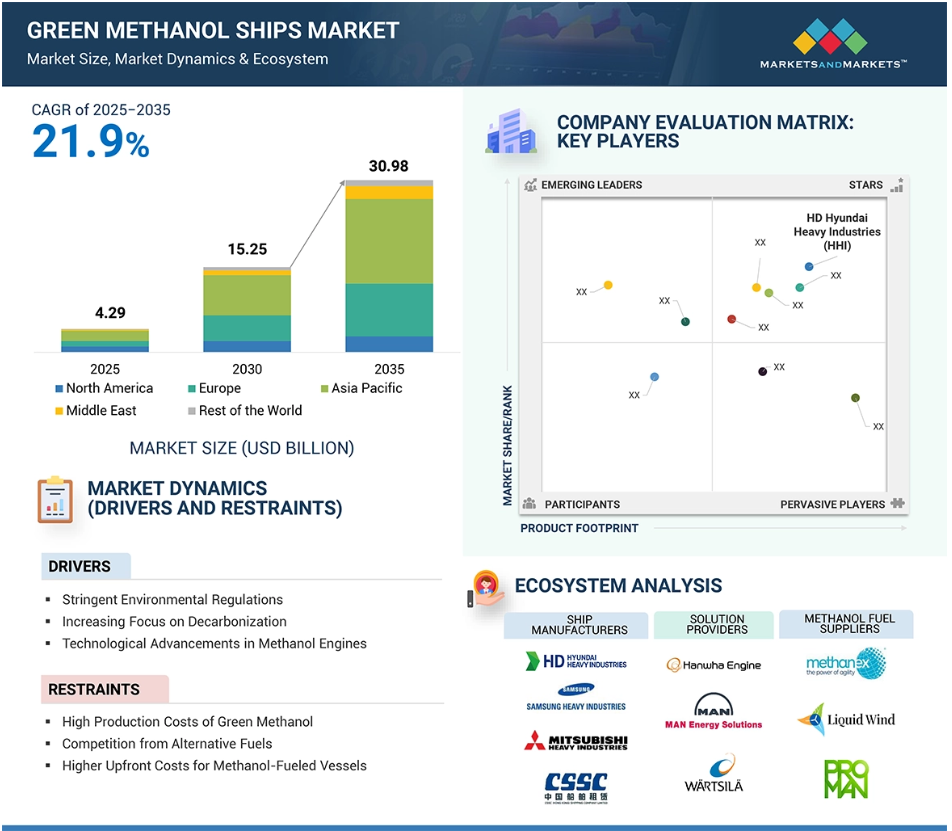

해운 산업은 2050년까지 배출량을 50% 감축하겠다는 IMO의 목표에 힘입어 탈탄소화를 향한 변화를 겪고 있습니다. 그 결과, 해운 회사들은 청정 연료 옵션으로 전환하라는 전례 없는 압박에 직면하고 있으며, 이로 인해 저탄소 연료 옵션인 그린 메탄올에 대한 수요가 증가하고 있습니다. 그린 메탄올은 바이오매스와 포집된 이산화탄소 같은 재생 가능한 원료에서 추출됩니다. 이 물질은 중유나 액화천연가스 같은 기존의 선박 연료보다 훨씬 더 배출량을 줄여줍니다. 이러한 특성 때문에 그린 메탄올은 탈탄소화 목표를 달성하는 데 유용한 도구로 여겨지고 있습니다. 주요 해운 회사들, 특히 장거리 항해에 종사하는 회사들은 최근 몇 년 동안 그린 메탄올 선박에 투자하고 있습니다. 머스크와 같은 선주들은 2050년까지 탄소 중립을 달성하기 위해 메탄올을 동력으로 하는 선박에 대한 대량 주문을 시작했습니다. 또한, 지속 가능한 해운 운영을 위한 전제 조건으로 탈탄소화에 대한 필요성이 증가함에 따라 조선, 개조, 연료 공급 인프라에 상당한 투자가 이루어지고 있습니다. 이러한 모든 요인들이 그린 메탄올 선박에 대한 수요를 촉진하고 있습니다.

기업들이 탄소 배출을 줄여야 한다는 압박을 받으면서, 기업들이 단기적인 환경 목표와 장기적인 탄소 배출 제로 목표를 달성할 수 있도록 하는 청정 연료 기술의 채택에 대한 이해관계가 커지고 있습니다. 그린 메탄올과 같은 대체 연료는 탄소세와 고배출 운영에 대한 기타 규제 처벌로 인한 위험을 완화합니다.

제한 사항: 메탄올 연료 선박의 높은 초기 비용

메탄올을 사용하는 선박은 대체 저장 및 취급 시스템이 필요합니다. 메탄올과 기존 연료를 사용할 수 있는 엔진이 필요합니다. 새로운 메탄올 선박은 엔진 설계, 연료 탱크 설계, 안전 시스템의 변경이 필요합니다. 마찬가지로, 기존 선박을 개조하려면 기존 연료 시스템을 변경하거나 구형 선박에 이중 연료 기능을 설치해야 합니다. 그러나 구형 선박에서는 변경이 항상 가능한 것은 아니며, 운영상의 결함을 유발할 수 있습니다. 또한 선박 표준의 건설 비용이 증가하여 기업이 메탄올 기술에 투자하는 것을 방해합니다. COSCO 및 현대중공업과 같은 대형 조선소 및 해운 회사는 이미 새로운 선박을 설치하거나 구형 선박을 개조하는 데 드는 높은 비용의 압박을 느끼고 있습니다. 이러한 시장 규제는 해양 연료로서 메탄올의 대규모 사용을 가로막는 장벽입니다. 시장 참여자들의 투자가 증가하는 것은 장기적인 지속 가능성에 대한 전반적인 목표와 일치하지만, 신규 설치 및 선박 개조에 따른 단기적인 재정적 영향은 선박 전환 속도를 늦출 수 있습니다.

기회: 장거리 운송을 위한 그린 메탄올 수요

그린 메탄올은 에너지 밀도가 높아 장거리 해상 항로를 위한 매력적인 대체 연료가 될 수 있습니다. 전통적인 배터리 솔루션이나 수소 연료 전지보다 더 넓은 범위와 운영상의 유연성을 제공합니다. 대양 횡단 무역과 해양 작업으로 인해 글로벌 해운 항로가 확장됨에 따라, 그린 메탄올과 같은 확장 가능하고 지속 가능한 연료 솔루션에 대한 필요성이 증가하고 있습니다.

장거리 선박은 연료가 필요하며, 연료는 운영상의 신뢰성과 환경 규정을 준수하면서 장거리 항해를 지속할 수 있어야 합니다. 그린 메탄올은 생산 과정에서 에너지 소비와 배출이 적기 때문에 특히 효과적입니다. 또한, 수소나 배터리 시스템보다 저장 및 운송이 더 쉬워 장거리 운송에 적합합니다. 그린 메탄올은 재생 에너지 원과 탄소 포집 기술에서 얻을 수 있기 때문에 선박의 성능이나 항해 거리를 저하시키지 않으면서도 전 세계 탈탄소화 목표를 달성하는 데 적합합니다.

노스스타(미국)와 바르드(노르웨이)와 같은 선도 기업들은 해상 풍력 발전소 운영과 국제 화물 운송을 포함한 장거리 운송을 위한 메탄올 연료 선박의 사용을 적극적으로 모색하고 있습니다. 이들 기업은 메탄올이 배출량이 적고 운송 거리가 길다는 점에서 지속 가능한 장거리 운송의 핵심 요소로 인식하고 있습니다.

과제: 선박 개조와 관련된 기술적 과제

기존 선박에 메탄올 연료 시스템을 설치하는 것은 매우 비쌉니다. 연료 저장용 새 탱크, 파이프라인, 메탄올과 호환되는 연료 처리 시스템 설치와 같은 복잡한 변경 작업이 필요하기 때문입니다. 메탄올은 HFO나 LNG와 같은 기존의 선박 연료 옵션과 연소 및 저장 특성이 다릅니다. 또한, 엔진과 메탄올의 호환성을 확보하고, 메탄올과 기존 연료 유형에서 최적의 성능을 발휘하도록 이중 연료 엔진을 최적화하는 것과 같은 엔지니어링 과제가 뒤따릅니다. 메탄올은 기존의 연료보다 가연성이 높기 때문에 이러한 모든 개조 작업은 안전해야 합니다. 또한, 선박 소유주들은 상대적으로 투자 회수가 불확실한 노후 선박의 개조에 투자하기를 꺼립니다. 특히, 새로운 목적에 맞게 제작된 그린 메탄올 선박의 전망과 비교할 때 더욱 그렇습니다. 따라서, 높은 기술 수준으로 저렴한 개조 작업을 조달하는 데 어려움이 있으며, 운영 포트폴리오에 미치는 영향을 최소화하면서 최대한 빨리 구현할 수 있어야 합니다. 업계가 탈탄소화에 초점을 맞추고 있는 상황에서, 이러한 개조 문제를 극복하는 것은 기존 차량에 그린 메탄올을 도입하는 속도를 높이는 데 필수적입니다.

글로벌 그린 메탄올 선박 시장 생태계 분석

그린 메탄올 선박 시장 생태계에서 주요 이해관계자는 주요 메탄올 선박 제조업체, 솔루션 제공업체, 메탄올 연료 공급업체, 최종 사용자 등입니다. 이 산업을 형성하는 영향력 있는 세력에는 투자자, 자금 제공자, 학술 연구원, 유통업자, 서비스 제공자, 국방 조달 당국 등이 있습니다. 이 복잡한 참여자 네트워크는 시장 역학, 혁신, 전략적 의사 결정을 공동으로 추진합니다.

유형별로 보면, 이중 연료 선박 부문이 2025년 그린 메탄올 선박 시장을 주도할 것으로 추정됩니다.

이중 연료 시스템을 갖춘 메탄올 선박은 표준 선박 연료와 메탄올을 사용합니다. 따라서 선박 운영자는 연료 공급 불가 사태나 규제 변화에 신속하게 대응할 필요가 없으며, 함대 전체를 크게 변화시킬 필요도 없습니다. 이 기술은 배출량을 줄이면서도 운영 효율성과 신뢰성을 유지하고자 하는 해운 회사에 적극 추천됩니다. 이중 연료 선박의 유연성은 해운 회사가 다양한 규정을 쉽게 준수할 수 있도록 보장하여 유럽 연합과 북미에서 원활한 운영을 가능하게 합니다. 이중 연료 시스템을 갖춘 선박은 연료 공급 위험을 완화하여 이 기술에 대한 플레이어의 투자를 증가시킵니다. 또한, 이 선박은 기존 연료와 메탄올 연료 간의 전환과 같은 운영 유연성을 제공하여 시장의 주요 플레이어의 투자를 촉진합니다. MAN Energy Solutions, Wärtsilä와 같은 주요 업체들은 이중 연료 부문에서 지분을 확대하기 위한 전략을 추진하여 충분한 성장 기회를 창출하고 있습니다. 이러한 요소들은 지속 가능한 해운 솔루션의 전반적인 성장을 촉진하는 촉매제로서 향후 몇 년 동안 이중 연료 부문의 성장 잠재력을 강조합니다.

판매 채널별로 보면, 새로 건조된 선박과 라인핏 선박 부문이 2025년에 그린 메탄올 선박 시장을 주도할 것으로 예상됩니다.

최첨단 기술을 갖춘 미래형 선박에 대한 수요가 증가하면서, 그린 메탄올을 사용하는 신조선박과 개조선박에 대한 수요가 증가하고 있습니다. 또한, 탈탄소화에 관한 엄격한 법률과 규정이 제정됨에 따라, 조선업체들은 기존 선박을 개조하는 것보다 새로운 선박을 건조하는 것을 선호합니다. 새로운 선박은 운영 효율성을 개선하고 운영 및 유지보수 비용을 절감하며 국제 환경 기준을 준수합니다. 새로운 디자인은 성능 향상과 복잡성 감소라는 목표를 위해 고급 이중 연료 또는 메탄올 전용 엔진과 메탄올 호환 연료 처리 시스템을 통합할 수 있습니다. 또한 지속 가능한 해양 운영, 녹색 금융, 탄소 배출량 감축을 위한 전 세계적인 노력에 발맞춰 나가고 있습니다.

선도적인 선박 제조업체와 선박 운영업체들이 미래에 대비한 자산을 확보하기 위해 탈탄소화 강화, 배출량 감소, 장기적인 운영상의 이점 확보에 주력하는 것 외에도, 새로 건조 및 라인핏(linefit) 부문이 예측 기간 동안 그린 메탄올 선박 시장을 지배할 것으로 예상됩니다.

2025년 아시아 태평양 지역이 그린 메탄올 선박 시장의 가장 큰 비중을 차지할 것으로 추정됩니다.

아시아 태평양 지역은 중국, 한국, 일본 등 세계 최대의 조선 국가들이 위치해 있기 때문에 2025년까지 그린 메탄올 선박 시장을 장악할 것으로 예상됩니다. 이들 국가의 기업들은 이중 연료, 메탄올 동력 선박에 막대한 투자를 하고 있으며, 이로 인해 아시아 태평양 지역이 성장 측면에서 번영을 누리고 있습니다. 중국과 인도 같은 주요 경제국들은 2030년과 2050년 배출량 감축 목표를 가진 국제해사기구(IMO)와 같은 국제 기구들이 부과하는 국제 환경 규칙과 규정을 준수하기 위해 해양 산업의 탈탄소화에 초점을 맞추고 있습니다. 아시아 태평양 지역 정부들은 이러한 규제 추진을 보완하기 위해 지역 차원의 이니셔티브를 도입하여 지역 해양 산업에서 청정 연료 채택을 촉진하고 있습니다. 또한, 아시아 태평양 지역의 화물선과 컨테이너선을 중심으로 성장하는 상업용 선박 부문에서 그린 메탄올을 포함한 지속 가능한 연료 옵션에 대한 수요가 증가하고 있습니다. 이러한 지속 가능성 감소와 엄격한 표준 준수에 대한 요구는 아시아 태평양 그린 메탄올 선박 시장의 성장을 촉진합니다.

최근 그린 메탄올 선박 시장의 발전

- 2025년 1월, Sanlorenzo는 MAN Engines와 제휴하여 최초의 바이-연료 그린 메탄올 50 X-Space 요트를 개발했습니다. 뒤셀도르프 국제 보트 전시회에서 공개된 이 요트는 항해 중 배출되는 배기 가스를 최대 70%까지 줄이는 것을 목표로 하며, 2027년에 출시될 예정입니다.

- 2024년 12월, COSCO Shipping Bulk와 Yangzhou COSCO Shipping Heavy Industry는 2027-2028년 사이에 인도될 3+5개의 메탄올과 암모니아 이중 연료 210,000톤급 벌크선에 각각 9,300만 달러에 계약을 체결했습니다.

- 2024년 5월, 영국 샌로렌조(Sanlorenzo)는 그린 메탄올 리포머 연료 전지 시스템을 탑재한 세계 최초의 슈퍼요트인 50Steel의 첫 번째 유닛을 출시했습니다. 이 제품은 배의 호텔 시스템에 전력을 공급할 수 있으며, 배기가스를 전혀 배출하지 않습니다. 50Steel은 HER(Hidden Engine Room) 시스템이라는 또 다른 혁신을 이루었습니다.

- 2024년 3월, 스위스 Proman과 미국 Stena-Bulk의 파트너십을 통해 취역한 최첨단 메탄올 연료 IMOIIMeMAX 선박 6척 중 하나인 Stena Provident가 2024년 2월 29일 미국 사바나 항구에서 최초의 메탄올 벙커링을 완료했습니다.

- 2024년 8월, 현대중공업(한국)은 그린 메탄올을 사용하는 초대형 컨테이너선 4척을 A.P. Moller – Maersk(덴마크)에 인도했습니다. 이 선박은 16,592TEU의 적재 능력을 가지고 있으며, “Alette Mærsk”라는 이름을 가지고 있습니다.

- 2024년 6월, 미쓰비시 조선 주식회사(일본)는 도요후지 해운 주식회사(일본)와 후쿠주 해운 주식회사(일본)로부터 일본 최초의 메탄올 연료 롤온/롤오프(RORO) 화물선 건조 주문을 받았습니다. 이 두 척의 선박의 전체 길이는 약 169.9미터, 폭은 30.2미터입니다. 이 선박들은 약 2,300대의 승용차를 적재할 수 있습니다. 이 선박의 건조와 인도는 2027년 말까지 완료될 예정입니다.

- 2024년 8월, COSCO Shipping Heavy Industries Co., Ltd. (중국)와 COSCO SHIPPING Lines Co., Ltd (중국)는 중국 조선해양설계연구원(중국)과 함께 상하이에서 이중 연료 메탄올 추진 방식의 14,000TEU 컨테이너선 12척 건조 계약을 체결했습니다. 이 선박들은 2027년 5월부터 2029년 3월까지 인도될 예정입니다. 계약 금액은 21억 5천만 달러에 달했습니다.

주요 시장 참여자

최고 기업 그린 메탄올 선박 시장 – 주요 시장 참여자

HD Hyundai Heavy Industries (South Korea)

Samsung Heavy Industries (South Korea)

COSCO Shipping Industries Co., Ltd. (China)

Huangpu Wenchong Shipbuilding Company Limited (China)

Shanghai Waigaoqiao Shipbuilding Co., Ltd. (China)

Damen Shipyards Group (Netherlands)

VARD AS (Norway)

Sanlorenzo Yachts Limited (England)

Archipelago Expedition Yachts (England)

Kawasaki Heavy Industries, Ltd. (Japan)

Wärtsilä (Finland)

MAN Energy Solutions SE (Germany)

Hanwha Engine Co Ltd (South Korea)

Methanex Corporation (Canada)

1 서론 36

1.1 연구 목표 36

1.2 시장 정의 37

1.3 연구 범위 37

1.3.1 시장 세분화 37

1.3.2 포함 및 제외 38

1.4 고려 기간 38

1.5 통화 및 가격 39

1.6 주요 이해관계자 39

2 연구 방법론 40

2.1 연구 데이터 40

2.1.1 2차 데이터 41

2.1.1.1 2차 출처의 주요 데이터 42

2.1.2 1차 데이터 42

2.1.2.1 주요 주요 자료 43

2.1.2.2 주요 자료의 주요 데이터 43

2.2 요인 분석 44

2.2.1 서론 44

2.2.2 수요 측면 지표 44

2.2.3 공급 측면 지표 45

2.3 시장 규모 추정 45

2.3.1 하향식 접근 45

2.3.1.1 시장 규모 추정 및 방법론 45

2.3.2 상향식 접근 46

2.4 데이터 삼각법 47

2.5 연구 가정 48

2.6 제한 사항 49

3 요약 50

4 프리미엄 인사이트 54

4.1 그린 메탄올 선박 시장 플레이어를 위한 매력적인 기회 54

4.2 화물선별 그린 메탄올 선박 시장 54

4.3 그린 메탄올 선박 시장, 판매 채널별 55

4.4 그린 메탄올 선박 시장, 국가별 55

5 시장 개요 56

5.1 서론 56

5.2 시장 역학 56

5.2.1 동인 57

5.2.1.1 엄격한 환경 규제 57

5.2.1.2 탈탄소화에 대한 관심 증가 58

5.2.1.3 메탄올 엔진의 기술적 진보 58

5.2.2 제약 60

5.2.2.1 그린 메탄올의 높은 생산 비용 60

5.2.2.2 대체 연료 유형의 경쟁 60

5.2.2.3 메탄올 연료 선박의 높은 초기 비용 61

5.2.3 기회 62

5.2.3.1 탈탄소화를 위한 정부 인센티브 및 보조금 62

5.2.3.2 장거리 운송의 새로운 수요 62

5.2.3.3 무역 및 물류 회사들이 전통적인 운송 방식에서 지속 가능한 운송 방식으로 선호하는 방향의 변화 62

5.2.4 도전 과제 63

5.2.4.1 그린 메탄올 생산의 확장성 63

5.2.4.2 기존 선박 개조를 위한 기술 개발 64

5.2.4.3 제한된 글로벌 메탄올 벙커링 인프라 64

5.3 가치 사슬 분석 65

5.4 생태계 분석 66

5.4.1 주요 기업 66

5.4.2 개인 및 소규모 기업 66

5.4.3 최종 사용자 66

5.5 고객 비즈니스에 영향을 미치는 트렌드와 혼란 69

5.5.1 수익의 이동과 그린 메탄올 선박 시장의 새로운 수익 포켓 69

5.6 무역 분석 69

5.6.1 수입 시나리오(HS 코드 290511) 69

5.6.2 수입 시나리오(HS 코드 89) 71

5.6.3 수출 시나리오(HS 코드 290511) 72

5.6.4 수출 시나리오(HS 코드 89) 74

5.7 규제 환경 75

5.7.1 규제 기관, 정부 기관 및 기타 조직 75

5.8 사례 연구 77

5.8.1 MAERSK, HHI 및 유럽 에너지와 협력하여 연료 부족 문제 해결 77

5.8.2 노스스타, VARD와 제휴하여 해상 풍력 발전소 운영에 적합한 메탄올 준비 선박 개발 78

5.8.3 프로만, 그린 메탄올 생산을 위한 재생 에너지와 탄소 포집 기술에 투자 78

5.9 2024-2025년 주요 회의 및 행사 78

5.10 주요 이해관계자 및 구매 기준 79

5.10.1 구매 과정의 주요 이해관계자 79

5.10.2 구매 기준 80

5.11 자재 명세서(BOM) 분석 80

5.11.1 메탄올 선박 제조업체를 위한 자재 명세서 분석 80

5.12 그린 메탄올 선박의 총 소유 비용 82

5.12.1 연료 유형별 컨테이너 선박의 예상 총 소유 비용(백만 달러/년) 83

5.13 그린 메탄올 선박 시장: 비즈니스 모델 84

5.14 투자 및 자금 조달 시나리오 85

5.15 거시경제 전망 87

5.15.1 서론 87

5.15.2 북미: 거시경제 전망 87

5.15.3 유럽: 거시경제 전망 88

5.15.4 아시아 태평양: 거시경제 전망 88

5.15.5 중동: 거시경제 전망 88

5.15.6 라틴아메리카 & 아프리카: 거시경제 전망 89

5.16 생성적 AI가 그린 메탄올 선박 시장에 미치는 영향 89

5.16.1 서론 89

5.16.2 해양 분야에서 AI를 채택한 상위 국가 90

5.16.3 해양 분야에 미치는 AI의 영향: 사용 사례 91

5.16.4 그린 메탄올 선박 시장에 미치는 AI의 영향 93

5.17 가격 분석 94

5.17.1 선박 유형별 가격 분석 95

5.17.2 가격 분석 96

5.17.2.1 새로운 메탄올 기반 선박 도입의 비용 영향 96

5.17.2.2 기존 선박을 메탄올로 개조하는 비용 영향 96

5.17.3 주요 업체들이 채택한 경쟁력 있는 가격 책정 전략 97

5.17.3.1 가치 기반 가격 책정 98

5.17.3.2 물량 기반 할인 98

5.17.3.3 묶음 상품 98

5.17.3.4 유연한 지불 조건 98

5.17.3.5 공급 원료에 따른 동적 가격 책정 98

5.17.3.6 세그먼트별 가격 책정 모델 98

5.17.3.7 정부 및 보조금 주도 가격 책정 99

5.17.3.8 장기 계약에 대한 계약 가격 책정 99

5.17.3.9 특별 프로모션 및 입문 할인 99

5.17.3.10 가격 헤징 99

5.17.4 그린 메탄올 발전소 설치 비용 99

5.17.4.1 그린 메탄올 발전소 설치 비용 99

5.17.4.1.1 토지 취득 및 준비 100

5.17.4.1.2 장비 및 기술 100

5.17.4.1.3 건설 및 설치 101

5.17.4.1.4 재생 에너지 공급 101

5.17.4.1.5 저장 및 취급 101

5.17.4.1.6 기타 및 우발적 비용 102

5.17.4.2 생산량에 대한 다양한 비용의 영향 102

5.17.4.2.1 토지 취득 및 준비 103

5.17.4.2.2 토지 장비 및 기술 103

5.17.4.2.3 건설 및 설치 103

5.17.4.2.4 재생 에너지 공급 103

5.17.4.2.5 저장 및 취급 104

5.17.4.2.6 기타 및 비상 104

5.18 운영 데이터 104

5.18.1 메탄올 저장 및 벙커링 인프라 104

5.18.2 그린 메탄올 생산 시설 105

5.18.2.1 그린 메탄올 생산 기술로서의 바이오 메탄올과 E-메탄올의 비교 106

5.18.3 그린 메탄올 시장 107

5.18.3.1 공급 원료별 그린 메탄올 시장 107

5.18.3.2 응용 분야별 그린 메탄올 시장 108

5.18.4 연료 비용 및 효율성 비교 110

5.18.4.1 EU의 연료 비용에 대한 조치의 영향 110

5.18.4.2 다양한 연료 유형의 연료 특성 111

5.19 녹색 연료/사료 개발에 있어서 이집트의 역할 111

5.19.1 이집트의 그린 메탄올과 그린 수소/암모니아 개발 111

5.19.1.1 그린 메탄올 생산: 111

5.19.1.2 그린 수소와 암모니아 생산: 112

5.19.1.3 그린 연료 솔루션을 위한 잠재적 파트너: 112

5.20 그린 메탄올 연료 공급업체의 협상력 113

5.21 그린 에너지 및 그린 연료 회사가 수행하는 마케팅 및 홍보 활동 115

5.22 기술 로드맵 117

6 산업 동향 118

6.1 서론 118

6.2 기술 동향 118

6.2.1 이중 연료 엔진 118

6.2.2 온보드 에너지 저장 장치 통합 118

6.2.3 메탄올 동력 선박의 자동화 및 디지털화 119

6.3 기술 분석 119

6.3.1 핵심 기술 119

6.3.1.1 추진을 위한 메탄올 연료 전지 119

6.3.1.2 메탄올 전용 연료 처리 시스템 119

6.3.2 보완 기술 120

6.3.2.1 기존 선박의 보조 동력용 연료 전지 통합 120

6.3.2.2 고급 데이터 분석 및 모니터링 시스템 120

6.3.3 인접 기술 121

6.3.3.1 탄소 중립 인증 및 탄소 배출권 거래 시스템 121

6.3.3.2 메탄올 벙커링 인프라 개발 121

6.4 메가트렌드의 영향 122

6.4.1 글로벌 탈탄소화 규제와 정책 122

6.4.2 기업의 지속가능성 목표와 ESG 공약의 부상 123

6.4.3 그린 해운으로의 전략적 전환 금융 123

6.5 혁신과 특허 분석 124

6.6 공급망 분석 127

7 선박 유형별 그린 메탄올 선박 시장 130

7.1 서론 131

7.2 여객선 132

7.2.1 요트 133

7.2.1.1 지속 가능한 럭셔리 솔루션에 대한 수요가 시장을 주도하고 있다 133

7.2.2 페리 133

7.2.2.1 성장을 촉진하는 엄격한 환경 규제 133

7.2.3 유람선 133

7.2.3.1 지속 가능한 관광에 대한 소비자 수요 증가로 성장 촉진 133

7.3 화물선 134

7.3.1 컨테이너선 135

7.3.1.1 시장 성장을 촉진하는 연료 효율성 강조 135

7.3.2 벌크선 135

7.3.2.1 성장 촉진을 위한 운송에서의 황 배출량 감소 필요성 135

7.3.3 탱커 136

7.3.3.1 성장을 촉진하기 위한 액체 벌크 운송에서의 탈탄소화 필요성 증가 136

7.3.4 가스 탱커 136

7.3.4.1 시장 활성화를 위한 연료 다각화 필요성 136

7.3.5 드라이 카고 선박 136

7.3.5.1 시장 활성화를 위해 저탄소 발자국을 추구해야 하는 산업의 필요성 136

7.4 기타 상업용 선박 137

7.4.1 어선 138

7.4.1.1 시장 활성화를 위해 지속 가능한 어업 관행에 대한 관심 증가 138

7.4.2 예인선과 작업선 138

7.4.2.1 청정 연료에 대한 수요가 성장을 촉진하다 138

7.4.3 연구선 139

7.4.3.1 지속 가능한 해양 연구를 추진하여 시장을 주도하다 139

7.4.4 준설선 139

7.4.4.1 성장을 촉진하기 위한 지속적인 준설 작업의 필요성 139

8 유형별 그린 메탄올 선박 시장 140

8.1 서론 141

8.2 단일 연료 유형 142

8.2.1 해운업계의 완전한 탈탄소화를 위한 시장 수요 확대 142

8.3 이중 연료 유형 142

8.3.1 이중 연료 선박의 채택을 촉진하기 위한 연료 유연성의 필요성 142

9 그린 메탄올 선박 시장, 판매 채널별 143

9.1 서론 144

9.2 신축 및 리인핏 145

9.2.1 시장 성장을 촉진하기 위한 장기적인 운영 효율성의 필요성 145

9.3 개조 145

9.3.1 성장을 촉진하기 위한 비용 효율적이고 지속 가능한 솔루션의 필요성 145

10 지역별 그린 메탄올 선박 시장 146

10.1 서론 147

10.2 북미 149

10.2.1 서론 149

10.2.2 PESTLE 분석 149

10.2.3 미국 157

10.2.3.1 미국 기업의 시장 주도 기술 발전 157

10.2.4 캐나다 160

10.2.4.1 성장 촉진에 대한 엄격한 배출 기준 시행 160

10.3 아시아 태평양 162

10.3.1 서론 162

10.3.2 PESTLE 분석 163

10.3.3 중국 171

10.3.3.1 성장 촉진에 따른 탄소 배출량 감축을 위한 중국의 노력 171

10.3.4 인도 173

10.3.4.1 성장 동력을 위한 에너지 다각화에 집중 173

10.3.5 일본 176

10.3.5.1 시장 성장을 촉진하기 위한 일본 정부의 노력 176

10.3.6 한국 178

10.3.6.1 성장을 촉진하기 위한 조선업의 혁신적 발전 178

10.3.7 호주 181

10.3.7.1 녹색 수소 생산량 증가로 성장 촉진 181

10.3.8 싱가포르 183

10.3.8.1 성장 촉진에 기여하는 항만 인프라 개발 183

10.3.9 인도네시아 186

10.3.9.1 인도네시아 정부의 국가 에너지 정책이 성장을 촉진하다 186

10.4 유럽 188

10.4.1 서론 188

10.4.2 PESTLE 분석 189

10.4.3 영국 197

10.4.3.1 2050년까지 탄소중립을 달성하여 성장을 촉진하려는 국가의 노력 197

10.4.4 프랑스 199

10.4.4.1 성장을 촉진하기 위한 재생 에너지에 대한 투자 199

10.4.5 독일 202

10.4.5.1 시장 확대를 촉진하기 위한 탈탄소화와 기술 혁신에 집중 202

10.4.6 이탈리아 204

10.4.6.1 성장을 촉진하기 위한 지속 가능한 연료 산업에 대한 대규모 투자 204

10.4.7 스위스 207

10.4.7.1 환경 목표를 강조하여 그린 메탄올 선박의 채택을 장려 207

10.4.8 스페인 210

10.4.8.1 수요를 촉진하기 위한 그린 수소 생산에 대한 투자 증가 210

10.4.9 그리스 212

10.4.9.1 그린 메탄올 선박 시장의 혁신을 촉진하기 위한 지속 가능성 목표에 대한 정부의 약속 212

10.4.10 덴마크 215

10.4.10.1 성장을 확대하기 위한 해양 탈탄소화에 대한 국가의 약속 215

10.4.11 스웨덴 217

10.4.11.1 해양 탈탄소화, 정부 지원 이니셔티브, 시장 활성화를 위한 파트너십에 집중 217

10.4.12 노르웨이 220

10.4.12.1 노르웨이의 탄탄한 조선업 유산이 시장 활성화에 기여 220

10.5 중동 222

10.5.1 서론 222

10.5.2 PESTLE 분석 223

10.5.3 걸프협력회의(GCC) 230

10.5.3.1 아랍에미리트 230

10.5.3.1.1 두바이의 2050년 청정에너지 전략으로 시장 230% 성장 촉진

10.5.3.2 사우디아라비아 233

10.5.3.2.1 ‘비전 2030’ 프로그램과 같은 성장 촉진 이니셔티브 233

10.5.4 터키 236

10.5.4.1 시장 확대를 위한 글로벌 해운 노선의 핵심 허브로서의 국가의 전략적 위치 236

10.6 세계의 나머지 지역 238

10.6.1 서론 238

10.6.2 라틴아메리카 245

10.6.2.1 시장 성장을 촉진하기 위한 지역의 탈탄소화 노력 245

10.6.3 아프리카 248

10.6.3.1 지속 가능한 해양 관행에 대한 관심 증가로 시장 주도 248

11 경쟁 환경 251

11.1 서론 251

11.2 주요 플레이어 전략/승리의 권리 251

11.3 수익 분석 252

11.4 시장 점유율 분석 253

11.5 기업 평가 매트릭스: 주요 메탄올 조선소, 2023 255

11.5.1 스타 255

11.5.2 신흥 리더 256

11.5.3 퍼베이시브 플레이어 256

11.5.4 참가자 256

11.5.5 기업 발자국: 주요 메탄올 선박 건조업체, 2023 257

11.6 기업 평가 매트릭스: 주요 솔루션 제공업체, 2023 260

11.6.1 별 260

11.6.2 신흥 리더 260

11.6.3 퍼베이시브 플레이어 260

11.6.4 참가자 260

11.6.5 회사 발자국: 주요 솔루션 제공업체, 2023 262

11.7 회사 평가 매트릭스: 주요 메탄올 연료 공급업체, 2023 263

11.7.1 별 263

11.7.2 신흥 리더 263

11.7.3 퍼베이시브 플레이어 263

11.7.4 참가자 263

11.7.5 기업 발자국: 주요 메탄올 연료 공급업체, 2023 265

11.8 기업 가치 평가 및 재무 지표 266

11.9 경쟁적 시나리오 267

11.9.1 시장 평가 프레임워크 267

11.9.2 제품 출시/개발 267

11.9.3 거래 268

11.9.4 기타 개발 272

11.10 브랜드 비교 278

11.11 고객 분석 278

11.11.1 공급망 분석: 그린 메탄올 연료 기반 선박 시장 279

11.11.1.1 연료 공급업체 279

11.11.1.2 메탄올 또는 대체 연료를 사용하는 선박 제조업체 및 추진 장치 공급업체 279

11.11.1.3 선박 소유주 및 운영자 280

11.11.1.4 친환경 운송 회사 280

11.11.2 친환경 운송 고객 선정 기준 281

11.11.2.1 해양/물류 산업 고객들이 직면한 친환경 운송과 관련된 주요 문제 282

11.11.2.1.1 높은 비용 282

11.11.2.1.2 친환경 인프라의 제한된 가용성 282

11.11.2.1.3 규제 불확실성 283

11.11.2.1.4 기술적 전환 283

11.11.2.1.5 높은 투자 수익률(RoI) 283

11.11.2.1.6 선박 가용성 제한 283

11.11.2.1.7 고객 인식 및 인식 283

11.11.2.1.8 운영 효율성 283

11.11.2.1.9 공급망 중단 283

11.11.2.2 지속 가능성을 비전으로 하는 주요 무역/물류 회사 284

11.11.3 그린 메탄올 연료와 선박 운영자를 위한 고객 전략 285

11.12 파트너 식별: 그린 메탄올 선박 및 지속 가능한 솔루션 285

11.12.1 유럽, 중동, 북아프리카(MENA)의 대상 기업 285

11.12.1.1 유럽의 대상 기업 285

11.12.1.2 중동 지역 목표 기업 286

11.12.1.3 북아프리카 지역 목표 기업 287

11.12.1.4 EMEA 지역 특유의 접근 전략 288

11.12.2 접근 전략: 기존 투자자 참여 vs. 신규 플레이어 참여 288

11.12.2.1 기존 투자자 참여 288

11.12.2.2 녹색 해운 투자에 새로운 참여자 참여 289

11.12.3 녹색 해운 파트너십의 성공을 보장하기 위한 전략 291

11.12.3.1 공유된 비전, 목표, 지표의 조정 291

11.12.3.2 강력한 거버넌스와 커뮤니케이션 구조 확립 292

11.12.3.3 재정적 인센티브 제공과 위험 완화 292

11.12.3.4 유연성과 적응력 확보 293

11.12.3.5 장기적인 관계 구축 294

11.12.3.6 파트너십 성공을 위한 총체적 접근 294

12 회사 프로필 295

12.1 소개 295

12.2 METHANOL SHIPBUILDERS 295

12.2.1 HD HYUNDAI HEAVY INDUSTRIES (HHI) 295

12.2.1.1 사업 개요 295

12.2.1.2 제공되는 제품/솔루션/서비스 296

12.2.1.3 최근의 발전 297

12.2.1.4 MnM 보기 298

12.2.1.4.1 주요 강점 298

12.2.1.4.2 전략적 선택 298

12.2.1.4.3 약점과 경쟁 위협 298

12.2.2 삼성중공업 299

12.2.2.1 사업 개요 299

12.2.2.2 제공 제품/솔루션/서비스 299

12.2.2.3 최근의 발전 299

12.2.2.4 MnM 보기 300

12.2.2.4.1 주요 강점 300

12.2.2.4.2 전략적 선택 300

12.2.2.4.3 약점과 경쟁 위협 300

12.2.3 COSCO SHIPPING HEAVY INDUSTRY CO., LTD. 301

12.2.3.1 사업 개요 301

12.2.3.2 제공 제품/솔루션/서비스 301

12.2.3.3 최근의 발전 302

12.2.3.4 MnM 보기 303

12.2.3.4.1 주요 강점 303

12.2.3.4.2 전략적 선택 303

12.2.3.4.3 약점과 경쟁 위협 303

12.2.4 황푸원총 조선 유한공사 304

12.2.4.1 사업 개요 304

12.2.4.2 제공되는 제품/솔루션/서비스 304

12.2.4.3 최근의 발전 305

12.2.4.4 MnM 보기 306

12.2.4.4.1 주요 강점 306

12.2.4.4.2 전략적 선택 306

12.2.4.4.3 약점과 경쟁 위협 306

12.2.5 SHANGHAI WAIGAOQIAO SHIPBUILDING CO., LTD. 307

12.2.5.1 사업 개요 307

12.2.5.2 제공되는 제품/솔루션/서비스 307

12.2.5.3 최근의 발전 308

12.2.5.4 MnM 보기 308

12.2.5.4.1 주요 강점 308

12.2.5.4.2 전략적 선택 309

12.2.5.4.3 약점과 경쟁 위협 309

12.2.6 미쓰비시 조선 주식회사 310

12.2.6.1 사업 개요 310

12.2.6.2 제공 제품/솔루션/서비스 310

12.2.6.3 최근의 발전 310

12.2.7 VARD AS 311

12.2.7.1 사업 개요 311

12.2.7.2 제공되는 제품/솔루션/서비스 311

12.2.7.3 최근의 발전 312

12.2.8 DAMEN SHIPYARDS GROUP 313

12.2.8.1 사업 개요 313

12.2.8.2 제공 제품/솔루션/서비스 313

12.2.8.3 최근의 발전 314

12.2.9 ARCHIPELAGO EXPEDITION YACHTS 315

12.2.9.1 사업 개요 315

12.2.9.2 제공 제품/솔루션/서비스 315

12.2.9.3 최근의 발전 315

12.2.10 SANLORENZO YACHTS LIMITED 317

12.2.10.1 사업 개요 317

12.2.10.2 제공 제품/솔루션/서비스 317

12.2.10.3 최근의 발전 317

12.3 솔루션 제공업체 319

12.3.1 가와사키 중공업 주식회사 319

12.3.1.1 사업 개요 319

12.3.1.2 제공 제품/솔루션/서비스 320

12.3.2 바르질라 321

12.3.2.1 사업 개요 321

12.3.2.2 제공 제품/솔루션/서비스 322

12.3.2.3 최근의 발전 323

12.3.3 맨에너지솔루션즈 SE 324

12.3.3.1 사업 개요 324

12.3.3.2 제공 제품/솔루션/서비스 324

12.3.3.3 최근의 발전 325

12.3.4 한화엔진 327

12.3.4.1 사업 개요 327

12.3.4.2 제공 제품/솔루션/서비스 327

12.3.4.3 최근의 발전 328

12.4 메탄올 연료 공급업체 329

12.4.1 CARBON RECYCLING INTERNATIONAL (CRI HF.) 329

12.4.1.1 사업 개요 329

12.4.1.2 제공 제품/솔루션/서비스 329

12.4.1.3 최근의 발전 330

12.4.2 SUNGAS RENEWABLES 331

12.4.2.1 사업 개요 331

12.4.2.2 제공 제품/솔루션/서비스 331

12.4.2.3 최근의 발전 331

12.4.3 ABEL ENERGY PTY LTD. 333

12.4.3.1 사업 개요 333

12.4.3.2 제공 제품/솔루션/서비스 333

12.4.3.3 최근의 발전 333

12.4.4 METHANEX CORPORATION 335

12.4.4.1 사업 개요 335

12.4.4.2 제공되는 제품/솔루션/서비스 337

12.4.4.3 최근의 발전 337

12.4.5 ENERKEM 338

12.4.5.1 사업 개요 338

12.4.5.2 제공 제품/솔루션/서비스 338

12.4.5.3 최근의 발전 339

12.4.6 PROMAN 340

12.4.6.1 사업 개요 340

12.4.6.2 제공되는 제품/솔루션/서비스 340

12.4.6.3 최근의 발전 340

12.4.7 HIF GLOBAL 342

12.4.7.1 사업 개요 342

12.4.7.2 제공되는 제품/솔루션/서비스 342

12.4.7.3 최근의 발전 342

12.5 기타 플레이어 343

12.5.1 LIQUID WIND AB 343

12.5.2 EUROPEAN ENERGY A/S 343

12.5.3 EQUINOR ASA 344

12.5.4 SCATEC ASA 344

12.5.5 CARBONSINKLLC 345

13 부록 346

13.1 토론 가이드 346

13.2 지식 저장소: 마켓과 마켓의 구독 포털 348

13.3 사용자 정의 옵션 350

13.4 관련 보고서 350

13.5 저자 세부 사항 351

그림 1 연구 프로세스 흐름 40

그림 2 연구 설계 41

그림 3 주요 변수의 분석 44

그림 4 하향식 접근 46

그림 5 상향식 접근 47

그림 6 데이터 삼각법 47

그림 7 그린 메탄올 선박 시장, 선박 유형별, 2025년, 2030년, 2035년(백만 달러) 51

그림 8 이중 연료 유형 부문이 예측 기간 동안 시장을 주도할 것으로 전망됨 51

그림 9 예측 기간 동안 시장을 선도할 신규 구축 및 라인핏 세그먼트 52

그림 10 예측 기간 동안 가장 높은 CAGR을 달성할 세그먼트 52

그림 11 지속 가능한 연료 옵션으로서 그린 메탄올의 채택을 촉진하기 위한 글로벌 해운 산업의 탈탄소화 강조 54

그림 12 예측 기간 동안 컨테이너 선박 부문이 가장 큰 비중을 차지할 것으로 예상됨 54

그림 13 2035년까지 가장 높은 성장률을 기록할 것으로 예상되는 부문에 대한 개조 55

그림 14 스위스가 예측 기간 동안 가장 빠르게 성장할 시장이 될 것으로 예상됨 55

그림 15 그린 메탄올 선박 시장: 추진 요인, 제약 요인, 기회, 도전 과제 56

그림 16 6 선박의 오염 방지를 위한 국제 협약(MARPOL) 부속서 57

그림 17 국제 해운의 이산화탄소 배출량(2012-2030) 58

그림 18. 2022-2034년 선박 연료 기술의 예상 가용성 61

그림 19. 탄소 포집 및 활용 기술을 이용한 지속 가능한 메탄올 생산 공정 64

그림 20. 가치 사슬 분석 65

그림 21 그린 메탄올 선박 시장 생태계 67

그림 22 고객 비즈니스에 영향을 미치는 트렌드와 파괴적 혁신 69

그림 23 국가별 HS 코드 290511 준수 제품 수입 데이터, 2019-2023 (USD 천 단위) 70

그림 24 HS 코드 89 준수 제품에 대한 데이터 가져오기, 국가별, 2019-2023년(USD 천 단위) 71

그림 25 HS 코드 290511 준수 제품에 대한 수출 데이터, 국가별, 2019-2023 (USD 천) 73

그림 26 HS 코드 89 준수 제품에 대한 수출 데이터, 국가별, 2019-2023 (USD 천) 74

그림 27 그린 메탄올 선박 유형의 구매 과정에 대한 이해관계자의 영향 79

그림 28 그린 메탄올 선박 유형의 주요 구매 기준 80

그림 29 메탄올 선박 제조업체의 자재 분석표 81

그림 30 그린 메탄올 선박의 총 소유 비용 83

그림 31 그린 메탄올 선박 시장에서의 비즈니스 모델 84

그림 32 투자 및 자금 조달 시나리오, 2020-2024 87

그림 33 해양 산업에서의 AI 활용 89

그림 34 해양 산업에서 AI 채택 상위 국가 90

그림 35 다양한 해양 선박에 대한 AI의 영향 92

그림 36 그린 메탄올 선박 시장에 대한 AI의 영향 93

그림 37 선박 유형별 가격 분석 95

그림 38 주요 업체들이 채택한 경쟁력 있는 가격 책정 전략 97

그림 39 메탄올 저장 및 벙커링 인프라(단위) 104

그림 40 그린 메탄올 생산 시설(백만 톤) 105

그림 41 바이오메탄올 vs. 전자메탄올: 2030년까지 예상 생산량(백만 톤) 106

그림 42 예측 기간 동안 가장 빠르게 성장할 것으로 예상되는 탄소 포집 및 저장 부문 107

그림 43 예측 기간 동안 가장 빠르게 성장할 화학 원료 부문 108

그림 44 그린 메탄올 연료 공급업체의 협상력 113

그림 45 그린 메탄올 선박 시장: 기술적 이정표 117

그림 46 그린 메탄올 선박 시장: 핵심 기술의 진화 117

그림 47 그린 메탄올 선박 시장과 관련된 주요 특허 목록 124

그림 48 그린 메탄올 회사들이 채택한 공급망 전략 127

그림 49 그린 메탄올 선박 시장, 선박 유형별, 2025년 vs. 2030년 vs. 2035년 (백만 달러) 131

그림 50 그린 메탄올 선박 시장, 유형별, 2025년 vs. 2030년 vs. 2035년 (백만 달러) 141

그림 51 그린 메탄올 선박 시장, 판매 채널별, 2025년, 2030년, 2035년(백만 달러) 144

그림 52 2025년 그린 메탄올 선박 시장에서 아시아 태평양 지역이 차지하는 비중이 가장 높음 147

그림 53 북미: 그린 메탄올 선박 시장 스냅샷 151

그림 54 아시아 태평양: 그린 메탄올 선박 시장 스냅샷 164

그림 55 유럽: 그린 메탄올 선박 시장 스냅샷 190

그림 56 중동: 그린 메탄올 선박 시장 스냅샷 224

그림 57 기타 국가: 그린 메탄올 선박 시장 스냅샷 239

그림 58 상위 5개 업체의 수익 분석, 2020-2023(억 달러) 253

그림 59 시장 점유율 분석, 2023 253

그림 60 그린 메탄올 선박 시장: 기업 평가 매트릭스(주요 메탄올 선박 제조업체), 2023 256

그림 61 그린 메탄올 선박 시장: 기업 발자국 257

그림 62 그린 메탄올 선박 시장: 기업 평가 매트릭스(주요 솔루션 제공업체), 2023 261

그림 63 그린 메탄올 선박 시장: 기업 발자국 262

그림 64 그린 메탄올 선박 시장: 기업 평가 매트릭스

(주요 메탄올 연료 공급업체), 2023 264

그림 65 그린 메탄올 선박 시장: 기업 활동 265

그림 66 기업 가치, 2024 266

그림 67 재무 지표, 2024 267

그림 68 공급망 분석: 그린 메탄올 선박 시장의 핵심 플레이어 생태계 281

그림 69 HD 현대중공업(HHI): 회사 개요 296

그림 70 가와사키 중공업 주식회사: 회사 개요 320

그림 71 WÄRTSILÄ: 회사 스냅샷 322

그림 72 METHANEX CORPORATION: 회사 스냅샷 336

|