| ■ 영문 제목 : Satellite Propulsion Market by Platform (Small, Medium, Large), Propulsion (Solid, Liquid, Hybrid, Electric, Solar, Cold Gas), Systems (Hall Effect-Thruster, Bipropellant Thruster, Power Processing), End User and Region - Global Forecast to 2030 | |

| ■ 상품코드 : TC 9309 ■ 조사/발행회사 : MarketsandMarkets ■ 발행일 : 2025년 2월 ■ 페이지수 : 232 ■ 작성언어 : 영문 ■ 보고서 형태 : PDF ■ 납품 방식 : Email (주문후 24시간내 납품) ■ 조사대상 지역 : 글로벌 ■ 산업 분야 : 항공우주 | |

| Single User | USD4,950 ⇒환산₩6,930,000 | 견적의뢰/주문/질문 |

| Multi User (Five User) | USD6,650 ⇒환산₩9,310,000 | 견적의뢰/주문/질문 |

| Corporate License | USD8,150 ⇒환산₩11,410,000 | 견적의뢰/구입/질문 |

|

※가격옵션 설명 - 납기는 즉일~2일소요됩니다. 3일이상 소요되는 경우는 별도표기 또는 연락드립니다. - 지불방법은 계좌이체/무통장입금 또는 카드결제입니다. |

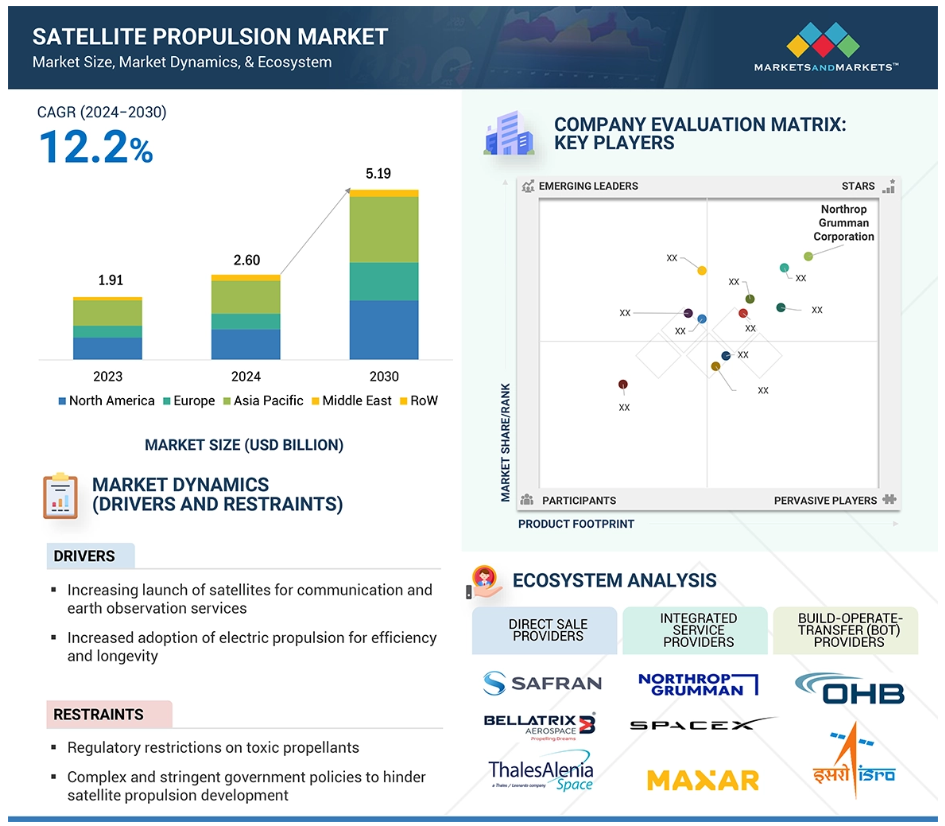

인공위성 추진 시장은 2024년 26억 달러에서 2030년 51억 9천만 달러로 연평균 성장률 12.2%를 기록하며 성장할 것으로 예상됩니다. 시장 규모는 2024년 2,917대에서 7.8% 성장하여 2030년에는 4,580대에 이를 것으로 예상됩니다. 첨단 전기 추진 기술에 대한 수요 증가, 민간 기업의 우주 분야 투자 증가, 상업 및 군사 목적으로 소형 위성 배치 증가가 위성 추진 시스템에 대한 수요를 주도하고 있습니다. 시장 성장의 또 다른 요인은 LEO 기반 서비스에 대한 수요 증가, 정부 기관의 우주 탐사 프로그램에 대한 투자 증가, 민간 기업의 시장 진입 등이 있습니다. 전 세계적으로 정부가 독성 추진제에 대한 다양한 규제를 도입함에 따라, 무독성 추진제 개발에 대한 관심도 높아지고 있으며, 이로 인해 기업들이 친환경 추진제 개발에 대한 투자를 늘리고 있으며, 이는 다시 위성 추진제 시장의 성장을 이끌고 있습니다.

■ 보고서 목차

글로벌 인공위성 추진 시장 동향원인: 통신 및 지구 관측 서비스용 인공위성 발사 증가통신 및 지구 관측 서비스용 인공위성 발사의 증가는 인공위성 추진 기술의 발전을 크게 촉진하고 있습니다. 이러한 인공위성은 정밀한 궤도 배치와 지속적인 정지 위성 유지 능력이 필요하기 때문에 효율적이고 신뢰할 수 있는 추진 시스템이 필요합니다. 또한, 고해상도 이미징과 글로벌 연결에 대한 수요가 증가함에 따라 인공위성의 기동성을 향상시키고 임무 수명을 연장하는 추진 솔루션의 개발이 촉진되고 있습니다. 2024년 8월 16일, ICEYE(미국)는 4개의 새로운 합성 조리개 레이더(SAR) 위성을 발사하여, 향상된 지구 관측 서비스를 제공하기 위해 위성군을 확장했습니다. 이 위성들은 고속 인터넷, 원격 감지, 재해 관리에 필수적이며, 궤도 진입, 정지 유지, 수명 종료 탈궤를 위한 정밀한 추진 시스템이 필요합니다. 이번 발사는 위성 추진 시스템에 대한 수요 증가를 강조하는 계기가 되었습니다. 이는 인터넷이 잘 연결되지 않는 지역에 인터넷을 제공하려는 글로벌 연결성 이니셔티브와 지구 관측을 통한 기후 모니터링에 대한 필요성 증가에 기인합니다. Starlink 및 OneWeb과 같은 위성은 궤도를 유지하고 전 세계에 원활한 서비스를 제공하기 위해 효율적인 추진 시스템에 크게 의존합니다. 제한 사항: 복잡하고 엄격한 정부 정책복잡하고 엄격한 정부 정책은 인공위성 추진 시스템 개발에 상당한 제약을 가합니다. 국가마다 크게 다른 이러한 정책에는 엄격한 준수 점검, 긴 인증 절차, 특히 민간 및 군사 분야에서 이중 용도로 사용되는 기술에 대한 엄격한 수출 통제가 포함됩니다. 예를 들어, 미국의 국제무기거래규정(ITAR)은 인공위성 추진 기술에 대한 추가 수출 제한을 부과하여 새로운 업체의 국제 협력과 시장 진입을 어렵게 만듭니다. 이러한 규제 환경은 기술 발전을 늦추고, 개발 비용을 증가시키며, 새로운 추진 솔루션의 출시 기간을 연장시킵니다. 마찬가지로, 2020년 미국에서 우주 자원 채굴에 관한 행정 명령이 발효되면서 추진 시스템의 개발, 특히 소행성 채굴 및 기타 지구 외 탐사를 위한 임무에 영향을 미칠 수 있는 조항이 도입되었습니다. 미국, 중국, 프랑스, 일본과 같은 국가들은 민간 기업의 우주 분야 협력을 제한하는 규정을 제정하여 기술 발전, 투자, 성장을 제한하고 있으며, 이로 인해 인공위성 추진 장치에 대한 수요가 감소하고 있습니다. 이러한 상황은 인공위성 추진 시장의 성장에 영향을 미치고 있습니다. 기회: 우주 지속 가능성을 위한 정부 기관의 투자 증가정부 기관들이 우주 지속 가능성에 점점 더 집중하고 있는 것은 주로 친환경 추진 기술의 개발과 채택을 통해 인공위성 추진 기술을 발전시킬 수 있는 중요한 기회를 제공합니다. 이러한 관심은 우주 운영의 환경적 영향을 줄여야 한다는 인식이 높아짐에 따라, 특히 인공위성 발사 및 운영 중 발생하는 우주 쓰레기의 감소와 유해한 배출물의 최소화 필요성에 대한 인식이 높아짐에 따라 추진되고 있습니다. NASA의 지속 가능한 우주 탐사 계획에는 무독성 추진제를 사용하는 것과 같은 친환경 추진 시스템에 대한 투자가 포함됩니다. 2019년에 시작된 GPIM(Green Propellant Infusion Mission)은 AF-M315E로 알려진 수산화암모늄 질산 연료/산화제 혼합물의 실제 적용을 성공적으로 시연했습니다. 이 녹색 추진제는 일반적으로 사용되는 하이드라진에 대한 더 안전하고 효율적인 대안을 제공합니다. 이 기술은 독성 물질에 대한 의존도를 줄이고 우주선의 성능 지표를 향상시킴으로써 미래의 인공위성 임무에 대한 새로운 표준을 설정합니다. 또한 인도, 중국, 일본, 미국과 같은 국가의 정부 기관은 우주 분야에 대한 투자를 늘리고 있으며, 지구 관측 및 군사 응용을 위한 인공위성을 발사하고 있어 인공위성 추진 시스템에 대한 수요가 증가하고 있습니다. 과제: 공급망 관리의 혼란공급망 관리의 붕괴는 몇 가지 주요 요인으로 인해 인공위성 추진 시장의 성장에 주요한 도전 과제로 작용합니다. 인공위성 추진 시스템의 생산에는 추진기, 추진제 탱크, 복잡한 밸브 메커니즘과 같은 고도로 전문화된 구성 요소가 포함되는데, 이것들은 정밀한 제조 능력과 엄격한 품질 관리가 필요합니다. 이러한 구성 요소는 종종 제한된 수의 공급업체에서 조달되기 때문에, 단일 공급업체가 운영상의 문제에 직면할 경우 공급 부족 및 생산 일정 지연과 같은 심각한 취약성이 발생합니다. 또한 추진 시스템 시장은 엄격한 규제 기준과 인증 과정을 준수해야 하는데, 이로 인해 부품 품질의 불일치나 공급망의 혼란이 발생할 수 있습니다. 이러한 규정 준수 요건은 공급망 관리에 또 다른 복잡성을 더합니다. 부품 사양의 편차나 지연이 발생하면 광범위한 재평가 및 테스트 단계로 이어질 수 있고, 이로 인해 민관 협력에 대한 제약으로 인해 프로젝트 일정이 더 지연될 수 있기 때문입니다. 이러한 제약은 기술 발전을 제한하고 인공위성 부품의 공급망을 혼란에 빠뜨립니다. 글로벌 인공위성 추진 시장 생태계 분석인공위성 추진 시장 생태계의 주요 참여자는 상업, 정부 및 민간, 국방 부문을 포함한 저명한 기업, 민간 및 소규모 기업, 최종 사용자입니다. 전력 처리 장치 부문은 예측 기간 동안 가장 큰 비중을 차지할 것으로 예상됩니다. 구성 요소별로 전력 처리 장치 부문은 2023년에 가장 큰 비중을 차지했습니다.파워 프로세싱 유닛은 인공위성용 전기 추진 시스템의 핵심 부품입니다. 파워 프로세싱 유닛은 전기 추진 시스템에 사용되는 추진기에 공급되는 전력을 조절하고 조절합니다. 이 유닛은 우주선의 전력 시스템에서 원시 전력을 받아서 추진기에 필요한 특정 전압과 전류로 변환합니다. 이때 홀 효과 추진기와 같은 전기 추진 시스템에서 플라즈마 생성을 위해 고전압 출력을 포함하는 경우가 많습니다. PPU는 추진기에 전달되는 동력을 정밀하게 제어함으로써 효율적이고 안정적인 추진 작동을 보장하고, 추진 성능과 추진제 사용량을 최적화합니다. 지구 관측, 과학 실험, 방위 등 다양한 응용 분야에서 저궤도(LEO) 인공위성 군의 수요와 배치가 증가함에 따라 전력 처리 장치에 대한 수요도 증가할 것으로 예상됩니다. 상업 부문은 예측 기간 동안 가장 큰 비중을 차지할 것으로 예상됩니다.최종 사용자 기준으로, 상업 부문은 예측 기간 동안 인공위성 추진 시장에서 가장 큰 비중을 차지할 것으로 예상됩니다. 이러한 성장은 원격 지역의 인공위성 기반 인터넷 서비스에 대한 수요 증가에 기인합니다. 전기 추진과 같은 비용 효율적인 추진 기술은 소규모 업체들이 저렴한 인공위성 발사로 시장에 진입할 수 있게 해줌으로써 상업적 목적으로 추진 시스템에 대한 수요 증가에 더욱 기여합니다. 또한, 기후 변화 모니터링, 농업, 자원 지도 제작을 위한 인공위성의 증가로 인해 상업용 인공위성 추진 시스템에 대한 수요와 성장이 증가하고 있습니다. 우주 산업에 민간 및 상업 부문의 참여가 증가함에 따라 인공위성 추진 기술에 대한 투자가 증가했습니다. 2022년, 스페이스X(미국)는 22억 달러를 조달하여 미국에서 가장 가치 있는 민간 우주 기업이 되었습니다. 2025년 1월까지 스페이스X는 6,912개의 스타링크 위성을 발사했으며, 그 중 6,874개가 여전히 작동 중입니다. 민간 기업, 민관 협력, 우주 탐사, 통신, 지구 관측 서비스에 대한 투자 증가로 인해 상업 부문에서 인공위성 추진 시스템에 대한 수요가 증가하고 있습니다. 아시아 태평양 지역은 예측 기간 동안 인공위성 추진 시스템의 최대 시장이 될 것으로 예상됩니다.지역별로 보면, 예측 기간 동안 아시아 태평양 지역이 가장 큰 비중을 차지할 것으로 예상됩니다. 이러한 성장은 중국, 인도, 일본, 한국, 호주 등 여러 나라의 우주 프로그램과 정부 이니셔티브에 대한 투자가 증가했기 때문입니다. 광대역 인터넷, 텔레비전 방송, 지구 관측 위성에 대한 수요가 증가하면서 이 지역의 상업 부문에서 인공위성 추진 시스템에 대한 투자가 증가하고 있습니다. 또한, ISRO, CNSA, iSpace, AstroScale과 같은 여러 우주 기관의 존재는 추진 시스템 기술의 혁신을 주도하여 이 지역의 인공위성 추진 시장의 성장을 촉진하고 있습니다. 최근 몇 년 동안 아시아 태평양 지역에서는 궤도 발사 횟수가 증가했습니다. 2024년에는 중국이 68회, 일본(7회), 인도(5회)가 그 뒤를 이었습니다. 이들 국가들은 민간, 공공, 정부 기관의 우주 산업에 대한 투자가 급증하고 있습니다. 궤도 발사 횟수의 증가, 정부 투자 증가, 지구 관측 및 방위 공간에 대한 우주 부문의 집중으로 인해, 인공위성 추진 시스템에 대한 수요가 향후 몇 년 동안 증가할 것으로 예상됩니다. 인공위성 추진 시장의 최근 동향

주요 시장 참여자인공위성 추진 시장 상위 기업 목록

|

| ※본 조사보고서 [글로벌 인공위성 추진 시장(~2030) : 플랫폼별, 추진별, 시스템별, 최종 용도별, 지역] (코드 : TC 9309) 판매에 관한 면책사항을 반드시 확인하세요. |

| ※본 조사보고서 [글로벌 인공위성 추진 시장(~2030) : 플랫폼별, 추진별, 시스템별, 최종 용도별, 지역] 에 대해서 E메일 문의는 여기를 클릭하세요. |

※당 사이트에 없는 보고서도 취급 가능한 경우가 많으니 문의 주세요!