주요 내용

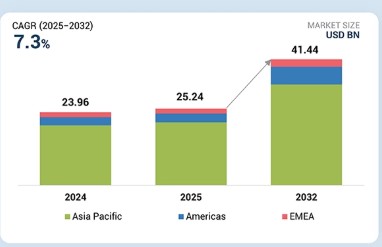

아시아 태평양 지역은 2024년 팹 자동화 시장에서 가장 큰 비중을 차지했으며, 이는 중국, 대만, 한국, 일본 전역에서 진행된 강력한 300mm 생산 능력 확장에 힘입은 결과입니다.

제품군별로는 하드웨어 부문이 2024년 시장을 주도했으며, 첨단 노드 팹에서 AMHS(자동화 웨이퍼 핸들링 시스템), 로봇 공학 및 환경 제어 시스템에 대한 수요 증가로 인해 2032년까지 계속해서 선두를 유지할 전망입니다.

300mm 세그먼트는 2024년 최대 점유율을 기록했으며, 제조업체들이 EUV 기반 및 대량 생산을 가속화함에 따라 2032년까지 우위를 유지할 것으로 예상됩니다.

2024년에는 그린필드 팹이 시장을 주도했으나, 2032년까지는 전 세계적으로 현대화 및 자동화 업그레이드가 강화되면서 브라운필드 팹이 우위를 점할 것으로 예상됩니다.

최종 사용자 기준으로, 2024년에는 파운드리 부문이 주도했으며, 첨단 로직, 자동차 반도체 및 AI/HPC 칩 생산에 대한 강력한 수요로 인해 계속해서 선두를 유지할 것입니다.

다이후쿠(Daifuku), 무라타 기계(Murata Machinery), 아틀라스콥코(Atlas Copco), 로르제 오토메이션(Rorze Automation), 에바라(Ebara)는 광범위한 자동화 포트폴리오와 강력한 시장 입지를 바탕으로 주요 기업으로 선정되었습니다.

히라타(Hirata Corporation), 가와사키 중공업(Kawasaki Heavy Industries), 야스카와(Yaskawa), 파낙(FANUC), 쿠카(KUKA) 등은 로봇공학, 모듈형 자동화, 유연한 핸들링 솔루션 분야의 혁신을 통해 입지를 강화하고 있습니다.

팹 자동화 산업은 300mm 웨이퍼 생산 능력 확대, 첨단 공정 및 EUV 제조 기술 도입, AMHS(자동화 웨이퍼 핸들링 시스템), 로봇공학, 공장 소프트웨어 채택 증가에 힘입어 강력한 성장을 경험하고 있습니다. 새로운 파트너십, 디지털 트윈 투자, AI 기반 자동화가 전 세계 반도체 생산 방식을 재편하고 있습니다.

고객사의 고객사에 영향을 미치는 트렌드 및 파괴적 변화

인공지능(AI), 자동차 전자기기, 5G, 소비자 가전, 클라우드 컴퓨팅 분야의 트렌드는 팹 자동화 수요를 재편하고 있으며, 반도체 제조사들은 하류 산업에 더 높은 수율, 빠른 양산 전환, 안정적인 칩 공급을 제공하기 위해 첨단 AMHS, 로봇공학, APC(자동 공정 제어), YMS(요소 관리 시스템), 디지털 트윈 시스템 도입을 촉진하고 있습니다.

시장 생태계

팹 자동화 시장 생태계에는 AMHS, 로봇 공학 및 공장 소프트웨어를 제공하는 자동화 솔루션 공급업체, 센서, 제어 장치 및 클린룸 시스템을 제공하는 부품 및 기술 공급업체, 원활한 툴 간 자동화를 보장하는 시스템 통합업체, 그리고 첨단 노드 및 대량 생산 요구를 통해 채택을 주도하는 파운드리, IDM 및 OSAT와 같은 최종 사용자가 포함됩니다.

지역

아시아 태평양 지역, 예측 기간 동안 글로벌 팹 자동화 시장 최대 점유율 차지할 전망

아시아 태평양 지역은 상당한 반도체 생산 능력 확대, 첨단 노드 제조의 빠른 도입, 강력한 정부 지원 투자를 바탕으로 예측 기간 동안 팹 자동화 시장의 최대 점유율을 차지할 것으로 예상됩니다. 중국, 대만, 한국, 일본의 주요 반도체 제조사들은 처리량, 수율 및 생산 효율성 향상을 위해 자동화를 가속화하고 있습니다.

팹 자동화 시장: 기업 평가 매트릭스

팹 자동화 시장 매트릭스에서 다이후쿠(스타)는 선진 AMHS 플랫폼, 고신뢰성 클린룸 운송 시스템, 300mm 및 EUV 지원 팹 전반에 걸친 심층 통합 역량을 바탕으로 강력한 시장 점유율과 광범위한 제품 포트폴리오로 선두를 달리고 있습니다. 주요 IDM 및 파운드리 업체들과의 오랜 파트너십과 폭넓은 제품 포트폴리오로 우측 상단 사분면에 확고히 자리매김했습니다. 가와사키 중공업(신흥 리더)은 로봇 및 정밀 핸들링 솔루션으로 꾸준히 성장하며 고성능 웨이퍼 이송, 조립 자동화, 확장 가능한 클린룸 로봇 기술로 주목받고 있습니다. 다이후쿠가 규모, 글로벌 입지, 포괄적 자동화 솔루션으로 우위를 유지하는 반면, 가와사키는 강력한 상승세를 보이며 팹의 지능형 로봇 및 차세대 핸들링 시스템 도입 가속화에 힘입어 리더 영역으로 진입할 유리한 고지를 점하고 있습니다.

주요 시장 플레이어

- 다이후쿠(일본)

- 무라타 기계(일본)

- 아틀라스콥코(스웨덴)

- 로르제(일본)

- 에바라(일본)

- 파낙(일본)

- 가와사키 중공업(일본)

- 히라타(일본)

- 야스카와(일본)

- 쿠카 AG(독일)

최근 동향

2025년 4월 : 다이후쿠는 EUV 생산 라인에 최적화된 차세대 오버헤드 호이스트 운송(OHT) 시스템을 출시하여 첨단 노드 팹을 위한 더 높은 처리량, 개선된 경로 지능, 강화된 진동 제어 기능을 제공했습니다.

2025년 2월 : 무라타 기계는 고밀도 팹 레이아웃에서 300mm 웨이퍼 핸들링을 지원하기 위해 AI 기반 진단 및 예측 유지보수 기능을 통합한 업그레이드된 클린룸 내부 이송 플랫폼을 출시했습니다.

2024년 11월 : 로르제 오토메이션은 5nm 미만 공정에서 초정밀 웨이퍼 이송을 위해 설계된 새로운 진공 로봇 시리즈를 공개했으며, 대량 생산을 위한 정밀도와 오염 제어 성능이 향상되었습니다.

2024년 9월 : 도쿄 일렉트론은 장비 통합 강화, 실시간 공정 최적화, 자동화된 장애 복구 기능을 지원하는 고급 장비 제어 소프트웨어(ECS) 모듈을 출시하며 공장 소프트웨어 포트폴리오를 확장했습니다.

2024년 6월 : 브룩스 오토메이션은 300mm 그린필드 팹의 증가하는 수요에 대응하기 위해 웨이퍼 핸들링 로봇 및 대기압 이송 시스템 생산 증대를 위해 미국 내 반도체 자동화 시설 확장을 발표했습니다.

1 서론 26

1.1 연구 목적 26

1.2 시장 정의 27

1.3 연구 범위 27

1.3.1 대상 시장 및 지역 범위 27

1.3.2 고려 연도 28

1.3.3 포함 및 제외 항목 28

1.4 고려 통화 29

1.5 고려 단위 29

1.6 이해관계자 29

2 요약 30

2.1 시장 하이라이트 및 주요 통찰력 30

2.2 주요 시장 참여자: 전략적 발전의 매핑 32

2.3 팹 자동화 시장의 파괴적 트렌드 33

2.4 고성장 세그먼트 34

2.5 지역별 개요: 시장 규모, 성장률 및 전망 35

3 프리미엄 인사이트 36

3.1 팹 자동화 시장의 매력적인 기회 36

3.2 제공 제품별 팹 자동화 시장 37

3.3 웨이퍼 크기별 팹 자동화 시장 37

3.4 배포 유형별 팹 자동화 시장 38

3.5 최종 사용자별 팹 자동화 시장 38

3.6 지역별 팹 자동화 시장 39

3.7 국가별 팹 자동화 시장 39

4 시장 개요 40

4.1 소개 40

4.2 시장 역학 41

4.2.1 추진 요인 41

4.2.1.1 AI, HPC, 자동차 및 5G 애플리케이션 전반에 걸쳐 높은 처리량과 높은 수율의 반도체 제조에 대한 수요 증가 41

4.2.1.2 공정 안정성 유지를 위한 심층 자동화가 필요한 첨단 노드 팹의 확장 42

4.2.1.3 인적 개입을 줄이기 위한 AMHS, 로봇 공학 및 무오염 운송의 채택 증가 43

4.2.1.4 실시간 공정 제어 및 생산 효율성 향상을 위한 MES, APC, YMS 및 ECS 플랫폼의 통합 증가 43

4.2.1.5 신규 공장 건설 및 생산 능력 확장을 가속화하는 정부 지원 투자 및 인센티브 프로그램 44

4.2.2 제약 요인 45

4.2.2.1 특히 기존 시설에서 완전한 공장 자동화 구축을 위한 높은 자본 투자 요구 사항 45

4.2.2.2 기존 장비와 현대 자동화 시스템 간의 상호 운용성 문제 46

4.2.2.3 시스템 통합 및 팹 수준 최적화를 위한 숙련된 자동화 엔지니어의 제한된 가용성 46

4.2.2.4 자동화 부품 및 클린룸 시스템에 대한 공급망 제약으로 인한 배포 일정 연장 47

4.2.3 기회 48

4.2.3.1 예측 유지보수, 지능형 스케줄링 및 수율 향상을 가능하게 하는 AI/ML 기반 자동화 48

4.2.3.2 고급 패키징 및 처리량 요구 사항에 따른 OSAT 시설의 자동화 수요 증가 49

4.2.3.3 300mm 팹 확장 및 200mm 시설 현대화로 인한 장기 자동화 업그레이드 주기 촉진 49

4.2.3.4 팹 워크플로우 및 장비 레이아웃 최적화를 위한 디지털 트윈 및 시뮬레이션 플랫폼 채택 증가 50

4.2.4 도전 과제 51

4.2.4.1 대형 반도체 팹에서 다층 자동화 아키텍처 간 복잡한 조정 및 오케스트레이션 51

4.2.4.2 대용량 데이터 하중 하에서 분산 자동화 네트워크 간 실시간 저지연 통신 보장 52

4.2.4.3 장치 기하 구조가 축소되고 오염 민감도가 높아짐에 따라 초청정 자동화 핸들링 보장 52

4.2.4.4 운영 중인 팹 내 자동화 업그레이드 시 긴 배포 및 통합 기간으로 인한 운영 위험 발생 53

4.3 상호 연결된 시장 및 부문 간 기회 54

4.3.1 상호 연결된 시장 54

4.3.2 교차 부문 기회 55

4.4 1/2/3 단계 업체들의 전략적 움직임 56

4.4.1 시장 역학 56

5 산업 동향 57

5.1 서론 57

5.2 포터의 5가지 경쟁 요인 분석 57

5.2.1 신규 진입자의 위협 58

5.2.2 대체재의 위협 58

5.2.3 공급자의 협상력 59

5.2.4 구매자의 협상력 59

5.2.5 경쟁적 라이벌리의 강도 59

5.3 거시경제 지표 59

5.3.1 서론 59

5.3.2 GDP 동향 및 전망 59

5.3.3 제조 및 산업 자동화 산업 동향 61

5.3.4 반도체 제조 산업 동향 62

5.4 가치 사슬 분석 62

5.5 생태계 분석 64

5.6 가격 분석 66

5.6.1 주요 업체별 평균 판매 가격, 제품별, 2024년 66

5.6.2 지역별 평균 판매 가격, 2021–2024년 67

5.7 무역 분석 68

5.7.1 수입 시나리오 (HS 코드 8479) 68

5.7.2 수출 시나리오 (HS 코드 8479) 69

5.8 주요 컨퍼런스 및 행사, 2026–2027 71

5.9 고객 비즈니스에 영향을 미치는 동향/파괴적 변화 71

5.10 투자 및 자금 조달 시나리오, 2021–2025 72

5.11 사례 연구 분석 73

5.11.1 다이후쿠의 NEO-AMHS 플랫폼을 통한 TSMC의 클린룸 처리량 개선 73

5.11.2 무라타 기계의 웨이퍼 핸들링 로봇을 활용한 삼성전자의 자동화 업그레이드 73

5.11.3 애플라이드 머티리얼즈 자동화 소프트웨어 솔루션으로 글로벌파운드리즈의 APC/YMS 전환 74

5.12 2025년 미국 관세의 영향 – 팹 자동화 시장 74

5.12.1 주요 관세율 75

5.12.2 가격 영향 분석 76

5.12.3 국가/지역별 영향 76

5.12.3.1 미국 76

5.12.3.2 유럽 77

5.12.3.3 아시아 태평양 77

5.12.4 최종 사용자에 대한 영향 77

6 기술 발전, AI 기반 영향, 특허, 혁신 및 미래 응용 분야 80

6.1 주요 신흥 기술 80

6.1.1 AI 기반 고급 공정 제어(APC) 및 예측 자동화 80

6.1.2 모듈식 및 협업형 AMHS 플랫폼 80

6.1.3 디지털 트윈 및 가상 팹 시뮬레이션 플랫폼 80

6.2 보완 기술 81

6.2.1 엣지 컴퓨팅 및 실시간 데이터 인프라 81

6.2.2 고정밀 클린룸 환경 제어 및

모니터링 시스템 81

6.2.3 안전한 팹 통신 네트워크 및 산업용 IoT 연결성 81

6.3 인접 기술 82

6.3.1 첨단 패키징 및 이종 통합 자동화 82

6.3.2 반도체 재료 공급 및 화학 물질 관리 시스템 82

6.4 기술/제품 로드맵 82

6.4.1 단기(2025–2027): 자동화 현대화 및 AI 강화 운영 82

6.4.2 중기(2027–2030): 하이퍼 자동화 및 첨단 패키징 통합 83

6.4.3 장기(2030–2035+): 자율적 팹 및 시스템 수준 융합 84

6.5 특허 분석 84

6.6 AI가 팹 자동화 시장에 미치는 영향 87

6.6.1 주요 사용 사례 및 시장 잠재력 87

6.6.2 팹 자동화 시장의 모범 사례 88

6.6.3 팹 자동화 시장에 AI를 도입한 사례 연구 89

6.6.4 연결된 인접 생태계 및 시장 참여자에 미치는 영향 89

6.6.5 고객의 생성형 AI 도입 준비도

팹 자동화 시장 90

7 규제 환경 92

7.1 소개 92

7.1.1 규제 기관, 정부 기관 및 기타 조직 92

7.2 산업 표준 94

7.2.1 SEMI 표준 (GEM, GEM300, E84, E87, EDA/인터페이스 A) 94

7.2.2 ISO 클린룸 및 환경 제어 표준 (ISO 14644 시리즈) 95

7.2.3 ISO 10218 및 IEC 61508 – 로봇 공학 안전 및 기능 안전 표준 95

7.2.4 FAB 장비 통신을 위한 OPC UA 95

7.2.5 ANSI/ISA-95 – 제조 통합 표준 95

7.2.6 SEMI S2 – 환경, 보건 및 안전(EHS) 표준 96

8 고객 환경 및 구매자 행동 97

8.1 의사 결정 과정 97

8.2 주요 이해 관계자 및 구매 기준 98

8.2.1 구매 과정의 주요 이해 관계자 99

8.2.2 구매 기준 99

8.3 도입 장벽 및 내부적 과제 100

8.4 다양한 최종 사용자의 충족되지 않은 요구사항 101

9 제공 유형별 팹 자동화 시장 103

9.1 소개 104

9.2 하드웨어 105

9.2.1 자동화된 자재 처리 시스템 108

9.2.1.1 팹 자동화에서 AMHS 수요를 촉진하는 AI 조율 처리량 증가 108

9.2.2 로봇 공학 및 핸들링 장비 111

9.2.2.1 수요를 주도하는 AI 기반 정밀도 및 비전 통합 111

9.2.3 환경 제어 시스템 115

9.2.3.1 고급 환경 제어 시스템 수요 증가를 위한 습도 및 AMC 제어 115

9.2.4 전력 및 유틸리티 자동화 시스템 118

9.2.4.1 전력 품질 및 에너지 효율 의무화로 인한 팹 내 유틸리티 및 전력 자동화 시스템 도입 가속화 118

9.2.5 통신 및 네트워킹 하드웨어 121

9.2.5.1 시장 주도 요인으로 작용하는 저지연, 결정론적 연결성 요구사항 121

9.3 소프트웨어 123

9.3.1 제조 실행 시스템 126

9.3.1.1 도입 가속화를 위한 모델 기반 추적성 및 실시간 디스패치 126

9.3.2 장비 제어 소프트웨어 127

9.3.2.1 도입 촉진을 위한 실시간 공구 상태 조정 및 레시피 시행 127

9.3.3 고급 공정 제어 127

9.3.3.1 APC 통합 촉진을 위한 공정 창 축소 및 다품종 생산 127

9.3.4 수율 관리 소프트웨어 128

9.3.4.1 결함 밀도 감소 및 다중 소스 데이터 융합을 통한 도입 확대 128

9.3.5 AI/ML 및 예측 분석 플랫폼 128

9.3.5.1 예측 유지보수 및 로트 흐름 최적화를 통한 AI/ML 배포 가속화 128

9.3.6 시뮬레이션 및 디지털 트윈 소프트웨어 128

9.3.6.1 디지털 트윈 사용 확대를 위한 용량 계획 및 가상 공정 최적화 128

9.3.7 미들웨어 및 통신 프로토콜 소프트웨어 129

9.3.7.1 미들웨어 채택 촉진을 위한 상호 운용성 요구 사항 및 다중 공급업체 도구 통합 129

9.4 서비스 129

9.4.1 전문 서비스 132

9.4.1.1 수요 증가를 위한 시스템 통합 복잡성 및 노드 마이그레이션 일정 132

9.4.2 관리형 서비스 132

9.4.2.1 관리 서비스 채택 가속화를 위한 예측 유지 보수 및 연중무휴 운영 보증 132

10 자동화 계층별 팹 자동화 시장 134

10.1 소개 134

10.2 자재 취급 자동화 134

10.3 장비 자동화 134

10.4 공정 자동화 135

10.5 공장 자동화 소프트웨어 136

10.6 AI/분석 자동화 136

11 웨이퍼 크기에 따른 팹 자동화 시장 138

11.1 소개 139

11.2 <150 MM 140

11.2.1 특수 장치 생산 증가로 채택 촉진 140

11.3 200 MM 140

11.3.1 전력 및 아날로그 장치 성장으로 수요 증가 140

11.4 300 MM 141

11.4.1 고급 패키징 수요 및 대량 테스트

요구사항이 시장 주도 141

12 배치 유형별 팹 자동화 시장 142

12.1 소개 143

12.2 그린필드 팹 144

12.2.1 시장을 주도하는 첨단 노드 생산 능력 확대 및 높은 처리량 제조 요구 사항 144

12.3 기존 공장(Brownfield Fabs) 144

12.3.1 개조 투자 및 기존 자산 활용

시장 성장을 지원 144

13 팹 유형별 팹 자동화 시장 146

13.1 소개 146

13.2 첨단 노드 팹 (≤7 NM) 146

13.3 주류 노드 팹 (10–28 NM) 147

13.4 성숙 노드 팹 (28–90 NM) 147

13.5 레거시 노드 팹 (>90 NM) 148

14 자동화 수준별 팹 자동화 시장 149

14.1 소개 149

14.2 완전 자동화 149

14.3 반자동화 149

15 최종 사용자별 팹 자동화 시장 151

15.1 소개 152

15.2 통합 장치 제조업체 153

15.2.1 복잡한 제품 포트폴리오 및 다중 팹 제조 조정이 시장을 주도할 것 153

15.3 파운드리 154

15.3.1 다양한 제품 생산량 및 첨단 노드 생산 능력 요구 사항이 시장을 주도할 것 154

15.4 아웃소싱 반도체 조립 및 테스트 공급업체 155

15.4.1 시장을 주도하는 첨단 패키징 수요 및 대량

테스트 요구 사항 155

15.5 연구용 팹 157

15.5.1 시장을 주도하는 고정밀 실험 및 신속한

시제품 제작 수요 157

16 지역별 팹 자동화 시장 159

16.1 소개 160

16.2 아메리카 161

16.2.1 미국 164

16.2.1.1 연방 인센티브 및 첨단 노드 생산 능력 확대로

도입 촉진 164

16.2.2 기타 아메리카 지역 166

16.3 아시아 태평양 168

16.3.1 중국 172

16.3.1.1 시장을 주도할 중국의 300mm 확장 및 현지화된 자동화 생태계 172

16.3.2 일본 174

16.3.2.1 수요를 가속화할 정부 보조금 및 새로운 300mm 팹 투자 174

16.3.3 대한민국 176

16.3.3.1 메모리 주도 생산 능력 확대 및 메가 클러스터 투자가 수요 가속화 176

16.3.4 대만 178

16.3.4.1 선진 노드 확장 및 파운드리 주도 제조 성장으로 자동화 추진 178

16.3.5 인도 180

16.3.5.1 정부 지원 팹 확장과 증가하는 국내 수요로 채택 촉진 180

16.3.6 기타 아시아 태평양 지역 181

16.4 EMEA 183

16.4.1 유럽 185

16.4.1.1 첨단 노드 투자 및 전력 반도체 확장으로 시장 주도 185

16.4.2 중동 및 아프리카 187

16.4.2.1 시장 성장을 뒷받침하는 정부 주도 기술 이니셔티브 및 신흥 전자 제품 제조 187

17 경쟁 환경 190

17.1 개요 190

17.2 주요 업체 전략/승리 요인, 2021년 1월–2025년 10월 190

17.3 시장 점유율 분석, 2024년 191

17.4 매출 분석, 2021–2024년 193

17.5 기업 가치 평가 및 재무 지표 194

17.6 브랜드/제품 비교 195

17.7 기업 평가 매트릭스: 주요 기업, 2024 196

17.7.1 스타 기업 196

17.7.2 신흥 리더 196

17.7.3 퍼베이시브 플레이어 196

17.7.4 참여 기업 196

17.7.5 기업 입지: 주요 기업, 2024 198

17.7.5.1 기업 발자국 198

17.7.5.2 지역 발자국 199

17.7.5.3 제공 발자국 199

17.7.5.4 웨이퍼 크기 발자국 200

17.7.5.5 배포 유형 발자국 201

17.7.5.6 최종 사용자 발자국 202

17.8 기업 평가 매트릭스: 스타트업/중소기업, 2024 203

17.8.1 진보적인 기업 203

17.8.2 대응력 있는 기업 203

17.8.3 역동적인 기업 203

17.8.4 출발점 203

17.8.5 경쟁 벤치마킹: 스타트업/중소기업, 2024 205

17.8.5.1 주요 스타트업/중소기업 상세 목록 205

17.8.5.2 주요 스타트업/중소기업의 경쟁 벤치마킹 206

17.9 경쟁 시나리오 207

17.9.1 제품 출시 207

17.9.2 확장 208

18 기업 프로필 209

18.1 소개 209

18.2 주요 기업 209

18.2.1 다이후쿠 주식회사 209

18.2.1.1 사업 개요 209

18.2.1.2 제공 제품/솔루션/서비스 210

18.2.1.3 최근 동향 211

18.2.1.3.1 확장 211

18.2.1.4 MnM의 견해 212

18.2.1.4.1 주요 강점 212

18.2.1.4.2 전략적 선택 212

18.2.1.4.3 약점 및 경쟁적 위협 213

18.2.2 MURATA MACHINERY 213

18.2.2.1 사업 개요 213

18.2.2.2 제공 제품/솔루션/서비스 213

18.2.2.3 MnM 관점 214

18.2.2.3.1 주요 강점 214

18.2.2.3.2 전략적 선택 214

18.2.2.3.3 약점 및 경쟁 위협 215

18.2.3 에바라 주식회사 216

18.2.3.1 사업 개요 216

18.2.3.2 제공 제품/솔루션/서비스 217

18.2.3.3 MnM 견해 217

18.2.3.3.1 주요 강점 217

18.2.3.3.2 전략적 선택 217

18.2.3.3.3 약점 및 경쟁 위협 218

18.2.4 RORZE CORPORATION 219

18.2.4.1 사업 개요 219

18.2.4.2 제공 제품/솔루션/서비스 219

18.2.4.3 MnM 견해 220

18.2.4.3.1 주요 강점 220

18.2.4.3.2 전략적 선택 220

18.2.4.3.3 약점 및 경쟁적 위협 220

18.2.5 FANUC 221

18.2.5.1 사업 개요 221

18.2.5.2 제공 제품/솔루션/서비스 222

18.2.5.3 MnM 관점 222

18.2.5.3.1 주요 강점 222

18.2.5.3.2 전략적 선택 222

18.2.5.3.3 약점 및 경쟁 위협 223

18.2.6 HIRATA CORPORATION 224

18.2.6.1 사업 개요 224

18.2.6.2 제공 제품/솔루션/서비스 225

18.2.7 KUKA AG 226

18.2.7.1 사업 개요 226

18.2.7.2 제공 제품/솔루션/서비스 226

18.2.8 야스카와 전기 주식회사 227

18.2.8.1 사업 개요 227

18.2.8.2 제공 제품/솔루션/서비스 228

18.2.9 KAWASAKI HEAVY INDUSTRIES 229

18.2.9.1 사업 개요 229

18.2.9.2 제공 제품/솔루션/서비스 230

18.3 기타 업체 231

18.3.1 ATLAS COPCO 231

18.3.2 THIRA-UTECH 232

18.3.3 DAIHEN CORPORATION 233

18.3.4 BROOKS AUTOMATION 234

18.3.5 MIRLE AUTOMATION 235

18.3.6 SYNUS TECH 236

18.3.7 SHINKO ELECTRIC INDUSTRIES 237

18.3.8 MEETFUTURE 238

18.3.9 FABMATICS 239

18.3.10 TAIYO INC. 240

18.3.11 SINEVA 241

18.3.12 CASTEC INTERNATIONAL 242

18.3.13 SYSTEMA GMBH 243

18.3.14 KYOWA ELECTRIC & INSTRUMENT 244

18.3.15 AMHS TECHNOLOGIES 245

18.3.16 ATS AUTOMATION 246

18.3.17 NIDEC CORPORATION 247

18.3.18 GENMARK AUTOMATION 248

18.3.19 JEL CORPORATION 249

18.3.20 켄싱턴 랩스 250

18.3.21 지멘스 251

18.3.22 록웰 오토메이션 252

18.4 최종 사용자 253

18.4.1 파운드리 253

18.4.1.1 대만 반도체 제조 회사 유한 회사 253

18.4.1.2 삼성 254

18.4.1.3 글로벌파운드리즈 255

18.4.1.4 SMIC 256

18.4.1.5 유나이티드 마이크로일렉트로닉스 코퍼레이션 257

18.4.2 IDM 기업 258

18.4.2.1 인텔 코퍼레이션 258

18.4.2.2 텍사스 인스트루먼트 259

18.4.2.3 인피니언 테크놀로지스 AG 260

18.4.3 OSAT 기업 261

18.4.3.1 ASE 테크놀로지 홀딩스 261

18.4.3.2 암코 테크놀로지 262

19 연구 방법론 263

19.1 연구 데이터 263

19.1.1 2차 및 1차 연구 265

19.1.2 2차 데이터 266

19.1.2.1 주요 2차 자료 목록 266

19.1.2.2 2차 자료의 주요 데이터 267

19.1.3 1차 데이터 267

19.1.3.1 1차 인터뷰 참여자 목록 268

19.1.3.2 1차 데이터의 세부 분류 269

19.1.3.3 1차 자료의 주요 데이터 269

19.1.3.4 주요 산업 통찰력 270

19.2 시장 규모 추정 270

19.2.1 상향식 접근법 270

19.2.2 하향식 접근법 271

19.3 데이터 삼각측정 272

19.4 연구 가정 274

19.5 연구 한계 및 위험 평가 275

20 부록 276

20.1 업계 전문가의 통찰력 276

20.2 토론 가이드 276

20.3 KNOWLEDGESTORE: MARKETSANDMARKETS의 구독 포털 279

20.4 맞춤 설정 옵션 281

20.5 관련 보고서 281

20.6 저자 정보 282

|